Rasio profitabilitas dihitung untuk mengukur efisiensi keseluruhan perusahaan. Sepuluh jenis rasio profitabilitas umum dibahas dalam artikel ini.

Jenis # 1. Rasio Laba Kotor:

Ini adalah rasio Laba Kotor terhadap Penjualan Bersih dan dinyatakan sebagai persentase. Ini juga disebut Rasio Perputaran.

Ini mengungkapkan jumlah Laba Kotor untuk setiap rupee penjualan. Ini sangat signifikan dan penting karena kapasitas penghasilan bisnis dapat dipastikan dengan mengambil margin antara harga pokok dan penjualan.

Semakin tinggi rasionya, semakin besar marginnya, dan inilah mengapa disebut juga Rasio Margin. Manajemen selalu tertarik pada margin yang tinggi untuk menutupi biaya operasional dan pengembalian yang cukup atas Dana Pemilik. Ini sangat berguna sebagai ujian profitabilitas dan efisiensi manajemen.

Rasio Laba Kotor 20% hingga 30% dapat dianggap normal:

Interpretasi dan Signifikansi:

Rasio ini mengungkapkan efisiensi perusahaan tentang barang yang diproduksi. Karena laba kotor adalah selisih antara harga jual dan harga pokok penjualan, semakin tinggi keuntungannya, semakin baik pula kinerja keuangannya. Harus ada jumlah laba kotor yang memadai, jika tidak, setelah dikurangi biaya operasional, depresiasi, biaya overhead lainnya, tidak ada yang tersisa untuk mengumumkan dividen, atau Transfer ke Cadangan, dll.

Tidak perlu dikatakan bahwa laba kotor yang rendah dihasilkan dari jumlah harga pokok penjualan yang lebih tinggi untuk prosedur pembelian yang salah dari manajemen, harga jual terendah, investasi berlebihan dalam aset tetap, dll. Rasio Laba Kotor dapat dibandingkan dengan perusahaan lain yang sama. kelompok. Jika ada perubahan yang ditemukan, alasan perubahan tersebut harus diselidiki dan, karenanya, langkah-langkah harus diambil untuk memperbaiki situasi.

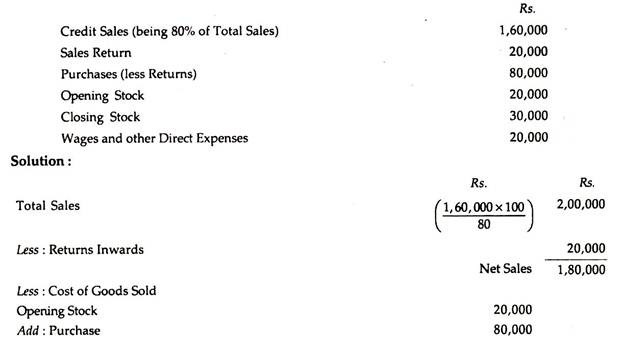

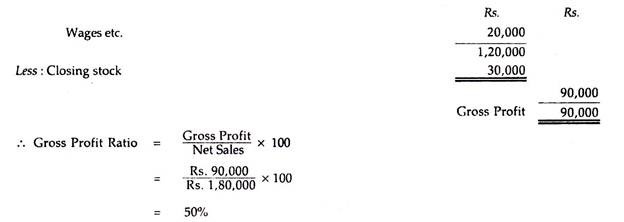

Ilustrasi 1:

Hitung Rasio Laba Kotor dari:

Jenis # 2. Rasio Laba Bersih:

Ini adalah rasio Laba Bersih terhadap Penjualan Bersih dan juga dinyatakan sebagai persentase. Ini menunjukkan jumlah penjualan yang tersisa untuk pemegang saham setelah semua biaya dan pengeluaran dipenuhi. Semakin tinggi rasionya, semakin besar profitabilitas—dan semakin tinggi pengembalian kepada pemegang saham. 5% sampai 10% dapat dianggap normal.

Ini adalah alat yang sangat berguna untuk mengontrol biaya produksi serta meningkatkan penjualan:

Rasio ini mengukur efisiensi manajemen secara keseluruhan. Secara praktis, ini mengukur profitabilitas perusahaan secara keseluruhan. Ini adalah perbedaan antara Laba Kotor dan pendapatan operasional dan non-operasional dikurangi biaya operasional dan non-operasional setelah dikurangi pajak. Rasio ini sangat signifikan karena, jika ternyata sangat rendah, banyak masalah dapat muncul, dividen mungkin tidak dibayarkan, biaya operasi tidak dapat dibayarkan, dll. Selain itu, kapasitas perolehan laba yang lebih tinggi melindungi perusahaan dari banyak hambatan keuangan (misalnya kondisi ekonomi yang buruk) dan, tentu saja, semakin tinggi rasionya, semakin baik profitabilitasnya.

Ilustrasi 2:

Hitung Rasio Laba Bersih Gunjan Ltd. dari:

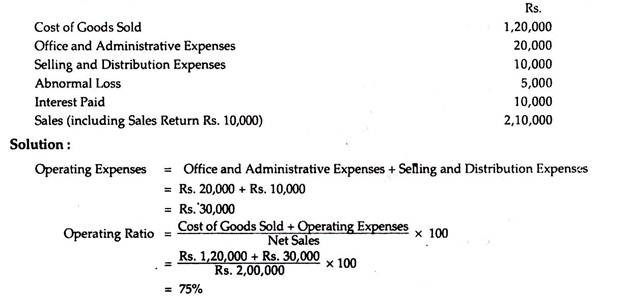

Ketik # 3. Rasio Operasi:

Ini adalah rasio biaya operasi atau biaya operasi terhadap penjualan. Ini dapat dinyatakan sebagai persentase dan mengungkapkan jumlah penjualan yang diperlukan untuk menutupi harga pokok penjualan ditambah biaya operasional. Semakin rendah rasionya semakin tinggi profitabilitas dan semakin baik efisiensi pengelolaannya. 80% hingga 90% dapat dianggap normal.

Beban Operasional terdiri dari (i) Beban Kantor dan administrasi, dan (ii) Beban Penjualan dan Distribusi dan dua komponen dari rasio ini adalah Beban Operasional dan Penjualan Bersih.

Ilustrasi 3:

Hitung Rasio Operasi dari:

Interpretasi dan Signifikansi:

Rasio ini mengungkapkan bahwa 75% dari penjualan telah digunakan untuk biaya operasi dan sisanya 25% tersisa untuk dividen bunga, transfer ke Cadangan, Pajak Penghasilan dll. Tujuan utama dari rasio ini adalah untuk membandingkan komponen biaya yang berbeda untuk memastikan adanya perubahan komposisi biaya, yaitu kenaikan atau penurunan dan untuk melihat unsur biaya mana yang meningkat dan mana yang menurun.

Selain itu, tidak ada standar atau norma tentang rasio ini karena bervariasi dari perusahaan ke perusahaan-tergantung pada sifat dan jenis perusahaan dan struktur modalnya. Untuk kinerja yang lebih baik, analisis tren rasio selama beberapa tahun berturut-turut banyak menyajikan informasi yang berharga. Jika biaya non-operasional dianggap salah, hal yang sama dapat menyajikan informasi yang salah.

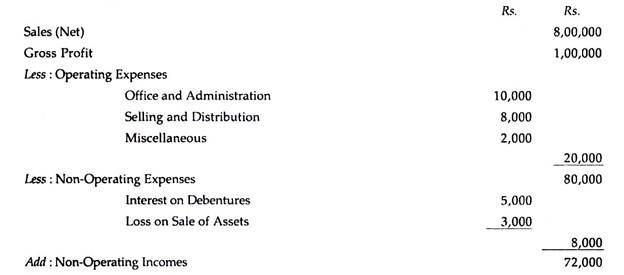

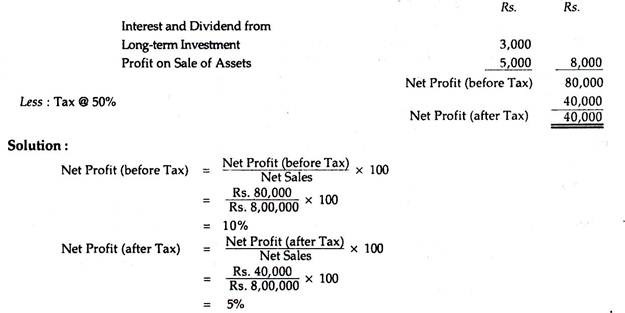

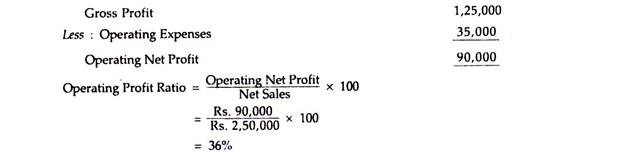

Tipe #4. Rasio Laba Operasional:

Ini adalah versi modifikasi dari Net Profit to Sales Ratio. Di sini, pendapatan dan beban non-operasional harus disesuaikan (yaitu dikecualikan) dengan laba bersih untuk mengetahui jumlah laba bersih operasi. Ini menunjukkan jumlah laba yang diperoleh untuk setiap rupiah penjualan setelah membagi Laba Operasional Bersih dengan Penjualan Bersih.

Itu juga dinyatakan sebagai persentase:

Di sini, Laba Bersih Operasi = Laba Bersih – Pendapatan dari sekuritas eksternal dan lainnya (yaitu pendapatan non-perdagangan) + Biaya non-operasional (yaitu Bunga Surat Utang, dll.).

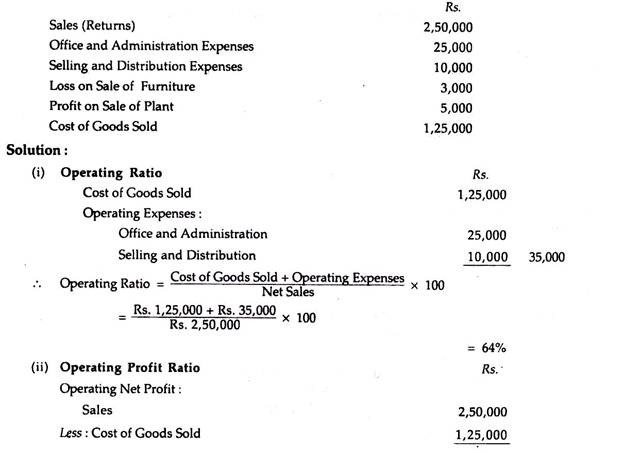

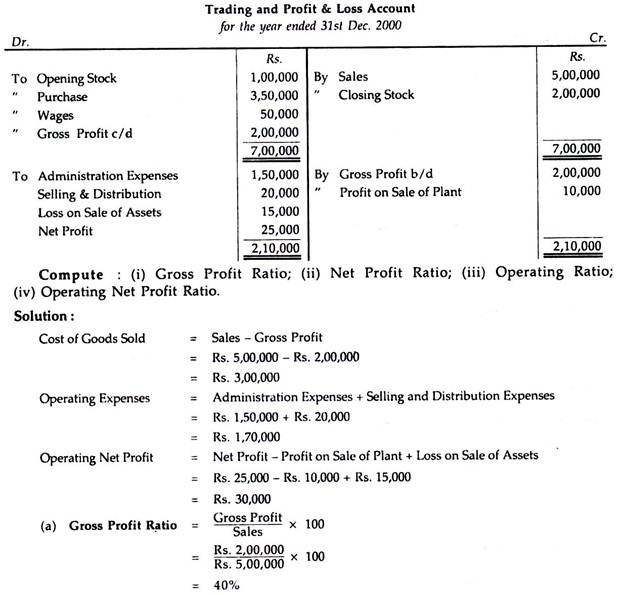

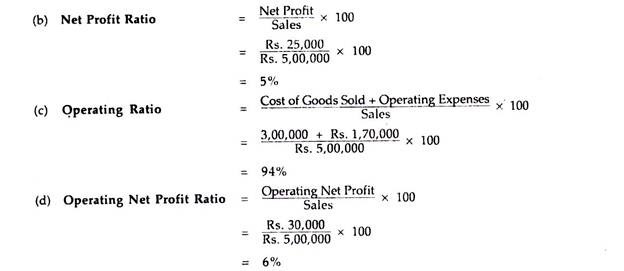

Ilustrasi 4:

Hitung Rasio Operasi dan Rasio Laba Operasi dari:

Catatan:

Rugi Penjualan Furnitur dan Laba Penjualan Pabrik tidak boleh diperhitungkan karena masing-masing adalah biaya non-operasional dan pendapatan non-operasional.

Ilustrasi 5:

X Ltd. menyajikan Rekening Perdagangan dan Laba Rugi berikut untuk tahun yang berakhir pada tanggal 31 Desember 2000:

Ketik #5. Margin Arus Kas:

Rasio ini mengukur hubungan antara arus kas dari aktivitas operasi dan penjualan karena laba kotor atau laba bersih dipastikan berdasarkan data yang disiapkan berdasarkan basis akuntansi akrual. Banyak otoritas lebih memilih untuk menggunakan urutan data arus kas untuk menghindari efek sistem akrual dan penangguhan.

Kita tahu bahwa perusahaan membutuhkan uang tunai untuk berbagai cara pembayaran. Secara alami, penghasilan berdasarkan sistem akrual gagal memberikan informasi yang berkaitan dengan posisi kas. Dengan demikian, teknik arus kas benar-benar mengukur konvertibilitas penjualan menjadi kas.

Rasio ini dihitung sebagai:

Ketik #6. Margin sebelum Bunga dan Pajak:

Rasio ini dihitung sebagai:

Margin sebelum Bunga dan Pajak = EBIT/Penjualan

Ketik #7. Margin Sebelum Pajak:

Rasio ini menunjukkan berapa rupiah penjualan yang tersisa setelah membayar semua biaya (termasuk bunga tetapi sebelum pembayaran Pajak Penghasilan).

Ini dihitung sebagai:

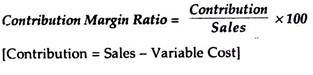

Ketik #8. Rasio Margin Kontribusi:

Untuk menentukan kontribusi analisis BEP (Break Even Point) sangatlah penting. Karena biaya tetap dan biaya variabel tidak disajikan secara terpisah dalam Laporan Keuangan, agak sulit untuk memastikan kontribusinya secara langsung. Secara praktis, rasio ini memberikan informasi mengenai hubungan antara penjualan, biaya variabel dan kontribusi per rupiah penjualan terhadap biaya dan laba tetap.

Rasio ini dihitung sebagai:

Ketik # 9. Rasio Pengeluaran:

(a) Rasio Beban Tetap terhadap Biaya Total:

Ini menunjukkan kapasitas menganggur dalam organisasi.

Namun, jika rasio ini berangsur-angsur meningkat tanpa disertai peningkatan aset tetap, masalah ini harus dianalisis dan diteliti dengan cermat:

(b) Rasio Konsumsi Material terhadap Penjualan dan Rasio Upah terhadap Penjualan:

Ini menunjukkan persentase Bahan dan Upah terhadap Total Penjualan.

Semakin tinggi rasionya, semakin kecil margin keuntungannya:

(i) Rasio Konsumsi Material terhadap Penjualan = Konsumsi Material / Penjualan

(ii) Rasio Upah terhadap Penjualan = Upah/Penjualan

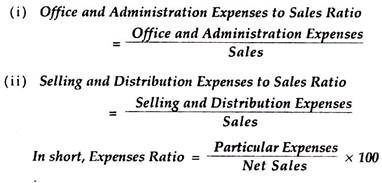

(c) Rasio Beban Kantor dan Administrasi, Penjualan dan Distribusi terhadap Penjualan:

Ini juga menunjukkan persentase Beban Kantor dan Administrasi serta Penjualan dan Distribusi terhadap Total Penjualan:

Rasio ini menunjukkan hubungan antara beban dan penjualan. Hal ini sangat signifikan karena beberapa biaya dapat meningkat, beberapa mungkin menurun, yaitu sifatnya yang bervariasi. Analis dapat membandingkan perubahan setiap komponen biaya terhadap penjualan yang membantunya mengambil keputusan keuangan setelah analisis dan interpretasi yang tepat.

Rasio ini dapat dihitung dengan dua cara, yaitu menjumlahkan total semua biaya terhadap penjualan bersih, atau, masing-masing item biaya terhadap penjualan bersih. Secara alami, semakin besar rasionya, semakin kecil marginnya, dan sebaliknya.

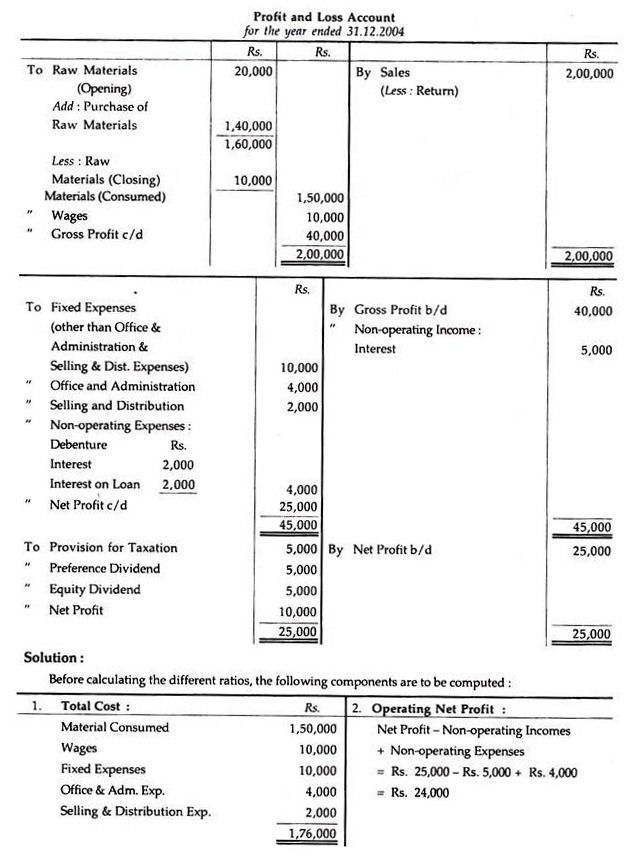

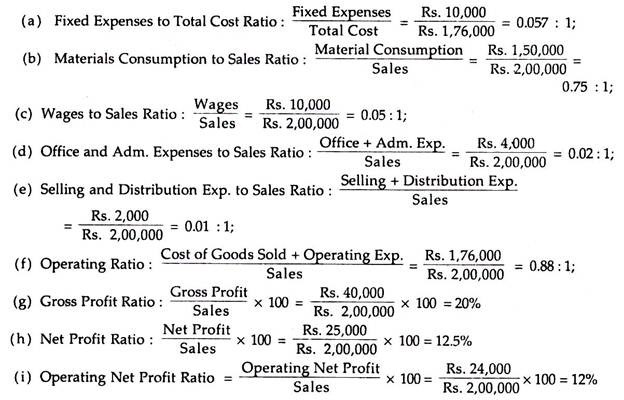

Ilustrasi 6:

Hitung rasio berikut dari:

(a) Rasio Beban Tetap terhadap Biaya Total;

(b) Rasio Konsumsi Material terhadap Penjualan;

(c) Rasio Upah terhadap Penjualan;

(d) Kantor dan Administrasi terhadap Rasio Penjualan;

(e) Rasio Penjualan dan Distribusi terhadap Penjualan;

(f) Rasio Operasi;

(g) Rasio Laba Kotor;

(h) Rasio Laba Bersih;

(i) Rasio Laba Bersih Operasional.

Perhitungan Rasio:

Ketik # 10. Rasio Penutup Laba:

(a) Rasio Cakupan Dividen :

(i) Rasio Cakupan Pemegang Saham Preferensi:

Ini menunjukkan berapa kali Dividen Preferensi ditutupi oleh Laba Bersih (yaitu, Laba Bersih setelah Bunga dan Pajak tetapi sebelum Dividen Ekuitas). Semakin tinggi cakupannya, semakin baik kekuatan finansialnya.

Ini mengungkapkan margin keamanan yang tersedia untuk Pemegang Saham Preferensi:

Pref. Rasio Cakupan Pemegang Saham :

= Laba Bersih (setelah Bunga dan Pajak tetapi sebelum Dividen Ekuitas) / Dividen Preferensi

(ii) Rasio Cakupan Pemegang Saham Ekuitas:

Ini menunjukkan berapa kali dividen Ekuitas ditutupi oleh Laba Bersih (yaitu Laba Bersih setelah Bunga, Pajak, dan Dividen Pref.). Semakin tinggi pertanggungan, semakin baik kekuatan finansial dan semakin adil pengembalian bagi pemegang saham karena pemeliharaan dividen terjamin.

Rasio Cakupan Pemegang Saham Ekuitas

= Laba Bersih (setelah Bunga, Pajak dan Dividen Pref.) / Dividen Ekuitas

(b) Rasio Cakupan Bunga:

Ini menunjukkan berapa kali biaya bunga tetap (Bunga Surat Utang, Bunga Pinjaman, dll.) Ditutupi oleh Laba Bersih (yaitu Laba Bersih sebelum Bunga dan Pajak). Dihitung dengan membagi Laba Bersih (sebelum Pajak dan Bunga) dengan jumlah bunga dan biaya tetap.

Semakin tinggi pertanggungan, semakin baik posisi Pemegang Surat Utang atau Kreditur Pinjaman mengenai pembayaran bunga tetap mereka, semakin besar profitabilitas/ dan semakin baik efisiensi manajemen:

(c) Rasio Cakupan Total:

Ini mengungkapkan hubungan yang ada antara Laba Bersih sebelum Bunga dan Pajak atas Biaya Tetap Total (Total Biaya Tetap = Bunga Pinjaman + Pref. Dividen + Pelunasan Modal, dll.). Ini juga menunjukkan berapa kali total biaya tetap ditutupi oleh Laba Bersih.

Secara alami, semakin tinggi cakupannya, semakin besar profitabilitasnya:

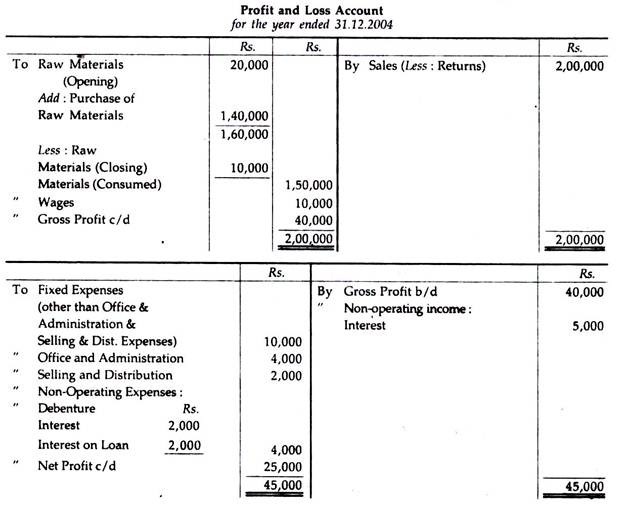

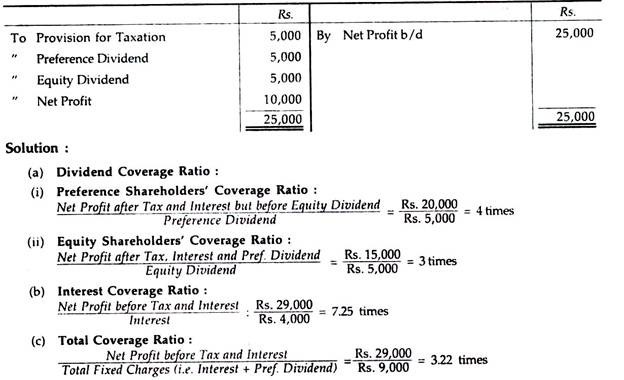

Ilustrasi 7:

Dari keterangan berikut yang disampaikan oleh D. Co. Ltd., hitunglah Rasio Laporan Pendapatan berikut:

(a) Rasio Cakupan Dividen:

(i) Rasio Cakupan Pemegang Saham Preferensi,

(ii) Rasio Cakupan Pemegang Saham Ekuitas;

(b) Rasio Cakupan Bunga;

(c) Rasio Cakupan Total.