Artikel ini menyoroti dua komponen teratas dari analisis investasi. Komponen: 1. Penyusunan Proposal Belanja Modal Ditinjau dari Arus Kas 2. Evaluasi Arus Kas Ditinjau dari Nilai Waktunya.

Komponen Analisis Investasi #1.

Penyusunan Proposal Belanja Modal Ditinjau dari Arus Kas :

Dalam setiap proposal investasi, dua jenis arus kas muncul, yaitu arus kas keluar (pengeluaran investasi bersih) dan arus kas masuk. Manfaat proyek dinilai berdasarkan arus ini. Karena keputusan investasi didasarkan pada prediksi hasil, perkiraan arus kas keluar dan masuk masa depan yang dipengaruhi oleh suatu proyek harus dibuat. Metode memperkirakan pengeluaran investasi bersih dan arus kas masuk sekarang akan dijelaskan.

(i) Memperkirakan Pengeluaran Investasi Bersih :

Pengeluaran investasi bersih mengacu pada total dana yang harus dilakukan perusahaan dalam suatu proyek. Kami menggunakan istilah investasi bersih untuk mengartikan investasi modal marjinal/inkremental. Dengan demikian, dalam kasus akuisisi mesin baru, yang tidak menggantikan yang sudah ada, pengeluaran investasi bersih dari mesin tersebut akan sama dengan harga faktur aset dan pengeluaran kas lainnya yang diperlukan untuk akuisisi aset tersebut.

Jadi, selain harga faktur mesin baru, biaya pengiriman dan biaya pemasangan akan dimasukkan dalam pengeluaran investasi bersih.

Jika seorang manajer keuangan mempertimbangkan untuk mengganti mesin yang ada dengan yang baru, pengeluaran investasi mesin baru akan sama dengan biaya mesin baru dikurangi jumlah bersih yang dapat dipulihkan dari pelepasan mesin lama, yaitu, Nilai sisa mesin lama.

Umumnya terdapat kecenderungan untuk memasukkan sisa nilai mesin lama yang tidak dapat disusutkan seluruhnya ke dalam nilai investasi. Ini terutama lebih benar ketika mesin yang diganti masih baru. Tetapi nilai buku dari aset yang diganti diabaikan untuk keperluan menghitung pengeluaran investasi baru dari yang baru karena nilai buku adalah sunk cost mengingat keputusan yang lalu.

Harus diingat bahwa masa lalu pada dasarnya tidak relevan untuk keputusan saat ini. Kesalahan yang dibuat pada periode sebelumnya tidak boleh mempengaruhi keputusan saat ini. Yang relevan untuk menghitung pengeluaran investasi bersih proyek baru adalah nilai sisa yang diterima dari mesin lama.

Arus kas masuk yang dihasilkan dari penjualan mesin lama (juga dikenal sebagai nilai sisa) akan dikurangkan dari harga pokok mesin baru karena dana yang terikat pada mesin lama telah dilepaskan dan tersedia untuk pelepasan perusahaan.

Arus kas masuk lainnya yang muncul pada saat mesin lama juga harus dibayar dengan pertimbangan. Misalnya, jika mesin lama dijual dengan harga lebih tinggi dari nilai bukunya, capital gain yang diperoleh akan dikenakan pajak capital gain.

Dengan demikian, arus kas keluar yang disebabkan oleh pembayaran pajak keuntungan modal harus dimasukkan dalam angka investasi bersih. Demikian pula, jika mesin lama dijual dengan kerugian, penghasilan kena pajak perusahaan akan dikurangi dengan jumlah kerugian yang mengakibatkan pengurangan kewajiban pajak perusahaan. Jumlah penghematan pajak yang masih harus dibayar akan dikurangkan dari investasi bersih.

Setiap penambahan modal kerja permanen yang ada juga harus ditambahkan ke pengeluaran investasi, tetapi jika peningkatan modal kerja bersifat sementara, hal itu harus diabaikan. Mari kita ambil contoh untuk membuat metode penghitungan pengeluaran investasi bersih menjadi lebih komprehensif.

Ilustrasi 1:

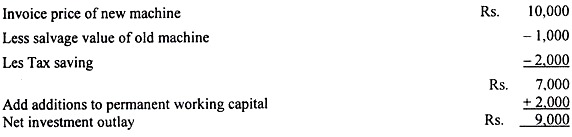

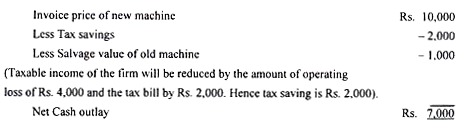

Modern Bakery Corporation sedang mempertimbangkan untuk mengganti mesin lama dengan mesin canggih baru yang harganya Rs. 10.000. Pemasangan mesin baru, diperkirakan, akan memerlukan peningkatan tingkat persediaan minimum yang berjumlah Rs. 2.000. Nilai buku mesin lama saat ini adalah Rp. 5.000. Mesin lama dapat dijual dengan harga bersih Rs. 1.000. Hitung pengeluaran investasi bersih dari mesin baru tersebut.

Penyelesaian:

Pengeluaran investasi bersih mesin baru akan dihitung sebagai berikut:

Mesin lama dijual dengan kerugian Rp. 4.000. Ini adalah kerugian operasi dan bukan kerugian modal yang disebabkan oleh perkiraan umur mesin yang terlalu tinggi dan akibatnya alokasi biaya mesin yang terlalu rendah jika laba operasi bersih perusahaan untuk tahun berjalan mencapai Rs. 1,00,000 kewajiban pajaknya akan menjadi Rs. 50.000, dengan asumsi tarif pajak perusahaan 50 persen.

Karena perusahaan menderita kerugian sebesar Rs. 4.000, ini akan dibebankan terhadap pendapatan Rs. 1,00,000 dengan hasil bahwa penghasilan kena pajak berkurang dari Rs. 1,00,000 hingga Rp. 96.000 dan kewajiban pajak dari Rs. 50.000 menjadi Rp. 48.000. Ini sama saja dengan penghematan pajak sebesar Rs. 2.000 yang akan mengurangi jumlah kebutuhan investasi bersih.

(ii) Memperkirakan Manfaat Tunai Bersih setelah Pajak :

Setelah ukuran pengeluaran investasi ditentukan, langkah selanjutnya adalah menentukan manfaat ekonomi yang relevan dari proyek tersebut, biasanya ditemukan sebagai arus kas masuk berulang yang disediakan oleh investasi. Perlu dicatat bahwa untuk tujuan analisis investasi hanya keuntungan tambahan yang terkait dengan proyek yang bersangkutan yang relevan.

Ini dapat ditemukan dengan membandingkan apa yang akan diperoleh jika pengeluaran dilakukan dengan apa yang akan diperoleh tanpa keuntungan dari investasi itu.

Ini melibatkan pertanyaan langkah demi langkah dari setiap item pendapatan dan pengeluaran yang dipengaruhi oleh investasi. Misalnya, jika pemasangan mesin baru akan mengurangi biaya tenaga kerja, material, dan biaya lainnya, hal itu akan menghasilkan pendapatan tunai bagi perusahaan. Produksi dan penjualan perusahaan juga dapat meningkat karena pemasangan.

Jika demikian, pendapatan penjualan yang meningkat akan diperlakukan sebagai keuntungan tunai yang terkait dengan proyek tersebut. Kadang-kadang perusahaan harus mengeluarkan pengeluaran tambahan untuk mempromosikan penjualan, biaya tambahan tersebut, yang sama dengan arus kas keluar, akan dikurangkan dari manfaat tunai tambahan untuk memperoleh manfaat tunai bersih.

Manfaat tunai bersih harus selalu dihitung setelah pajak. Keuntungan tunai yang meningkat akan menghasilkan kewajiban pajak tambahan pada perusahaan. Kewajiban pajak tambahan menjadi arus kas keluar untuk perusahaan harus dikurangkan dari keuntungan tunai yang meningkat.

Harus ditekankan pada saat ini bahwa semua alokasi akuntansi diabaikan dalam analisis belanja modal karena tidak mempengaruhi arus kas. Sebagai contoh, akuntan mengalokasikan biaya aset modal selama umurnya dan membebankannya sebagai depresiasi terhadap pendapatan tahunan perusahaan sehingga perusahaan dapat membangun dana yang cukup untuk menggantikan aset lama pada akhir umurnya.

Karena biaya penyusutan tidak mempengaruhi arus kas, ini bukan merupakan pengeluaran kas dan karenanya tidak perlu dipertimbangkan. Namun dalam menentukan kewajiban pajak atas penghasilan tambahan, penyusutan harus diperhitungkan karena kewajiban pajak dihitung atas penghasilan yang diperoleh dengan prinsip akuntansi. Ilustrasi berikut akan membuat poin lebih mudah dipahami.

Ilustrasi 2:

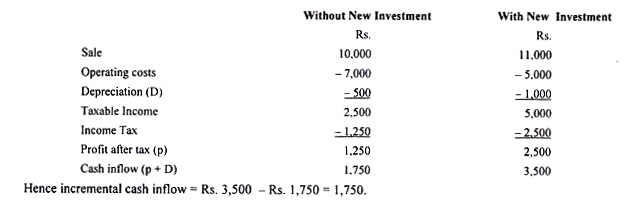

Perusahaan Surekha membeli sebuah mesin 5 tahun yang lalu dengan harga Rs. 7.500/-. Mesin tersebut memiliki perkiraan umur 15 tahun pada saat pembelian dan perkiraan nilai sisa nol pada akhir 15 tahun pada saat pembelian dan perkiraan nilai sisa nol pada akhir 15 tahun. Disusutkan dengan metode garis lurus dan memiliki nilai buku sebesar Rp. 5.000/- saat ini.

Manajer pembelian melaporkan bahwa dia dapat membeli mesin baru seharga Rs. 10.000 memiliki umur 10 tahun yang akan memperluas penjualan dari Rs. 10.000 menjadi Rp. 11.000. Selanjutnya, ini akan mengurangi biaya operasi dari Rs. 1.000. Pajak pada tingkat 50% saat ini dan biaya modal perusahaan adalah 10%.

Hitung pengeluaran Investasi proyek dan arus kas masuk bersih:

Penyelesaian:

(1) Perkiraan Investasi Bersih:

(2) Estimasi Arus Kas Masuk Bersih:

Konsep pengeluaran investasi bersih dan arus kas masuk bersih yang dijelaskan di atas diperumit oleh fakta bahwa keputusan investasi berkaitan dengan peristiwa masa depan dan untuk semua perkiraan tujuan praktis harus digunakan dalam menganalisis dampak ekonomi dari keputusan investasi.

Keuntungan tunai tambahan yang terkait dengan investasi dapat membuktikan atau menyangkal angka yang diperkirakan. Oleh karena itu, penting untuk melihat pengalaman masa lalu dengan investasi jenis ini sejauh mungkin. Meski begitu, perkiraan kondisi masa depan harus dibuat dan kesulitan melakukannya tidak boleh diremehkan.

Untuk menghindari kesalahan besar, kadang-kadang berguna untuk menetapkan kisaran perkiraan untuk biaya atau pendapatan operasi tertentu seperti angka yang paling mungkin, kemungkinan tertinggi dan terendah untuk melihat apakah proposal investasi bermanfaat bahkan jika kondisi yang tidak menguntungkan berkembang. .

Bahkan dimungkinkan untuk menggunakan bobot penilaian untuk kisaran hasil yang mungkin dengan menerapkan faktor kemungkinan dan menghitung nilai tertimbang dari pola arus kas yang disebut ekspektasi.

Komponen Analisis Investasi #2.

Evaluasi Arus Kas Ditinjau dari Nilai Waktunya:

Setelah menentukan pengeluaran investasi proyek dan keuntungan ekonomi yang akan diperoleh dari proyek, tugas manajer keuangan selanjutnya adalah menguranginya menjadi nilai sekarang. Nilai sekarang dari pengeluaran investasi tidak perlu dihitung karena harus dikeluarkan pada tahun berjalan.

Hanya sehubungan dengan pendapatan tunai yang akan tersedia di masa depan sepanjang umur proyek, pertanyaan untuk mengetahui nilai sekarang mereka muncul.