Alasan Selisih Saldo Bank Sesuai Buku Kas dan Buku Pass:

Hubungan antara nasabah dan bankir adalah hubungan antara kreditur dan debitur. Jadi, jika kolom bank dari buku kas menunjukkan saldo debit pada tanggal tertentu, laporan bank harus menunjukkan jumlah saldo kredit yang sama pada tanggal tersebut dan sebaliknya.

Namun, saldo yang ditunjukkan oleh dua catatan independen mungkin tidak selalu cocok karena hal berikut:

(i) Cek yang diterbitkan oleh perusahaan kepada pemasoknya atau pihak lain mungkin tidak diberikan untuk pembayaran.

(ii) Cek yang diterima dari nasabah dan disetorkan mungkin belum diambil oleh bankir.

(iii) Penyetoran dapat dilakukan secara langsung oleh pelanggan ke rekening bank perusahaan.

(iv) Biaya penagihan, biaya layanan dan bunga cerukan yang dibebankan oleh bankir. Bisnis dapat memastikan jumlah pasti biaya dan mencatatnya di buku kas hanya setelah menerima laporan bank.

(v) Bunga yang dikreditkan oleh bank untuk saldo yang dipelihara dengannya dan pendapatan lain seperti bunga atas surat berharga, dividen, dll. yang dikumpulkan oleh bank atas nama bisnis hanya dapat dipastikan dari laporan bank.

(vi) Kesalahan pencatatan yang dilakukan oleh perusahaan dalam Buku Kas atau kesalahan yang dilakukan oleh bank dalam buku besarnya.

(vii) Penghapusan entri dalam dua set buku.

(viii) Tidak menghormati cek pelanggan yang disimpan di rekening bank.

Pernyataan rekonsiliasi:

Pada penerimaan laporan bank, perbandingan entri dalam Buku Kas dengan yang muncul dalam laporan bank akan membantu dalam mengidentifikasi pos-pos yang menyebabkan perbedaan dalam dua saldo. Sedangkan selisih karena (i) dan (ii) di atas akan dihapuskan dalam waktu dekat (yaitu kreditur akan segera menyerahkan ceknya untuk pembayaran dan cek nasabah akan ditagih oleh bank pada waktunya), selisih karena item (iii) s/d (v) dapat dihilangkan hanya jika item tersebut dicatat dalam Buku Kas.

Selain itu, bisnis harus memperbaiki setiap kesalahan dalam Buku Kas, termasuk setiap transaksi yang dihilangkan dan mencatat ketidakhormatan, jika ada, cek pelanggan. Setelah penyesuaian-penyesuaian ini dicatat, akan dibuat pernyataan untuk merekonsiliasi saldo yang ditunjukkan oleh Buku Kas dengan yang ditunjukkan oleh Buku Pass. Pernyataan ini disebut sebagai Pernyataan Rekonsiliasi Bank.

Harus dipahami bahwa pernyataan rekonsiliasi ini hanya akan memuat rincian dari:

(a) Cek yang dikeluarkan dan tidak diberikan

(b) Cek disetorkan dan sisanya tidak ditagih

(c) Kesalahan dalam laporan bank dan

(d) Penghapusan entri dalam laporan bank

Pernyataan Rekonsiliasi Bank dengan demikian merupakan alat tambahan yang tersedia untuk memeriksa keakuratan kolom bank dari buku kas.

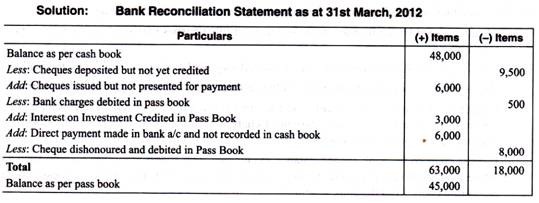

Ilustrasi 1:

Pada tanggal 31 Maret 2012 Buku Kas Rohit Kumar menunjukkan total saldo bank sebesar Rs. 48.000 (debit). Namun Buku Pass-nya menunjukkan saldo kredit sebesar Rs. 45.000 pada tanggal yang sama.

Perbandingan rinci entri mengungkapkan hal berikut:

(a) Cek pelanggan sejumlah Rs. 9.500 belum ditagih dan dikreditkan oleh bank pada 31.3.2012.

(b) Cek tertentu sejumlah Rs. 6.000 belum diserahkan untuk pembayaran pada 31.3.2012.

(c) Biaya bank sebesar Rs. 500 dan bunga atas investasi sebesar Rs. 3.000 yang dikumpulkan oleh Bank hanya muncul di Pass Book.

(d) Pelanggan telah membayar ke bank secara langsung sejumlah Rs. 6.000 pada tanggal 30 Maret 2012. Hal ini tidak dicatat dalam Buku Kas.

(e) Sebuah cek senilai Rp. 8.000 yang diterima dari pelanggan dan disimpan di bank telah ditolak. Catatan untuk aib belum dicatat dalam Buku Kas.

Ilustrasi 2:

Cari tahu saldo sesuai buku pass dari keterangan berikut:

(i) Cerukan Bank sesuai buku kas pada 30 April 2012 Rs. 2.000.

(ii) Cek yang dikeluarkan tetapi tidak diserahkan untuk pembayaran Rs. 1.350.

(iii) Cek disetorkan tetapi belum diambil oleh bankir Rs. 560.

(iv) Biaya bank Rs. 80 yang dibuat oleh bank belum masuk dalam buku kas.

(v) Bunga Investasi yang dikumpulkan oleh para bankir dan dikreditkan dalam buku tabungan sebesar Rs. 905.

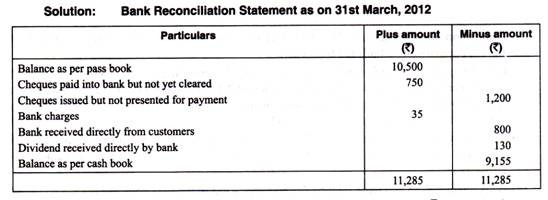

Ilustrasi 3:

Pada tanggal 31 Maret 2012 buku pass menunjukkan saldo kredit sebesar Rs. 10.500.

Informasi berikut juga tersedia:

- Cek senilai Rp. 2.750 disimpan di bank tetapi cek sebesar Rs. 750 belum dibersihkan hingga 31 Maret.

- Cek senilai Rp. 3.500 dikeluarkan, tetapi cek untuk Rs. 1.200 belum disajikan untuk pembayaran di bank hingga 31 Maret.

- Bank telah memberikan debit sebesar Rs. 35 untuk biaya bermacam-macam.

- Bank menerima langsung dari nasabah sebesar Rp. 800 dan dividen Rs. 130 hingga 31 Maret. Cari tahu saldo sesuai buku kas.

Ilustrasi 4:

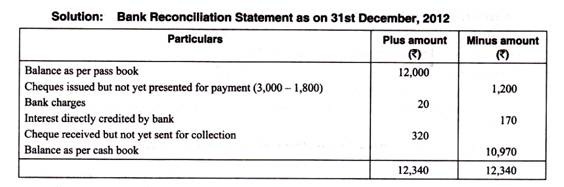

Pada tanggal 31 Desember 2012, terdapat saldo kredit sebesar Rp. 12.000 dalam buku izin Tuan Ram Prakash. Dia mengeluarkan cek sebesar Rs. 3.000/- pada 26.12.2012 dari mana cek sebesar Rs. 1.800/- disajikan untuk pembayaran pada tanggal 31 Desember 2012. Bank mendebit Rs. 20 / – untuk biaya dan dikreditkan Rs. 170 untuk bunga yang belum dicatat dalam buku kas. Ram Prakash menerima cek sebesar Rs. 320/- dari seorang nasabah tetapi lupa mengirimkannya ke bank padahal sudah masuk di kolom bank buku kas.

Siapkan laporan rekonsiliasi bank.

Ilustrasi 5:

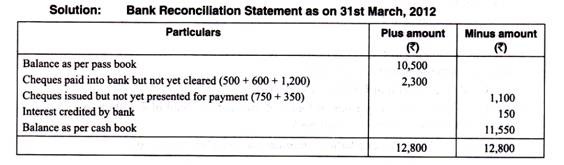

Pada 31.3.2012 saldo di bank seperti yang ditunjukkan oleh buku tabungan adalah Rs. 10.500. Saldo tidak sesuai dengan Buku Kas.

Poin-poin berikut ditemukan:

(a) Pada tanggal 28 Maret 2012, tiga cek senilai Rs. 500, Rp. 600 dan Rp. 1.200 disetorkan tetapi cek ini tidak dikreditkan oleh bank selama periode tersebut.

(b) Pada tanggal 27 Maret 2012, cek diterbitkan Rs. 750 dan Rp. 350 kepada kreditur tidak diserahkan ke bank untuk pembayaran.

(c) Bunga sebesar Rs. 150 dikreditkan dalam Buku Pass tetapi tidak dimasukkan dalam buku kas.

Pastikan saldo sesuai buku kas.

Ilustrasi 6:

Pada tanggal 31 Januari 2012, buku kas Martin menunjukkan cerukan bank sebesar Rs. 98.700.

Sebagai perbandingan, dia menemukan yang berikut:

(a) Dari total cek senilai Rs. 8.900 dikeluarkan pada 27 Januari, satu cek senilai Rs. 7.400 telah diserahkan untuk pembayaran pada tanggal 4 Februari, dan cek lain sebesar Rs. 1.500 diserahkan kepada pelanggan, dikembalikan olehnya, dan sebagai gantinya, cek baru dengan jumlah yang sama dikeluarkan untuknya pada tanggal 1 Februari. Tidak ada entri untuk pengembalian.

(b) Dari total kas dan cek senilai Rs. 6800 disimpan di bank pada tanggal 24 Januari, satu cek senilai Rs. 2.600 dibersihkan pada 1 Februari, dan satu lagi dari Rs. 500 dikembalikan oleh para bankir pada tanggal 2 Februari.

(c) Biaya bank Rs. 35 dan bunga bank Rs. 2.860 yang muncul di buku tabungan belum tercatat di buku kas.

(d) Cek disimpan dalam rekeningnya no. 2 Rp. 1.550 salah dikreditkan ke rekening ini oleh bank.

(e) Sebuah cek senilai Rs. 800 ditarik pada akun ini salah didebit di akun no. 2 oleh bank

(f) Sebuah cek senilai Rs. 160 yang dikeluarkan untuk rekening ini dicatat secara tidak sengaja pada setiap buku di kolom bank untuk no. 2, telah diserahk

an untuk pembayaran pada tanggal 2 Februari.

Ilustrasi 7:

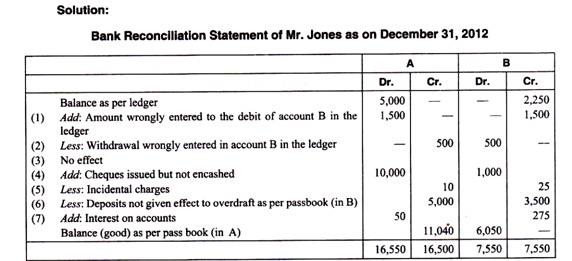

Tuan Jones memiliki dua rekening (A dan B) di Bank Sentral India. Pada 31.12.2012 buku besarnya menunjukkan saldo Rs. 5000 di akun A dan cerukan sebesar Rs. 2.250 di akun B.

Saat memverifikasi entri buku besar dengan laporan bank masing-masing, kesalahan berikut diperhatikan:

- Setoran sebesar Rp. 1.500 dijadikan A pada 20.12.2012 telah masuk ke buku besar di akun B.

- Penarikan sebesar Rs. 500 dari akun A pada 2.1.2012 telah dimasukkan ke dalam buku besar di akun B.

- Dua cek senilai Rs. 500 dan Rp. 750 disimpan di akun A pada 12/12/2012 (dan dimasukkan dalam pembukuan di akun B) telah ditolak oleh para bankir. Entri untuk tidak menghormati cek ini telah dimasukkan dalam pembukuan di akun B.

- Di akun A dan B, Tn. Jones telah mengeluarkan cek pada 29.12.2012 senilai Rs. 10.000 dan 1.000, masing-masing, dan ini belum diuangkan hingga 31.12.2012.

- Biaya tak terduga sebesar Rs. 10 dan 25 dibebankan pada akun A dan B, masing-masing, belum dimasukkan ke dalam buku.

- Deposito sebesar Rs. 5.000 dan Rp. 3.500 masuk ke rekening A dan B keduanya pada 30.12.2012 belum dikreditkan oleh bank sampai 31.12. 2012.

- Bank memberikan bunga sebesar Rp. 50 untuk akun A dan membebankan bunga sebesar Rs. 275 untuk akun ‘B’ yang belum tercatat dalam pembukuan.

Gambarkan laporan rekonsiliasi bank untuk kedua akun di atas.

Ilustrasi 8:

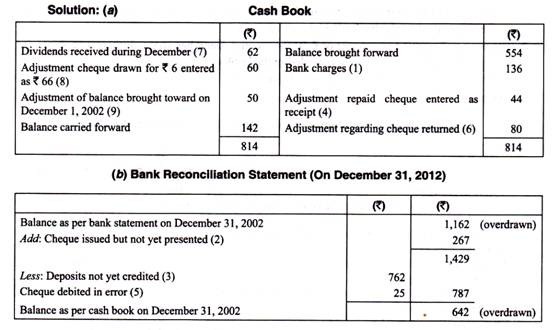

Berikut adalah ringkasan buku kas yang disajikan kepada Anda untuk bulan Desember 2012:

Semua kuitansi disimpan di bank dan pembayaran dilakukan dengan cek.

Pada penyelidikan Anda menemukan:

- Biaya bank sebesar Rs. 136 yang masuk di laporan bank belum masuk di buku kas.

- Cek yang ditarik sejumlah Rs. 267 telah diserahkan ke bank untuk pembayaran.

- Cek yang diterima sejumlah Rs. 762 sudah masuk buku kas dan disetor ke bank, tapi belum dikreditkan bank sampai Januari 2012.

- Sebuah cek senilai Rs. 22 telah dimasukkan sebagai tanda terima di buku kas bukan sebagai pembayaran.

- Cek senilai Rs. 25 telah didebit oleh bank karena kesalahan.

- Sebuah cek diterima sebesar Rp. 80 telah dikembalikan oleh bank dan diberi tanda ‘Tidak ada dana yang tersedia, Tidak ada penyesuaian yang dilakukan di buku kas.

- Semua piutang dividen dikreditkan langsung ke jumlah bank. Selama bulan Desember, jumlah total Rs. 62 dikreditkan oleh bank dan tidak ada entri yang dibuat dalam buku kas.

- Sebuah cek ditarik senilai Rp. 6 telah salah dimasukkan dalam buku kas sebagai Rs. 66.

- Saldo yang dibawa ke depan seharusnya adalah Rs. 71.

- Laporan bank pada tanggal 31 Desember 2012 menunjukkan cerukan sebesar Rs. 1.162.

Anda diharuskan untuk:

(a) Tunjukkan penyesuaian yang diperlukan dalam buku kas.

(b) Buatlah laporan rekonsiliasi bank pada tanggal 31 Desember 2012.

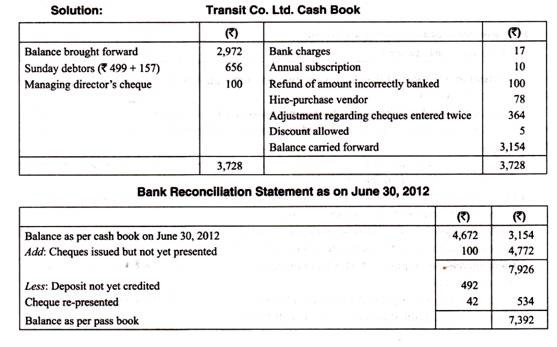

Ilustrasi 9:

Ketika Transit Co. Ltd, menerima laporan banknya yang menunjukkan saldo menguntungkan sebesar Rs. 7.392 untuk periode yang berakhir pada tanggal 30 Juni 2012, hal ini tidak sesuai dengan saldo yang tertera pada buku kas.

Pemeriksaan buku kas dan laporan bank diungkapkan sebagai berikut:

- Setoran sebesar Rp. 492 yang dibayarkan pada tanggal 29 Juni 2012 belum dikreditkan oleh bank sampai dengan tanggal 1 Juli 2012.

- Biaya bank sebesar Rs. 17 belum dimasukkan dalam buku kas.

- Debet Rp. 42 muncul di laporan bank untuk cek yang belum dibayar, yang telah dikembalikan dengan tanda ‘kedaluwarsa’. Cek tersebut telah diberi tanggal ulang oleh pelanggan Transit Co. Ltd. dan dibayarkan kembali ke bank pada tanggal 3 Juli 2012.

- Perintah tetap untuk pembayaran langganan tahunan sebesar Rs. 10 belum dimasukkan dalam buku kas.

- Pada tanggal 25 Juni, direktur pelaksana telah memberikan cek kepada kasir sebesar Rs. 100 untuk membayar ke rekening pribadinya di bank. Kasir telah membayarnya ke rekening perusahaan secara tidak sengaja.

- Pada tanggal 27 Juni, dua pelanggan Transit Co. Ltd telah membayar langsung ke rekening bank perusahaan sebesar Rs. 499 dan Rp. 157, masing-masing, untuk barang yang dipasok. Nasihat tersebut tidak diterima oleh perusahaan hingga 1 Juli, dan dimasukkan ke dalam buku kas di bawah tanggal tersebut.

- Pada tanggal 30 Maret 2012, perusahaan telah menandatangani perjanjian sewa beli untuk membayar pesanan bank sejumlah Rs. 26, pada hari kesepuluh setiap bulan mulai bulan April. Tidak ada entri telah dibuat dalam buku kas.

- Rp. 364 dibayarkan ke bank telah dimasukkan dua kali dalam buku kas.

- Cek yang dikeluarkan berjumlah Rs. 4.672 belum diserahkan ke bank untuk pembayaran sampai setelah 30 Juni 2012.

- Seorang pelanggan perusahaan, yang menerima potongan tunai sebesar 2,5% dari rekeningnya sebesar Rs. 200, membayar perusahaan cek pada 10 Juni. Kasir, karena kesalahan, memasukkan jumlah bruto di kolom bank buku kas.

Setelah melakukan penyesuaian, Anda diminta:

(a) Untuk menunjukkan penyesuaian yang diperlukan dalam buku kas Transit Co. Ltd. untuk menurunkan saldo yang benar pada tanggal 30 Juni 2012.

(b) Untuk menyiapkan laporan rekonsiliasi bank.

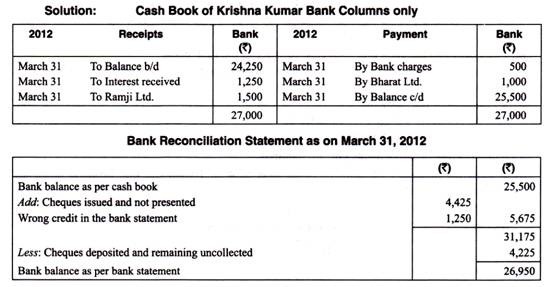

Ilustrasi 10:

Pada tanggal 31 Maret 2012 buku kas Krishna Kumar menunjukkan saldo bank (debit) sebesar Rs. 24.250. Namun laporan bank menunjukkan saldo kredit Rs. 26.950 pada tanggal yang sama.

Perbandingan rinci entri mengungkapkan hal berikut:

(a) Cek pelanggan sejumlah Rs. 4.225 belum ditagih oleh bank pada 31.3.2012.

(b) Cek tertentu sejumlah Rs. 4.425 belum diserahkan untuk pembayaran pada 31.3.2012.

(c) Biaya bank sebesar Rs. 500 dan bunga sebesar Rp. 6.250 yang dikumpulkan oleh bankir hanya muncul di laporan bank.

(d) Kredit salah sebesar Rs. 1.250 di laporan bank.

(e) Ramji Ltd, pelanggan telah membayar langsung ke bank sejumlah Rs. 1.500 pada tanggal 29 Maret 2012. Belum tercatat di buku kas.

(f) Sebuah cek senilai Rp. 1.000 diterima dari Bharat Ltd. pelanggan dan disimpan, telah dikembalikan tanpa dibayar. Aib cek ini belum dimasukkan dalam buku kas.

Siapkan laporan rekonsiliasi bank dan tunjukkan juga buku kas (dengan kolom bank saja).

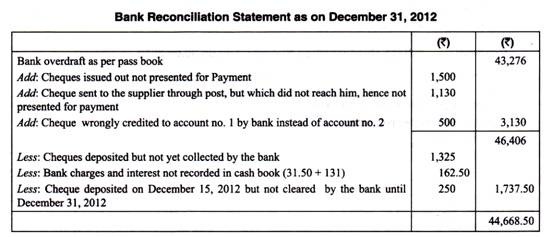

Ilustrasi 11:

Raj Mohan memiliki dua akun, yang dikenal sebagai akun no. 1 dan nomor rekening. 2 dengan bank Baroda.

Pada tanggal 31 Desember 2012 cerukan sesuai buku tabungan untuk rekening no. 1 adalah Rp. 43.276. Tapi cerukan per buku kas tidak sama dan membandingkan buku tabungan dan buku kas, ia menemukan sebagai berikut:

(i) Dari total cek senilai Rs. 3.700 disetorkan pada tanggal 27 Desember 2012, satu cek senilai Rs. 1.325 dikumpulkan pada 4 Januari 2013.

(ii) Dari total cek sebesar Rs. 6.284, dikeluarkan pada 22 Desember 2012, dua cek senilai Rs. 750 masing-masing tidak disajikan hingga 31 Desember 2012.

(iii) Cek senilai Rs. 1.130 dikirim ke pemasok, melalui pos pada tanggal 29 Desember 2012 dan diharapkan akan sampai kepadanya hanya setelah 3 Januari 2013.

(iv) Biaya bank sebesar Rs. 31,50 dan beban

bunga sebesar Rs. 131 belum dicatat dalam buku kas.

(v) Tuan Raj Mohan telah menyetorkan cek ke rekeningnya no. 2, untuk Rs. 500 pada tanggal 2 Desember 2012; itu salah dikreditkan ke akun no. 1 oleh bank.

(vi) Cek yang disetorkan pada tanggal 15 Desember 2012 sebesar Rs. 250 dikembalikan dengan tidak hormat oleh para bankir pada 2 Januari 2013.

(vii) Cek senilai Rs. 100 dikeluarkan untuk akun no. 1 karena kesalahan dicatat di kolom bank buku kas untuk nomor rekening. 2, dan cek ini telah diserahkan untuk pembayaran pada tanggal 4 Januari 2013.

Dari keterangan di atas siapkan rekonsiliasi bank untuk mengetahui cerukan bank sesuai buku kas.

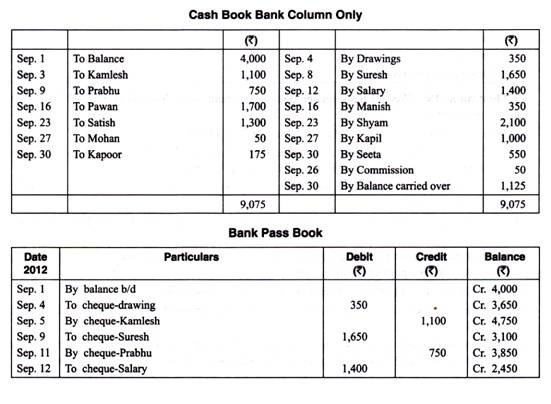

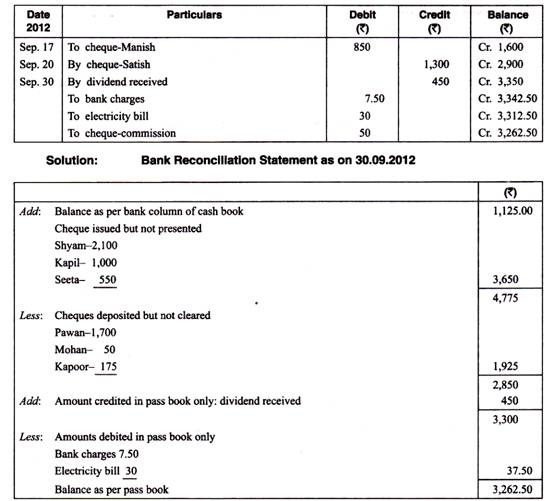

Ilustrasi 12:

Buatlah laporan rekonsiliasi bank pada tanggal 30 September 2012 dari entri berikut di kolom bank buku kas dan buku tabungan yang sesuai.

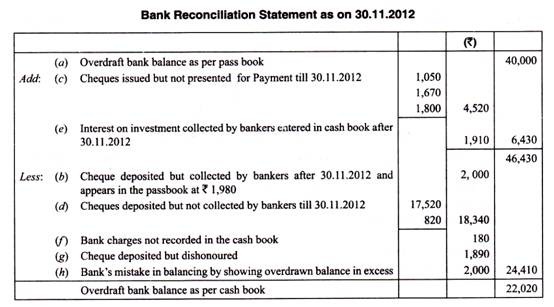

Ilustrasi 13:

Buatlah laporan rekonsiliasi bank per tanggal 30 November 2012 dari informasi berikut:

(a) Saldo sesuai dengan buku tabungan pada 30.11.2012 tekor Rs. 40.000.

(b) Pada 5.10.2012 Tuan Ram menyetorkan cek untuk penagihan Rs. 2.000 dan membuat entri di buku kas yang muncul di buku tabungan pada 6.12.2012 di Rs. 1.980.

(c) Cek yang dikeluarkan untuk pihak-pihak tetapi belum diserahkan untuk pembayaran sampai dengan 30.11.2012 adalah sebesar Rs. 1.050, Rp. 1.670 dan Rs. 1.800.

(d) Cek disetorkan untuk penagihan tetapi tidak diambil oleh bankir sampai 30.11.2012 Rs. 17.520 dan Rs. 820.

(e) Bunga atas investasi yang dikumpulkan oleh para bankir pada 30.11.2012 Rs. 1.910 masuk dalam buku kas pada 12-4-2012 setelah menerima pemberitahuan bank.

(f) Biaya bank Rs. 180 (tanggal 27.11.2012) tidak masuk dalam buku kas.

(g) Cek disetorkan untuk penagihan pada 30.11.2012 tetapi dikembalikan pada 6.12.2012 Rs. 1.890.

(h) Bankir telah melakukan kesalahan dalam menyeimbangkan dengan menunjukkan kelebihan saldo yang ditarik lebih dari Rs. 2.000 pada tanggal 30.11.2012 yang dibetulkan dalam buku tabungan bank pada tanggal 12.7.2012 pada saat diberitahukan.

Ilustrasi 14:

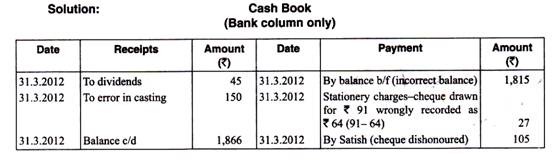

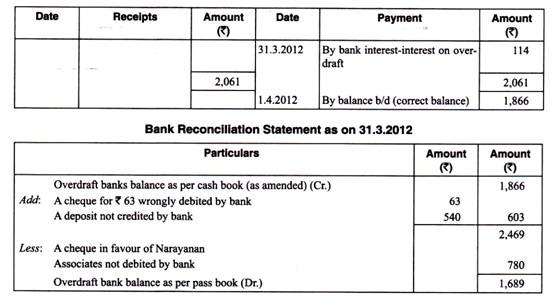

Sebuah buku kas menunjukkan posisi overdrawn sebesar Rs. 1.815 pada 31 Maret 2012 meskipun laporan bank hanya menunjukkan Rs. 1.689 tekor.

Pemeriksaan rinci dari dua catatan mengungkapkan sebagai berikut:

(a) Sebuah cek senilai Rp. 780 mendukung Narayanan telah dihilangkan oleh bank dari pernyataannya, cek tersebut telah didebet ke A/c pelanggan lain.

(b) Sisi debet buku sendiri telah ditagih sebesar Rs. 150.

(c) Sebuah cek senilai Rp. 91 ditarik pembayaran rekening alat tulis telah dimasukkan dalam buku kas sebagai Rs. 64 dan ditunjukkan dengan benar dalam laporan bank.

(d) Sebuah cek senilai Rs. 105 dari Dinesh, yang telah dibayarkan ke bank tidak dihormati dan ditampilkan seperti itu pada laporan bank, meskipun tidak ada entri yang berkaitan dengan aib yang dibuat dalam buku kas.

(e) Bank mendebet cek sebesar Rp. 63 salah. Itu seharusnya didebet ke AC Suresh.

(f) Dividen sebesar Rs. 45 atas saham ekuitas telah diambil langsung oleh bank, tetapi belum ada entri dalam buku kas.

(g) Uang jaminan sebesar Rs. 540 pada 31.3.2012 belum dikreditkan oleh bank.

(h) Bunga sebesar Rs. 114 sudah langsung didebet bank tapi tidak tercatat di buku kas.

Anda diminta untuk menyiapkan laporan rekonsiliasi bank setelah perubahan yang diperlukan dalam buku kas pada tanggal 31 Maret 2012.