Pada artikel ini kita akan membahas tentang tiga puluh dua masalah akuntansi atas Aset Tak Berwujud, Niat Baik, dan Saham beserta solusinya yang relevan.

32 Masalah Akuntansi Aset Tidak Berwujud, Goodwill dan Saham

Aset Tak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi #1.

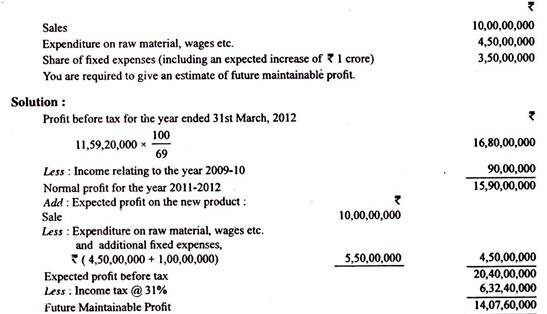

Untuk tahun yang berakhir 31 Maret 2012, sebuah perusahaan melaporkan laba sebesar Rs 11,59,20,000 setelah membayar pajak penghasilan @ 31%. Ditemukan bahwa pendapatan tahun itu termasuk Rs 90 lakh untuk klaim yang diajukan pada 2009-10 yang belum ada entri yang disahkan saat itu. Sejauh menyangkut kondisi perdagangan 2011-2012 adalah tahun yang normal. Perusahaan mengharapkan untuk meluncurkan produk baru dan perkiraan dalam hal ini adalah sebagai berikut:

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 2.

Wye Ltd. Menunjukkan ringkasan investasi berikut dalam operasinya:

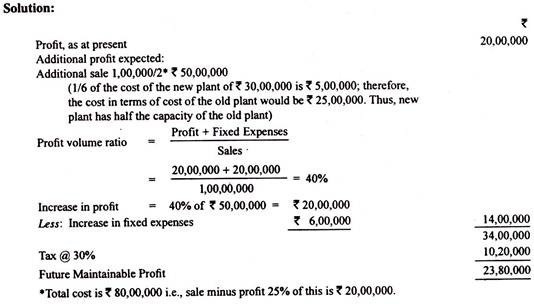

Sifat industri sedemikian rupa sehingga pabrik yang sifatnya kokoh memberikan pelayanan yang seragam dari tahun ke tahun. Perusahaan melakukan penjualan sebesar Rs 1.00.000 biasanya per tahun dan memperoleh laba sebesar Rs 20.00.000 sebelum pajak, dengan biaya tetap 25% dari total biaya. Pajak dibayar @ 30%.

Menemukan penjualan menjadi baik dan pengeluaran pasar, perusahaan memasang pabrik baru dengan biaya Rs 30 lakh, 1/6 dari biaya disebabkan kenaikan harga sejak pemasangan pabrik lama. Kenaikan beban tetap karena pabrik baru akan menjadi Rs 6.00.000. Persiapkan perkiraan laba yang dapat dipertahankan di masa depan.

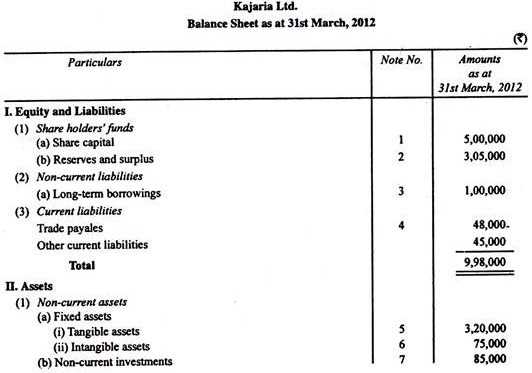

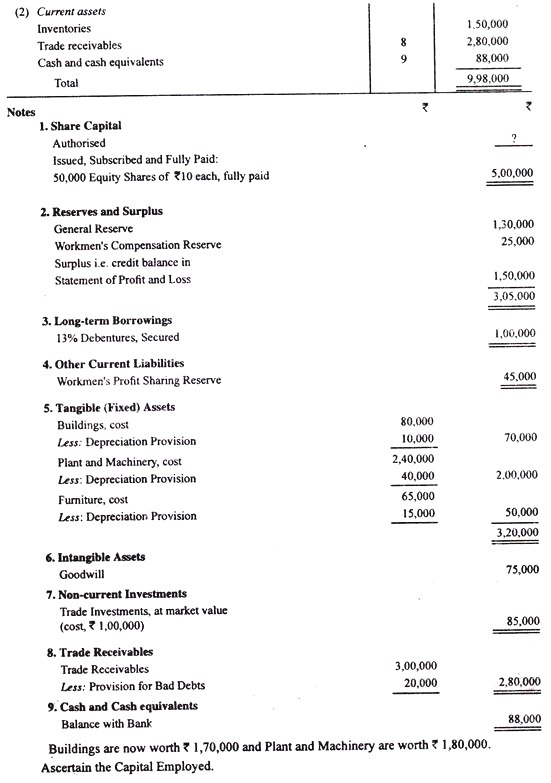

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi #3.

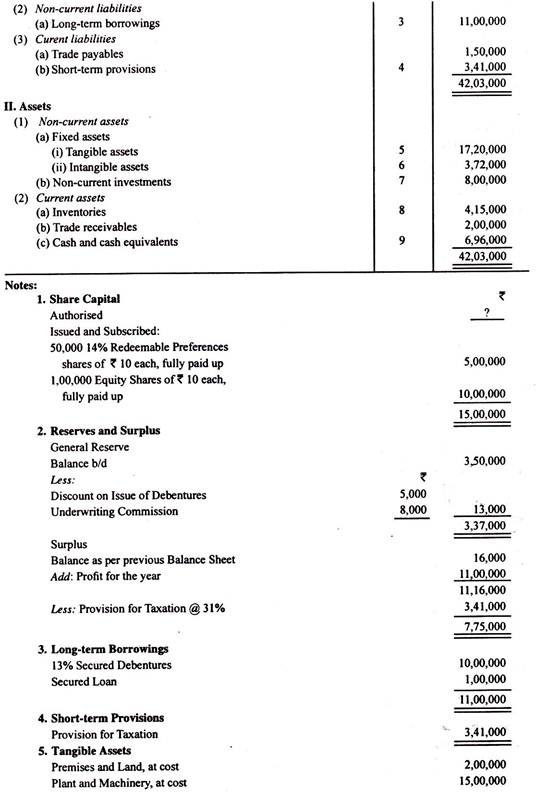

Berikut adalah neraca Kajaria Ltd. per 31 Maret 2012:

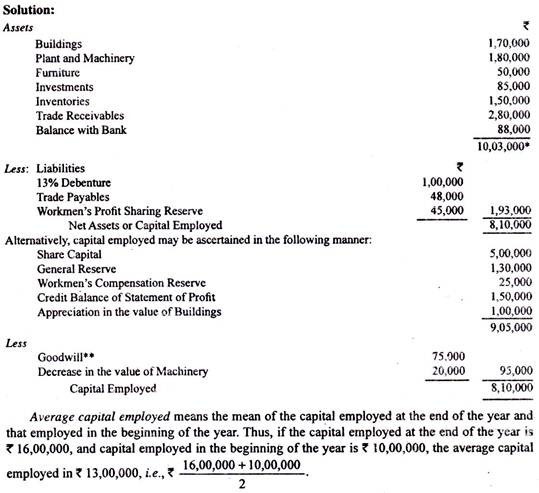

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi #4.

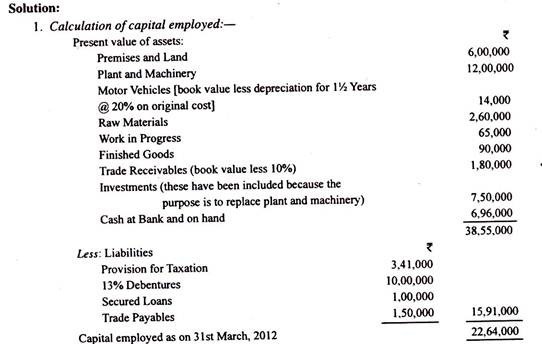

Berikut Neraca Jute Ltd. per 31 Maret 2012:

Nilai sekarang bangunan dan tanah adalah Rs 6.00.000 dan pabrik dan mesin adalah Rs 12.00.000. Nilai pasar investasi adalah Rs 7,50,000. Hutang buku buruk hingga 10%.

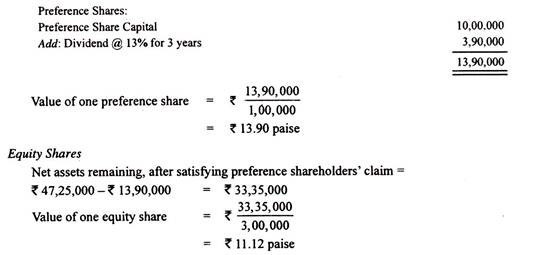

Di perusahaan serupa, nilai pasar saham ekuitas dengan denominasi yang sama adalah Rs 25 per saham dan di perusahaan itu rata-rata dividen yang diumumkan selama lima tahun sebelumnya adalah 20% tanpa fluktuasi besar dari tahun ke tahun dan tanpa kenaikan atau penurunan yang signifikan. kecenderungan. Dalam dividen Jute Ltd. terdapat fluktuasi yang cukup mencolok. Nilai niat baik perusahaan.

Modal rata-rata yang digunakan: Rs 22,64,000 dikurangi setengah dari keuntungan tahun itu, yaitu, 1,98,375 [lihat (2) di bawah] atau Rs 20,65,625. Diasumsikan bahwa laba telah diperoleh secara merata sepanjang tahun.

Aset Tak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi #5.

Keterangan berikut tersedia sehubungan dengan bisnis Lucky Ltd.:

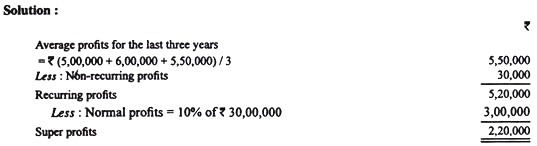

(i) Laba yang diperoleh selama bertahun-tahun:

(ii) Tingkat pengembalian normal = 10%

(iii) Modal yang digunakan = Rs 30.00.000

(iv) Nilai sekarang anuitas satu rupee selama 5 tahun pada 10% = Rs 3,78

(v) Laba termasuk laba tidak berulang atas dasar rata-rata Rs 30.000 setahun.

Anda diminta untuk menghitung nilai niat baik perusahaan:

(i) Per lima tahun pembelian super-profit;

(ii) Sesuai kapitalisasi metode keuntungan super; dan

(iii) Sesuai metode anuitas.

(i) Goodwill pada pembelian super profit selama lima tahun = Rs 2.20.000 x 5 = Rs 11.00.000

(ii) Goodwill sesuai kapitalisasi laba super @10% = Rs 2.20.000 x 100/10 = Rs 22.00.000

(iii) Goodwill sesuai metode anuitas = Rs 2.20.000 x 3,78 = Rs 8.31.600.

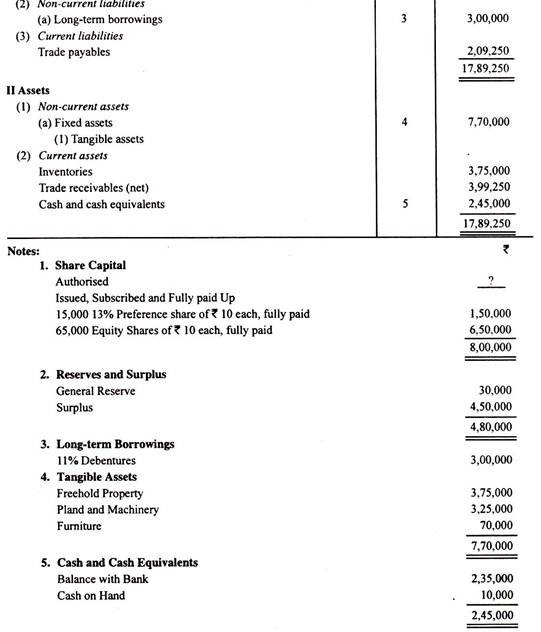

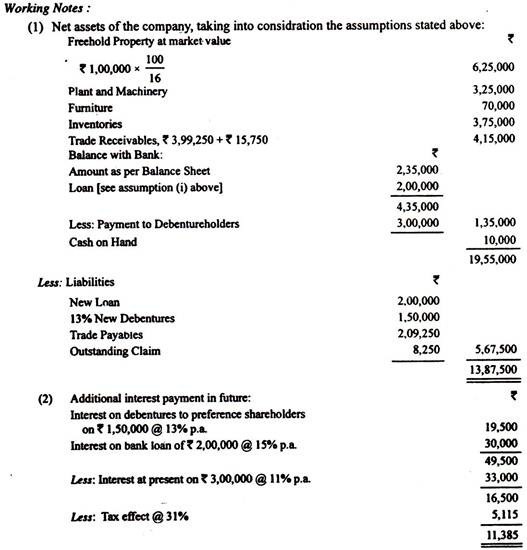

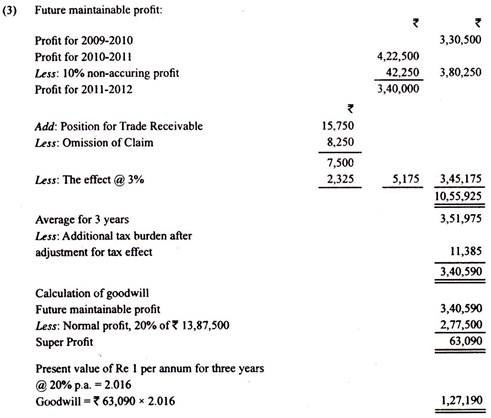

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 6.

Ringkasan Neraca Jai Ltd. per 31 Maret 2012 adalah sebagai berikut:

Laba setelah pajak selama tiga tahun 2009-10, 2010-2011 dan 2011-2012 setelah membebankan bunga surat utang, adalah Rs 3.30.500; Rs 4,22.500; dan Rs 3,40,000 masing-masing. Tuan Newrich tertarik untuk membeli semua saham ekuitas dan meminta Anda untuk memberi tahu dia harga yang pantas.

Anda diberi informasi berikut:

(i) Tingkat pengembalian normal @ 20% adalah aset bersih yang diatribusikan.

(ii) Goodwill dapat dihitung tiga kali laba super rata-rata yang disesuaikan selama tiga tahun yang disebutkan di atas, tetapi kehilangan bunga harus diperhatikan.

(iii) 11% Surat Utang akan segera ditebus. Saham preferensi juga akan ditebus tetapi mereka bersedia menukarnya dengan Surat Utang 13%.

(iv) Nilai properti hak milik harus dipastikan berdasarkan pengembalian 16%. Nilai sewa saat ini adalah Rs 1,00,000.

(v) Klaim sebesar Rs 8.250 diabaikan untuk diberikan pada tahun 2011-2012.

(vi) 10% dari laba tahun 2010-2011 tersebut di atas berasal dari transaksi yang bersifat tidak berulang.

(vii) Penyisihan sebesar Rs 15.750 atas Piutang Usaha dibuat pada tahun 2011-2012 yang tidak lagi diperlukan. Memastikan nilai goodwill perusahaan, modal yang digunakan dapat diambil pada tanggal 31 Maret 2012.

Penyelesaian:

Asumsi:

(i) Karena surat utang ini akan ditebus dan sumber daya likuid perusahaan tidak cukup, diasumsikan bahwa perusahaan akan memperoleh Rs 2.00.000 dari bank; sebagai pinjaman berjangka pada 15% pa

(ii) Tarif pajak yang berlaku bagi perusahaan adalah 31%.

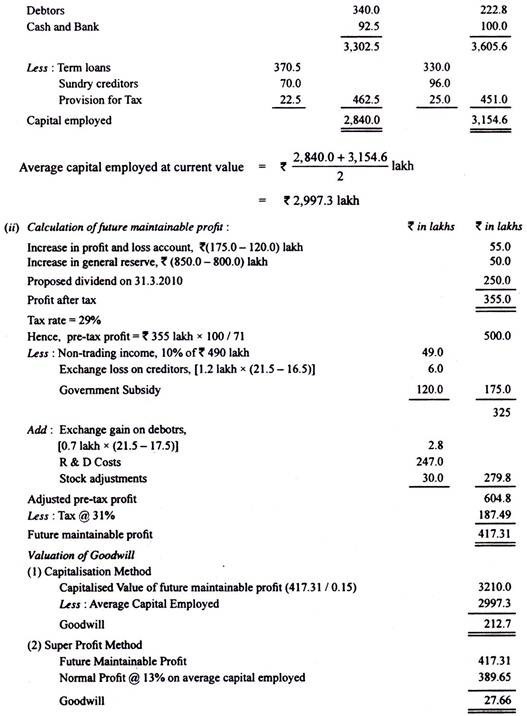

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi #7.

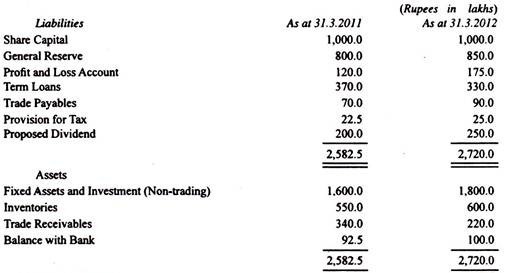

Neraca X Ltd. adalah sebagai berikut:

Informasi lainnya:

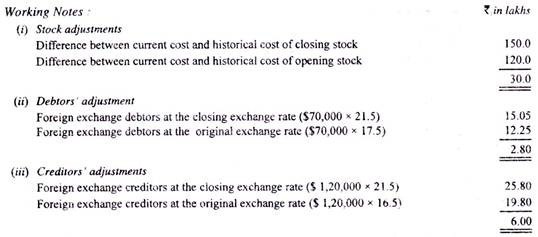

(i) Biaya kini aset tetap tidak termasuk investasi non-perdagangan pada 31.3.2011 Rs 2.200 lakh dan pada 31.3.2012 Rs 2.532,8 lakh.

(ii) Biaya persediaan saat ini pada 31.3.2011 Rs 670 lakh dan pada 31.3.2012 Rs 750 lakh.

(iii) Nilai nominal investasi non-perdagangan dalam sekuritas Pemerintah 10%, Rs 490 lakh.

(iv) Piutang usaha termasuk debitur valuta asing sebesar $ 70.000 dicatat pada kurs $ 1 = Rs 17,50, tetapi kurs penutupan adalah $ 1 = Rs 21,50.

(v) Utang usaha termasuk kreditor valuta asing sebesar $1,20,000 dicatat pada kurs $1=Rs 16,50, tetapi kurs penutupan adalah $1 = Rs 21,50.

(vi) Laba termasuk Rs 120 lakh menjadi subsidi Pemerintah yang kemungkinan tidak akan terulang kembali.

(vii) Rs 247 lakh sebagai cicilan terakhir dari biaya Litbang telah dihapuskan dari Akun Laba Rugi. Pengeluaran ini tidak mungkin terulang kembali.

(viii) Tarif pajak selama tahun 2011-2012 sebesar 29% Tarif pajak masa depan yang efektif diperkirakan sebesar 31%.

(ix) Tingkat pengembalian normal diharapkan sebesar 13%.

Berdasarkan informasi yang diberikan, Bapak Iral, seorang direktur, berpendapat bahwa perusahaan tidak memiliki itikad baik. Periksa pendapatnya. Asumsikan bahwa tidak ada pajak dividen.

Dengan metode kapitalisasi, jumlah goodwill lebih besar daripada jumlah goodwill yang dihitung dengan metode laba super. Bagaimanapun, keberadaan niat baik tidak dapat diragukan. Oleh karena itu, pendapat sutradara tidak dapat diterima.

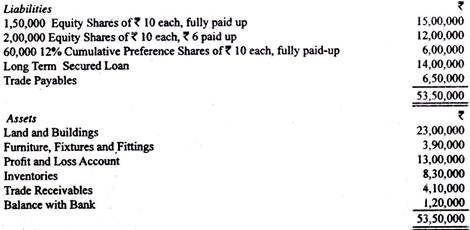

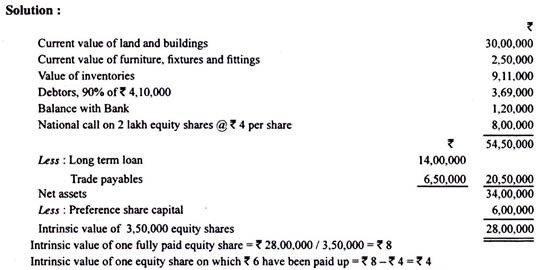

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 8.

Berikut adalah saldo yang diambil dari neraca John Engineering Ltd. per 31 Maret 2012:

Nilai tanah dan bangunan saat ini adalah Rs 30,00,000 dan furnitur, perlengkapan dan perlengkapan adalah Rs 2,50,000. Saham senilai Rs 9,11,000. Debitur diharapkan untuk merealisasikan hanya 90% dari nilai buku mereka. Anda diberitahu bahwa dividen preferensi belum dibayarkan selama lima tahun terakhir. Hitung nilai intrinsik per saham ekuitas dengan metode aktiva bersih.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 9.

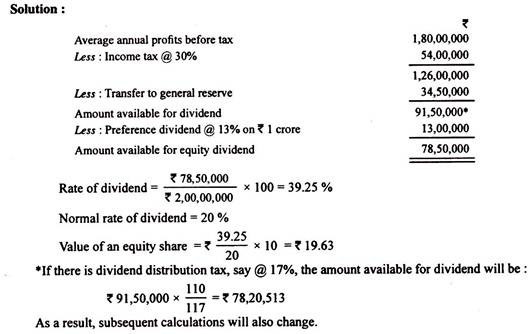

Dari informasi berikut, hitung nilai saham ekuitas:

(i) Modal saham yang ditempatkan suatu perusahaan terdiri dari 10 lakh 13% saham preferen masing-masing Rs 10 dan 20 lakh saham ekuitas masing-masing Rs 10. Semua saham telah disetor penuh.

(ii) Laba tahunan rata-rata perusahaan setelah memberikan penyusutan tetapi sebelum pajak adalah Rs 1,80,00,000. Dianggap perlu untuk mentransfer Rs 34,50,000 ke cadangan umum sebelum mengumumkan dividen apa pun. Tarif pajak adalah 30%.

(iii) Hasil normal yang diharapkan investor atas saham ekuitas dari jenis usaha yang dijalankan perusahaan adalah 20%.

Abaikan pajak pembagian dividen.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 10.

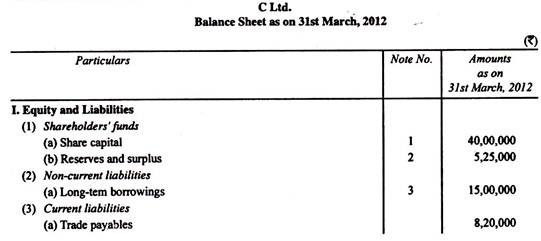

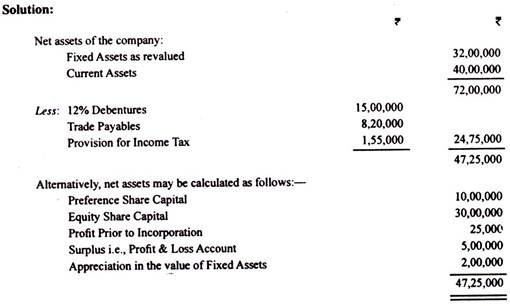

- Ltd. memulai usahanya pada tanggal 1 April 2009. Pada tanggal 31 Maret 2012, ringkasan neracanya adalah sebagai berikut:

Perusahaan belum mengumumkan dividen perdananya. Revaluasi mengungkapkan bahwa aset tetap pada tanggal 31 Maret 2012 benar-benar bernilai Rs 32.00.000. Hitung nilai intrinsik dari dua kelas saham. Abaikan pajak dividen perusahaan.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 11.

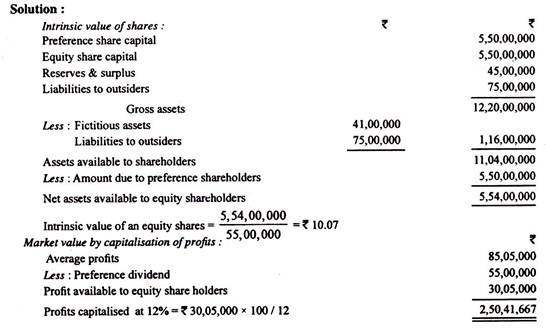

Dari keterangan berikut, hitung nilai wajar saham ekuitas dengan asumsi bahwa dari total aset, jumlah sebesar Rp41.00.000 adalah fiktif:

(i) Modal saham:

5,50,000 10% saham preferen masing-masing sebesar Rs 100, dibayar penuh

55,00,000 Saham ekuitas masing-masing Rs 10, disetor penuh.

(ii) Kewajiban kepada pihak luar = Rs 75.00.000.

(iii) Cadangan dan surplus = Rs 45.00.000.

(iv) Rata-rata laba normal setelah pajak yang diperoleh Perusahaan setiap tahun selama lima tahun terakhir = Rp 85.05.000.

(v) Laba normal yang diperoleh dari nilai pasar saham ekuitas yang disetor penuh dari perusahaan serupa adalah 12%.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 12.

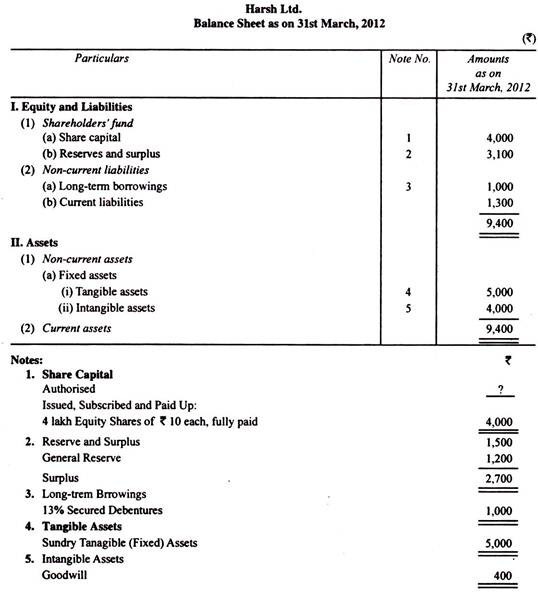

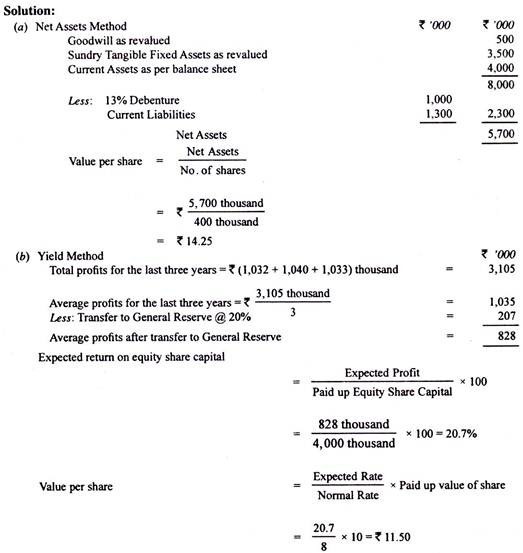

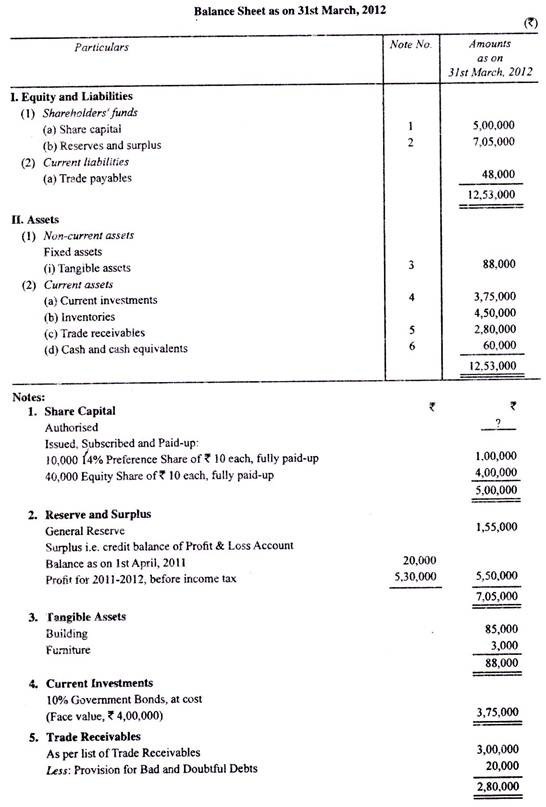

Pada tanggal 31 Maret 2012, neraca Harsh Ltd. mengungkapkan posisi sebagai berikut:

Pada tanggal tersebut di atas, aset tetap berwujud secara terpisah dinilai sebesar Rs 3.500 ribu dan goodwill sebesar Rs 500 ribu.

Laba bersih selama tiga tahun adalah: 2009-10, Rs 1.032 ribu; 2010-2011, Rp 1.040 ribu; dan 2011-2012, Rs 1.033 ribu di mana 20 persen ditempatkan pada Cadangan Umum, proporsi ini dianggap wajar dalam industri di mana perusahaan bergerak dan di mana pengembalian investasi yang adil dapat diambil sebesar 18 persen.

Hitung nilai saham perusahaan dengan (a) metode aktiva bersih dan (b) metode hasil. Abaikan perpajakan.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 13.

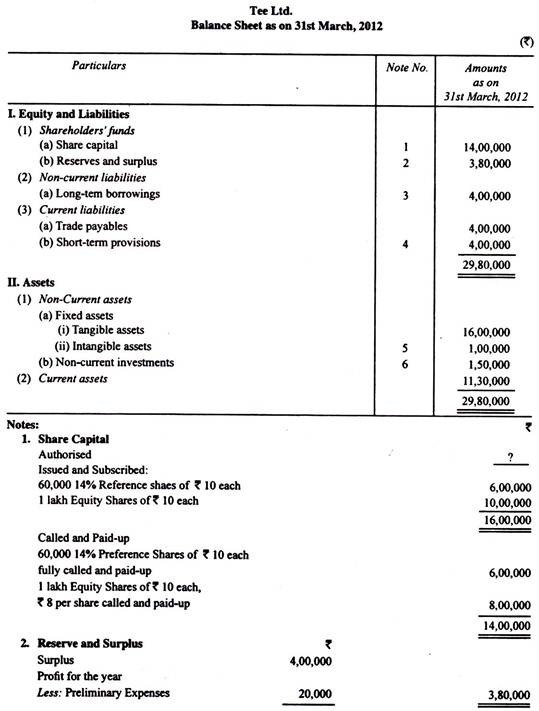

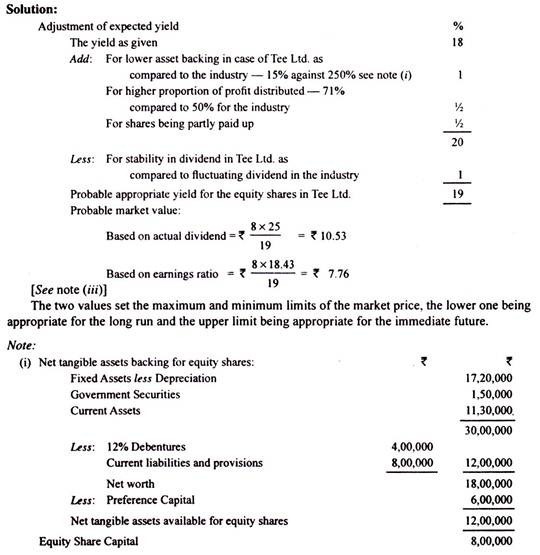

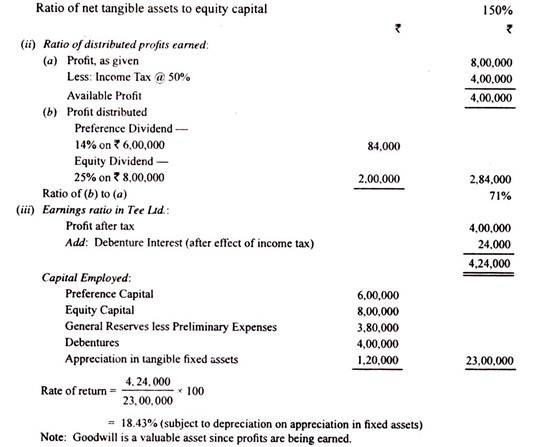

Tee Ltd. termasuk dalam industri di mana saham ekuitas dijual dengan harga nominal berdasarkan hasil 18% asalkan aset berwujud bersih perusahaan adalah 250% dari modal disetor dan asalkan total distribusi keuntungan tidak melebihi 50% dari keuntungan. Tingkat dividen berfluktuasi dari tahun ke tahun di industri. Neraca Tee Ltd. berdiri sebagai berikut pada tanggal 31 Maret 2012:

Perusahaan telah menghasilkan rata-rata Rs 8,00,000 sebagai laba setelah bunga tetapi sebelum pajak yaitu 50%. Tingkat dividen atas saham ekuitas telah dipertahankan sebesar 25% dalam beberapa tahun terakhir dan diperkirakan akan dipertahankan.

Tentukan kemungkinan nilai pasar dari saham ekuitas perusahaan. Aset tetap berwujud dapat dianggap bernilai Rs 17.20.000. Abaikan pajak dividen perusahaan.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 14.

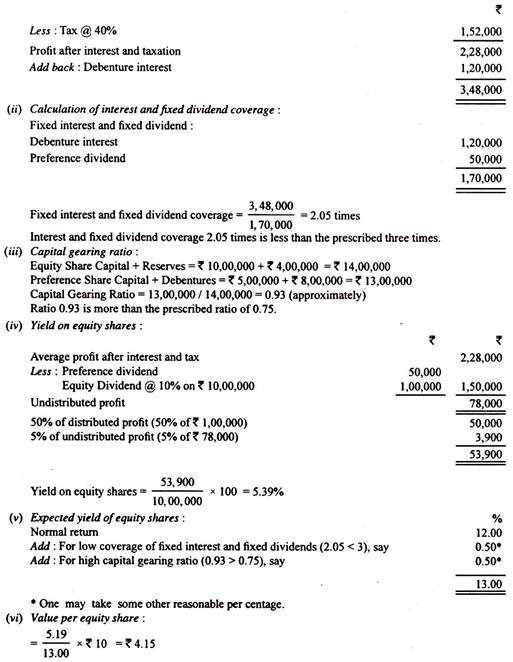

Struktur modal Lot. Ltd. pada tanggal 31.3.2012 adalah sebagai berikut:

Lot Ltd. memperoleh laba rata-rata Rs 5 lakh per tahun sebelum dikurangi bunga surat utang dan pajak penghasilan yang mencapai 40%.

Pengembalian normal atas saham ekuitas perusahaan yang ditempatkan serupa adalah 12% asalkan:

(a) Laba setelah pajak mencakup bunga tetap dan dividen tetap minimal 3 kali lipat.

(b) Capital gearing ratio adalah 0,75.

(c) Hasil bagi hasil dihitung sebesar 50% dari laba yang dibagikan dan sebesar 5% dari laba yang tidak dibagikan. Lot Ltd. telah secara teratur membayar dividen ekuitas sebesar 10%.

Hitung nilai per saham ekuitas perusahaan.

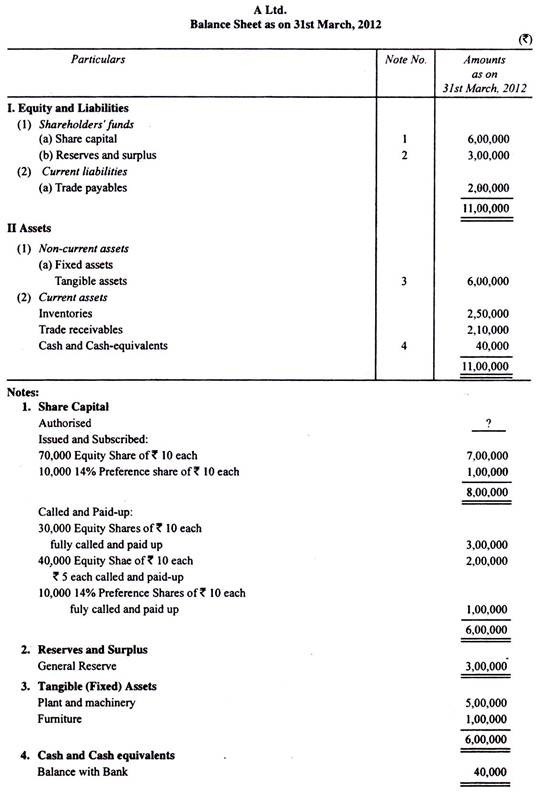

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 15.

Neraca A Ltd. Pada tanggal 31.3.2012 adalah sebagai berikut:

Laba dan dividen dalam beberapa tahun terakhir adalah sebagai berikut:

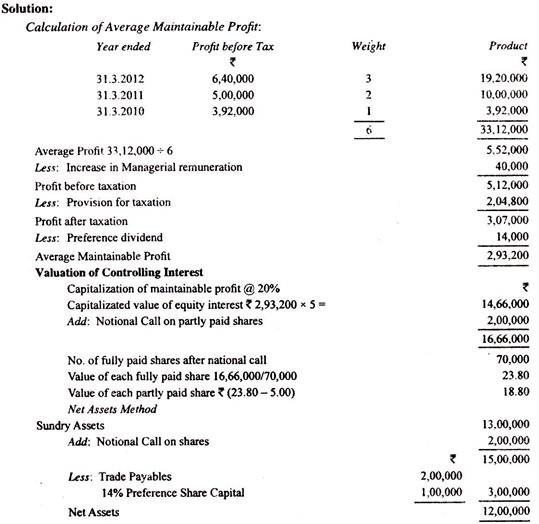

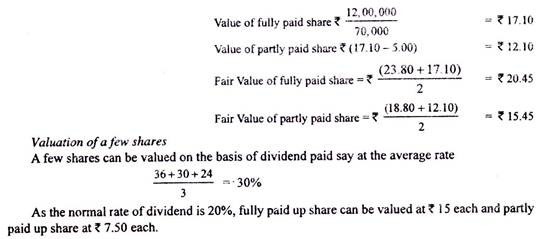

Tanah dan bangunan senilai Rp 400.000. Remunerasi manajerial kemungkinan akan naik sebesar Rs 40.000 pa Pajak penghasilan dapat diberikan sebesar 40%. Saham ekuitas perusahaan di industri yang sama dengan tingkat dividen 20% dikutip pada nilai nominal.

Temukan nilai yang paling tepat dari saham ekuitas dengan asumsi bahwa:

(a) Kepentingan pengendali akan dialihkan.

(b) Hanya beberapa saham yang akan dialihkan.

Abaikan nilai goodwill, penyesuaian depresiasi untuk pajak pembagian dividen revaluasi dan kebutuhan transfer ke General Reserve.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 16.

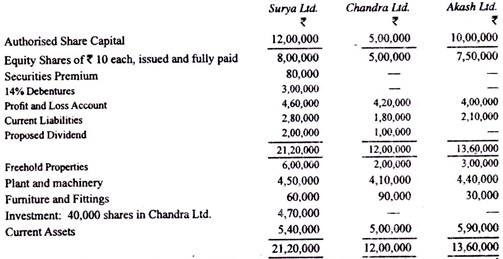

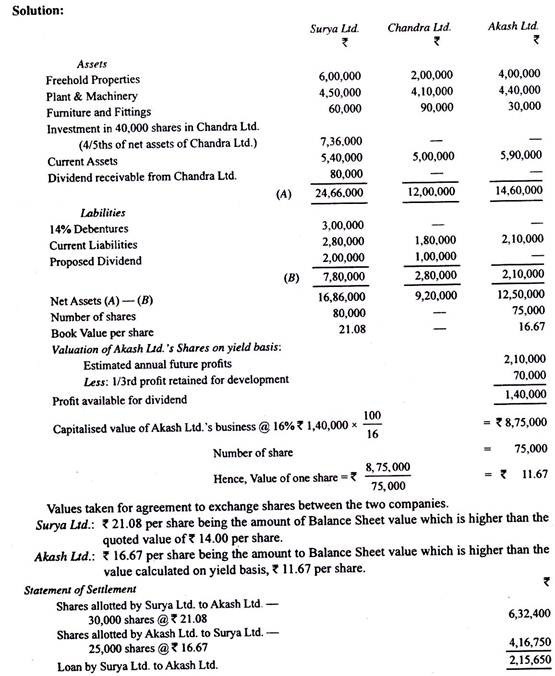

Surya Ltd. dan anak perusahaannya Chandra Ltd. mendapatkan suplai mereka atas beberapa Bahan Mentah dari Akash Ltd. Untuk mengoordinasikan produksi mereka secara menguntungkan, Surya Ltd. dan Akash Ltd. sepakat di antara mereka masing-masing untuk mengakuisisi seperempat saham di Modal Dasar pihak lain melalui pertukaran saham.

Ketentuannya adalah sebagai berikut:

(i) saham Surya Ltd. dikutip pada Rs 14 tetapi untuk tujuan pertukaran, nilainya harus diambil pada nilai yang lebih tinggi dari dua nilai tersebut, yaitu, (a) dikutip; (b) berdasarkan penilaian Neraca;

(ii) saham Akash Ltd., yang tidak dikutip harus diambil pada nilai yang lebih tinggi seperti pada (a) basis imbal hasil, dan (b) basis neraca. Laba masa depan diperkirakan sebesar Rs 2.10.000, sepertiganya harus dipertahankan untuk tujuan pengembangan. Saham perusahaan serupa menghasilkan 16%.

(iii) Properti hak milik Akash Ltd. harus diambil seharga Rs 4,30,000.

(iv) Tidak ada uang tunai yang akan dikeluarkan dan saldo yang jatuh tempo pada pelunasan akan diperlakukan sebagai pinjaman antara kedua perusahaan.

Ringkasan Neraca Perusahaan pada tanggal yang relevan adalah sebagai berikut:

Anda diminta untuk menghitung nilai saham sesuai dengan ketentuan perjanjian dan menyajikan penyelesaian akhir yang menunjukkan semua pekerjaan yang diperlukan. Abaikan pajak dividen.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 17.

Anda diminta untuk menilai saham pada tanggal 31 Maret 2012 dari sebuah perusahaan swasta, yang bergerak di bidang teknik, dengan maksud untuk mengambangkannya sebagai perusahaan publik. Informasi berikut diambil dari akun yang diaudit:

Sebagai pengganti gaji Direktur Pelaksana, perusahaan publik akan dikenakan honorarium direktur sebesar Rs 1.80.000 per tahun. Pajak penghasilan dapat diasumsikan sebesar 30 persen. Pajak pembagian dividen terutang @ 15%.

Anda diminta untuk menilai saham perusahaan.

Untuk transaksi yang melibatkan sejumlah kecil saham, nilai berdasarkan pendapatan dan tidak relevan tetapi bagi mereka yang ingin membeli saham dalam jumlah besar sebagai nilai jangka panjang berdasarkan kapitalisasi keuntungan akan lebih tepat.

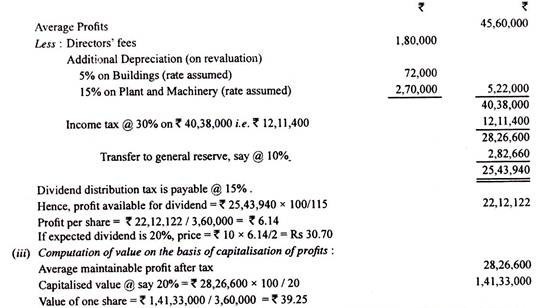

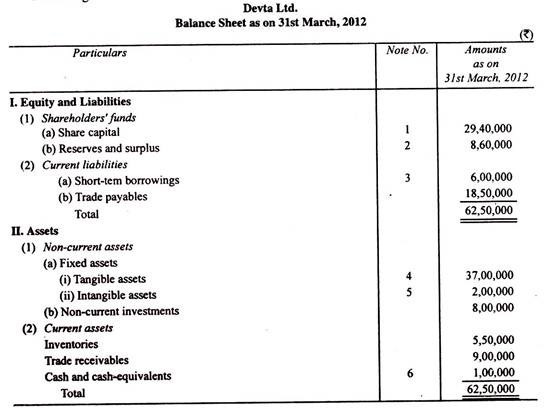

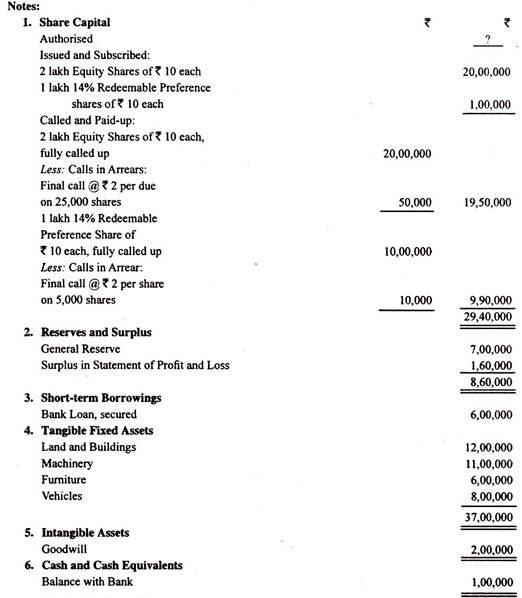

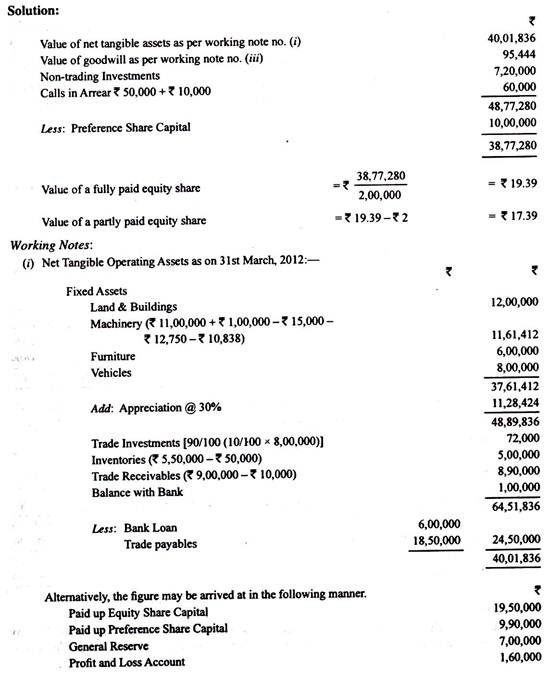

Aset Tak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 18.

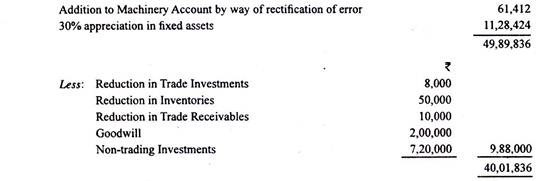

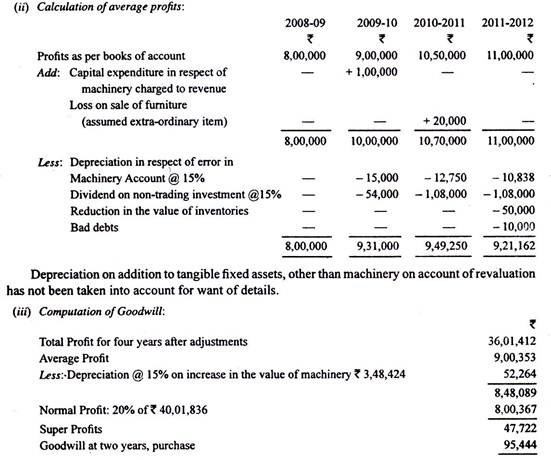

Di bawah ini disajikan Neraca Devta Ltd. per 31 Maret 2012:

Informasi tambahan:

(i) Untuk tujuan penilaian saham, goodwill harus diperhitungkan berdasarkan pembelian super profit selama 2 tahun berdasarkan keuntungan rata-rata selama 4 tahun terakhir.

Keuntungan adalah sebagai berikut:

(ii) Dalam bisnis serupa pengembalian normal atas modal yang digunakan adalah 20%.

(iii) Aset tetap berwujud bernilai 30 persen di atas nilai buku sebenarnya. Persediaan dinilai terlalu tinggi sebesar Rs 50.000. Piutang usaha harus dikurangi sebesar Rp 10.000. Semua investasi perdagangan harus Dinilai 10 persen di bawah biaya.

(iv) Dari investasi, 10 persen dalam perdagangan dan sisanya bukan perdagangan. Investasi perdagangan dibeli pada 1 April 2011, 50 persen dari investasi non-perdagangan pada 1 April 2010 dan sisanya pada 1 April 2011.

Informasi lebih lanjut berikut ini relevan:

(i) Pada tahun 2009-2010, sebuah mesin baru seharga Rs 1.00.000 dibeli tetapi salah dibebankan ke pendapatan. Belum ada perbaikan yang dilakukan untuk hal di atas.

(ii) Pada tahun 2010-2011, beberapa furnitur lama (nilai buku Rs 50.000) dijual seharga Rs 30.000. Anda diminta untuk menilai setiap saham ekuitas yang dibayar penuh dan dibayar sebagian. (Depresiasi dibebankan pada mesin @15 persen pada sistem pengurangan. Abaikan semua jenis pajak dan dividen).

Secara ketat, rata-rata dari empat tahun harus diambil tetapi aset operasi berwujud bersih dapat diambil sebagai modal yang digunakan. Ini lebih dekat dengan rata-rata karena tampaknya setidaknya sebagian besar dari laba 2011-2012 telah dibuang sehingga membuat modal yang digunakan di awal kurang lebih sama dengan di akhir.

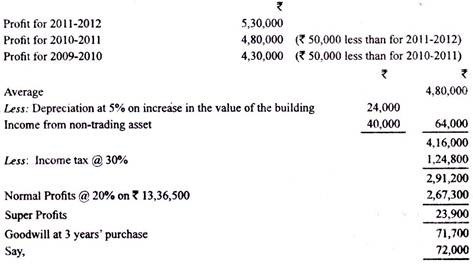

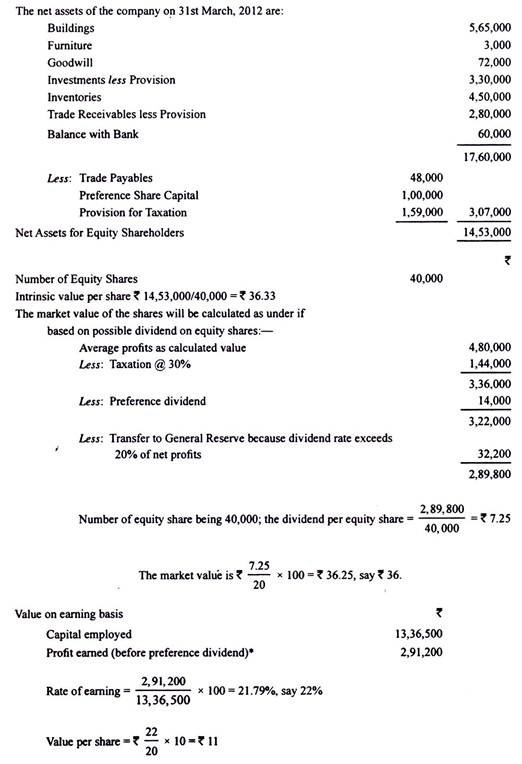

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 19.

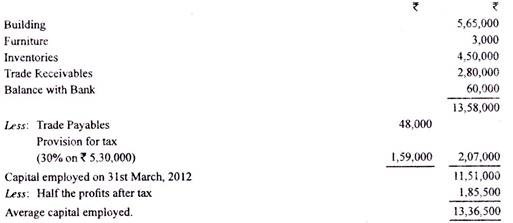

Berdasarkan pasal-pasal perusahaan swasta yang berurusan dengan anggur dan tembakau, Anda sebagai auditor, harus menetapkan nilai wajar saham setiap tahun. Pada tanggal 31 Maret 2012 posisi Perseroan adalah sebagai berikut:

Anda diberi informasi tambahan berikut:

(1) Prospek perusahaan tahun 2012-2013 sama-sama baik.

(2) Bangunan tersebut sekarang bernilai Rs 5.65.000.

(3) Perusahaan publik yang melakukan bisnis serupa menunjukkan kapasitas perolehan laba sebesar 20 persen dari nilai pasar sahamnya.

(4) Laba selama tiga tahun terakhir menunjukkan peningkatan sebesar Rs 50.000 per tahun.

(5) Tarif pajak adalah 30%.

Penyelesaian:

Untuk menghitung nilai intrinsik, goodwill harus dinilai. Modal rata-rata yang digunakan dihitung sebagai berikut:

(Investasi tidak dimasukkan untuk tujuan mengetahui nilai goodwill karena investasi dalam hal ini tampaknya menunjukkan bahwa perusahaan memiliki kelebihan dana yang, setidaknya untuk saat ini, tidak dapat menemukan pekerjaan).

Keuntungan rata-rata perusahaan selama tiga tahun adalah Rs 3.80.000, dihitung sebagai berikut:

Aset Tak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 20.

Berikut ringkasan neraca Reckless Co. Ltd. per 31 Maret 2012:

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 21.

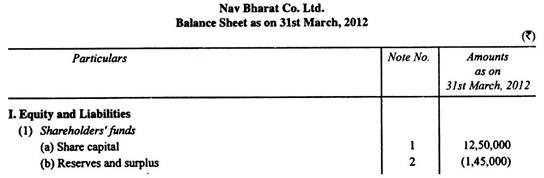

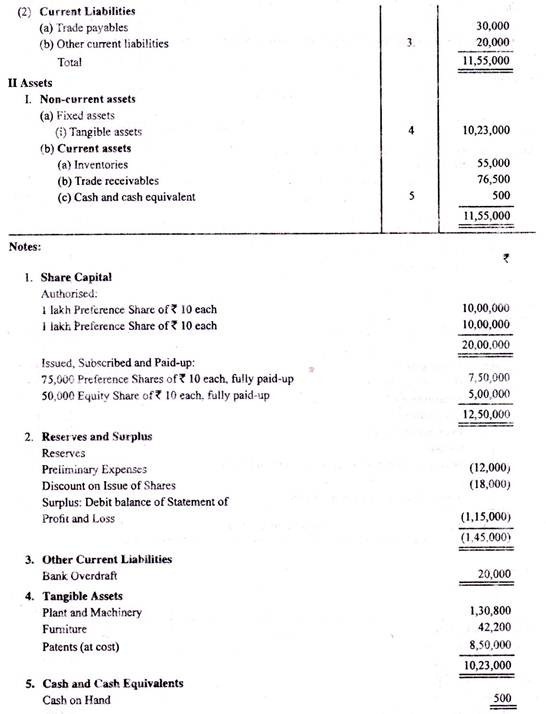

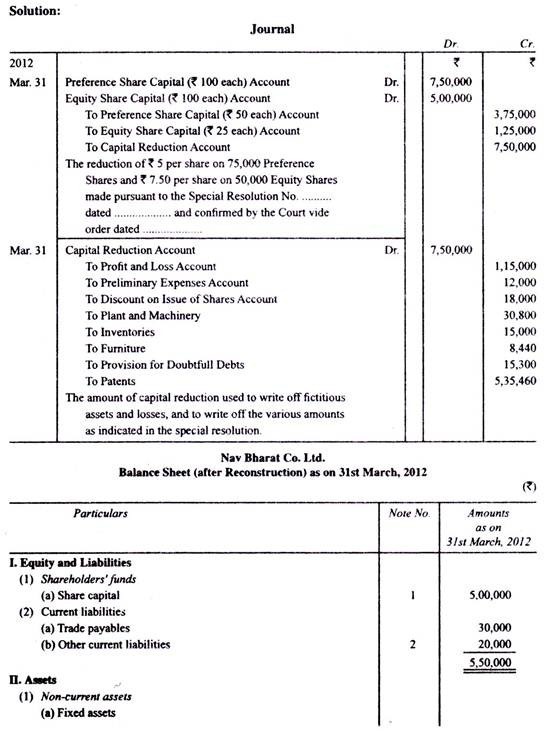

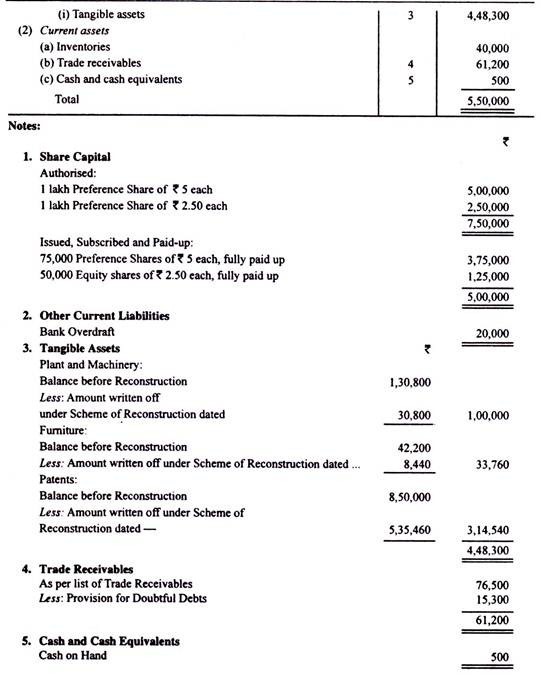

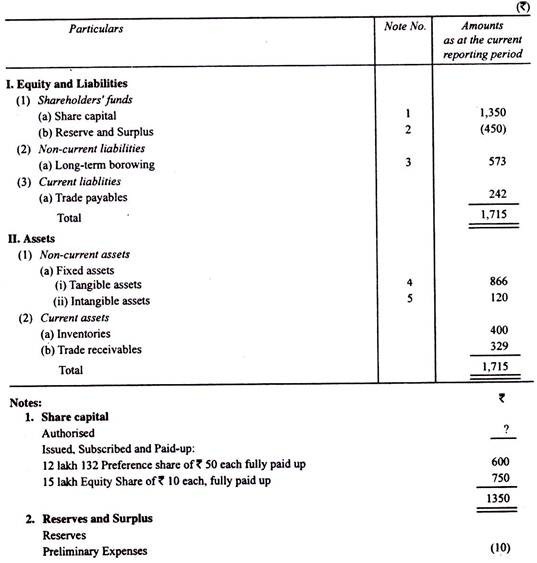

Berikut adalah Saldo Nav Bharat Co. Ltd. Pada tanggal 31 Maret 2012:

Perusahaan mengalami kerugian dan tidak berjalan dengan baik. Skema rekonstruksi berikut diadopsi:

(i) Saham preferen dikurangi menjadi jumlah yang sama dari saham yang disetor penuh masing-masing sebesar Rs 5.

(ii) Saham ekuitas dikurangi menjadi jumlah saham yang sama masing-masing sebesar Rs 2,50 paise.

(iii) Jumlah yang tersedia digunakan untuk menghapuskan Rs 30.800 dari pabrik dan mesin, Rs 15.000 dari Persediaan, 20% dari Perabotan dan Piutang Dagang dan sisa yang tersedia dari Paten.

Buatlah jurnal transaksi dan siapkan Neraca setelah rekonstruksi dilakukan.

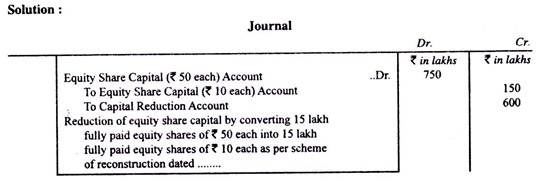

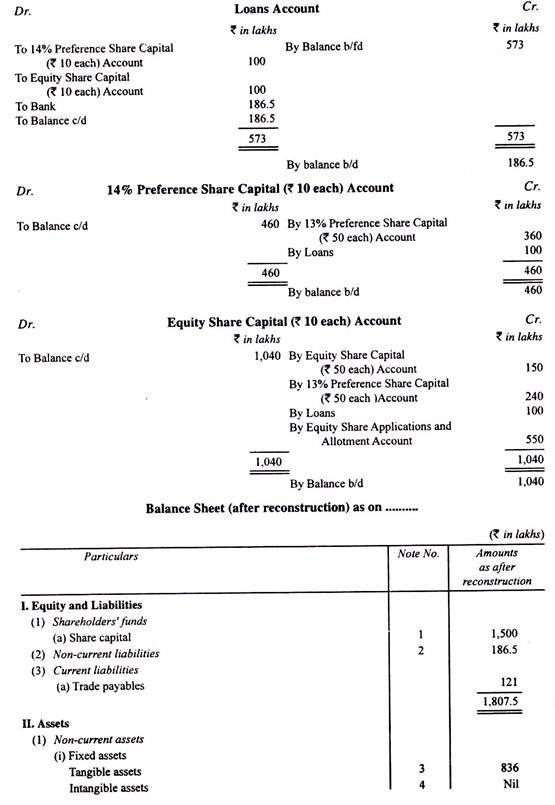

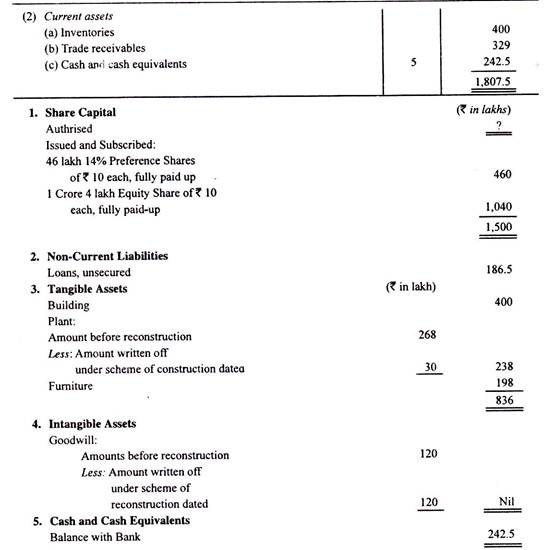

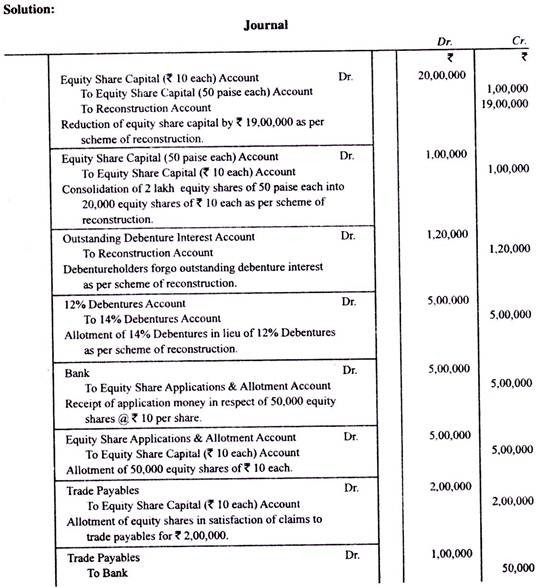

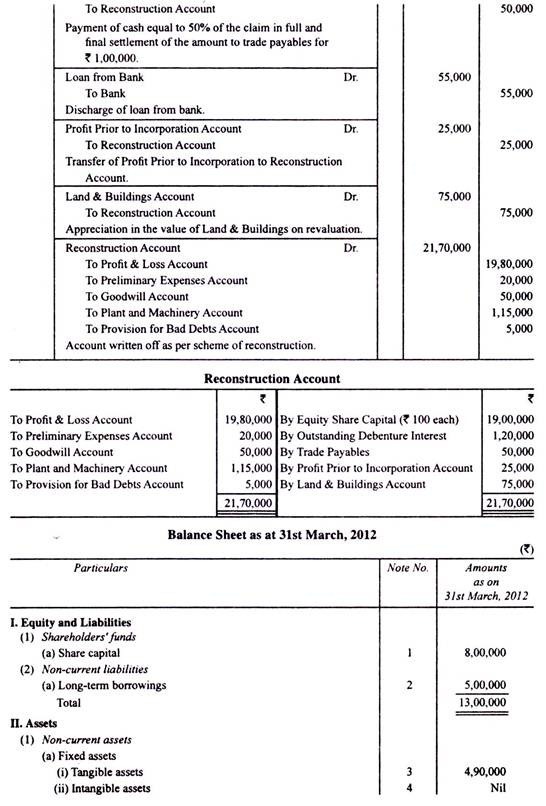

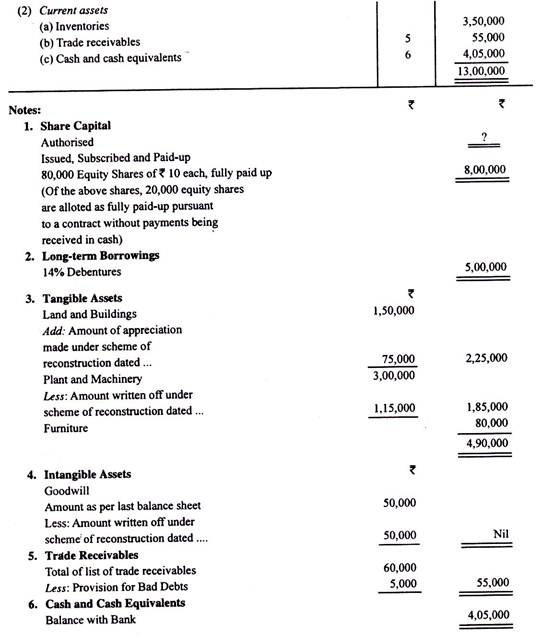

Aset Tak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 22.

Neraca perusahaan saham gabungan adalah sebagai berikut:

Catatan:

Dividen preferensi telah menunggak selama lima tahun

Perusahaan telah mengalami kerugian selama beberapa tahun. Sekarang menghasilkan keuntungan.

Oleh karena itu, skema rekonstruksi berikut telah disahkan oleh perusahaan dan disetujui oleh Pengadilan:

(i) Pemegang saham ekuitas telah setuju bahwa saham mereka sebesar Rs 50 dikurangi menjadi Rs 10 per saham dan mereka telah setuju untuk mengambil bagian tunai untuk tiga saham ekuitas masing-masing sebesar Rs 10 untuk setiap saham yang dimiliki.

(itu) Pemegang saham preferen telah setuju untuk membatalkan tunggakan dividen preferensi dan menerima untuk setiap saham preferen Rs 50 tiga saham preferensi baru 14% masing-masing Rs 10 dan dua saham ekuitas masing-masing Rs 10, semuanya dikreditkan sebagai disetor penuh .

(iii) Pemberi pinjaman kepada perusahaan sebesar Rs 200 lakh telah setuju untuk mengubah pinjaman mereka menjadi 10 lakh 14% saham preferensi masing-masing Rs 10 dan jumlah yang sama dari saham ekuitas masing-masing Rs 10, semuanya dikreditkan sebagai disetor penuh.

(iv) Para direktur telah setuju untuk memesan secara tunai 10 lakh saham ekuitas masing-masing sebesar Rs 10 sebagai tambahan dari setiap saham yang akan mereka ambil berdasarkan (i) di atas.

(v) 50% dari jumlah sisa Pinjaman dan 50% Hutang Usaha dilunasi dengan pembayaran tunai.

(vi) Pengurangan modal saham digunakan untuk menghapus goodwill, biaya pendahuluan dan saldo debet akun laba rugi; jumlah pengurangan yang tersisa akan digunakan untuk menuliskan nilai tanaman.

Anda diharuskan untuk:

(i) Lulus entri jurnal untuk menerapkan skema yang disebutkan di atas;

(ii) Tunjukkan buku kas dan rekening buku besar yang penting; dan

(iii) Menyiapkan neraca perusahaan segera setelah rekonstruksi.

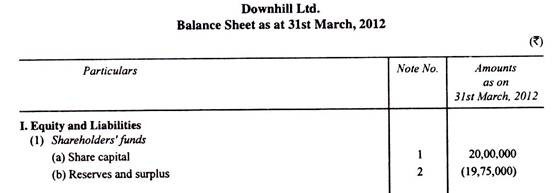

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 23.

Berikut saldo Downhill Ltd. per 31 Maret 2012:

Skema rekonstruksi berikut dijalankan:

(i) Saham ekuitas dikurangi menjadi 50 paise per saham. Mereka, kemudian, dikonsolidasikan menjadi 10.000 saham ekuitas masing-masing Rs 10.

(ii) Pemegang surat utang setuju untuk melepaskan bunga surat utang yang masih beredar. Sebagai kompensasi, 12% Debentures diubah menjadi 14% Debentures, jumlah yang tersisa adalah Rs 5.00.000.

(iii) Hutang Usaha diberi pilihan untuk menerima 50% dari klaim mereka secara tunai dalam pelunasan penuh atau mengubah klaim mereka menjadi saham ekuitas masing-masing sebesar Rs 10. Utang Usaha untuk Rs 2.00.000 memilih saham untuk memenuhi klaim mereka.

(iv) Untuk melakukan pembayaran Hutang Dagang dengan memilih pembayaran tunai, untuk membayar kembali pinjaman bank dan untuk menambah modal kerja, perusahaan menerbitkan 50.000 saham ekuitas masing-masing sebesar Rs 10, seluruh jumlah harus dibayarkan bersama dengan aplikasi. Masalah ini telah berlangganan sepenuhnya.

(v) Tanah dan bangunan dinilai kembali sebesar Rs 2.25.000 sedangkan pabrik dan mesin diturunkan menjadi Rs 1.85.000. Penyisihan sebesar Rs 5.000 harus dibuat untuk piutang tak tertagih.

Lewati entri jurnal, siapkan Akun Rekonstruksi dan buat ulang neraca perusahaan segera setelah rekonstruksi.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 24.

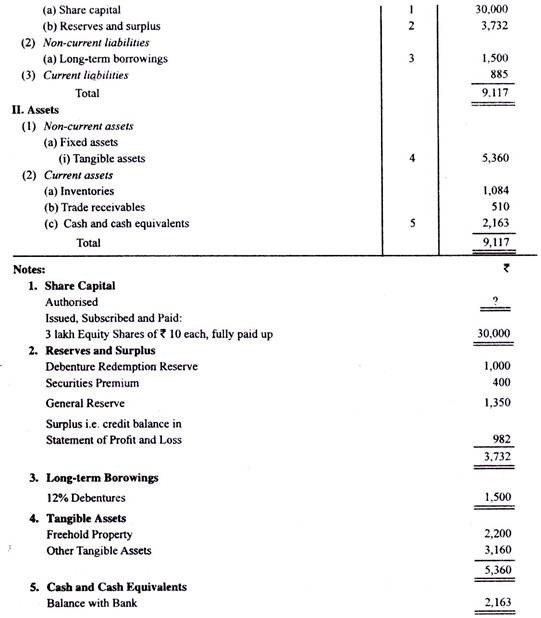

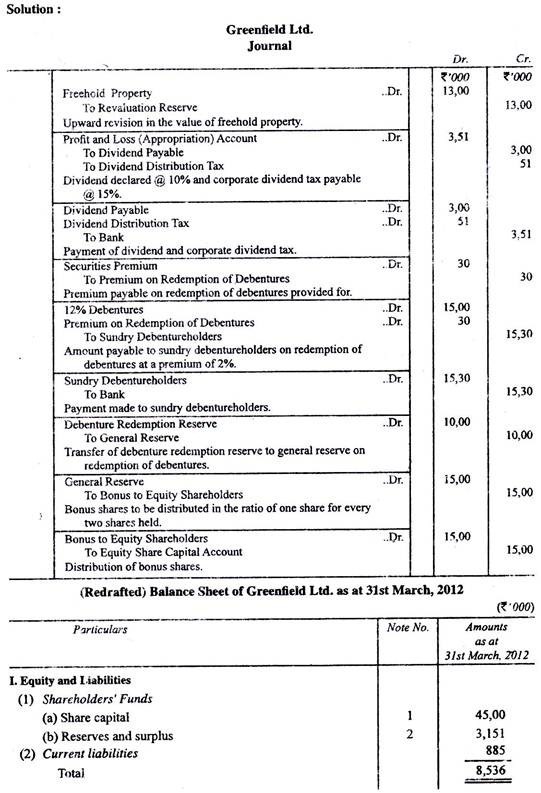

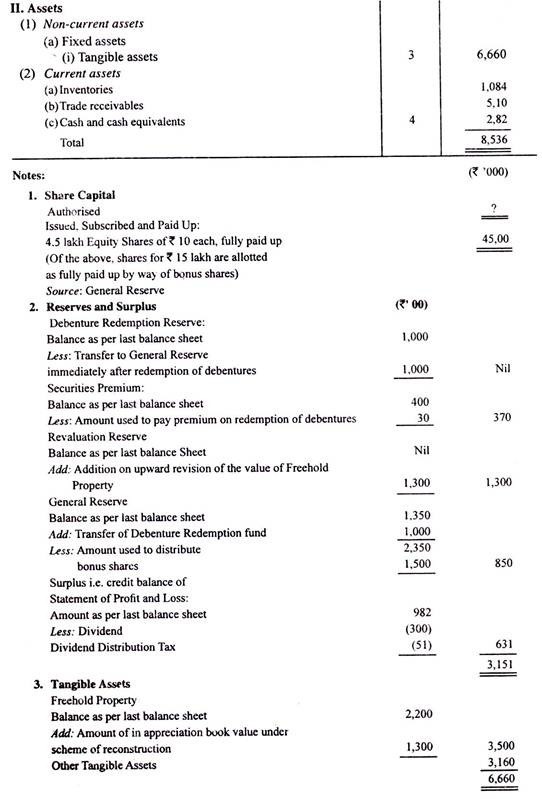

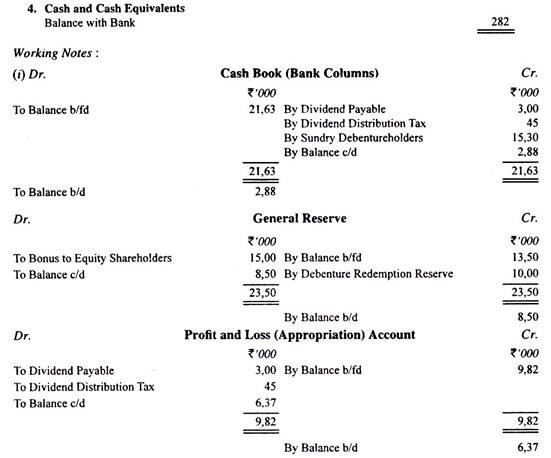

Berikut ringkasan neraca Greenfields Ltd. per 31 Maret 2012:

Perusahaan:

(i) Telah memiliki properti hak milik yang dinilai secara profesional dan memutuskan untuk memasukkannya ke dalam neracanya dengan nilai revaluasi sebesar Rs 35 lakh;

(ii) Membayar dividen @ 10% dan juga membayar pajak atas laba yang dibagikan @ 17% dari jumlah dividen yang dibagikan;

(iii) Menebus surat utangnya dengan premi sebesar 2%; premi yang disediakan untuk premi sekuritas; dan

(iv) Membagikan saham bonus yang disetor penuh masing-masing sebesar Rs 10 dengan rasio satu saham untuk setiap dua saham yang dimiliki.

Lewati entri jurnal untuk transaksi yang disebutkan di atas dan gambar ulang efek pencatatan neraca perusahaan dari transaksi ini.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 25.

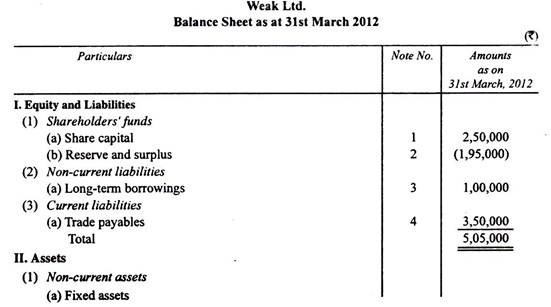

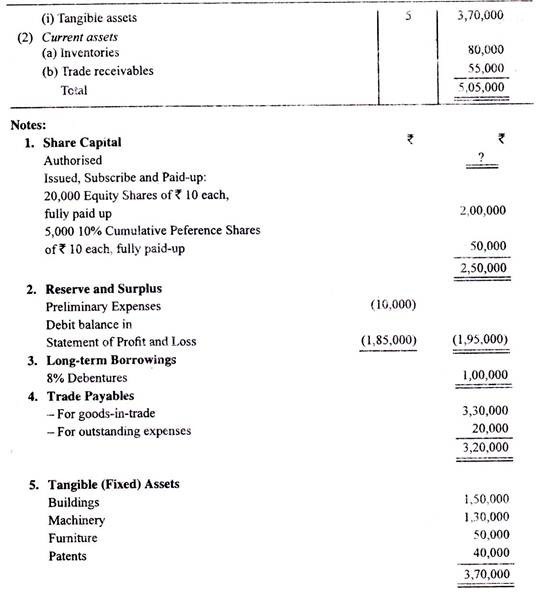

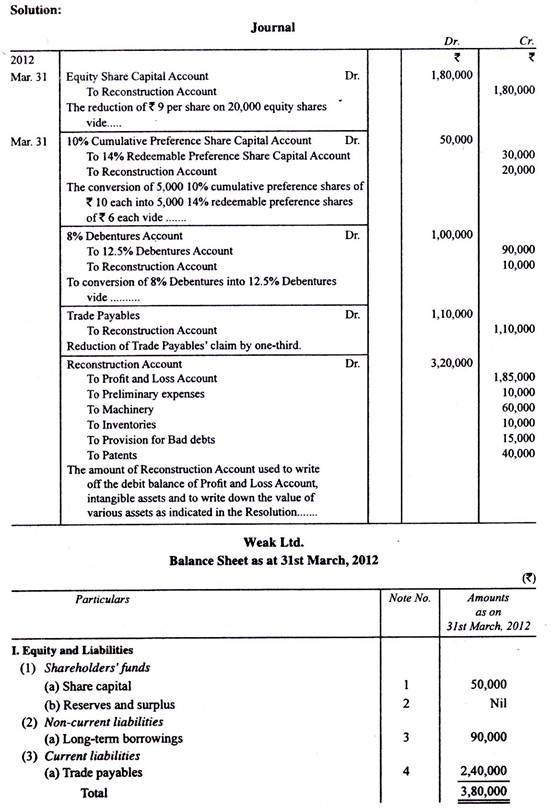

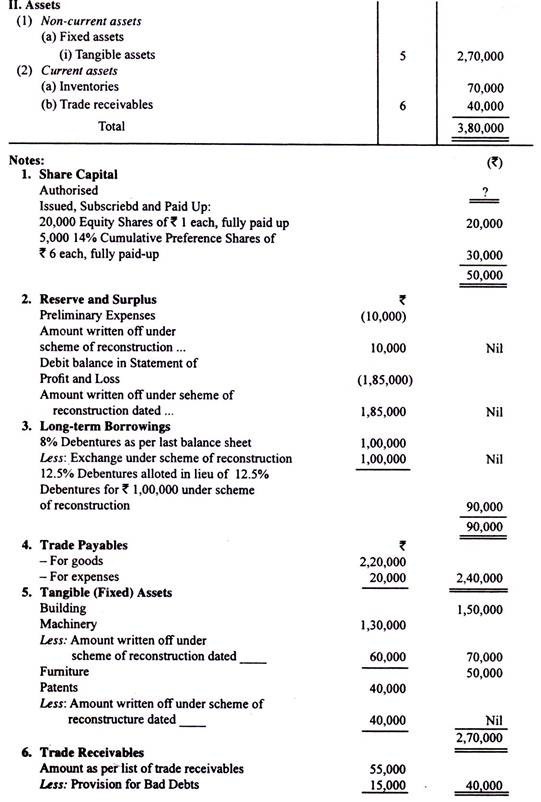

Berikut Neraca Lemah Ltd. Per 31 Maret 2012:

Dengan maksud untuk merekonstruksi perusahaan, diusulkan:

(a) Mengurangi (i) saham ekuitas masing-masing sebesar Rs 9, (ii) 10% saham preferen masing-masing sebesar Rs 4, (iii) surat utang 8% sebesar 10%, (iv) klaim kreditor perdagangan sebesar sepertiga, ( v) mesin menjadi Rs 70.000, dan (vi) persediaan sebesar Rs 10.000;

(b) Menyediakan Rs 15.000 untuk piutang tak tertagih;

(c) Untuk menghapus semua aset tidak berwujud; dan

(d) Menaikkan tingkat dividen preferensi menjadi 14% dan tingkat bunga surat utang menjadi 12,5%.

Dengan asumsi bahwa proposal tersebut di atas telah disetujui dan disetujui, berikan entri jurnal untuk memberikan efek di atas, dan tunjukkan Neraca pasca-rekonstruksi perusahaan.

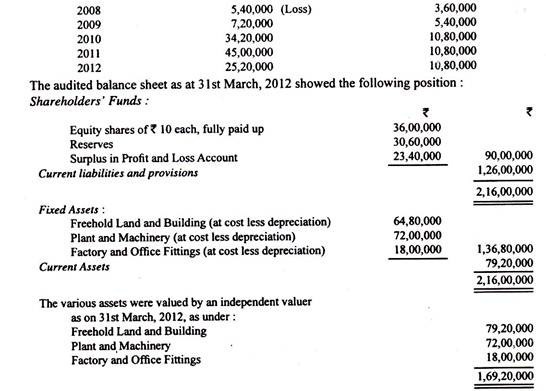

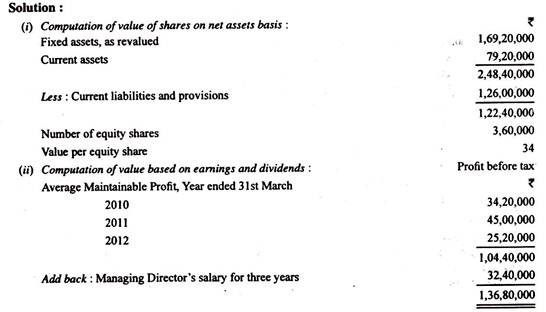

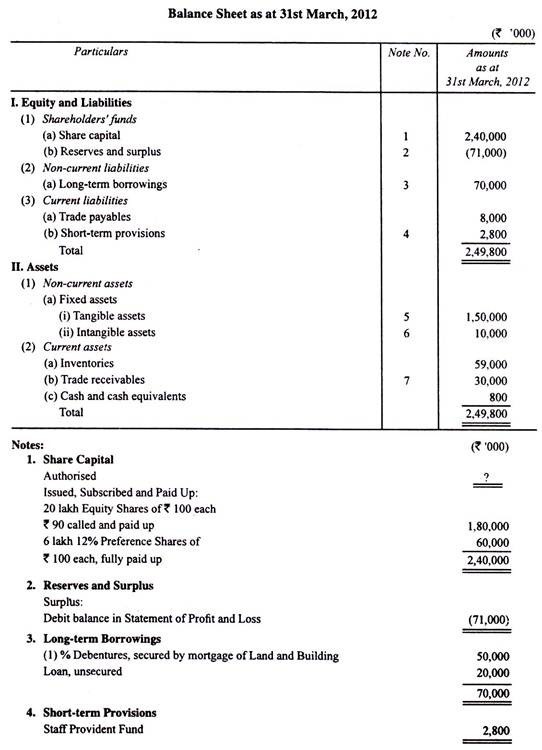

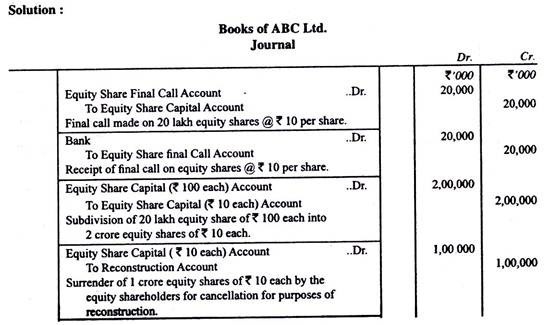

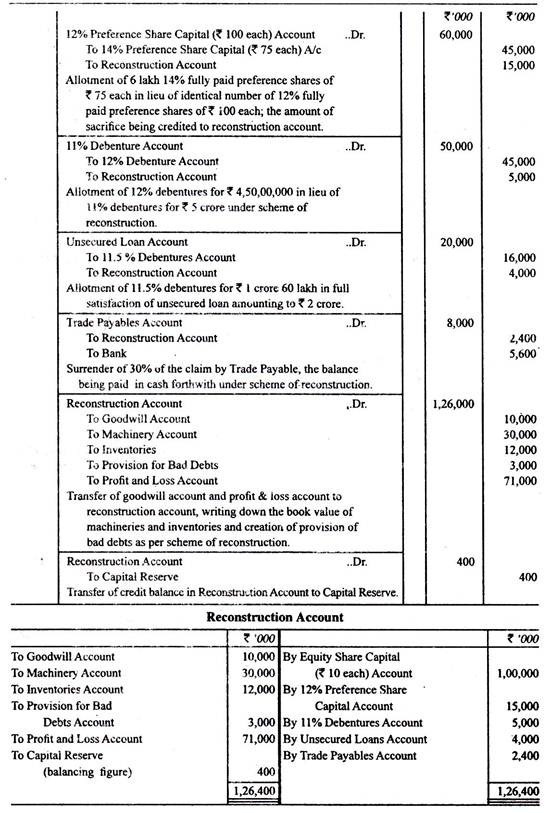

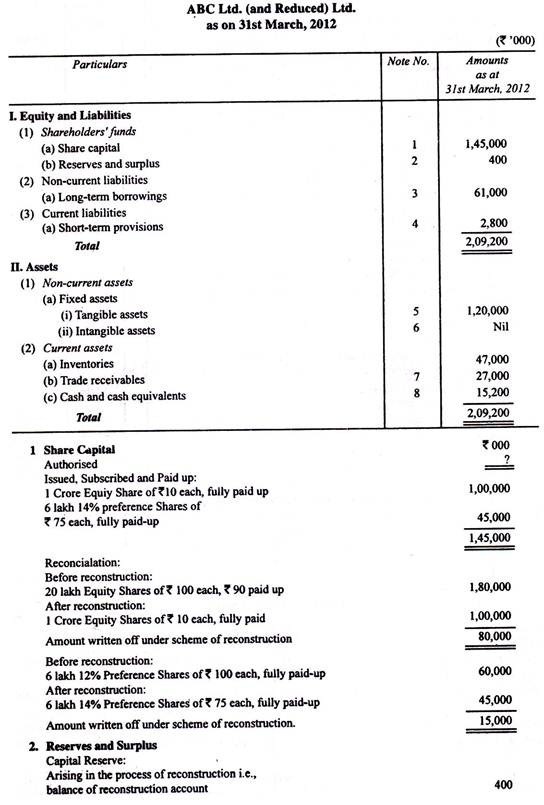

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 26.

Neraca ABC Ltd. per 31 Maret 2012 adalah sebagai berikut: Neraca per 31 Maret 2012:

Skema rekonstruksi berikut telah disahkan dan disetujui oleh pengadilan:

(i) Modal yang tidak ditarik harus dipanggil seluruhnya.

(ii) Setiap saham ekuitas masing-masing Rs 100 harus dibagi menjadi 10 saham ekuitas masing-masing Rs 10. Setelah sub-divisi, pemegang saham ekuitas menyerahkan 50% dari kepemilikan mereka untuk segera dibatalkan.

(iii) Pemegang saham preferen setuju untuk menerima jumlah yang sama dari 12% saham preferen yang dibayar penuh masing-masing sebesar Rs 75 sebagai pengganti kepemilikan mereka saat ini.

(iv) 11% pemegang surat utang telah setuju untuk menerima surat utang 12% seharga Rs 4 crore 50 lakh sebagai kepuasan penuh atas klaim mereka atas surat utang senilai Rs 5 crore.

(v) Pinjaman tanpa jaminan sebesar Rs 2 crore diubah menjadi surat utang 11,5% untuk Rs 1 crore 60 lakh.

(vi) Hutang Usaha telah setuju untuk menyerahkan 30% dari klaim mereka dengan mempertimbangkan sisanya yang akan segera dibayarkan secara tunai.

(vii) Persediaan dinilai terlalu tinggi sebesar Rs 1 crore 20 lakh sementara mesin akan disusutkan sebesar Rs 3 crore.

(viii) Penyisihan sebesar Rs 30 lakh harus dibuat untuk piutang ragu-ragu terhadap piutang dagang.

Skema rekonstruksi dilaksanakan sepenuhnya. Anda diminta untuk melewati entri jurnal untuk semua transaksi mengenai rekonstruksi dan menggambar neraca perusahaan segera setelah rekonstruksi.

Aset Tak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 27.

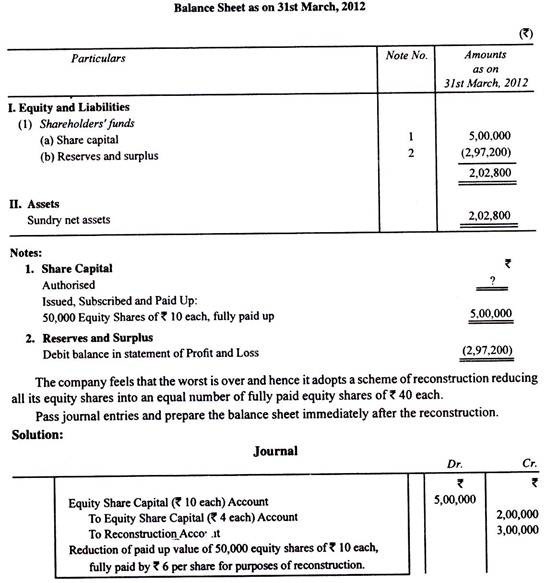

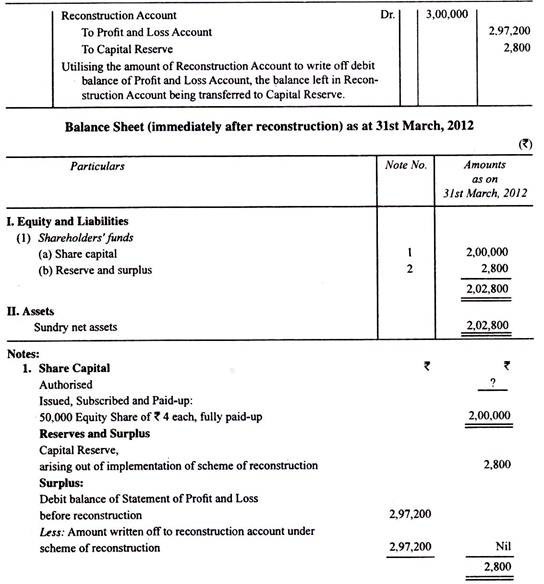

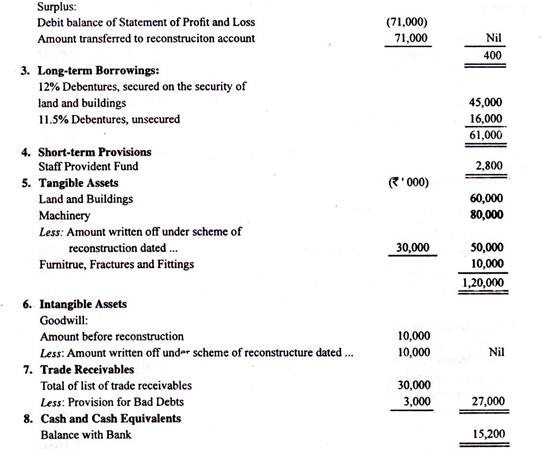

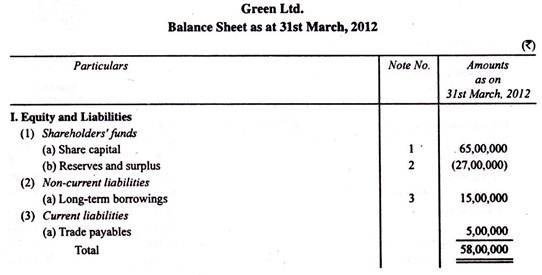

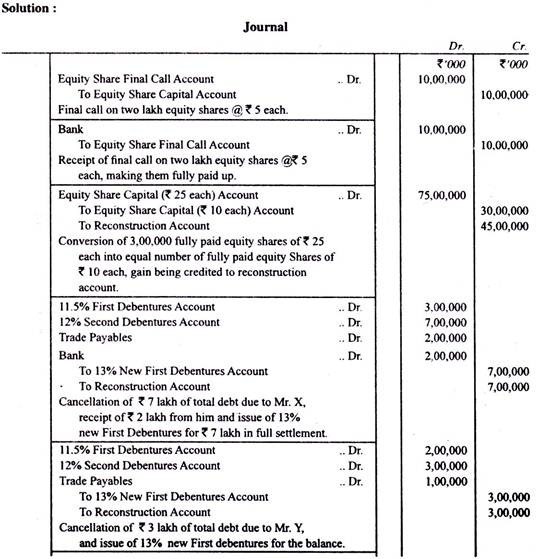

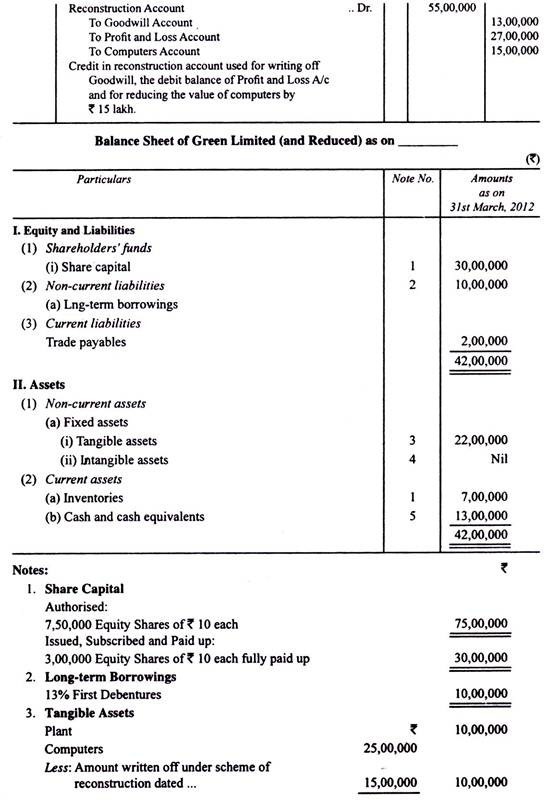

Setelah mengalami kerugian yang sangat besar, Green Limited mengadopsi skema rekonstruksi pada tanggal 31 Maret 2012 dimana pada tanggal tersebut, neracanya adalah sebagai berikut:

Skema Rekonstruksi berikut disetujui oleh semua pihak yang berkepentingan dan juga oleh Pengadilan:

(a) Modal yang tidak ditarik harus ditarik secara penuh dan saham tersebut dan juga saham yang disetor penuh sehubungan dengan penerbitan sebelumnya dikonversi menjadi jumlah yang sama dari saham ekuitas yang disetor penuh masing-masing sebesar Rs 10.

(b) Tuan X akan membatalkan Rs 7.00.000 dari total utangnya (selain jumlah saham), membayar Rs 2 lakh kepada perusahaan dan menerima Surat Utang Pertama 13% baru dalam pelunasan penuh.

(c) Tn. Y akan membatalkan Rs 3.00.000 dari total utangnya (tidak termasuk saham) dan menerima 13% Surat Utang Pertama yang baru untuk sisanya.

(d) Jumlah yang disediakan oleh skema digunakan untuk menghapus Goodwill, saldo debet Rekening Laba Rugi dan untuk mengurangi nilai buku komputer sebesar Rs 15.00.000.

Anda diminta untuk melewati Entri Jurnal untuk semua transaksi yang disebutkan di atas dan menyiapkan neraca awal perusahaan yang direkonstruksi.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 28.

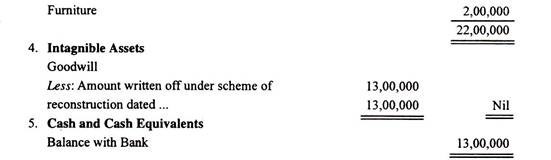

Saldo buku besar J Company Ltd. pada tanggal 31 Maret 2012 meliputi: Aset Tetap Rs 7.00.000, Investasi Rs 10.000, Persediaan Rs 3.90.000, Piutang Usaha Rs 4.60.000, Biaya Pendahuluan Rs 20.000, Ekuitas Modal Saham ( 60% disetor) Rs 6,00,000, 10% Surat Utang Pertama Rs 2,00,000, 12% Surat Utang Kedua Rs 5,00,000, Cerukan Bank Rs 50,000, Utang Usaha (termasuk Y untuk Rs 8,50,000) Rs 11,50,000, Belum Lunas Bunga untuk satu tahun pada Surat Utang Rs 80.000.

Perusahaan mengalami kerugian besar. Skema rekonstruksi berikut disepakati:

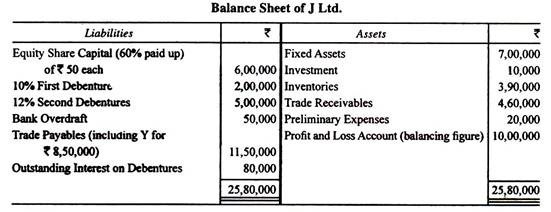

(a) Menyetor penuh saham ekuitas yang ada sebesar Rs 50, dan kemudian menguranginya menjadi masing-masing sebesar Rs 10;

(b) Untuk menyelesaikan klaim para pemegang Surat Utang Pertama dengan menerbitkan 2.000 Surat Utang 12’/2% masing-masing sebesar Rs 100;

(c) Untuk melepaskan tagihan para pemegang Surat Utang Kedua dengan menerbitkan Surat Utang 4.000 14% masing-masing sebesar Rs 100;

(d) Membayar Rs 3.00.000 kepada Y sebagai pelunasan penuh rekeningnya;

(e) Membagikan 30.000 saham ekuitas baru masing-masing sebesar Rs 10 untuk melunasi Hutang Usaha yang tersisa; dan

(f) Menghapuskan aset fiktif dan mengurangi Aset Tetap.

Lewati entri jurnal yang diperlukan untuk memberikan efek pada skema tersebut di atas dan tunjukkan Neraca pasca rekonstruksi. Asumsikan bahwa (i) semua formalitas telah dipenuhi, dan (ii) Perusahaan hanya memiliki satu rekening bank untuk mentransaksikan semua penerimaan dan pembayaran.

Penyelesaian:

Untuk mengetahui besarnya kerugian masa lalu, berikut ini kami susun neraca dalam bentuk T:

Aset Tak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 29.

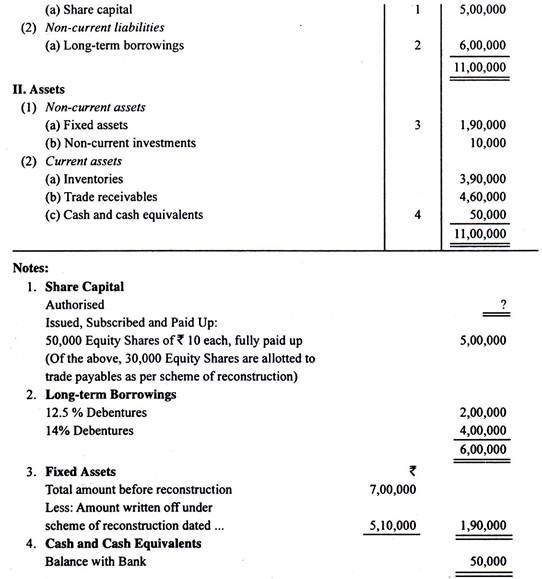

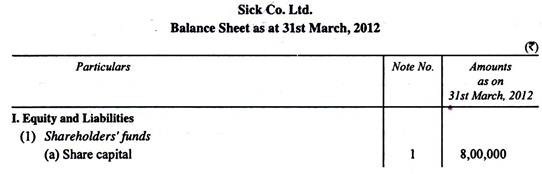

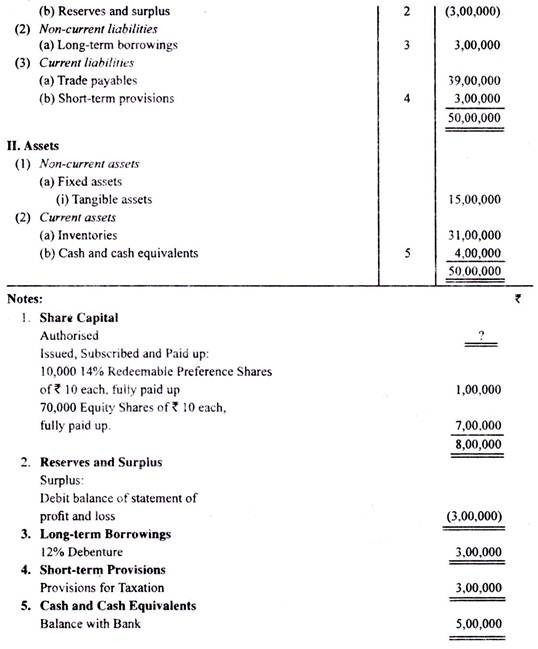

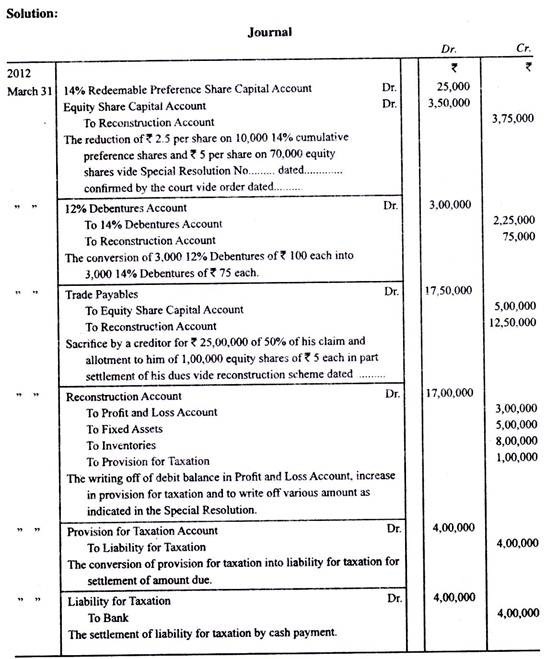

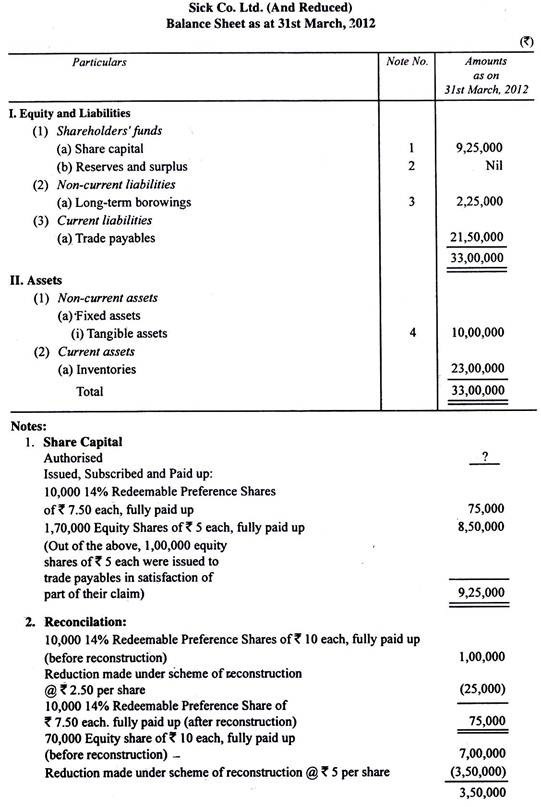

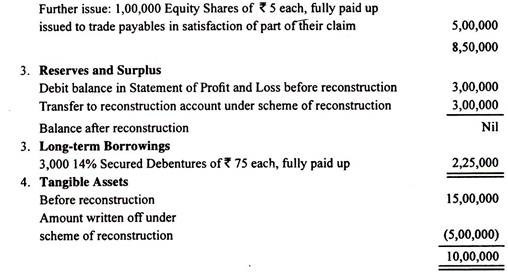

Berikut Neraca Sick Co. Ltd. per 31 Maret 2012:

Skema reorganisasi berikut disetujui:

(1) Aktiva tetap harus diturunkan sebesar 33â…“%.

(2) Persediaan harus direvaluasi pada Rs 23.00.000.

(3) Pemegang saham preferen memutuskan untuk melepaskan haknya untuk menunggak dividen yang tertunggak selama tiga tahun.

(4) Kewajiban perpajakan perusahaan diselesaikan sebesar Rs 4.00.000.

(5) Salah satu hutang usaha perusahaan, kepada siapa perusahaan berutang Rs 25.00.000, memutuskan untuk melepaskan 50% dari klaimnya. Dia diberi 1.00.000 saham ekuitas masing-masing Rs 5 sebagai bagian dari pemenuhan saldo klaimnya.

(6) Tingkat bunga surat utang dinaikkan menjadi 14%. Pemegang surat utang menyerahkan surat utang mereka masing-masing sebesar Rs 100 dan menukarnya dengan surat utang baru masing-masing sebesar Rs 75.

(7) Semua saham ekuitas yang ada dikurangi menjadi masing-masing Rs 5.

(8) Semua saham preferensi masing-masing dikurangi menjadi Rs 75.

Lewati entri jurnal dan tunjukkan neraca perusahaan setelah memberikan efek di atas.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 30.

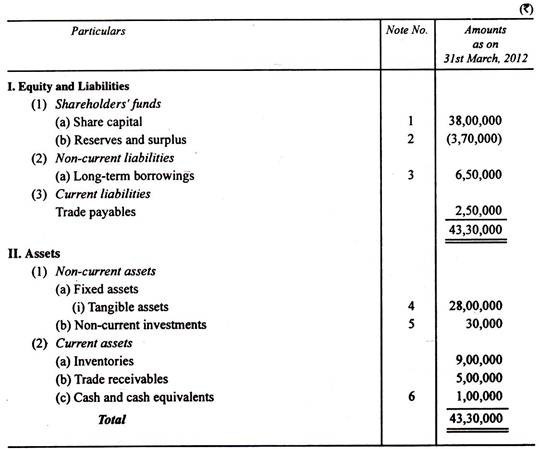

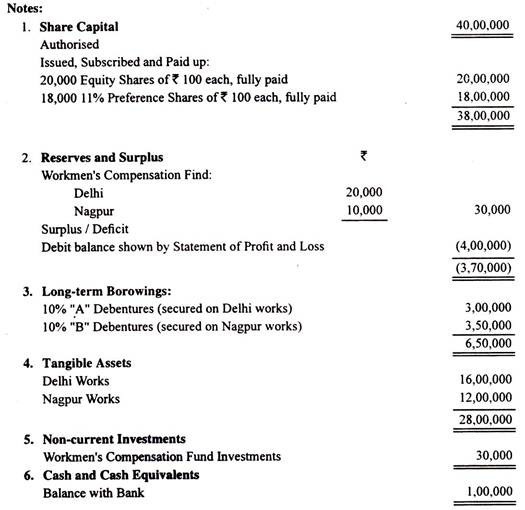

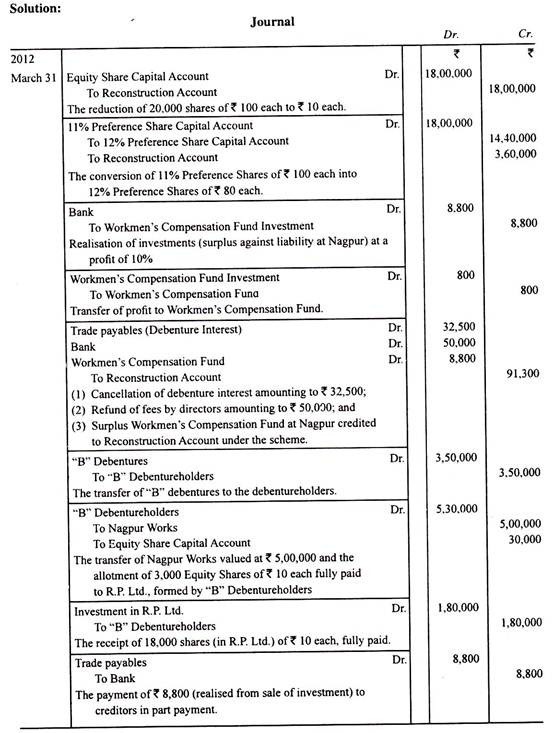

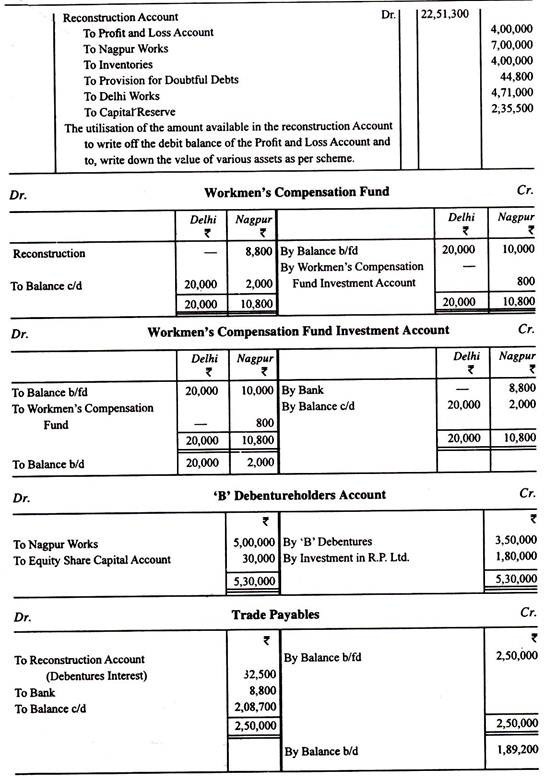

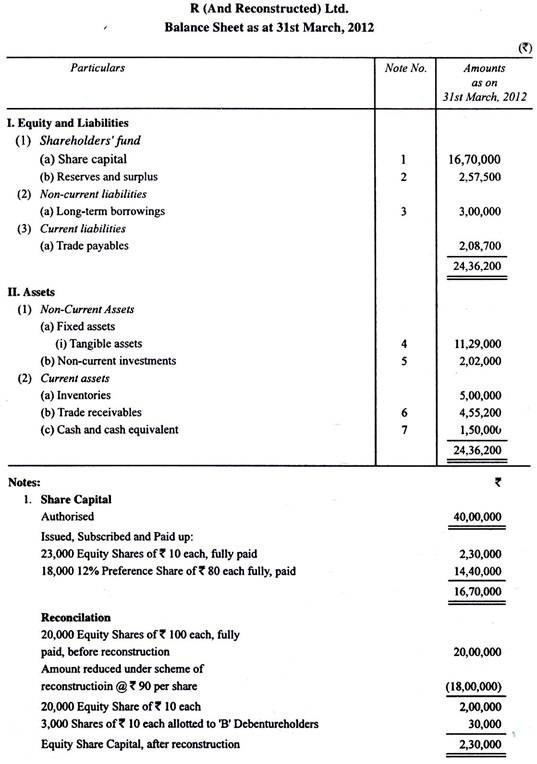

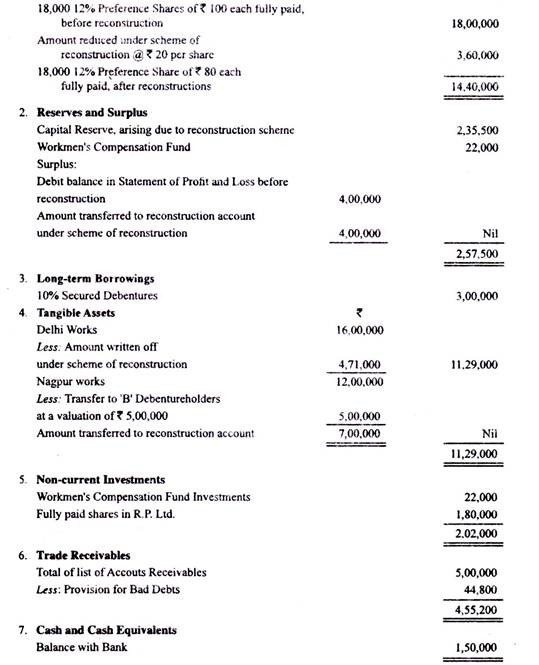

Berikut Neraca R. Ltd. per 31 Maret 2012:

Sebuah skema sepatutnya disiapkan dan disetujui dimana:

(a) Saham ekuitas dikurangi menjadi Rs 10;

(b) Saham preferen dikurangi menjadi Rs 80, dividen dinaikkan menjadi 12%;

(c) Pemegang surat utang melepaskan bunganya, Rs 32.500, yang termasuk di antara Kreditur Lainnya;

(d) Direktur mengembalikan Rs 50.000 dari honorarium yang sebelumnya diterima oleh mereka.

(e) Pemegang surat utang “B” setuju untuk mengambil alih Pekerjaan Nagpur seharga Rs 5.00.000 dan menerima penjatahan 3.000 saham ekuitas yang disetor penuh masing-masing Rs 10 pada nilai nominal; dan setelah mereka membentuk sebuah perusahaan bernama RP Ltd. untuk mengambil alih Pekerjaan Nagpur, mereka mengalokasikan 18.000 saham R. Ltd. masing-masing sebesar Rs 10 yang dibayar penuh pada nilai nominal;

(f) Dana Kompensasi Pekerja Nagpur mengungkapkan fakta bahwa ada kewajiban sebesar Rs 2.000. Oleh karena itu, penyertaan dana tersebut direalisasikan sebesar saldo, penyertaan tersebut menghasilkan keuntungan 10% dari nilai buku dan hasilnya digunakan untuk sebagian pembayaran para kreditur; dan

(g) Persediaan harus dikurangi sebesar Rs 4.00.000 dan penyisihan piutang ragu-ragu dibuat sebesar Rs 44.800 atas piutang dagang. Saldo apa pun yang akan digunakan untuk dua pertiga untuk menuliskan nilai Delhi Works dan sepertiga untuk cadangan modal.

Perlihatkan entri jurnal yang mencakup langkah-langkah ini. Tunjukkan juga akun-akun buku besar penting dan neraca setelah skema dijalankan.

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 31:

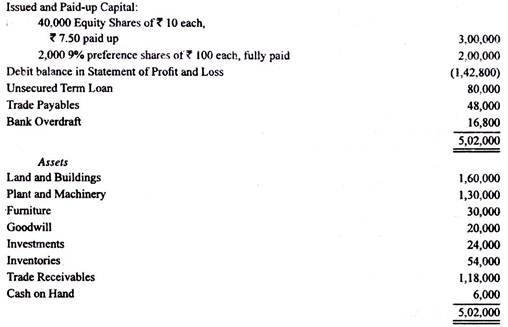

Ringkasan posisi aset dan liabilitas Hopeful Ltd. pada 4.1.2012 adalah sebagai berikut:

Catatan:

(a) Dividen atas Saham Preferensi belum diumumkan selama 2 tahun

(b) Tidak ada penyisihan yang dibuat untuk kewajiban pajak penjualan sebesar Rs 9.600. Berikut Skema Rekonstruksi yang telah disetujui oleh Mahkamah

(i) Modal yang tidak ditarik harus ditarik secara penuh dan saham ekuitas dikurangi menjadi Rs 5 per saham.

(ii) Hutang pajak penjualan sebesar Rs 9.000 harus segera dibayar.

(iii) Tanah dan Bangunan harus disajikan di neraca sebesar nilai pasar penuh sebesar Rs 2.20.000 dan Goodwill harus dihapuskan.

(iv) Hutang Usaha telah menyetujui 25% dari pengampunan kewajiban dengan syarat bahwa 25% dari kewajiban bersih setelah pengampunan dibayarkan segera dan sisanya dibayar dalam waktu satu tahun.

(v) Investasi akan diambil alih oleh Bank untuk pelunasan saldo cerukan.

(vi) Pemegang saham preferen telah setuju untuk melepaskan hak mereka atas dividen dua tahun dan menerima 12 saham ekuitas yang disetor penuh masing-masing sebesar Rs 5 untuk setiap saham preferen yang disetor penuh.

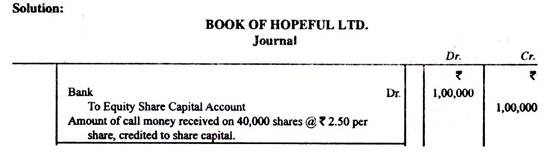

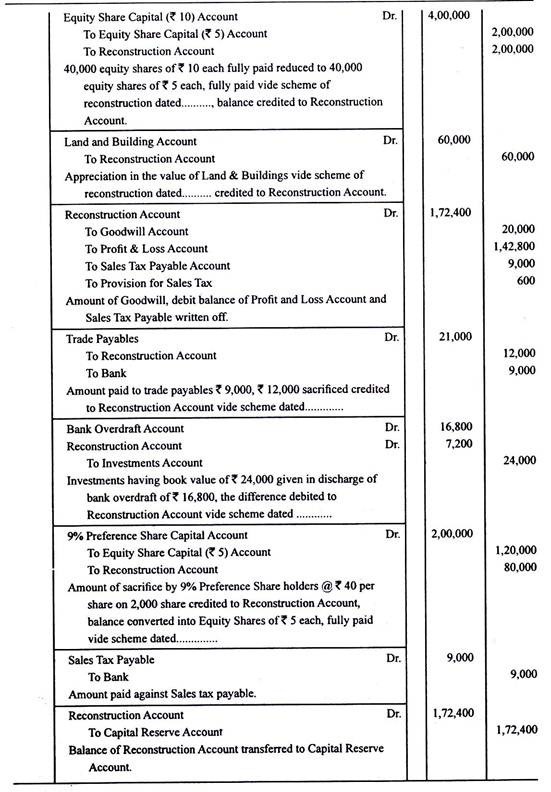

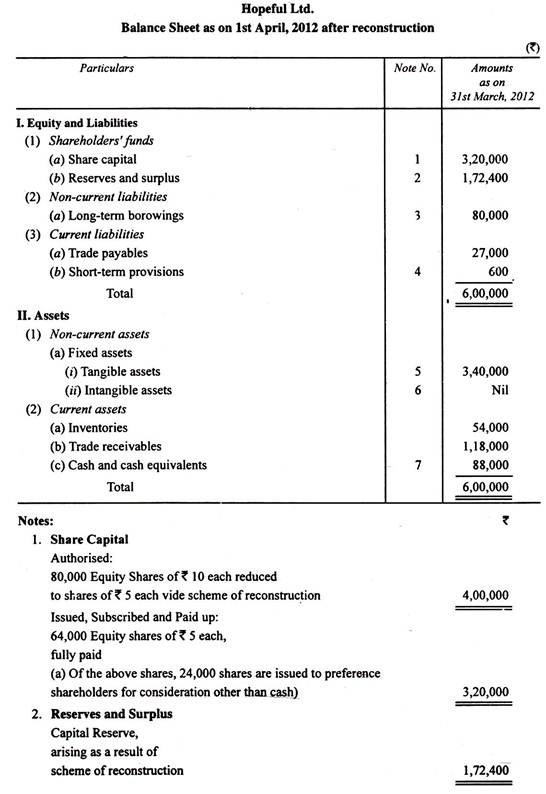

Anda diharuskan untuk:

(i) Lulus entri jurnal yang diperlukan untuk mencatat transaksi di atas; kering

(ii) Menyusun neraca baru setelah memberlakukan Skema Rekonstruksi. Catatan kerja harus menjadi bagian dari jawaban Anda.

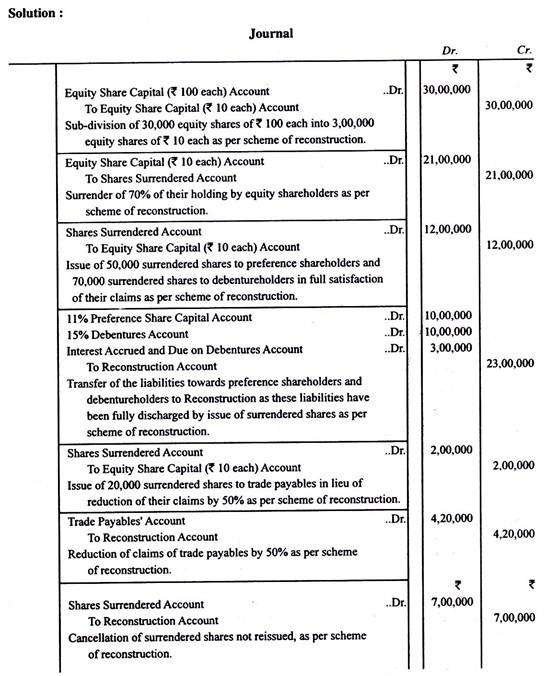

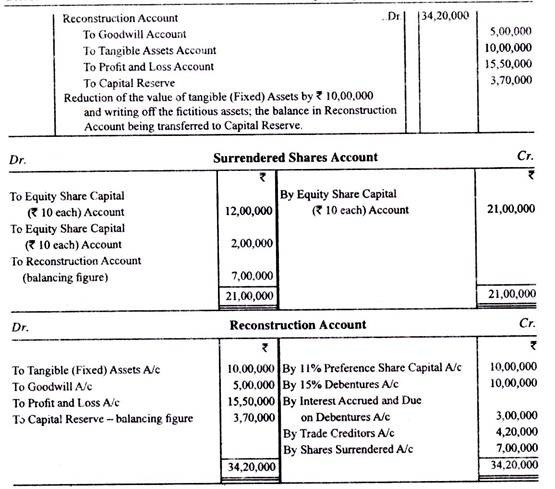

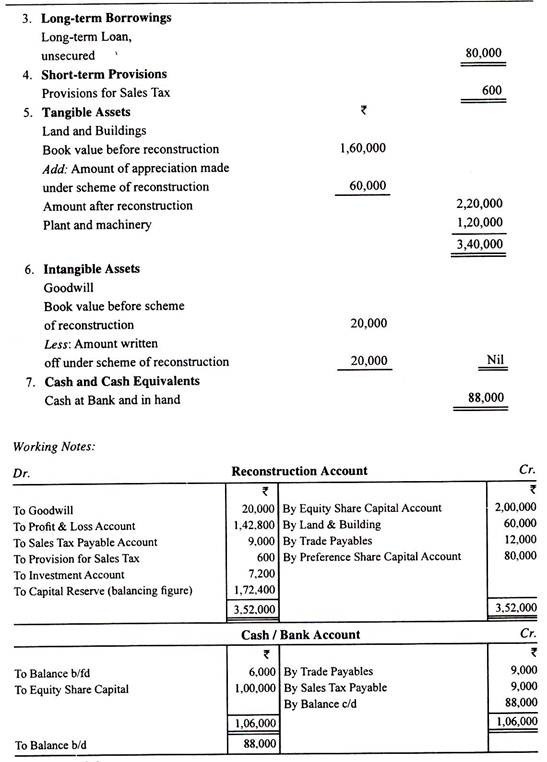

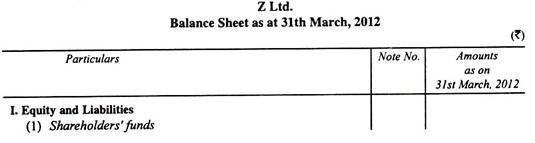

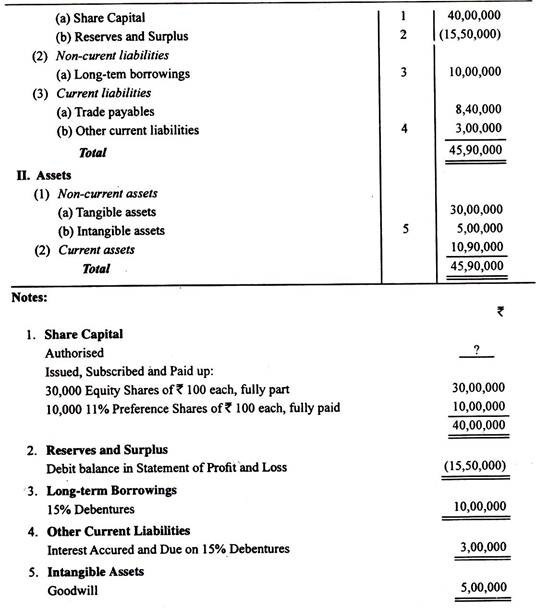

Aset Tidak Berwujud, Niat Baik, dan Saham: Masalah dan Solusi # 32:

Ringkasan neraca Z Ltd. per 31 Maret 2012 adalah sebagai berikut:

Skema rekonstruksi berikut telah disahkan oleh perusahaan dan disetujui oleh Pengadilan:

(i) Saham ekuitas harus dibagi lagi menjadi saham masing-masing sebesar Rs 10, dan setiap pemegang saham harus menyerahkan 70 persen dari kepemilikannya.

(ii) Dari saham yang diserahkan, 50.000 saham akan diterbitkan kepada pemegang saham preferen untuk penyelesaian penuh klaim mereka.

(iii) Total klaim pemegang surat utang harus dikurangi menjadi Rs 7.00.000 dan harus dipenuhi dengan menerbitkan 70.000 saham ekuitas, dari saham yang diserahkan.

(iv) Klaim Utang Usaha harus dikurangi sebesar 50 persen dan sebagai imbalannya akan menerima saham ekuitas yang diserahkan.

(v) Sisa saham yang diserahkan akan dibatalkan.

(vi) Akun Niat Baik dan Laba Rugi harus dihapus seluruhnya dan aset tetap lainnya harus disusutkan sebesar Rs 10.00.000. Skema itu dilaksanakan sebagaimana mestinya.

Anda diharuskan untuk:

(a) Lulus entri jurnal untuk semua transaksi, dan

(b) Menunjukkan Rekening Saham yang Diserahkan dan Rekonstruksi.