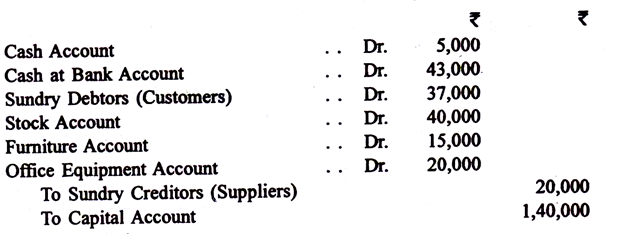

Ketika sebuah bisnis memulai pembukuan untuk tahun baru, ia harus membuat apa yang dikenal sebagai entri pembuka dalam jurnal. Ini untuk mencatat saldo awal berbagai akun yang dipindahkan dari pembukuan tahun sebelumnya menjadi pembukuan Tahun Baru. Semua akun yang menunjukkan apa yang dimiliki bisnis (aset) didebit dan semua akun yang menunjukkan jumlah yang harus dibayar oleh bisnis (kewajiban) dikreditkan. Jika modal (jumlah yang harus dibayar oleh bisnis kepada pemilik) diberikan, baik dan bagus, tetapi jika tidak, dapat dengan mudah diketahui dengan mengurangi kewajiban dari aset. Akun modal juga akan dikreditkan.

Entri pembuka (dengan figur imajiner) terlihat seperti berikut:

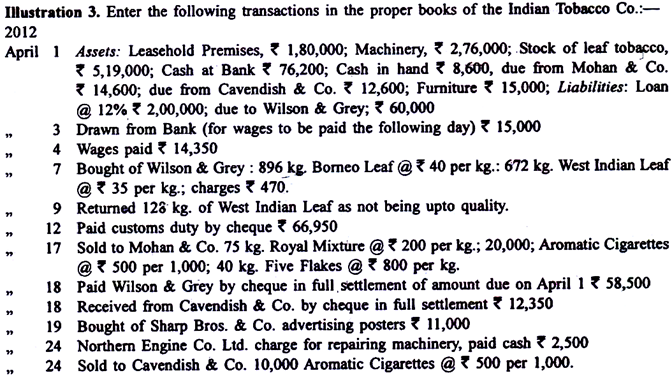

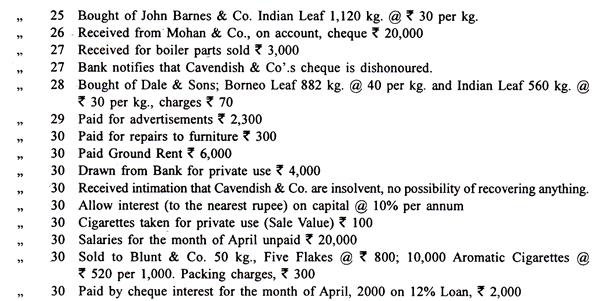

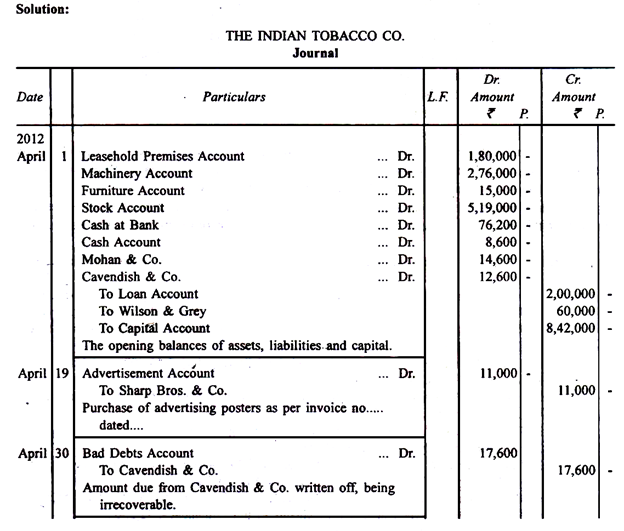

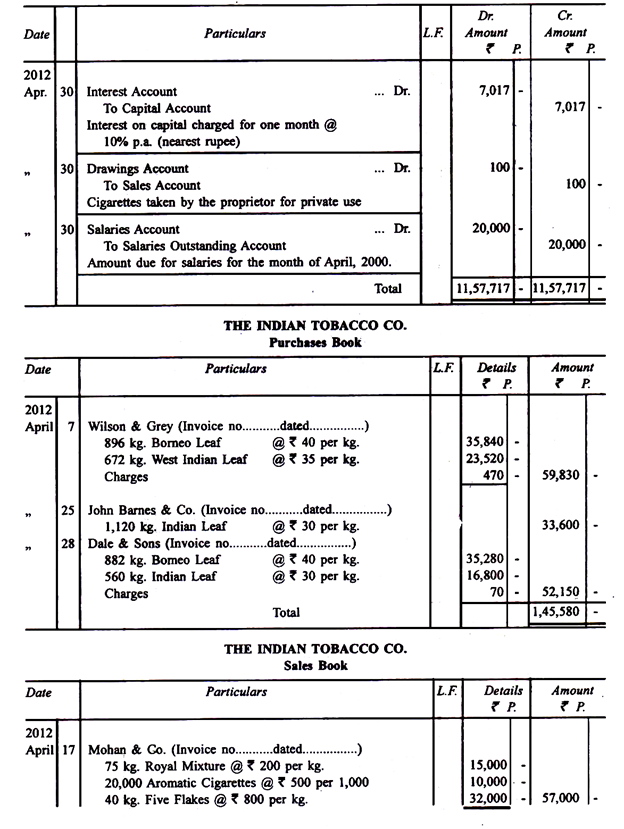

Entri pembukaan dibuat dalam jurnal. Pada akhir periode perdagangan, jurnal penutup dibuat, tujuannya adalah untuk menutup buku. Ini akan dipertimbangkan nanti ketika Akun Perdagangan dan Laba Rugi dan Neraca dibahas. Berikutnya adalah contoh komprehensif untuk menunjukkan bagaimana setiap transaksi ditangani. Harus dicatat bahwa entri ke berbagai pembukuan dilakukan secara ketat sesuai urutan terjadinya transaksi.

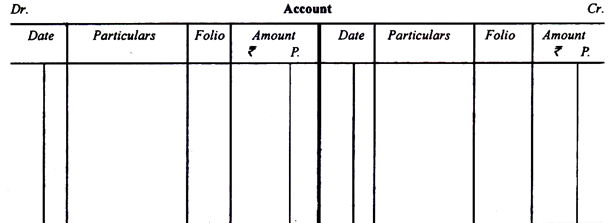

Akun:

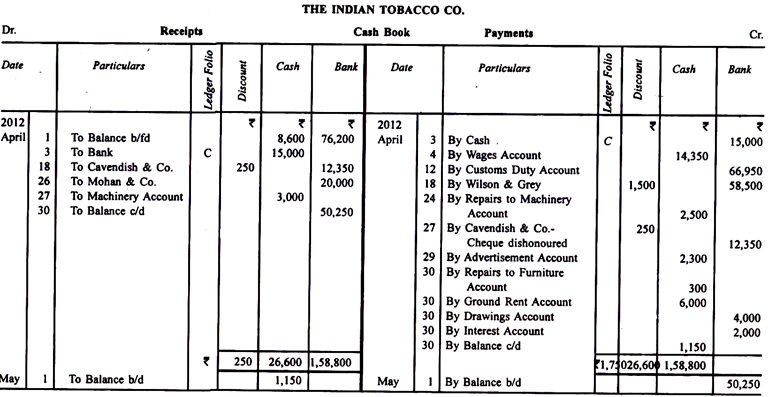

Setelah mencatat transaksi dalam berbagai pembukuan pembantu, entri-entri tersebut perlu “diproses” lebih lanjut dan dibuat ulang sehingga semua transaksi sejenis untuk seluruh periode disatukan. Sebelum seseorang mengetahui sekilas transaksi apa yang telah terjadi dengan orang tertentu, seseorang dapat memastikan apa yang dia berutang atau apa yang menjadi hutangnya. Contoh pengaturan transaksi seperti itu adalah Buku Kas itu sendiri di mana semua transaksi kas (dan bank) telah diklasifikasikan, penerimaan diletakkan di satu sisi dan pembayaran di sisi lain.

Seseorang kemudian dapat memastikan berapa banyak uang tunai yang dimilikinya atau berapa saldo yang ada di bank. Buku Kas pada halaman 1.20 menunjukkan bahwa Indian Tobacco Co. pada tanggal 30 April memiliki sejumlah uang tunai sebesar Rs 1.150 dan pada tanggal yang sama, perusahaan berutang kepada bank sebesar Rs 50.250. Pernyataan yang muncul setelah menyusun entri yang berkaitan dengan seseorang, aset atau item pengeluaran atau pendapatan untuk periode tertentu dikenal sebagai akun. Akun memiliki dua sisi — debit dan kredit.

Ini terlihat seperti berikut ini:

Alternatif dari putusan di atas adalah sebagai berikut:

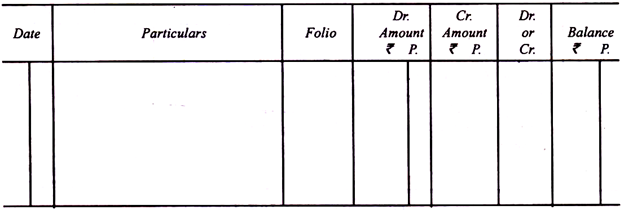

Dalam sebuah akun, referensi dibuat untuk entri asli di Buku Kas atau Buku Pembelian/Penjualan atau Jurnal, dll, dengan memasukkan nomor halaman yang relevan di kolom folio.