Laporan arus kas dapat disajikan dalam format langsung atau tidak langsung. Bagian investasi dan pembiayaan akan sama dalam format mana pun. Namun, bagian operasi akan berbeda.

Metode yang digunakan untuk menyajikan laporan arus kas dibahas di bawah ini:

A. Metode Langsung:

Metode langsung adalah metode dimana kelas utama dari penerimaan kas bruto dan pembayaran kas bruto diungkapkan.

Perusahaan yang menggunakan metode langsung harus melaporkan secara terpisah kelompok penerimaan dan pembayaran kas operasi berikut ini:

- Uang tunai yang diterima dari pelanggan, termasuk penyewa, penerima lisensi, dan item serupa lainnya

- Bunga dan dividen yang diterima

- Penerimaan kas operasi lainnya, jika ada

- Pembayaran tunai kepada karyawan dan pemasok barang atau jasa lainnya, termasuk asuransi, iklan, dan biaya serupa lainnya.

- Bunga dibayar

- Pajak penghasilan dibayar

- Pembayaran tunai operasional lainnya, jika ada

Perusahaan yang menggunakan metode langsung harus menyediakan rekonsiliasi laba bersih dengan arus kas bersih dari aktivitas operasi dalam skedul tersendiri dalam laporan keuangan.

Menurut AS 3 Laporan Arus Kas:

Metode langsung memberikan informasi yang mungkin berguna dalam memperkirakan arus kas masa depan dan yang tidak tersedia dengan metode tidak langsung dan oleh karena itu dianggap lebih tepat daripada metode tidak langsung.

Di bawah metode langsung, informasi tentang golongan utama penerimaan kas bruto dan pembayaran kas bruto dapat diperoleh baik:

(a) Dari catatan akuntansi perusahaan; atau

(b) Dengan menyesuaikan penjualan, harga pokok penjualan (bunga dan pendapatan serupa dan beban bunga dan biaya serupa untuk perusahaan keuangan) dan item lain dalam laporan laba rugi untuk:

(i) Perubahan selama periode persediaan dan piutang dan hutang operasi;

(ii) pos non-tunai lainnya; dan

(iii) Pos lain yang pengaruh kasnya adalah arus kas investasi atau pendanaan.

B. Metode Tidak Langsung:

Berdasarkan metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih untuk dampak dari:

(a) Perubahan selama periode dalam persediaan serta piutang dan hutang operasi;

(b) pos-pos nonkas seperti penyusutan, penyisihan, pajak tangguhan, dan keuntungan dan kerugian selisih kurs yang belum direalisasi; dan

(c) Semua pos lain yang pengaruh kasnya adalah arus kas investasi atau pendanaan.

Sebagai alternatif, arus kas bersih dari aktivitas operasi dapat disajikan dengan metode tidak langsung dengan menunjukkan pendapatan dan beban operasi tidak termasuk pos-pos nonkas yang diungkapkan dalam laporan laba rugi dan perubahan selama periode dalam persediaan serta piutang dan utang operasi. .

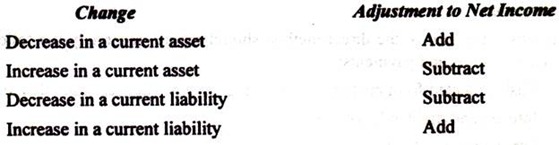

Metode tidak langsung dimulai dengan laba bersih dan merekonsiliasinya menjadi arus kas bersih dari aktivitas operasi. Arus kas dari aktivitas operasi diperoleh dengan menyesuaikan laba bersih untuk (i) perubahan aktiva lancar dan kewajiban lancar dan (ii) beban penyusutan. Biaya penyusutan bukanlah arus kas. Karena menurunkan laba bersih, maka ditambahkan kembali ke laba bersih, untuk sampai pada arus kas operasi.

Berikut ini ringkasan prosesnya:

Metode tidak langsung lebih banyak digunakan, karena menunjukkan hubungan antara laporan laba rugi dan neraca dan karenanya membantu dalam analisis laporan ini.

Pelaporan Arus Kas dari Aktivitas Investasi dan Pendanaan:

Perusahaan harus melaporkan secara terpisah golongan utama penerimaan kas bruto dan pembayaran kas bruto yang timbul dari aktivitas investasi dan pendanaan.