Buku Besar Self-Balancing: Arti, Keuntungan dan Entri Akuntansi!

Arti Buku Besar Self-Balancing:

Buku besar self-balancing adalah buku besar yang saldonya, ketika diekstraksi, membentuk neraca saldo lengkap. Dengan kata lain, setiap buku besar menyeimbangkan diri. Dengan sistem ini, setiap buku besar dikelola dengan prinsip double entry, yaitu prinsip double entry diselesaikan di dalam buku besar itu sendiri.

Secara alami, buku besar yang berisi entri ganda juga dilengkapi dengan entri kredit yang sesuai, dan sebaliknya. Hal ini dilakukan dengan bantuan akun, yaitu, Akun Penyesuaian Buku Besar Umum (untuk dipertahankan dalam Buku Besar Debitur dan Kreditor), dan juga dua akun lainnya, yaitu, Akun Penyesuaian Debitur/Buku Penjualan dan Akun Penyesuaian Kreditur/Buku Pembelian (untuk dipertahankan dalam Buku Besar). Dengan demikian, ketiga akun tersebut di atas harus dipertahankan dengan sistem self-balancing.

Oleh karena itu, ketiga buku besar memiliki akun-akun berikut:

(1) Sales/Debiturs Sold Ledger berurusan dengan:

(i) Rekening yang berkaitan dengan debitur perdagangan; dan

(ii) Akun Penyesuaian Buku Besar.

(2) Transaksi Pembelian/Kreditor yang Dibeli Buku Besar dengan:

(i) Rekening yang berkaitan dengan kreditur perdagangan; dan

(ii) Akun Penyesuaian Buku Besar.

(3) Buku Besar Umum/Nominal berkaitan dengan:

Rekening yang berkaitan dengan nominal, riil dan pribadi (selain debitur dagang dan kreditur dagang tersebut di atas); Rekening Penyesuaian Buku Besar Debitur dan Rekening Penyesuaian Buku Besar Kreditur.

Persiapan Neraca Saldo:

Di bawah Sistem Self-Balancing, neraca saldo dapat disiapkan dengan mengambil saldo dari tiga buku besar di atas. Jika neraca saldo disusun dari satu buku besar yang tidak akan seimbang. Dengan kata lain, neraca saldo dapat disiapkan hanya dengan mengambil saldo dari Buku Besar Debitur (yaitu, hanya saldo debitur) dan tidak ada saldo kredit yang sesuai, atau, dengan hanya mengambil saldo kredit dari Buku Besar Kreditur (yaitu, hanya buku kreditur). saldo), menjadi sangat sulit untuk mendeteksi kesalahan, jika ada, jika tidak neraca saldo setuju secara otomatis.

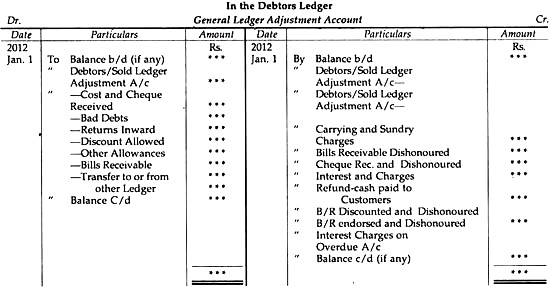

Telah dinyatakan di atas bahwa sistem dimana setiap buku besar diseimbangkan secara otomatis dikenal sebagai Buku Besar Self-Balancing. Di bawah sistem ini pemeriksaan buku besar yang tidak seimbang praktis terbatas. Untuk membuat saldo buku besar, kita tahu, akun terpisah dibuka untuk perbedaan tersebut di bawah sistem ini yang dikenal sebagai Akun Penyesuaian.

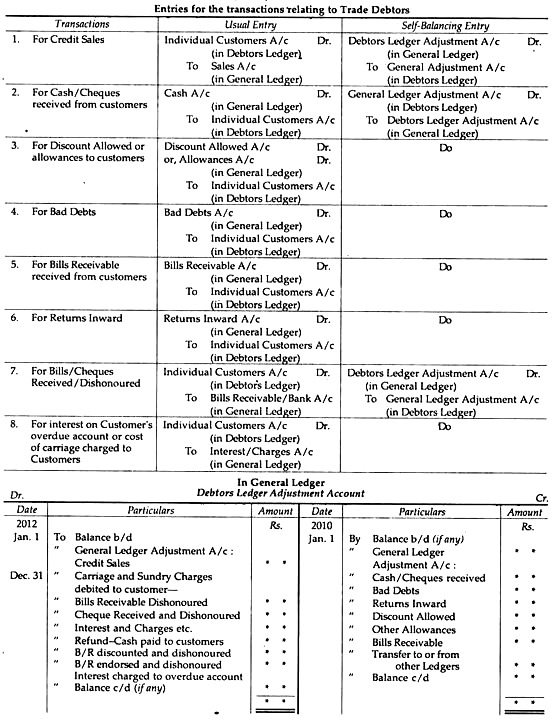

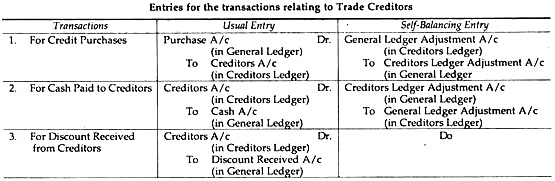

Entri untuk Buku Besar Penjualan/Debitur:

Di bawah sistem self-balancing, dua jenis entri harus dilewati, satu entri ganda biasa dan entri self-balancing lainnya. Segera setelah transaksi terjadi, entri ganda yang biasa dilakukan dengan mendebit satu akun dan mengkredit akun lainnya, yaitu, satu akun terkait dengan Buku Besar Debitur dan akun lainnya terkait dengan Buku Besar Umum.

Tapi entri self-balancing dibuat untuk akun penyesuaian. Untuk tujuan ini, entri dibuat dengan total periodik dari Buku Hari Penjualan, Buku Pengembalian, Buku Tagihan Piutang bersama dengan jurnal dan kolom buku besar penjualan dari buku kas.

Misalnya, ketika barang dijual secara kredit, entri yang biasa adalah:

A/c Pelanggan Perorangan Dr.

Untuk Penjualan AC

Tapi, di bawah sistem self-balancing, entri akan menjadi:

Penyesuaian Buku Besar Debitur A/c (dalam Buku Besar) Dr.

Ke Penyesuaian Buku Besar A/c (dalam Buku Besar Debitur)

Dengan demikian, akun-akun yang berkaitan dengan debitur akan melewati Rekening Penyesuaian Buku Besar Debitur dan semua item terkait lainnya dilewatkan melalui Buku Besar, yaitu, jika Rekening Penyesuaian Buku Besar Debitur didebet, Akun Penyesuaian Buku Besar akan dikreditkan, dan sebaliknya.

Pernyataan berikut akan memperjelas prinsip tersebut:

Catatan:

Satu hal khusus yang harus dicatat, yaitu entri self-balancing hanya akan dilakukan untuk transaksi yang mempengaruhi dua buku besar. Secara alami, jika terjadi transaksi yang mempengaruhi buku besar yang sama (di kedua sisi), katakanlah, buku besar, dan tidak ada entri yang diperlukan.

Misalnya, Penjualan Tunai, yang sebenarnya memengaruhi dua sisi buku besar, tidak boleh dicatat. Untuk alasan yang sama, Penyisihan/Pencadangan untuk piutang tak tertagih, Pemulihan piutang tak tertagih. Trade Discount, Bills Receivable yang didiskon atau jatuh tempo dll tidak akan muncul sama sekali.

Entri untuk Buku Besar Pembelian/Kreditor:

Namun, prinsip yang sama diterapkan dalam kasus Buku Besar Kreditor, yaitu, fungsi entri ganda yang biasa harus dipertahankan. Singkatnya, dua jenis entri—satu terkait dengan Buku Besar Kreditor dan yang lainnya terkait dengan buku besar—harus disahkan.

Demikian pula, entri self-balancing dibuat untuk akun penyesuaian. Entri dibuat dengan total periodik Buku Hari Pembelian, Buku Pengeluaran Pengembalian, Buku dan Jurnal Hutang Tagihan bersama dengan kolom buku besar pembelian Buku Kas.

Misalnya, ketika barang dibeli secara kredit, entri yang biasa adalah:

Beli AC Dr

Untuk Pemasok A/c

Tapi, di bawah sistem self-balancing, entri akan menjadi:

Penyesuaian Buku Besar A/c (dalam Buku Besar Kreditor)

Penyesuaian Buku Besar Kepada Kreditur A/c (dalam Buku Besar Umum)

Pernyataan berikut akan memperjelas prinsip tersebut:

Catatan:

Rekening yang berkaitan dengan Kreditur akan diteruskan melalui Rekening Penyesuaian Buku Besar Kreditur dan semua item terkait lainnya dilewatkan melalui Rekening Penyesuaian Buku Besar, yaitu, jika Rekening Penyesuaian Buku Besar Kreditur dikreditkan, Rekening Penyesuaian Buku Besar akan didebet, dan sebaliknya.

Selain itu, hal lain yang perlu diperhatikan adalah bahwa tidak diperlukan ayat jurnal penyesuaian untuk transaksi yang tidak mempengaruhi dua buku besar, yaitu Buku Besar Umum dan Buku Besar Kreditur, misalnya Pembelian Tunai. Untuk alasan yang sama, Provisi untuk Diskon Kreditur, Hutang Tagihan jatuh tempo dll tidak akan muncul di bawah sistem ini.

Keuntungan Sistem Self Balancing:

(a) Kesalahan dapat dideteksi dan dilokalisasi dengan cepat dan hanya buku besar yang terhubung yang dapat diperiksa tanpa memeriksa buku besar lainnya. Dengan demikian, menghemat waktu, uang dan tenaga kerja dan, oleh karena itu, keterlambatan dalam menyeimbangkan diminimalkan.

(b) Sistem ini mungkin yang terbaik untuk mendeteksi penipuan dan kesalahan yang berkaitan dengan akun yang dilakukan oleh panitera. Selain itu, jika neraca saldo tidak sesuai dengan buku besar tertentu, juru tulis yang telah menyiapkan buku besar tersebut akan bertanggung jawab. Akibatnya, sistem ini membedakan karyawan yang efisien dari yang tidak efisien.

(c) Neraca saldo yang lengkap dapat disusun dengan mengambil saldo debitur dan kreditur atau dengan mengambil saldo buku besar yang memfasilitasi persiapan baik akun sementara maupun akun akhir tanpa mengabstraksi saldo buku besar pribadi individu.

(d) Karena sistem ini menyediakan pembagian pekerjaan di antara karyawan yang berbeda, pekerjaan dapat diselesaikan dengan cepat.

(e) Buku besar pribadi dapat disiapkan untuk menyimpan informasi rahasia yang berkaitan dengan modal pemilik, cadangan, laba, dll., yang disimpan oleh pemilik atau oleh orang yang dapat dipercaya dan saldo buku besar tersebut digabungkan dalam persidangan keseimbangan.

(f) Dengan mengambil saldo dari Rekening Penyesuaian Buku Besar Debitur dan Rekening Penyesuaian Buku Besar Kreditur yang dicatat pada akhir buku besar umum, manajemen dapat diinformasikan tentang jumlah yang harus dibayar oleh atau oleh bisnis dan keputusan yang diperlukan dapat diambil untuk tujuan tersebut.

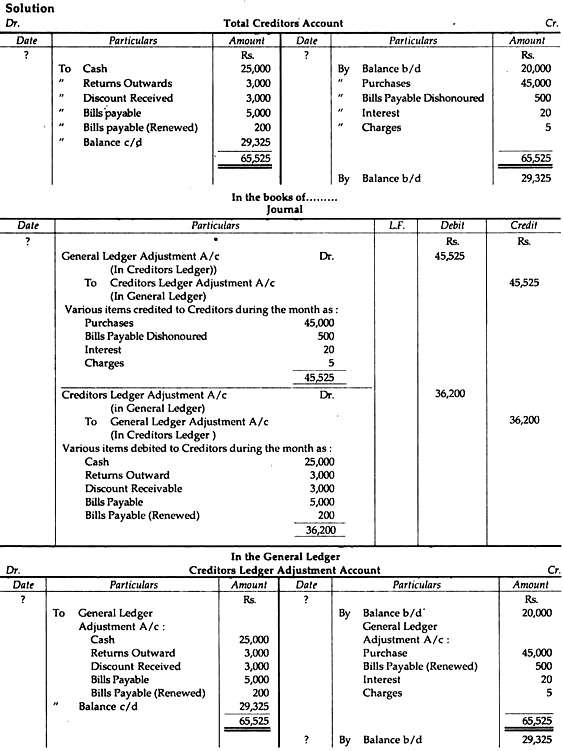

(a) Persiapan Rekening Penyesuaian Debitur/Buku Penjualan:

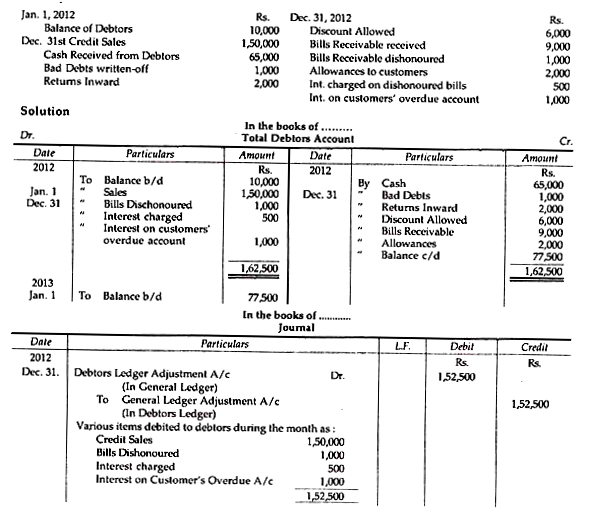

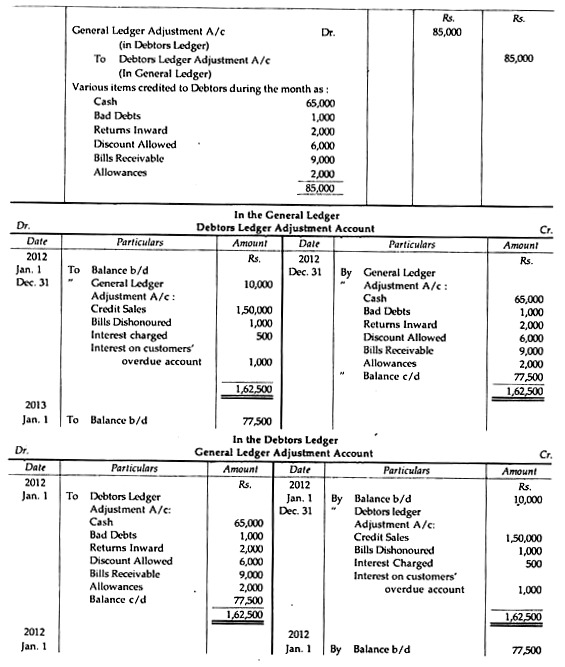

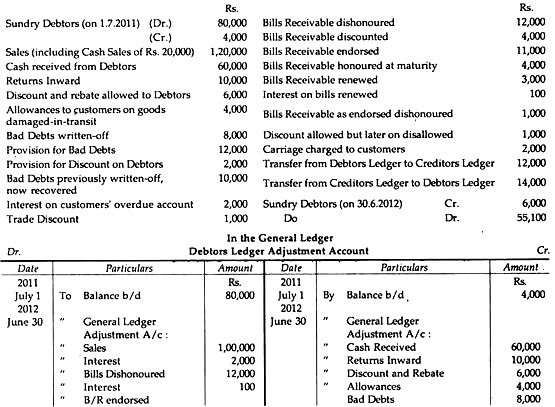

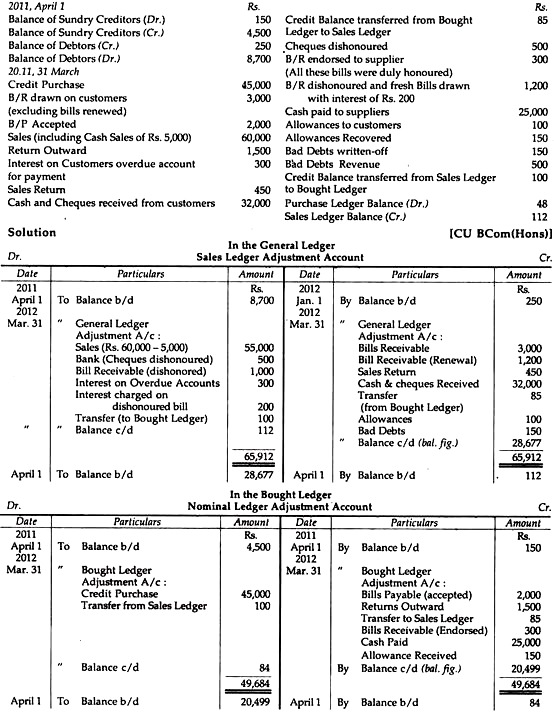

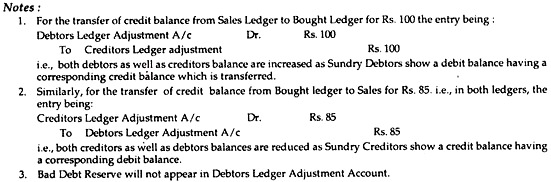

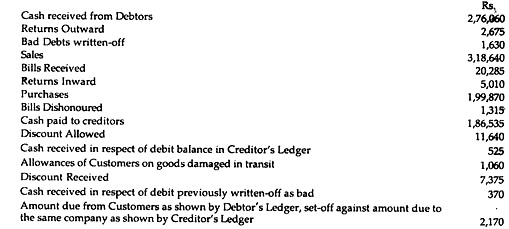

Ilustrasi 1:

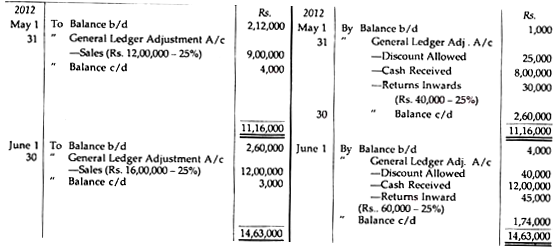

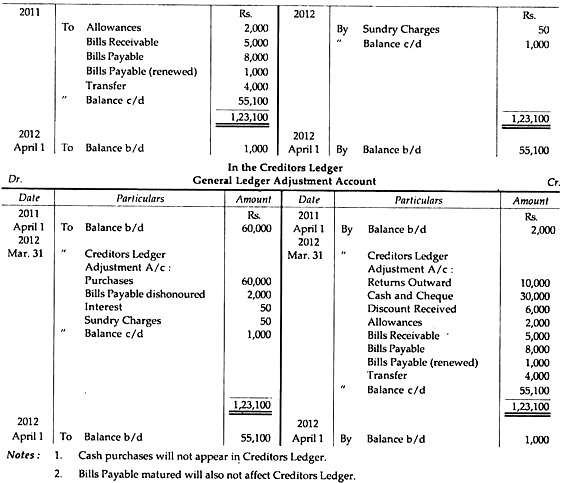

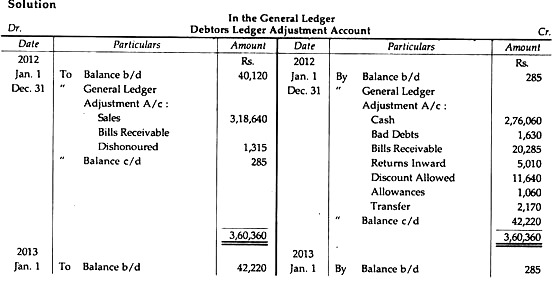

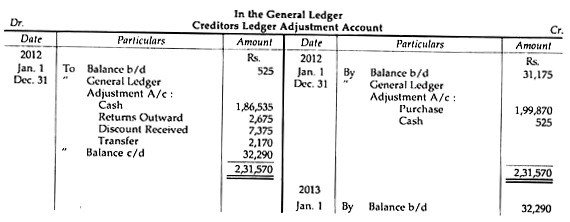

Dari keterangan berikut, siapkan Akun Penyesuaian Buku Besar Debitur seperti yang akan muncul di Buku Besar dan Akun Penyesuaian Buku Besar seperti yang akan muncul di Buku Besar Debitur, untuk tahun yang berakhir pada 31.12.2012 dan tunjukkan juga entri jurnal penyesuaian:

Di mana buku besar debitur individu disimpan:

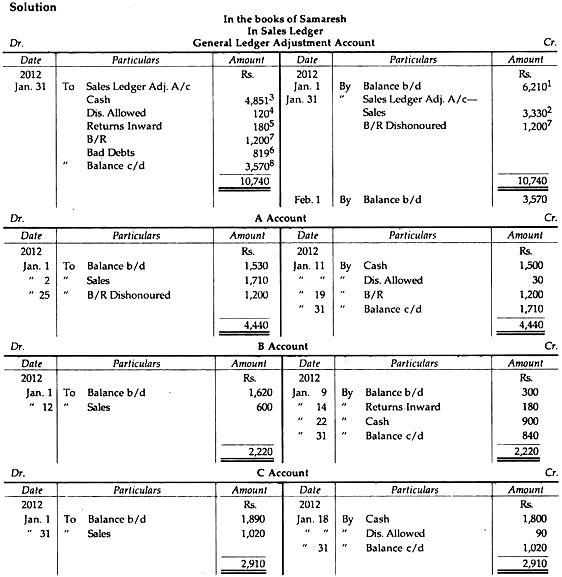

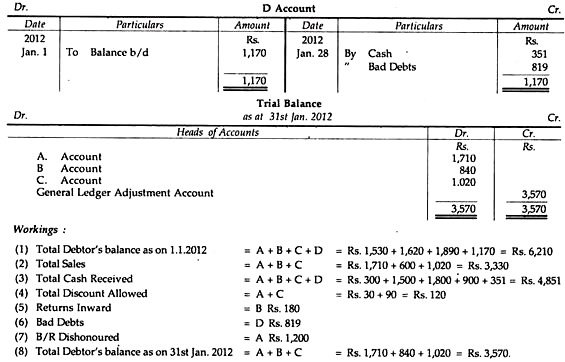

Ilustrasi 2:

Samaresh menyimpan buku besarnya pada sistem self-balancing. Dari rincian berikut, Anda diminta untuk menulis Akun Debitur individu dan Akun Penyesuaian Buku Besar (dalam Buku Penjualan selama bulan Januari 2012):

(i) Saldo Debitur Perorangan pada 1.1.2012:

Rp. 1.530; Rp. 1.620; C Rp. 1.890 dan D Rs. 1.170.

(ii) Transaksi selama bulan tersebut:

Jan. 2. Menjual barang ke A Rs. 1.710;

- Diterima dari B pada akun Rs. 300;

- Diterima dari A Rs. 1.500 dalam penyelesaian penuh saldonya pada 1.1.20…

- Menjual barang ke B Rs. 600;

- B mengembalikan barang yang rusak dalam perjalanan sebesar Rs. 180;

- Diterima dari C Rs. 1.800 dan memberinya diskon Rs. 90;

- Diterima dari A, surat wesel senilai Rs. 1.200 diterima oleh X dibayarkan pada tanggal 25 Januari;

- Diterima dari B Rs. 900;

- Tagihan A dikembalikan dengan tidak hormat;

- D menjadi bangkrut dan 30 paise dalam rupee diterima dari tanah miliknya secara penuh dan penyelesaian akhir;

- Menjual barang ke C Rs. 1.020.

Kontra Transaksi/Saldo Merugikan:

Kita semua tahu bahwa Buku Besar Debitur menunjukkan saldo debit dan Buku Besar Kreditur menunjukkan saldo kredit. Tetapi kadang-kadang terjadi bahwa buku besar masing-masing menunjukkan saldo yang berlawanan, yaitu Buku Besar Debitur menunjukkan saldo kredit dan Buku Besar Kreditur menunjukkan saldo debit.

Saldo kredit dalam Buku Besar Debitur dapat muncul karena uang muka yang diambil dari Pelanggan, Penyisihan yang dilakukan kepada Pelanggan untuk barang cacat setelah penyelesaian, dll. Sedangkan saldo debit dalam Buku Besar Kreditur dapat muncul karena kelebihan pembayaran yang dilakukan kepada kreditur, barang dikembalikan ke kreditur setelah penyelesaian akun, dll. .

Biasanya, kontra saldo ini—walaupun jumlahnya kecil—harus disesuaikan dalam akun penyesuaian. Harus diingat dalam hal ini bahwa saldo debet dalam satu buku besar tidak boleh dikompensasikan dengan saldo kredit buku besar lainnya.

Ilustrasi 3:

Dari informasi berikut siapkan:

(1) Rekening Penyesuaian Buku Besar Debitur dalam Buku Besar Umum, dan

(2) Rekening Penyesuaian Buku Besar di Buku Besar Debitur:

Perbaikan Rekening Penyesuaian Buku Besar Debitur yang memiliki saldo Kredit berkelanjutan:

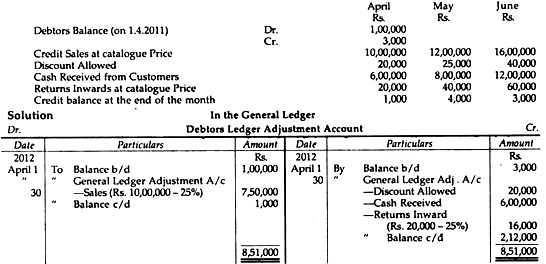

Ilustrasi 4:

Tn. Pallab Pynne menjual pakaian siap pakai. Dia menjual barangnya dengan harga 25% lebih murah dari harga katalog. Dia memberikan rincian transaksinya selama tiga bulan berturut-turut mulai dari April 2012. Anda diminta untuk menyiapkan Rekening Penyesuaian Buku Besar Debitur untuk bulan April, Mei dan Juni 2012.

Di mana posisi debitur individu diberikan:

Ilustrasi 5:

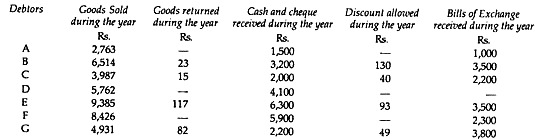

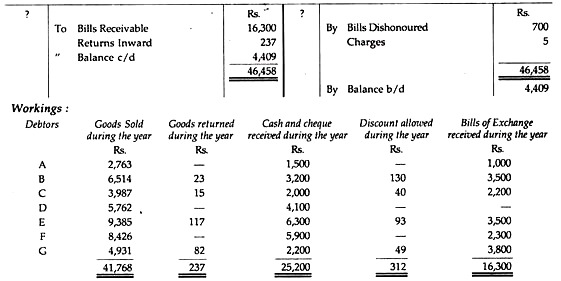

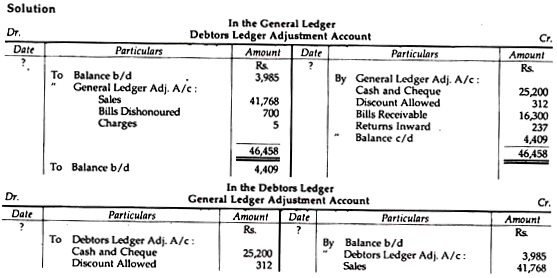

Berikut ini adalah ringkasan analisis akun debitur perusahaan yang beredar pada tanggal penutupan tahunan seperti yang muncul di salah satu buku besar mereka:

Terdapat sisa piutang debitur sebesar Rp. 3.985 di awal tahun.

Dari penerimaan di atas, tagihan untuk Rs. 700 yang diberikan oleh B ditolak dan biaya sebesar Rs. 5.

Tunjukkan bagaimana Anda akan melanjutkan untuk menyetujui Neraca Saldo menurut Sistem Self-Balancing.

Masalah komprehensif yang berkaitan dengan Buku Besar Debitur:

Ilustrasi 6:

Dari rincian berikut, siapkan Rekening Penyesuaian Buku Besar Debitur seperti yang akan muncul di Buku Besar Umum untuk tahun yang berakhir 30 Juni 2012:

Catatan:

- Penjualan Tunai tidak akan muncul di Rekening Penyesuaian Buku Besar Debitur.

- Provisi Piutang Tak Tertagih dan Provisi Diskonto Debitur tidak ada hubungannya dengan Buku Besar Debitur, sehingga akan dikecualikan.

- Pemulihan Piutang Macet juga akan dikecualikan.

- Potongan Dagang tidak dicatat sama sekali dengan asumsi bahwa Penjualan Neto diberikan.

- Bills Receivable discounted, Bills Receivable endorsed dan Bills Receivable honored at maturity tidak akan muncul di Rekening Penyesuaian Buku Besar Debitur karena tidak terkait dengan debitur.

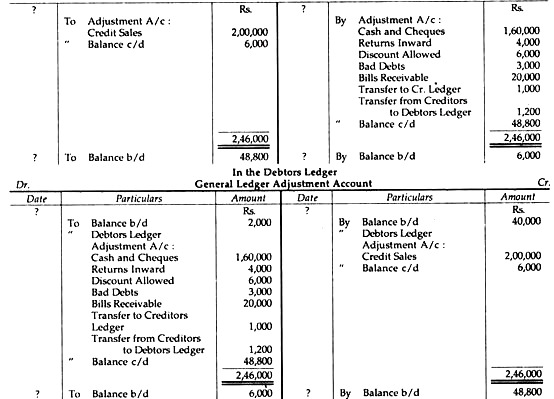

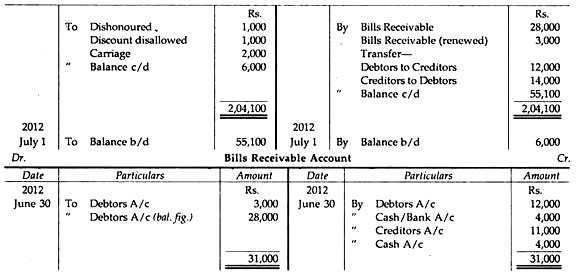

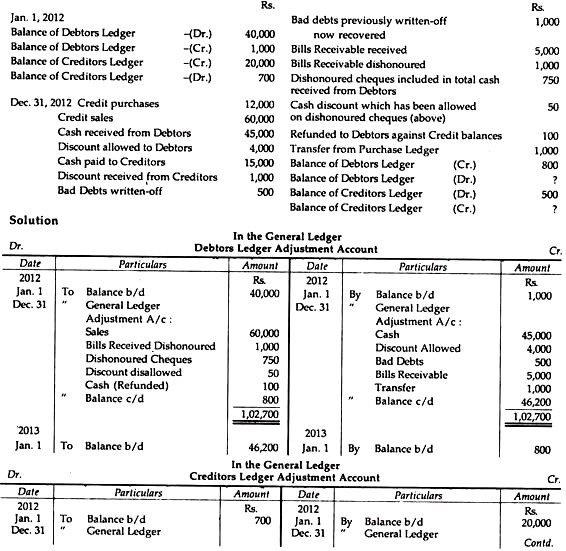

Ilustrasi 7:

Mr Mrinal Sen mempertahankan buku besarnya pada sistem self-balancing. Transaksi dari 1 Januari sampai 30 April 2012 diberikan di bawah ini. Anda diminta untuk menyiapkan Rekening Penyesuaian Buku Besar seperti yang akan muncul di Buku Besar Debitur:

(1) Saldo Awal (1 Januari 2012).

Buku Besar Debitur Rp. 76.000

(2) Penjualan Tunai Rs. 12.000 (menjadi 10% dari total penjualan).

(3) Penagihan dari Pelanggan (selain penagihan atas Tagihan Piutang) berjumlah Rs. 1, 10.000 sudah termasuk.

(a) Sejumlah Rs. 3.000 direalisasikan dari harta milik pelanggan yang bangkrut (dengan harga 0,60 P. per rupee).

(b) Rp. 6.500 diterima dari pelanggan sebagai uang muka penjualan.

(c) Rp. 4.000 diterima dari debitur setelah penyesuaian uang muka sebesar Rs. 2.000 dibuat pada Desember 2011.

(d) Rp. 1.250 diterima dari pihak yang akunnya telah dihapuskan pada tahun-tahun sebelumnya.

(4) Bunga yang dibebankan kepada pelanggan atas rekening jatuh tempo Rs. 2.600.

(5) Piutang Tagihan ditarik selama periode Rs. 18.500.

(6) Piutang Tagihan dikumpulkan selama periode Rs. 10.600 (termasuk Rs. 5.900) dikumpulkan dari Tagihan Piutang yang ditarik selama bulan November dan Desember 2011.

(7) Piutang Tagihan yang tidak dibayar pada saat jatuh tempo Rs. 1.700.

(8) Bills Receivable disahkan kepada pemasok Rs. 6.000. Dari yang Tagihan Piutang untuk Rs. 2.000 didiskontokan oleh Kreditur sebesar, 5% dipenuhi pada saat jatuh tempo. Tagihan Piutang untuk Rs. 3.000 ditolak pada saat jatuh tempo (dengan mencatat biaya menjadi Rs. 20) dan Piutang Tagihan sebesar Rs. 1.000 akan jatuh tempo pada Mei 2012.

(9) Mengembalikan Rs. 11.600.

(10) Transfer dari Buku Besar Kreditur ke Buku Besar Debitur Rs. 6.900.

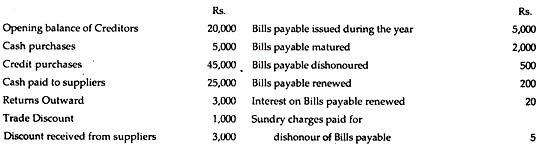

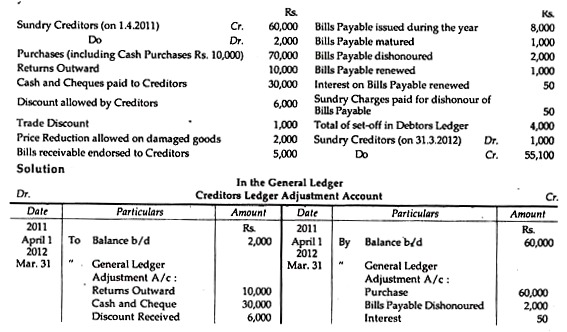

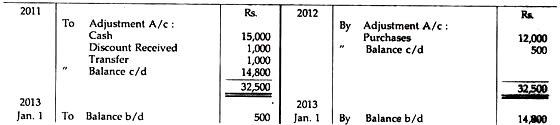

Persiapan Rekening Penyesuaian Buku Besar Kreditur:

Ilustrasi 8:

Dari keterangan berikut, siapkan Akun Penyesuaian Buku Besar Kreditor seperti yang akan muncul di Buku Besar Umum dan tunjukkan juga entri jurnal penyesuaian:

Catatan:

- Hal-hal berikut ini tidak akan muncul di Rekening Penyesuaian Buku Besar Kreditur karena tidak ada Dearing di dalamnya:

(i) Pembelian Tunai;

(ii) Potongan Dagang;

(iii) Hutang Tagihan jatuh tempo.

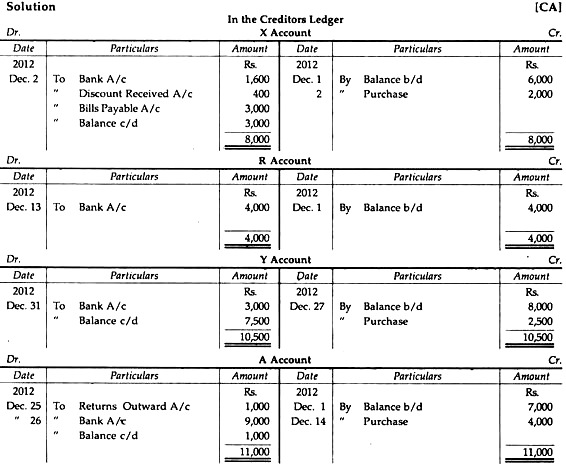

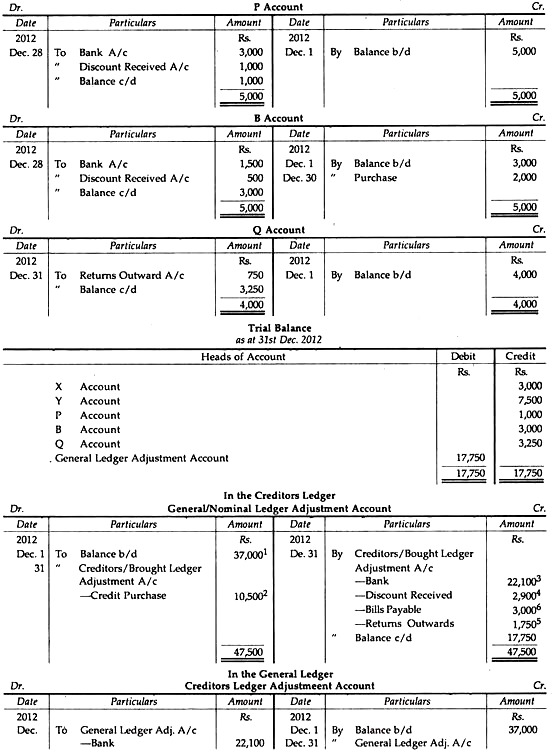

Ilustrasi 9:

Dari rincian berikut, siapkan Akun Kreditor individu, Akun Penyesuaian Buku Besar, Penyesuaian Buku Besar Kreditur A / c (Dalam Buku Besar Umum) dan Saldo Percobaan pada 1 Desember 2012. Saldo kreditur adalah: X Rs. 6.000; Rp. 4.000; Y Rs. 8.000; Rp. 7.000; P Rp. 5.000; Rp. 3.000 dan Q Rs. 4.000:

Tanggal

2012 Des.

- Dibeli dari Mr. X seharga Rs. 2.000

- Dibayar Rs. 1.600 untuk Tuan X; Diskon yang Diizinkan olehnya Rs. 400 dan menerima tagihan sebesar Rs. 3.000

- Dibayar Rs. 4.000 kepada Tuan R untuk pembelian yang dilakukan pada bulan November 2011 secara penuh

- Membayar uang muka kepada Tn. Y Rs. 3.000

- Membeli barang dari Tuan A sebesar Rp. 4.000

- Barang yang dikembalikan senilai Rs. 1.000 kepada Pak A

- Melunasi saldo utang Tuan A dengan diskon 10% dengan cek

- Barang yang dibeli dari Tuan Y seharga Rs. 2.500 terhadap uang muka yang dibayarkan pada tanggal 13

- Dibayarkan kepada Tuan P secara penuh sebesar Rs. 3.000 terhadap utang Rs. 4.000

- Dibeli dari B Rs. 2.000, dibayar Rp. 1.500 dan menerima diskon sebesar Rs. 500

- Barang dikembalikan ke Q Rs. 750. Barang awalnya dibeli secara tunai pada Oktober 4.000.

Ilustrasi 10:

Dari keterangan berikut, siapkan Akun Penyesuaian Buku Besar Kreditur seperti yang akan muncul di Buku Besar dan Akun Penyesuaian Buku Besar seperti yang akan muncul di Buku Besar Kreditur untuk tahun yang berakhir pada tanggal 31 Maret 2012:

Entri Transfer:

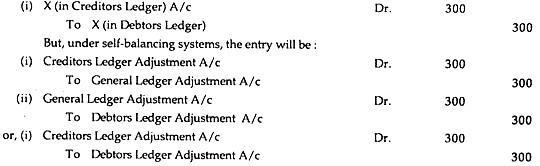

Kadang-kadang dapat terjadi bahwa seseorang menjadi debitur sekaligus kreditur suatu perusahaan, yaitu perusahaan menjual barang milik seseorang yang darinya barang juga dibeli. Karena itu, namanya muncul dalam daftar debitur dan kreditur. Untuk melakukan pelunasan piutang, jumlah yang lebih kecil antara keduanya harus dikurangkan baik dari debitur maupun kreditur.

Entri yang biasa untuk tujuan ini adalah: Debit Rekening Kreditur dan Kredit Rekening Debitur. Karena transaksi mempengaruhi dua buku besar, yaitu, Debitur dan Kreditur, dua Buku Besar yang sesuai juga akan terpengaruh, misalnya Debitur termasuk Rs. 400 karena dari X sedangkan kreditur termasuk Rs. 300 karena X.

Entri transfer yang biasa adalah:

Catatan:

Entri transfer akan selalu sama baik transfer dilakukan dari Debitur ke Kreditur atau dari Kreditur ke Debitur. Tetapi jika transfer dilakukan hanya dari satu akun ke akun lain dalam buku besar yang sama, diperlukan jurnal penyesuaian untuk mengoreksi akun penyesuaian bersama dengan entri transfer.

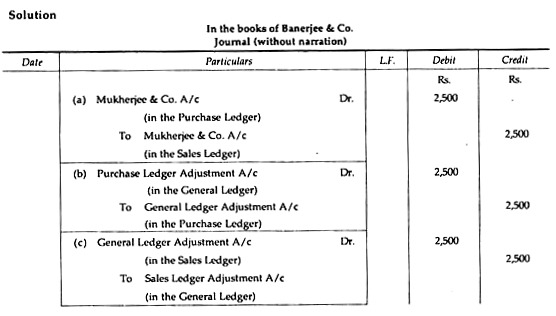

Ilustrasi 11 :

(a) Buku-buku Banerjee & Co. menunjukkan:

(i) Sejumlah Rs. 10.000 jatuh tempo dari Mukherjee & Co. di Buku Besar Penjualan, dan;

(ii) Sejumlah Rs. 2.500 karena Mukherjee & Co. di Buku Besar Pembelian.

Lewati entri transfer di bawah sistem self-balancing.

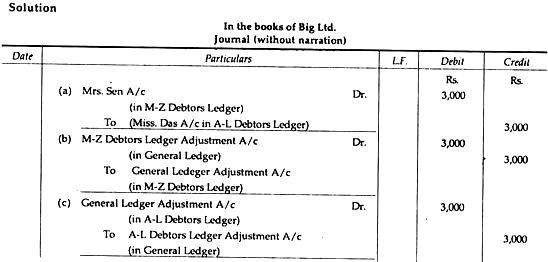

(b) Big Ltd. memiliki dua Buku Besar Debitur (AL dan MZ) yang digunakan dalam sistem self-balancing. Nona Barnali Das, pelanggan yang akunnya menunjukkan saldo debit Rs. 3.000 di Buku Besar Debitur (AL), menikah dengan Tuan Subash Sen dan akunnya harus ditransfer ke Buku Besar Debitur (MZ). Lewati entri transfer.

Ilustrasi 12:

- Hassan memiliki tiga buku besar yang digunakan— Buku Besar Penjualan, Buku Besar Pembelian, dan Buku Besar Nominal yang semuanya disimpan dalam Sistem Self-Balancing. Dari rincian berikut, siapkan A/c Penyesuaian Buku Besar Penjualan di Buku Besar Umum dan A/c Buku Besar Penyesuaian Nominal di Buku Besar yang Dibeli:

Ilustrasi 13:

Dari rincian berikut, siapkan Akun Penyesuaian Buku Besar Debitur dan Akun Penyesuaian Buku Besar Kreditur seperti yang akan muncul di Buku Besar Umum:

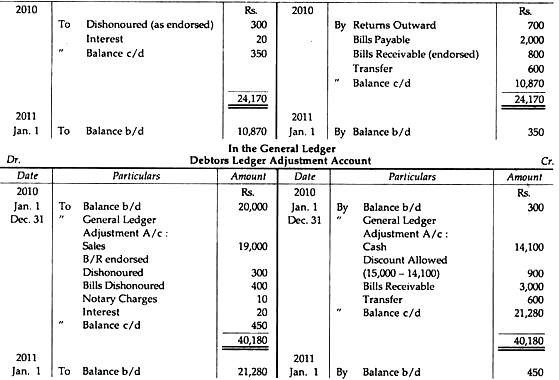

Ilustrasi 14:

Saat memeriksa pembukuan Bombay Ltd. Anda memastikan bahwa pada tanggal 1 Januari 2012, saldo Buku Besar Debitur adalah Rs. 40.120 debit dan Rs. 285 kredit dan Saldo Buku Besar Kreditor pada tanggal yang sama adalah Rs. 31.175 kredit dan Rs. 525 debet.

Untuk tahun yang berakhir pada tanggal 31 Desember 2012, tersedia rincian sebagai berikut:

Pada tanggal 31 Desember 2012, tidak ada saldo kredit di buku besar debitur kecuali yang terutang pada tanggal 1 Januari 2012 dan tidak ada saldo debit di Buku Besar Kreditur.

Anda diminta untuk menyiapkan akun penyesuaian yang diperlukan dalam Buku Besar yang mencatat transaksi di atas, menurunkan saldo pada 31 Desember 2012.

Catatan:

- Untuk Kas Diterima sehubungan dengan saldo debit di Buku Besar Kreditur, entri adalah:

Kas (Penyesuaian Buku Besar A/c) Dr.

Kepada Kreditur (Penyesuaian Buku Besar Kreditur A/c)

yaitu, Rekening Penyesuaian Buku Besar Kreditur akan dikreditkan sebesar Rs. 525.

- Saldo kredit di Buku Besar Debitur pada akhirnya hanyalah saldo Kredit awal yaitu Rs. 285 dan tidak ada saldo debit buku besar kreditur pada akhir tahun.

Ilustrasi 15:

Dari rincian berikut, yang telah disarikan dari buku G & Co., untuk tahun yang berakhir 31.1.2010, siapkan Akun Penyesuaian Buku Besar di Buku Besar Kreditur dan Akun Penyesuaian Buku Besar Debitur di Buku Besar Umum:

Ilustrasi 16:

Informasi berikut tersedia dari pembukuan trader untuk periode 1 Januari hingga 31 Maret 2012:

(1) Jumlah Penjualan sebesar Rs. 60.000 termasuk penjualan furnitur lama seharga Rs. 1.200 (nilai buku Rs. 3.500). Total penjualan tunai 80% lebih kecil dari total penjualan kredit.

(2) Penagihan tunai dari Debitur berjumlah 60% dari penjumlahan Debitur awal dan penjualan Kredit untuk periode tersebut. Diskon yang diberikan kepada mereka sebesar Rs. 2.600.

(3) Piutang Tagihan yang ditarik selama periode tersebut berjumlah Rs. 6.000 dimana tagihan sebesar Rs. 3.000 didukung untuk mendukung pemasok. Dari tagihan yang disahkan ini, tagihan piutang sebesar Rs. 600 ditolak karena tidak dibayar, karena partai menjadi bangkrut dan harta miliknya tidak menghasilkan apa-apa.

(4) Cek yang diterima dari pelanggan sebesar Rs. 6.000 tidak dihormati; sejumlah Rp. 500 tidak dapat dipulihkan.

(5) Penghapusan piutang tak tertagih pada tahun sebelumnya terealisasi sebesar Rp. 2.500.

(6) Debitur bermacam-macam pada 1 Januari berdiri di Rs. 40.000.

Anda diminta untuk menunjukkan Rekening Penyesuaian Buku Besar Debitur di Buku Besar Umum.

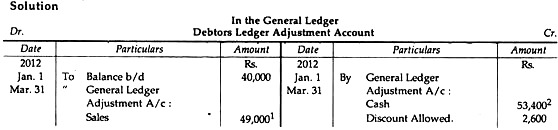

Cara kerja:

- Perhitungan Penjualan Kredit:

Sesuai pertanyaan Penjualan tunai 80% lebih rendah dari Penjualan Kredit. Jadi, jika penjualan kredit adalah Rs. 100 Penjualan Tunai akan menjadi Rs. 20: Total Penjualan (Tunai + Kredit) akan menjadi Rs. 120. Total Penjualan (Rs. 60.000 – Rs. 1.200) = Rs. 58.800.

Jumlah penjualan Kredit akan menjadi Rs. 58.800× 100/120 = Rs. 49.000.

- Uang Tunai Diterima:

Kas yang diterima adalah 60% dari pembukaan Debitur ditambah Penjualan Kredit yaitu Rs. 40.000 + Rp. 49.000 = Rp. 89.000.

Uang Diterima = Rp. 89.000× 60/100 = Rs. 53.400.

Penyusunan Buku Besar Dua Debitur:

Kadang-kadang sebuah perusahaan dapat mempertahankan lebih dari satu Buku Besar Debitur dan/atau Kreditur, terutama di mana ia memiliki sejumlah besar debitur dan/atau Kreditur.

Pembagian Buku Besar tersebut dapat berupa:

(i) Berdasarkan Abjad: misalnya,

(a) Debitur A sampai H misalnya,

(b) Debitur I sampai dengan P

(c) Debitur Q sampai Z

(ii) Berdasarkan lokasi Geografis:

(a) Debitur—Bagian Selatan

(b) Debitur—Bagian Timur

(c) Debitur – Bagian Barat

(d) Debitur – Bagian Utara

Metode dan prosedur menyiapkan buku besar serupa dengan metode yang dibahas di atas. Artinya, dalam Buku Besar, untuk setiap kelompok Buku Besar, Rekening Penyesuaian Buku Besar Debitur harus dibuka dan setiap Buku Besar Debitur harus memelihara Akun Penyesuaian Buku Besar. Tidak perlu disebutkan di sini bahwa menjadi perlu untuk menyiapkan Buku Entri Asli dalam bentuk kolom jika Buku Besar Debitur dibagi menjadi berbagai urutan abjad atau geografis.

Ilustrasi berikut akan membantu kita memperjelas prinsip di atas:

Buku Besar Dua Debitur:

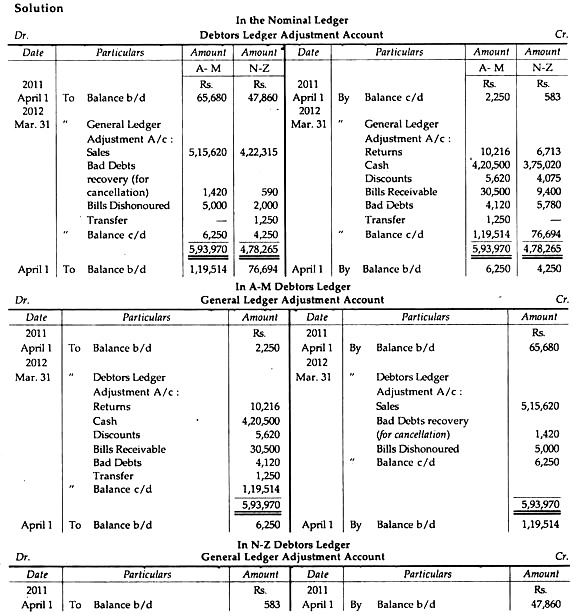

Ilustrasi 17:

Untuk memfasilitasi penyeimbangan pembukuannya, seorang pengusaha membagi buku besar penjualannya menurut abjad menjadi dua bagian (masing-masing AM dan NZ), masing-masing merupakan Buku Besar Penyeimbangan Mandiri melalui akun penyesuaian di Buku Besar Pribadi.

Pada 1.4.2011, akun-akun ini menunjukkan saldo sebagai berikut:

Berikut ini adalah analisis transaksi yang mempengaruhi buku besar selama periode yang berakhir pada 31.3.2011, seperti disarikan dari pembukuan:

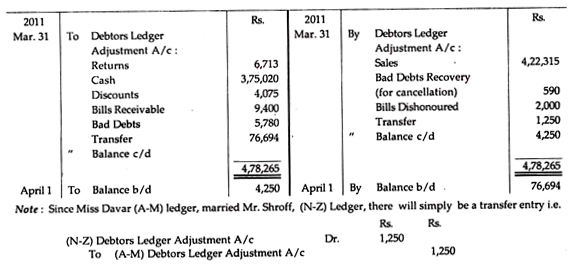

Selama periode tersebut Nona Davar, seorang pelanggan, yang akunnya kemudian menunjukkan saldo debit sebesar Rs. 1.250, menikah dengan Tuan Shroff dan oleh karena itu, akunnya dipindahkan ke Buku Besar lainnya. Pada 31.3.2012 total saldo kredit yang ada di Buku Besar AM berjumlah Rs. 6.250 dan di buku besar NZ menjadi Rs. 4.250.

Tulis dua akun penyesuaian yang menurunkan saldo.