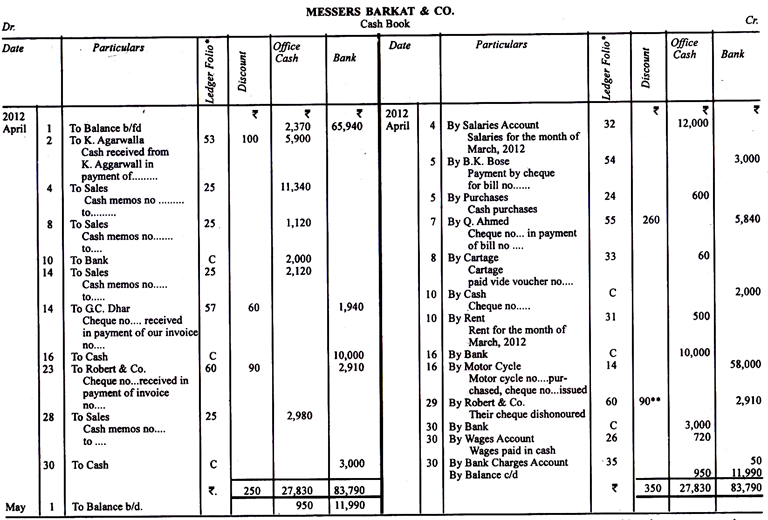

Buku kas dimaksudkan untuk mencatat semua transaksi tunai—apa pun sifatnya. Itu dibagi menjadi dua sisi — satu, sisi kiri, untuk penerimaan uang tunai; dan yang lainnya, sisi kanan, untuk pembayaran. Karena dalam bisnis modern, transaksi dengan atau melalui bank bahkan lebih banyak daripada transaksi tunai, masing-masing sisi memiliki dua kolom, satu untuk mencatat transaksi tunai dan yang lainnya untuk mencatat pembayaran transaksi bank ke bank yang dimasukkan di sisi kiri dan pembayaran. keluar dari bank dimasukkan di sisi kanan. (Sisi kiri disebut sisi debit dan sisi kanan disebut sisi kredit.)

Terkadang, uang tunai disimpan di bank dan terkadang, uang tunai ditarik dari bank untuk digunakan di kantor. Dalam kasus ini, entri untuk tanda terima dan pembayaran akan muncul di buku kas itu sendiri di kolom yang sesuai. Entri ini dikenal sebagai entri ‘kontra’. Diskon tunai biasanya muncul, ketika pembayaran dilakukan sebelum tanggal yang ditentukan. Misalnya, pemasok dapat mengatakan bahwa jika pembayaran dilakukan dalam satu bulan, diskon 2% akan diizinkan. Artinya, utang sebesar Rs 100 dapat dilunasi dengan hanya membayar Rs 98 sebelum bulan habis.

Diskon tersebut dikenal sebagai diskon tunai dan harus dibedakan dari diskon perdagangan yang diperbolehkan jika pesanan lebih dari jumlah yang ditentukan ditempatkan. Diskon tunai yang diberikan kepada pelanggan adalah kerugian dan diskon tunai yang diterima dari kreditur adalah keuntungan. Karena diskon tunai muncul saat kas diterima dari pelanggan dan saat pembayaran dilakukan ke pemasok, akan lebih mudah untuk memiliki kolom dalam buku kas itu sendiri untuk mencatat diskon yang diterima (di sisi kredit) dan untuk mencatat diskon yang diperbolehkan (di sisi debet). samping).

Buku kas dengan kolom untuk diskon, tunai dan bank dikenal sebagai “buku kas tiga kolom”. Hukum buku kas diberikan dengan ilustrasi berikut berhasil. Merupakan kebiasaan untuk meletakkan kata “Ke” sebelum semua entri di sisi debit dan kata “Dengan” sebelum semua entri di sisi kredit. Saldo awal kas di tangan dan di bank pertama-tama ditulis sebagai “Ke Saldo diturunkan” atau hanya “Ke Saldo b/d.” Pada akhir periode yang bersangkutan, dua kolom di kedua sisi dijumlahkan.

Kolom kas sisi debit akan selalu lebih besar dari kolom kas sisi kredit. Selisihnya mewakili kas aktual di tangan dan harus dihitung dengan jumlah di tangan kasir. Biasanya kolom bank sisi debet juga lebih besar dari kolom bank sisi kredit. Selisihnya akan berarti begitu banyak saldo di bank. Tetapi kadang-kadang bank mengizinkan seseorang melakukan cerukan, yaitu, dia dapat menarik lebih banyak daripada yang dia setorkan.

Dalam kasus seperti itu, jumlah kolom bank sisi kredit akan lebih banyak daripada total kolom bank sisi debet. Selisih diletakkan di sisi yang lebih pendek dengan mengatakan (atau Oleh) Saldo dibawa turun (c/d). Kemudian kedua sisi dijumlahkan, sosok yang sama muncul di kedua sisi. Jika sisi debet lebih besar, selisihnya adalah saldo debet dan jika sisi kredit lebih besar, selisihnya adalah saldo kredit. Dalam buku kas periode berikutnya, dimulai dengan saldo akhir periode sebelumnya sebagai saldo awal periode baru. Kolom diskon hanya dijumlahkan dan tidak seimbang.