Baca artikel ini untuk mengetahui pengertian, alasan, aspek pembiayaan, keuntungan, kerugian, ketentuan hukum dan penentuan keuntungan dan kerugian pembelian kembali saham.

Arti Pembelian Kembali Saham:

Pembelian kembali saham adalah metode rekayasa keuangan. Ini dapat digambarkan sebagai prosedur yang memungkinkan perusahaan untuk kembali ke pemegang sahamnya dan menawarkan untuk membeli saham yang dipegangnya.

Pembelian kembali membantu perusahaan dengan memberikan penggunaan yang lebih baik untuk dananya daripada menginvestasikan kembali dana ini dalam bisnis yang sama dengan harga di bawah rata-rata atau melakukan diversifikasi yang tidak perlu atau membeli pertumbuhan melalui akuisisi yang mahal.

Ketika sebuah perusahaan memiliki sumber daya tunai yang besar, mungkin ingin membeli sahamnya sendiri dari pasar terutama ketika harga sahamnya yang berlaku di pasar jauh lebih rendah daripada nilai buku atau apa yang dianggap perusahaan sebagai nilai sebenarnya.

Cara pembelian ini juga disebut ‘Pembelian Kembali Saham’. Sebuah perusahaan dapat menggunakan cadangannya untuk membeli kembali saham ekuitas untuk tujuan memadamkan operasi ini atau harta karun. Opsi pertama menghasilkan pengurangan modal disetor, dan akibatnya laba dan nilai buku per saham lebih tinggi. Secara alami, harga pasar ekuitas naik.

Pengurangan modal saham memperkuat kontrol promotor dan meningkatkan nilai ekuitas bagi pemegang saham. Dalam opsi terakhir, perusahaan membeli saham mereka dari pasar terbuka dan menyimpannya sebagai ‘saham perbendaharaan’.

Hal ini memungkinkan promotor untuk memperkuat kendali mereka atas saham yang dibeli kembali, tanpa investasi apa pun dari mereka sendiri. Dalam hal operasi harta karun, terjadi pengalihan dana perusahaan untuk membeli saham dan pengurangan nilai ekuitas bagi para pemegang saham.

Tujuan utama pembelian kembali saham mungkin adalah mengurangi jumlah saham yang beredar untuk meningkatkan harga saham, atau hanya untuk mengembalikan sumber daya pemegang saham yang tidak lagi dibutuhkan oleh perusahaan.

Pembelian kembali saham dapat dilakukan dengan cara membeli dari pasar terbuka atau dengan penawaran tender umum kepada semua pemegang saham yang dilakukan oleh perusahaan untuk membeli kembali sekuritas dalam jumlah tetap dengan harga yang telah ditentukan sebelumnya.

Alasan Pembelian Kembali:

Ada alasan mengapa perusahaan akan memilih untuk membeli kembali:

- Untuk meningkatkan nilai pemegang saham, karena pembelian kembali menyediakan sarana untuk memanfaatkan kelebihan dana perusahaan yang memiliki opsi investasi alternatif yang tidak menarik, dan karena pengurangan basis modal yang timbul dari pembelian kembali umumnya akan menghasilkan laba per saham yang lebih tinggi (EPS ).

- Digunakan sebagai mekanisme pertahanan, di lingkungan di mana ancaman pengambilalihan perusahaan menjadi nyata. Pembelian kembali memberikan perlindungan terhadap pengambilalihan yang bermusuhan dengan meningkatkan kepemilikan promotor.

- Ini akan memungkinkan perusahaan untuk mengecilkan basis ekuitas mereka sehingga memberikan fleksibilitas yang sangat dibutuhkan.

- Meningkatkan nilai intrinsik saham berdasarkan penurunan tingkat floating stock.

- Memungkinkan perusahaan untuk menggunakan saham yang dibeli kembali untuk selanjutnya digunakan dalam proses merger dan akuisisi tanpa memperbesar basis modalnya.

- Pembelian kembali saham digunakan sebagai metode financial engineering.

- Digunakan untuk menandakan efek pembelian kembali pada harga saham.

Aspek Pembiayaan Buy-Back:

Keuangan adalah pusat saraf untuk kegiatan bisnis dan kesuksesan lebih tergantung pada pengelolaan dana dan keuangan yang lebih baik dan efisien. Untuk membeli kembali saham dan sekuritas dalam jumlah besar, perusahaan membutuhkan modal dan dana dalam jumlah besar yang dapat dimobilisasi melalui satu atau lebih sumber yaitu.

- Sumber internal

- Posisi kas yang cukup

- Menjual investasi sementara dengan kemungkinan kerugian seminimal mungkin

- Meningkatkan kebutuhan modal kerja

- Mengumpulkan uang tunai dengan menerbitkan deposito tetap

- Meningkatkan melalui penerbitan surat utang dan obligasi pinjaman

- Kredit tunai dari bank umum

- Cerukan dari bank komersial dll.

Keuntungan Beli Kembali:

Manfaat yang diperoleh dari program pembelian kembali saham adalah sebagai berikut:

- Perusahaan yang profitabilitasnya di bawah rata-rata industrinya menikmati pertumbuhan harga saham yang lebih besar setelah saham dibeli kembali daripada perusahaan yang profitabilitasnya di atas rata-rata industrinya.

- Perusahaan yang pertumbuhan penjualannya di bawah rata-rata industrinya menikmati pertumbuhan harga saham yang lebih besar setelah saham dibeli kembali daripada perusahaan yang pertumbuhan penjualannya di atas rata-rata industrinya.

- Perusahaan yang menguntungkan dan tumbuh yang membeli kembali saham memberikan indikasi yang jelas kepada investor tentang kekuatan perusahaan.

- Perusahaan yang membeli kembali dengan rasio hutang di bawah tetapi tingkat pertumbuhan penjualan di atas rata-rata industrinya mengalami pertumbuhan harga saham yang jauh lebih tinggi setelah pembelian kembali daripada perusahaan dengan rasio hutang di atas tetapi pertumbuhan penjualan di bawah rata-rata industrinya.

- Perusahaan yang membeli kembali dengan profitabilitas dan rasio utang di bawah rata-rata industrinya menunjukkan pertumbuhan harga saham yang lebih tinggi setelah pembelian kembali daripada perusahaan dengan rasio profitabilitas dan utang di atas rata-rata industrinya.

Kerugian dari Beli Kembali:

Pembelian kembali saham dikritik karena alasan berikut:

- Ini dapat memungkinkan promotor yang tidak bermoral menggunakan uang perusahaan untuk meningkatkan kepentingan pribadi mereka.

- Membuka kemungkinan manipulasi harga saham.

- Bisa mengalihkan dana perusahaan dari investasi produktif.

Ketentuan Hukum Mengenai Pembelian Kembali:

Pembelian kembali memungkinkan perusahaan untuk kembali ke pemegang sahamnya dan menawarkan untuk membeli dari mereka saham yang mereka pegang. Dengan diperkenalkannya bagian 77A, 77A A dan 77B dalam Companies Act, 1956 melalui Companies (Amandemen) Act, 1999, sekarang perusahaan mengizinkan pembelian kembali saham.

Pembelian kembali saham mereka juga tunduk pada Peraturan SEBI (Buy Back of Securities), 1998. Ketentuan hukum tersebut diringkas sebagai berikut:

- Sumber dana pembelian kembali saham atau surat berharga lain tertentu dari suatu perusahaan adalah:

(a) Cadangan gratis atau

(b) Rekening premi efek atau

(c) Hasil penerbitan saham atau sekuritas tertentu lainnya.

- Pembelian kembali tidak boleh dilakukan dari hasil penerbitan sebelumnya atas saham yang sama atau sekuritas tertentu lainnya yang sejenis.

- Penjelasan pasal 372A dari Undang-Undang menyatakan bahwa ‘cadangan’ sesuai Neraca perusahaan yang terakhir diaudit harus dianggap sebagai cadangan gratis. Jumlah yang dikreditkan setelah penutupan tahun keuangan untuk membebaskan cadangan dan akun premium sekuritas tidak boleh digunakan untuk pembelian kembali.

- Perusahaan dapat membeli kembali sahamnya sendiri atau sekuritas tertentu lainnya dengan salah satu cara berikut:

(1) Dari pemegang jaminan yang ada secara proporsional, atau

(2) Dari pasar terbuka, atau

(3) Dari lot ganjil, atau

(4) Dengan membeli sekuritas yang diterbitkan untuk karyawan perusahaan berdasarkan skema opsi saham atau ekuitas keringat.

- Suatu perusahaan dapat membeli kembali sahamnya atau sekuritas tertentu lainnya hingga mencapai 10% dari total modal disetor dan cadangan cuma-cuma hanya dengan mengeluarkan resolusi Dewan.

- Jika pembelian kembali melebihi 10%, maka harus disetujui oleh keputusan pemegang saham. Dalam hal apa pun, pembelian kembali saham ekuitas oleh suatu perusahaan tidak boleh melebihi 25% dari total modal disetor pada tahun keuangan tersebut.

- Dalam hal perseroan membeli kembali sahamnya sendiri, perseroan akan menghapus dan memusnahkan secara fisik surat berharga yang dibeli kembali tersebut dalam waktu tujuh hari sejak tanggal terakhir penyelesaian pembelian kembali.

- Perusahaan dapat menerbitkan saham bonus setiap saat setelah pembelian kembali saham. Peraturan 19(l)(a) dari SEBI (Buy-back of Securities) Regulations, 1998, perusahaan tidak boleh menerbitkan sekuritas tertentu termasuk melalui bonus sampai tanggal penutupan penawaran untuk pembelian kembali yang dilakukan berdasarkan peraturan.

- Bagian 77(8) melarang penerbitan saham lebih lanjut (termasuk penjatahan saham lebih lanjut) berdasarkan ayat (a) sub-bagian (1) pasal 81 untuk jangka waktu enam bulan kecuali melalui saham bonus.

- Sebuah perusahaan dapat membeli kembali sahamnya setiap tahun tetapi tunduk pada pemenuhan persyaratan lain seperti rasio hutang-ekuitas, batas pembelian kembali yang ditentukan dalam bagian 77A dll. Promotor dapat berpartisipasi dalam penawaran tender atau pembelian kembali melalui buku bangunan tunduk pada pengungkapan penuh yang dibuat dalam surat penawaran.

- Suatu perusahaan tidak dapat membeli kembali saham ekuitas dari promotor atau orang yang mengendalikan perusahaan jika pembelian kembali dilakukan melalui bursa efek.

- Pengambilan keputusan oleh perseroan tidak menimbulkan kewajiban bagi perseroan untuk membeli kembali sekuritasnya. Pembelian kembali menjadi tidak dapat dibatalkan hanya jika surat penawaran diajukan kepada otoritas yang sesuai atau pengumuman publik atas penawaran pembelian kembali dilakukan.

- Perusahaan harus membayar pertimbangan hanya dengan cara tunai/cek/bank draft.

- Biaya pembelian kembali surat berharga harus diperhitungkan sebagai beban dan dibebankan pada Rekening Laba Rugi.

- Perusahaan tercatat wajib merapat ke rapat umum bursa dan keputusan yang diambilnya.

- Pembelian kembali saham suatu perseroan terbatas tunduk pada Peraturan Perusahaan Terbatas (Pembelian Kembali Sekuritas), 1999.

Perusahaan terbuka wajib membuka escrow account yang akan digunakan sebagai jaminan untuk keperluan pembayaran sehubungan dengan pembelian kembali saham. Perusahaan harus menyetor dalam rekening escrow yang dibuka dengan bank komersial terjadwal pada atau sebelum pembukaan penawaran pembelian kembali sekuritas, jumlah seperti yang ditentukan di bawah ini:

- Apabila taksiran imbalan yang harus dibayar untuk pembelian kembali tidak melebihi Rs. 100 inti, 25% dari pembayaran imbalan.

- Dalam hal pertimbangan yang harus dibayar untuk pembelian kembali melebihi Rs. 100 crores, 25% hingga Rs. 100 crores dan 10% dari saldo.

- Perusahaan wajib memelihara ‘Daftar Efek Yang Dibeli Kembali’ yang memuat informasi yang telah ditentukan. .

- Perusahaan wajib memadamkan dan menghancurkan secara fisik sertifikat jaminan yang dibeli kembali di hadapan Register atau Merchant Banker atau Statutory Auditor dalam waktu tujuh hari sejak tanggal penerimaan surat berharga. Hanya cap ‘dibatalkan tidak cukup.

- Efek yang ditawarkan untuk dibeli kembali, jika sudah didematerialisasi, harus dimusnahkan dan dimusnahkan dengan cara yang ditentukan berdasarkan Peraturan SEBI (Penyimpanan dan Peserta), 1996 dan peraturan rumah tangga yang dibuat di bawahnya.

- Apabila suatu perusahaan membeli sahamnya sendiri dari cadangan cuma-cuma, maka jumlah yang setara dengan nilai nominal saham yang dibeli tersebut akan ditransfer ke ‘Capital Redemption Reserve’ dan perincian transfer tersebut harus diungkapkan dalam Neraca.

- Pengungkapan wajib dibuat dalam Laporan Direksi tentang alasan gagalnya pembelian kembali, jika saham tidak dibeli kembali dalam waktu 12 bulan sejak tanggal keputusan Dewan atau Pemegang Saham.

- Perusahaan tidak boleh membiarkan penawaran pembelian kembali terbuka untuk jangka waktu lebih dari 30 hari.

Laba Rugi Sebelum Pendirian:

Suatu perusahaan dapat mengakuisisi bisnis lain dari tanggal sebelum pendiriannya, biasanya dari awal tahun akuntansi perusahaan penjualan untuk menghindari persiapan akun akhir hingga tanggal akuisisi.

Misalnya, sebuah perusahaan yang didirikan pada 1 Mei 1984, dapat membeli bisnis yang berlaku mulai 1 Januari 1984, tanggal dimulainya tahun akuntansi vendor.

Misalkan, perusahaan menutup rekeningnya pada tanggal 31 Desember dan menyiapkan Laporan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Desember 1984, setiap Laba yang diperoleh perusahaan dari tanggal 1 Januari 1984 sampai 30 April 1984 (yaitu, Sebelum pendirian) dikenal sebagai laba sebelum pendirian dan diperlakukan sebagai laba modal dan ditransfer ke Rekening Cadangan Modal.

Dengan cara yang sama, setiap kerugian yang terjadi sebelum pendirian diperlakukan sebagai kerugian modal dan didebit ke Akun Goodwill. Laba yang diperoleh perusahaan setelah tanggal pendiriannya adalah laba pendapatannya dan tersedia untuk dividen.

Hal penting yang perlu diperhatikan adalah bahwa meskipun perusahaan publik dapat memperoleh keuntungan pendapatan hanya setelah mendapatkan Sertifikat Permulaan, untuk semua tujuan praktis, tanggal pendirian diambil sebagai dasar perhitungan laba sebelum pendirian.

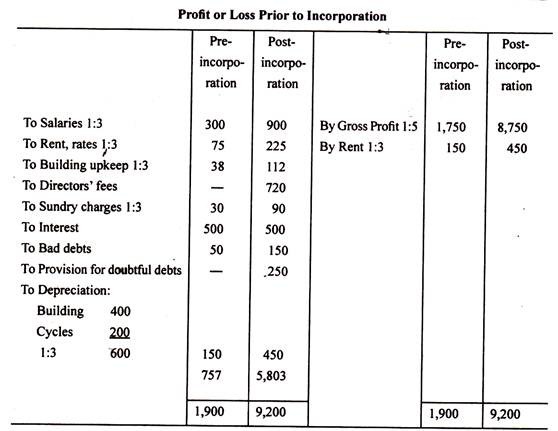

Penetapan Laba Rugi Sebelum Pendirian:

Langkah-langkah berikut diambil untuk memastikan laba yang diperoleh sebelum pendirian dan setelah pendirian.

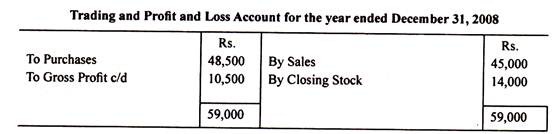

(1) Akun Perdagangan untuk periode akuntansi penuh disiapkan dan Laba Kotor diperoleh.

(2) Laba kotor dibagi antara dua periode berdasarkan penjualan dalam dua periode.

(3) Semua biaya tetap seperti sewa, tarif, gaji, asuransi, biaya audit, dll, dialokasikan berdasarkan waktu karena biaya ini terkait dengan faktor waktu.

(4) Biaya yang terkait langsung dengan penjualan, seperti diskon yang diperbolehkan, piutang tak tertagih, komisi penjualan, iklan, dll., dialokasikan berdasarkan penjualan setiap periode.

(5) Pengeluaran-pengeluaran tertentu yang dikeluarkan oleh perseroan atau yang dikeluarkan hanya pada periode pasca-inkorporasi, misalnya biaya pendahuluan, pembayaran bunga utang, biaya direktur, dll., dibebankan sebagai biaya pada periode pasca-inkorporasi saja.

Ilustrasi 1:

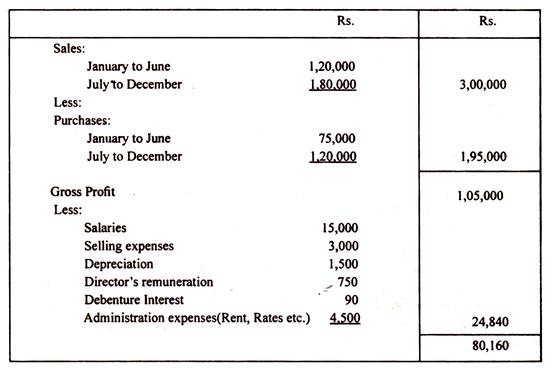

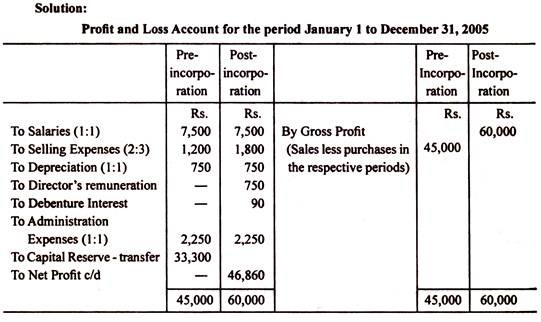

Mohan Company Ltd., didirikan pada tanggal 30 Juni 2005 untuk mengambil alih bisnis K. Mohan sejak 1 Januari 2005. Laporan keuangan bisnis untuk tahun yang berakhir pada tanggal 31 Desember 2005

Anda diminta untuk menyiapkan laporan pembagian laba antara periode sebelum pendirian dan menunjukkan rekening pembagian laba rugi untuk tahun yang berakhir pada tanggal 31 Desember 2005.

Ilustrasi 2:

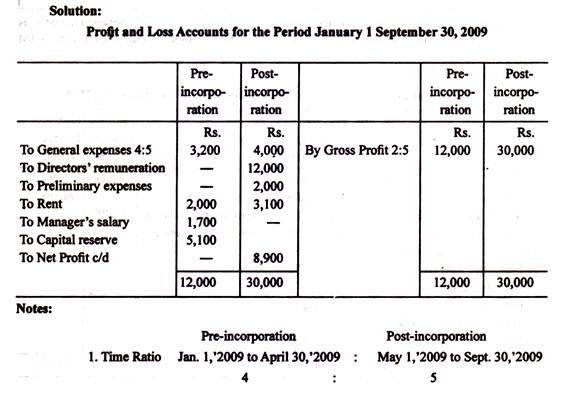

- Ltd., yang didirikan pada tanggal 1 Mei 2009, mengakuisisi suatu bisnis pada tanggal 1 Januari 2009. Rekening pertama ditutup pada 30 September 2009.

Laba Kotor periode tersebut adalah Rp. 42.000.

Rincian biaya lainnya:

Biaya Umum Rp. 7.200; gaji direktur Rp. 12.000; dan biaya pendahuluan Rp. 2.000. Sewa p sampai 30 Juni adalah Rs. 6.000 per tahun setelah itu meningkat sebesar 40%.

Gaji manajer, yang pada pembentukan Perusahaan telah menjadi direktur penuh waktu dan yang remunerasinya telah diberikan di atas, disepakati sebesar Rs. 5.100 per tahun.

Perusahaan memperoleh Laba Kotor yang seragam. Penjualan sampai September 2009 adalah Rs. 98.000. Rata-rata penjualan bulanan untuk bulan-bulan pertama tahun itu adalah setengah dari periode-periode yang tersisa. Tunjukkan Akun Untung dan Rugi dan tunjukkan bagaimana Anda akan menangani hasil pra-penggabungan.

- Rasio Penjualan:

Misalkan penjualan rata-rata selama 4 bulan pertama adalah X

- Sewa p sampai 1 Mei 2009 adalah sebesar Rs.500, yaitu 500 x 4 = Rs. 2.000

- Gaji untuk manajer selama 4 bulan pertama adalah 5.100×4/12 = Rs.1, 700.

- Laba pra-perusahaan adalah laba modal —dividen tidak dapat dibayarkan darinya. Ini dapat digunakan oleh direktur untuk menghapus biaya dan komisi atas penerbitan saham atau surat utang, biaya awal, dll.

Ilustrasi 3:

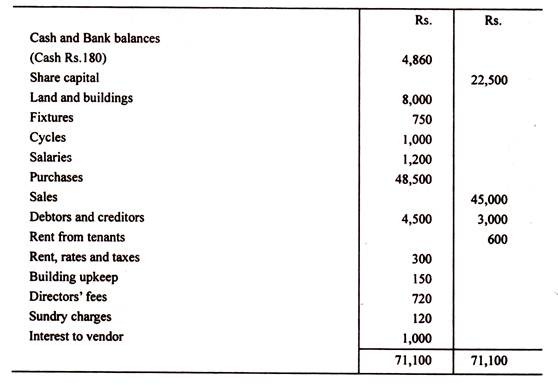

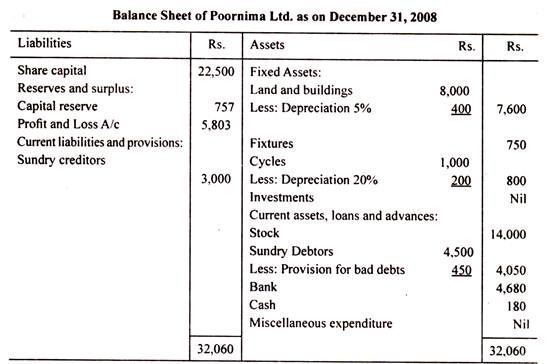

Poornima Ltd., didirikan pada tanggal 1 April 2008, dengan modal sebesar Rs.50.000 dalam bentuk ekuitas sebesar Rs. 10 masing-masing mengambil alih bisnis Poornima yang berjalan sejak 1 Januari 2008. Harga beli Rp. 20.000 diselesaikan pada tanggal 1 Juli 2008, bersama dengan bunga 10% per tahun dengan saham yang disetor penuh sebesar Rs. 17.500 dan sisanya dengan cek.

Neraca Saldo Perusahaan per 31 Desember 2008 adalah sebagai berikut:

Siapkan perhitungan akhir untuk tahun yang berakhir pada tanggal 31 Desember 2008, dengan mempertimbangkan rincian tambahan berikut:

(1) Stok pada akhir Rs. 14.000.

(2) Piutang tak tertagih Rs.200 (termasuk Rs.50 atas debitur yang diambil alih dari vendor) untuk dihapuskan.

(3) Penjualan di atas termasuk penjualan sampai dengan 1 April 2008, Rs.7.500.

(4) Menyediakan piutang ragu-ragu Rs.250.

(5) Depresiasi bangunan 5% dan siklus 20%.

Penyelesaian:

Cara kerja: Rasio Waktu 3:9 = 1:3

Rasio Penjualan 7.500: 37.500= 1:5