Catatan Studi tentang Surat Utang. Setelah membaca artikel ini Anda akan belajar tentang: 1. Pengertian Surat Utang 2. Ciri-Ciri Surat Utang 3. Macam-Macam 4. Kelebihan 5. Kerugian.

Arti Surat Utang:

Debenture dapat didefinisikan sebagai instrumen yang ditandatangani oleh perusahaan di bawah meterai umum yang mengakui hutang untuk membayar kembali jumlah pada tingkat tertentu dan juga membawa bunga kepada beberapa orang untuk menjamin jumlah uang muka. Ini seperti sertifikat pinjaman atau jaminan pinjaman yang mengungkapkan fakta bahwa perusahaan bertanggung jawab untuk membayar jumlah tertentu dengan bunga. Itu dianggap sebagai bagian dari struktur modal perusahaan.

Ini modal pinjaman. Surat utang disebut sekuritas kapal kreditur karena ini merupakan modal pinjaman dan / atau pinjaman perusahaan. Menurut Sec. 2(12) Companies Act, 1956, Debenture termasuk Debenture Stocks, Obligasi dan sekuritas lain dari suatu perusahaan baik yang merupakan beban atas aset perusahaan maupun tidak.

Tidak diragukan lagi, Surat Utang adalah salah satu sumber penting penggalangan dana bagi perusahaan dalam jangka panjang. Selain itu, diinginkan untuk meningkatkan sebagian dari keuangan jangka panjang dengan menerbitkan Surat Utang untuk mengambil keuntungan dari Trading on Equity.

Biasanya awalan ‘Debentures’ dengan tingkat bunga. Jadi, jika tingkat bunga 8%, nama yang diberikan adalah ‘Debentures 8%’. Debentures adalah salah satu sumber penting penggalangan dana bagi perusahaan. Untuk memenuhi kebutuhan awal, perusahaan dapat menerbitkan Surat Utang untuk mengamankan keuangan jangka panjang.

Menurut Sec. 292(i)(b) dari Companies Act, Debentures dapat diterbitkan atas nama perusahaan pada rapat Dewan Direksi. Demikian pula menurut Sec. 293(1)(d), suatu perusahaan publik, bagaimanapun, dapat meminta persetujuan pemegang saham untuk meminjam uang yang melebihi jumlah keseluruhan modal disetor dan cadangan cuma-cuma.

Sesuai detik. 293(i)(a), persetujuan dari para pemegang saham harus diperlukan untuk menjual, menyewakan atau melepaskan seluruh atau secara substansial seluruh usaha perseroan.

Karakteristik Surat Utang:

Ciri-ciri obligasi adalah:

(i) Ini adalah sertifikat pengakuan hutang dan, dengan demikian, arti penting dari hutang adalah hutang.

(ii) Setiap surat utang diberi nomor.

(iii) Biasanya pemegang surat utang menciptakan biaya mengambang atas aset perusahaan.

(iv) Kadang-kadang surat hutang menimbulkan beban tetap pada aset perusahaan, bukan beban mengambang.

(v) Pemegang surat utang tidak memiliki hak suara dalam rapat perusahaan.

(vi) Kadang-kadang pemegang surat utang memperoleh hak untuk menunjuk seorang kurator untuk tidak dipenuhinya syarat-syarat surat utang.

(vii) Kadang-kadang suatu perusahaan menerbitkan serangkaian surat utang dengan akta perwalian dimana wali ditunjuk untuk siapa properti perusahaan ditransfer dengan cara jaminan untuk mereka.

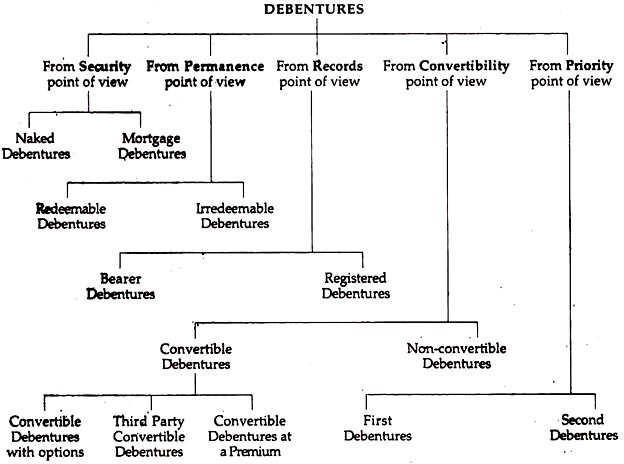

Macam-macam Surat Utang:

Debentures diklasifikasikan dari berbagai sudut pandang, seperti:

(a) Dari sudut pandang Keamanan:

(i) Surat Utang Telanjang/Tanpa Jaminan:

Ketika Debentures diterbitkan tanpa jaminan (yaitu, debentures tanpa jaminan) sehubungan dengan bunga atau pembayaran pokok, mereka disebut Debentures Naked. Solvabilitas perusahaan adalah satu-satunya jaminan.

(ii) Surat Utang Hipotek/ Surat Utang Terjamin:

Ketika surat utang dijamin dengan biaya (biaya tetap saat aset tertentu digadaikan dan biaya mengambang saat aset umum digadaikan) atas aset perusahaan, ini dikenal sebagai Surat Utang Hipotek.

(b) Dari sudut pandang Keabadian:

(i) Surat Utang yang Dapat Ditebus:

Ini adalah yang ditebus baik secara nominal atau dengan diskon atau dengan premi setelah berakhirnya jangka waktu yang ditentukan; jangka waktu maksimum adalah 20 tahun. Hal yang sama dapat diterbitkan kembali bahkan setelah penebusan jika tidak dibatalkan.

(ii) Tidak Dapat Ditebus pada Surat Utang Perpetual:

Surat utang ini tidak ditebus sampai dan kecuali perusahaan mengalami likuidasi. Saat ini, di negara kita, Surat Utang ini tidak dapat diterbitkan sesuai dengan Companies Act.

(c) Dari sudut pandang Catatan:

(i) Surat Utang Atas Pembawa:

Debentures ini seperti instrumen yang dapat dinegosiasikan dan dapat dipindahtangankan dengan penyerahan sederhana, yaitu pengalihan surat utang tidak untuk didaftarkan pada perusahaan. Bunga dibayarkan pada akhir periode yang ditentukan kepada orang yang akan memilikinya. Singkatnya, bunga dibayarkan kepada pemegang terlepas dari identitas.

(ii) Surat Utang Tercatat:

Di sini, pengalihan surat utang akan dilakukan pada saat pelaksanaan akta pengalihan atau bunga terutang atau pelunasan surat utang dilakukan kepada orang yang namanya terdaftar dalam pembukuan perseroan. Surat Utang Terdaftar dapat dialihkan tetapi hal yang sama harus didaftarkan kembali.

Namun, Surat Utang Terdaftar bukanlah instrumen yang dapat dinegosiasikan. Ini berisi komitmen untuk membayar pokok serta bunga.

(d) Dari sudut pandang Konvertibilitas:

(i) Surat Utang yang Dapat Dikonversi:

Kadang-kadang surat utang dapat dikonversi menjadi saham preferensi atau saham ekuitas dengan nilai tukar tetap setelah jangka waktu tertentu. Surat utang semacam itu disebut surat utang konversi, Surat utang ini sangat populer di negara kita. Setelah konversi pemegang menjadi pemilik dan berhenti menjadi pemberi pinjaman.

Obligasi Konversi adalah dari jenis berikut:

(a) Surat Utang Konversi dengan opsi;

(b) Surat Utang Konversi Pihak Ketiga; dan

(c) Surat Utang Konversi yang Dapat Ditebus dengan Premi.

(a) Surat Utang Konversi dengan Opsi:

Mereka adalah surat utang konversi sederhana dengan opsi tertanam, yaitu, mereka memberikan fleksibilitas kepada penerbit dan investor untuk keluar dari syarat dan ketentuan penerbitan. Namun, tingkat kupon ditentukan pada saat penerbitan.

(b) Surat Utang Konvertibel Pihak Ketiga:

Debentures ini adalah hutang dengan waran yang memungkinkan investor untuk berlangganan ekuitas perusahaan ketiga dengan harga preferensial vis-a-vis harga pasar. Biasanya, suku bunga surat utang ini lebih rendah dari surat utang perdana karena adanya opsi/fasilitas konversi.

(c) Surat Utang Konversi yang Dapat Ditebus dengan Premi:

Debitur Konversi yang Dapat Ditebus dengan Harga—Semua surat utang yang diterbitkan dengan nilai nominal tetapi dengan opsi yang mengharuskan investor untuk menjualnya dengan harga premium.

(ii) Surat Utang Tidak Dapat Dikonversi:

Pemegang surat utang ini tidak memiliki hak untuk mengubah surat utang mereka menjadi saham ekuitas atau saham preferensi.

(d) Dari sudut pandang Prioritas:

(i) Surat Utang Pertama:

Surat utang ini adalah surat utang yang dilunasi sebelum surat utang lainnya dibayarkan.

(ii) Surat Utang Kedua:

Surat utang ini adalah surat utang yang dibayarkan setelah surat utang pertama dibayarkan.

Singkatnya, keseluruhan gambar dapat digambarkan sebagai:

Jenis Surat Utang Lainnya:

(a) Surat Utang yang Berpartisipasi:

Surat utang ini adalah surat utang tanpa jaminan yang ikut serta dalam keuntungan perusahaan.

(b) Pertukaran Utang-Ekuitas:

Ini, secara praktis, adalah tawaran yang diberikan oleh penerbit utang untuk menukarnya dengan ekuitas. Karena kenaikan modal yang diharapkan mungkin tidak terwujud, hal yang sama

berisiko bagi investor.

(c) Debenture Diskon Besar/Debenture Nol Bunga:

Surat utang ini diterbitkan untuk memenuhi kebutuhan dana jangka panjang penerbit dan, pada saat yang sama, para investor akan membeli surat utang tersebut yang tidak ingin segera mengembalikan investasinya. Surat utang ini dapat dijual dengan jatuh tempo jangka panjang 25-30 tahun dengan diskon besar-besaran pada nilai nominal surat utang tersebut.

Dengan kata lain, surat utang ini adalah surat utang yang tidak berbunga, yaitu tingkat bunga nol. Surat utang ini diterbitkan dengan harga yang sangat rendah dari harga penebusannya. Dengan demikian, terdapat kesenjangan yang lebar antara harga penebusan dan harga penerbitan yang merupakan imbalan bagi investor. Obligasi diskon besar IDBI untuk Rs. 1 lakh yang harus dibayar setelah 25 tahun dijual dengan potongan harga sebesar Rs. 2.700 saja.

(d) Surat Berharga Mendalam :

Ini kebalikan dari Deep Discount Debentures, yaitu surat utang ini ditebus dengan tingkat premi yang sangat tinggi.

Keuntungan Menerbitkan Surat Utang:

(a) Keuntungan dari sudut pandang perpajakan:

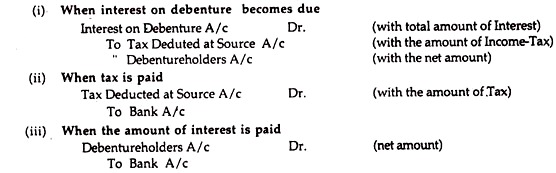

Bunga Surat Utang dan Keuntungan Pajaknya:

Kita tahu bahwa bunga Surat Utang adalah beban terhadap laba, dengan demikian, didebet ke Akun Laba Rugi. Menarik untuk dicatat bahwa pada saat membayar bunga tersebut kepada pemegang surat utang, merupakan kewajiban Perusahaan untuk memotong jumlah pajak penghasilan atas bunga tersebut sebelum melakukan pembayaran yang sebenarnya.

Entri untuk tujuan ini adalah:

Catatan:

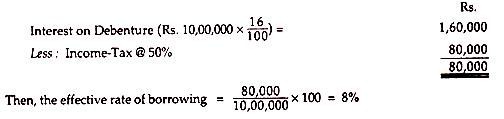

Karena bunga atas surat utang merupakan pengurangan yang diperbolehkan berdasarkan Undang-Undang Pajak Penghasilan, sambil memastikan penghasilan kena pajak, hal itu menguntungkan di tangan perusahaan daripada pembiayaan ekuitas karena dividen atas saham tersebut dapat dikenakan pajak. Kemudian, sebagai akibat dari keuntungan pajak, biaya modal menjadi lebih rendah dibandingkan dengan pembiayaan ekuitas.

Perhatikan ilustrasi berikut:

P Ltd. menerbitkan 10, 000,16% Surat Utang sebesar Rs. 100 masing-masing, Tarif Pajak yang berlaku adalah 50% Dampak Pajak ditunjukkan sebagai berikut:

Jadi, alih-alih menerbitkan surat utang, jika perusahaan menerbitkan saham ekuitas, ia harus membayar lebih banyak, pajak, dan dengan demikian, tingkat pinjaman efektifnya akan lebih tinggi. Dalam ilustrasi ini, hal yang sama akan menjadi 16%.

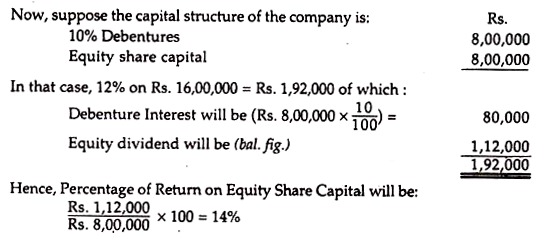

(b) Perdagangan Ekuitas:

Itu selalu diinginkan untuk meningkatkan sebagian dari keuangan jangka panjang melalui penerbitan Debentures untuk menikmati keuntungan dari Trading on equity.

Contoh berikut akan menjelaskan kepala sekolah dengan jelas:

Misalkan total kebutuhan modal sebuah perusahaan adalah Rs. 16,00,000 dan tingkat pengembalian yang diharapkan adalah 12%. Jika seluruh modal hanya terdiri dari saham ekuitas, tidak akan ada Perdagangan Ekuitas, tetapi hanya akan menjadi pengembalian 12% dari Rs. 16,00,000 dengan cara dividen.

Oleh karena itu, dengan penerbitan Debentures, Trading on Equity dimungkinkan dan, sebagai hasilnya, tingkat dividen ekuitas meningkat dari 12% menjadi 14%.

(c) Karena pemegang Surat Utang tidak menikmati hak suara, kepentingan pemegang saham ekuitas tidak terpengaruh berkaitan dengan urusan administrasi perusahaan;

(d) Pembiayaan debenture meningkatkan hasil bagi pemegang saham ekuitas sampai hal yang sama tidak melebihi biaya eksplisit dari investasi tersebut; dan

(e) Debenture/Pembiayaan utang mengundang tingkat fleksibilitas dalam total struktur modal perusahaan.

Kerugian Menerbitkan Surat Utang:

Masalah surat utang bukanlah berkah yang tak terhingga bagi:

(a) Karena pembayaran Bunga:

Surat utang merupakan beban keuangan. Selain itu, sejumlah besar harus dibayar melalui bunga setiap tahun sampai penebusan dilakukan. Jadi, jika tingkat pendapatan ditemukan lebih kecil dari tingkat bunga yang dibayarkan kepada pemegang surat utang, dalam hal ini, perusahaan tidak akan dapat membayar tingkat pengembalian diskonto kepada pemegang saham ekuitas. Beban bunga yang konstan menjadi bahaya bagi perusahaan.

(b) Selama Penebusan:

Pada saat penebusan, diperlukan jumlah likuid yang sangat besar yang dapat berdampak buruk pada posisi likuiditas perusahaan.