Consignment-cum-Joint Venture:

Terkadang, penerima barang tidak puas hanya dengan mengambil komisi sebagai agen pengirim barang. Dia ingin mengambil bagian dalam keuntungan daripada komisi. Hubungan antara consignor dan consignee dapat diubah menjadi hubungan co-venturer. Konversi dari konsinyasi menjadi usaha patungan dapat berupa: (i) dari tanggal tertentu dengan efek prospektif dan (ii) dengan efek retrospektif.

Prosedur Konversi Calon:

(i) Buka Rekening Konsinyasi dan Rekening Penerima Barang dengan cara biasa dan pastikan laba atau rugi yang dibuat yang akan ditransfer ke rekening Laba Rugi sampai dengan tanggal konversi. Dan juga memastikan saldo rekening penerima barang sampai dengan tanggal konversi.

(ii) Buka Rekening Usaha Patungan dengan mengambil saham konsinyasi dengan cara biasa dan memastikan keuntungan atau kerugian yang akan dibagi antara para pihak.

(iii) Buka juga rekening Consignee dengan mengambil saldo dan mencatat semua transaksi yang berkaitan dengan Joint venture seperti yang biasa kami lakukan.

(iv) Menyelesaikan Pembukuan.

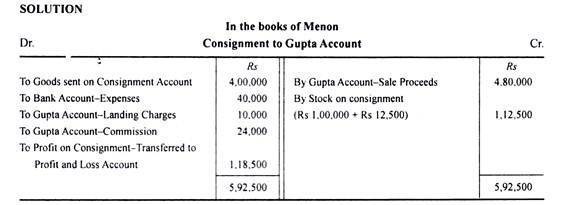

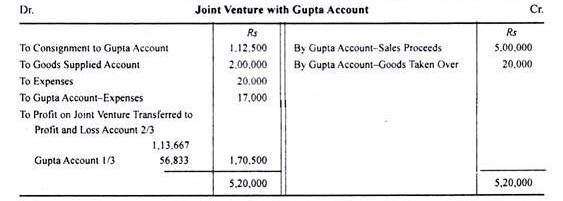

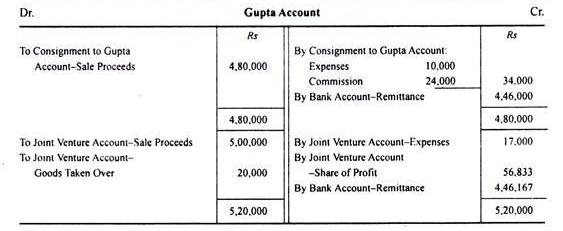

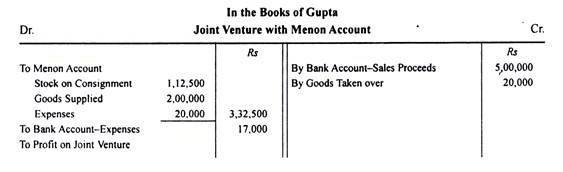

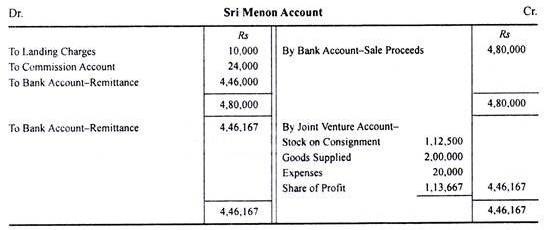

Ilustrasi 1: (Consignment-cum-Joint Venture)

Bp Menon mengirim barang ke Bp Gupta untuk dijual secara konsinyasi @ komisi 5%. Barang seharga Rs 4.00.000 dikirim dan biaya Rs 40.000 dikeluarkan. Tuan Gupta harus mengeluarkan biaya Rs 10.000 untuk mendarat dan 75% barang terjual habis seharga Rs 4.80.000. Tuan Gupta mengirimkan jumlah yang harus dibayar darinya dengan Penjualan Rekening tetapi ingin mengembalikan sisa barang karena dia tidak setuju untuk melanjutkan sebagai agen komisi. Dia, bagaimanapun, dibujuk untuk melanjutkan secara joint venture.

Untuk sepertiga laba, barang senilai Rs 2.00.000 dikirim lebih lanjut oleh Tn. Menon. Semua barang, kecuali Rs 20.000 yang diambil alih oleh Tuan Gupta dengan jumlah yang sama, terjual dengan harga Rs 5.00.000. Tn. Menon mengeluarkan biaya Rs 20.000 dan biaya Tn. Gupta sebesar Rs 17.000.

Tunjukkan akun yang diperlukan dalam pembukuan kedua belah pihak.

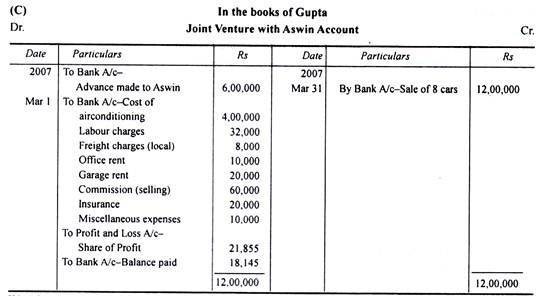

Ilustrasi 2:

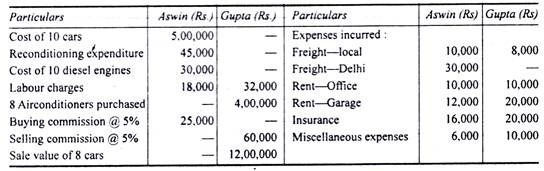

Aswin dari Madras dan Gupta dari Delhi mengadakan usaha patungan pada 4.1.2006 dengan tujuan membeli mobil bekas untuk rekondisi dan menjualnya sebagai mobil diesel ber-AC. Aswin setuju untuk membeli mobil bekas dan merekondisinya serta memasang mesin diesel. Gupta setuju untuk memperbaiki AC dan menjualnya di Delhi. Mereka sepakat untuk membagi keuntungan dan kerugian secara merata dan menyelesaikan akun mereka pada akhir setiap tahun.

Berikut adalah rincian pembelian, penjualan dan biaya yang dikeluarkan oleh Aswin dan Gupta selama tahun 2006-04-03 s/d 31-03-2007:

Gupta mengirim cek sebesar Rs. 6, 00.000 ke Aswin pada 1.3.2007. Dari saldo 2 mobil, satu mobil mengalami kecelakaan dalam perjalanan ke bengkel sebelum direkondisi dan perusahaan asuransi melunasi klaim sebesar Rs. 30.000 sebagai kerugian total.

Mesin bensin tua dijual @ Rs. 500 per mesin dan satu mesin diesel dijual seharga Rs. 3.000 oleh Aswin. Semuanya dijual sebelum 31.3.2007. Aswin mempertahankan keseimbangan satu mobil sebagai mobil diesel non-AC untuk penggunaan pribadinya yang dihargai dengan harga rata-rata.

Aswin/Gupta melunasi saldo yang harus dibayar kepada/oleh mereka pada tanggal 31.3.2007 dengan mengirimkan cek silang sesuai dengan keadaan. Mempersiapkan:

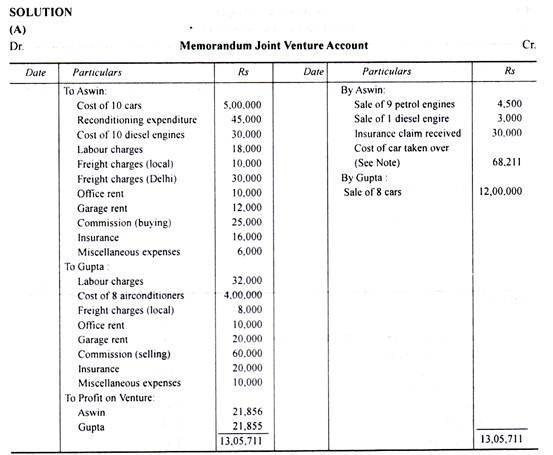

(a) Rekening Usaha Patungan Memorandum;

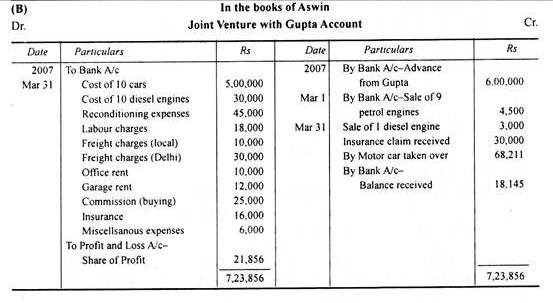

(b) Rekening Usaha Patungan dengan Gupta dalam pembukuan Aswin; dan

(c) Rekening Usaha Patungan dengan Aswin dalam pembukuan Gupta.

(2) Diasumsikan bahwa:

(a) Asuransi untuk semua mobil.

(b) Klaim asuransi telah diterima.

(c) Freight adalah untuk semua 10 mobil.

(d) Pengangkutan Delhi dapat diabaikan.