Seperti masalah surat utang juga bisa:

(a) Sepadan

(b) Pada premi

(c) Dengan diskon

Dengan demikian rangkaian kasus berikut dapat dibentuk:

(i) Terbitkan pada nilai nominal, dapat ditebus pada nilai nominal

(ii) Menerbitkan dengan diskon, dapat ditukarkan dengan nilai nominal

(iii) Diterbitkan dengan premi, dapat ditebus pada nilai nominal

(iv) Terbitkan setara, dapat ditebus dengan premi

(v) Menerbitkan dengan diskon, dapat ditukarkan dengan premium

(vi) Penerbitan dengan premi yang dapat ditebus dengan premi

Studi tentang set di atas mengklarifikasi bahwa surat utang dapat ditebus baik secara pari maupun premium. Bagaimana surat utang akan ditebus di masa depan disediakan dalam prospektus yang dikeluarkan oleh perusahaan pada saat penerbitan. Terkadang sebuah perusahaan juga dapat menebus surat utangnya dengan membeli dari pasar terbuka. Umumnya dalam kasus seperti itu biasanya terlihat bahwa perusahaan membelinya di bawah nilai nominal, sehingga menghasilkan keuntungan pada penebusan.

Entri jurnal untuk diterbitkan dalam kasus di atas adalah sebagai berikut:

(saya) Ketika surat utang diterbitkan pada nilai nominal dan dapat ditebus pada nilai nominal

(a) Bank a/c Dr.

Untuk aplikasi Debenture dan penjatahan a / c

(b) Permohonan surat utang dan penjatahan a/c Dr.

Untuk Surat Utang a/c

Penjelasan:

Dalam hal ini misalkan nilai nominal surat utang adalah Rs. 100 dan surat utang diterbitkan pada nilai nominal, itu berarti perusahaan akan mendapatkan Rs. 100 dan akan membayar kembali kepada pemegang surat utang Rs. 100, sehingga tidak untung dan tidak rugi.

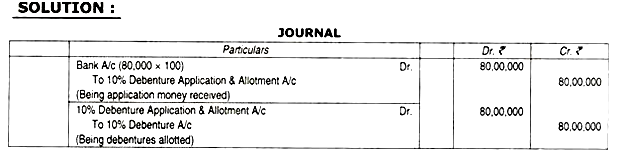

Ilustrasi 1:

(Diterbitkan pada nilai nominal, dapat ditebus pada nilai nominal) Perusahaan Percontohan telah menerbitkan 80.000 10% Surat Utang sebesar Rs. 100 masing-masing setara. Ini dapat ditebus secara setara.

Tampilkan entri Jurnal

(ii) Ketika surat utang diterbitkan dengan diskonto dan dapat ditebus dengan nilai nominal:

(a) Bank a/c Dr.

Ke aplikasi Debenture & penjatahan a/c

(b) Permohonan surat utang dan penjatahan a/c Dr.

Diskon penerbitan surat utang a/c Dr.

Untuk Surat Utang a/c

Penjelasan:

Dalam hal ini surat utang diterbitkan dengan diskon tetapi dapat ditebus dengan nilai nominal. Artinya, perusahaan akan mendapatkan kurang dari nilai nominal tetapi akan menebus nilai nominal penuh. Misalnya, nilai nominal surat utang adalah Rs. 100 dan diskon 10%. Artinya perusahaan akan mendapatkan Rp. 90 (yaitu 100-10) dan akan membayar kembali Rs. 100 pada saat penebusan.

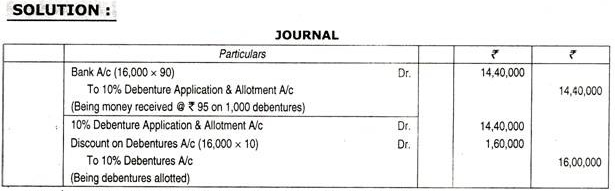

Ilustrasi 2:

(Diterbitkan dengan diskon yang dapat ditebus pada nilai nominal) Neel Kamal Ltd. menerbitkan 16.000, 10% Debentures of Rs. 100 masing-masing dengan diskon 10% yang dapat ditukarkan dengan harga nominal.

Lulus entri jurnal

(iii) Ketika surat utang diterbitkan dengan harga premium dan dapat ditebus dengan harga nominal

(a) Bank a/c Dr.

Ke aplikasi Debenture & penjatahan a/c

(b) Permohonan surat utang dan penjatahan a/c Dr.

Ke rekening Debentures Ke Securities Premium A/c

Penjelasan:

Dalam hal ini surat utang diterbitkan dengan premi. Ini menyiratkan bahwa perusahaan akan mendapatkan lebih dari nilai nominalnya dan pada saat penebusan perusahaan akan mengembalikan hanya nilai nominalnya. Dengan demikian, premium sekuritas akan menjadi keuntungan bagi perusahaan.

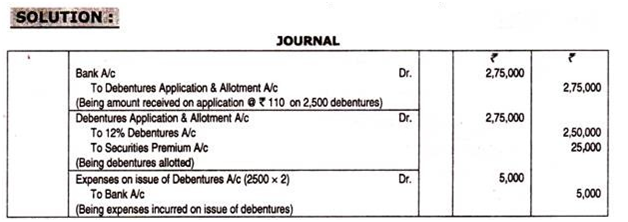

Ilustrasi 3:

(Diterbitkan dengan premi yang dapat ditukarkan dengan nilai nominal) Safety Locks Ltd, diterbitkan untuk publik 2.500 12% Debentures of 100 masing-masing dengan premi 10%. Biaya penerbitan surat utang adalah Rs.2 per surat utang. Surat utang ini dapat ditebus dengan par Pass entri yang diperlukan.

(iv) Ketika diterbitkan pada nilai nominal dan dapat ditukarkan dengan premi:

(a) Bank a/c Dr. dengan nilai Nominal

Ke aplikasi Debenture & penjatahan a/c (Nilai Nominal)

(b) Permohonan surat utang & penjatahan a/c Dr. (Perbedaan harga penerbitan dan penebusan)

Kerugian penerbitan surat utang a/c Dr.

Kepada Surat Utang a/c (Nilai Nominal)

Untuk Premi penebusan surat utang a/c (jumlah premi)

Penjelasan:

Surat utang yang diterbitkan setara dan dapat ditebus dengan premi berarti perusahaan akan mendapatkan nilai penuh surat utang dan pada saat penebusan perusahaan akan mengembalikan surat utang dengan premi. Itu berarti perusahaan akan membayar kembali lebih banyak.

Kelebihan yang dibayarkan oleh perusahaan dalam bentuk premi merupakan kerugian bagi perusahaan, oleh karena itu didebet. Harus diingat bahwa ‘Premi Penebusan Surat Utang’ adalah rekening pribadi dan merupakan kewajiban perusahaan yang harus dibayar pada saat penebusan.

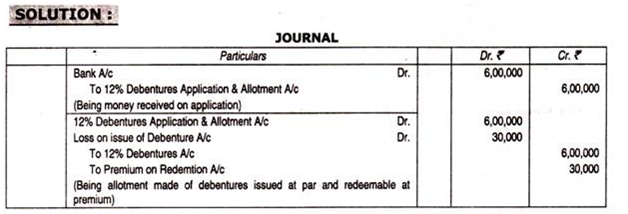

Ilustrasi 4:

(Diterbitkan pada nilai nominal, dapat ditebus dengan harga premium) India Steel Ltd., menerbitkan 6.000 12% Debentures of Rs. 100 masing-masing setara, dapat ditukarkan dengan premi 5%. Lulus entri yang diperlukan dalam jurnal.

(v) Ketika diterbitkan dengan diskon yang dapat ditebus dengan premi:

(a) Bank a/c Dr. (dengan jumlah yang sebenarnya diterima)

Ke aplikasi Debenture & penjatahan a/c

(b) Permohonan surat utang dan penjatahan a/c (Penerimaan aktual)

Kerugian penerbitan surat utang a/c Dr. (selisih harga penerbitan dan penebusan)

Kepada Surat Utang a/c (Nilai nominal)

Ke Premi penebusan surat utang a/c (Dengan premi) Penjelasan

Hal yang perlu diperhatikan adalah bahwa premi penebusan adalah akun pribadi karena merupakan kewajiban tambahan yang harus dikeluarkan saat surat utang ditebus. Itu dicatat di sisi kewajiban neraca sampai dilunasi. Karena perusahaan berjanji untuk membayar lebih pada saat penebusan, maka ada kerugian sebesar jumlah yang sama yang didebet ke “kerugian penerbitan surat utang a/c”. Kerugian penerbitan surat utang ini dihapuskan secara bertahap setiap tahun selama umur surat utang tersebut. Porsi tidak tertulis muncul di sisi aset neraca di bawah judul “Pengeluaran Lain-Lain” sebagai aset fiktif.

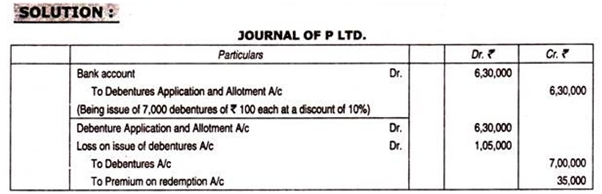

Ilustrasi 5:

(Diterbitkan dengan diskon ditebus dengan premi) P. Ltd., menerbitkan 7.000 surat utang sebesar Rs. 100 masing-masing dengan diskon 10% dengan syarat harus ditebus dengan premi 5% setelah lewat waktu tiga tahun.

Lewati entri jurnal yang diperlukan untuk penerbitan surat utang ini.

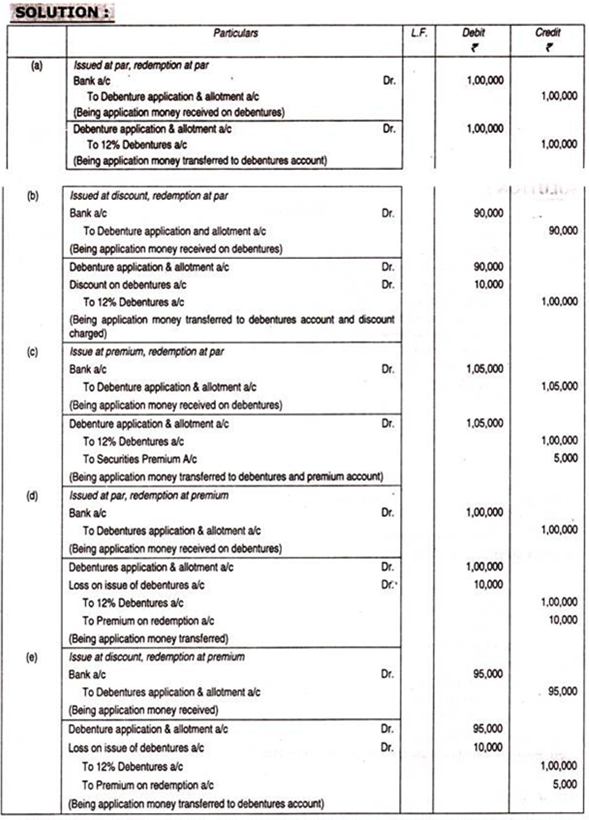

Ilustrasi 6:

(Penerbitan surat utang-syarat penerbitan yang berbeda) Catat entri jurnal dalam kasus berikut:

(a) Dikeluarkan Rs. 1,00,000 12% Surat utang pada nilai nominal, dapat ditebus pada nilai nominal.

(b) Dikeluarkan Rs. 1,00,000 12% Surat utang dengan diskon 10%, dapat ditebus pada nilai nominal.

(c) Dikeluarkan Rs. 1,00,000 12% Surat utang dengan premi 5%, dapat ditebus dengan nilai nominal.

(d) Dikeluarkan Rs. 1,00,000 12% Debentures at par, dapat ditebus dengan premi 10%.

(e) Dikeluarkan Rs. 1,00,000 12% Obligasi dengan diskon 5% dapat ditebus dengan premi 5%.

Nyatakan juga bagaimana Anda akan memperlakukan kerugian atas penerbitan surat utang di pembukuan.

Penghapusan Diskon atas penerbitan Surat Utang:

Diskon atas penerbitan surat utang merupakan kerugian bagi perusahaan. Itu harus dihapuskan selama masa obligasi. Berapa banyak diskon pada surat utang yang harus dihapuskan setiap tahun? Itu tergantung pada metode penebusan surat utang tersebut.

Surat utang ini dapat ditebus dengan salah satu cara berikut:

(a) Penukaran dengan Metode Lump Sum ATAU Cicilan Tetap:

Jika seluruh surat utang harus ditebus oleh perusahaan dalam satu lot, setelah beberapa tahun tertentu. Dalam keadaan seperti itu, jumlah total diskon harus dibagikan secara merata selama jumlah tahun umur surat utang karena semua tahun manfaat dari jumlah surat utang adalah sama.

Contoh, Sebuah perusahaan menerbitkan 10.000 8% obligasi dari Rs. 100 masing-masing dengan diskon 6%, dapat ditebus setelah lima tahun, seluruh jumlah diskon yaitu Rs.60.000 akan ditanggung selama lima tahun sama yaitu 60.000÷ 5 =Rs. 12.000 setiap tahun.

Untuk penulisan diskon entri berikut harus dilewati:

Untung rugi a/c Dr. 12.000

Untuk Diskon penerbitan surat utang a/c 12.000

(Menjadi diskon atas penerbitan surat utang yang dihapusbukukan)

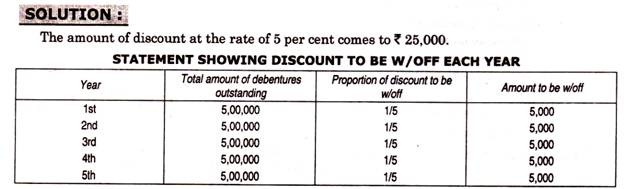

Ilustrasi 7:

(Diskon Dihapus sama rata) Sebuah perusahaan menerbitkan 5.000 surat utang 15% sebesar Rs. 100 masing-masing seharga Rs.95 pada tanggal 1 Januari 2006. Sesuai ketentuan penerbitan, surat utang tersebut harus ditebus pada akhir tahun kelima. Tunjukkan jumlah diskon yang akan dihapuskan setiap tahun.

Karena jumlah surat utang yang sama beredar setiap tahun, maka jumlah diskon surat utang yang akan dihapuskan setiap tahun juga akan sama.