Dalam hal Hak Saham, pemegang saham memiliki hak untuk memanfaatkan ‘Hak’ itu sendiri atau dia dapat merujuknya kepada pihak ketiga. Nilai nominal saham hak tersebut dicatat dalam Kolom Nominal dan jumlah yang dibayarkan sehubungan dengan hal ini harus dicatat dalam Kolom Pokok. Tetapi dalam hal penjualan, jumlah yang diterima terhadap penjualan HMETD akan dimasukkan pada sisi kredit Rekening Investasi pada Kolom Pokok.

Tidak perlu dikatakan bahwa jika saham Right ditawarkan oleh perusahaan dan, akibatnya, dibeli, biaya saham right akan ditambahkan ke biaya kepemilikan awal untuk mengetahui total biaya/biaya pembawaan investasi.

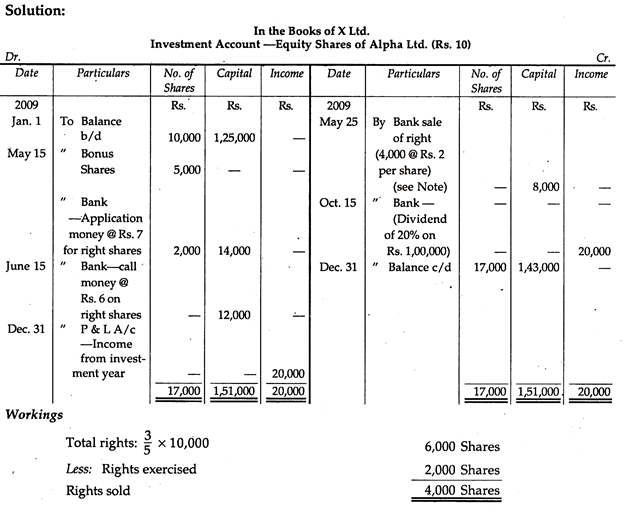

Ilustrasi 1:

Pada 1.1.09, X. Ltd. memiliki 10.000 saham Ekuitas senilai Rs. 10 masing-masing di Alpha Ltd. dibeli seharga Rs. 1, 25.000. Perusahaan, tidak seperti perusahaan Investasi, tidak melakukan pembagian dividen (diterima atau diterima) antara modal dan pendapatan.

Pada 15.5.09, Alpha Ltd. menerbitkan bonus 1 saham yang disetor penuh untuk 2 saham yang diadakan pada 15.5.09. Selain itu, pada hari yang sama, saham Right diterbitkan dengan harga 3 untuk 5 yang diadakan pada tanggal tersebut dengan premium sebesar Rs. 3, Rp. 7 harus dibayar pada aplikasi dan saldo dalam satu panggilan setelah sebulan. Saham ini tidak diperingkat untuk dividen untuk tahun yang berakhir 30 Juni 2009. 2.000 saham Right diambil oleh X Ltd., sisanya Right dijual dengan harga Rs. 2 masing-masing pada 25.5.09.

Pada tanggal 15.10.09, perusahaan mengumumkan pembagian dividen sebesar 20% untuk tahun yang berakhir pada tanggal 30 Juni 2009.

Buat Akun Investasi dalam pembukuan X. Ltd. Abaikan pajak penghasilan.

Penyelesaian:

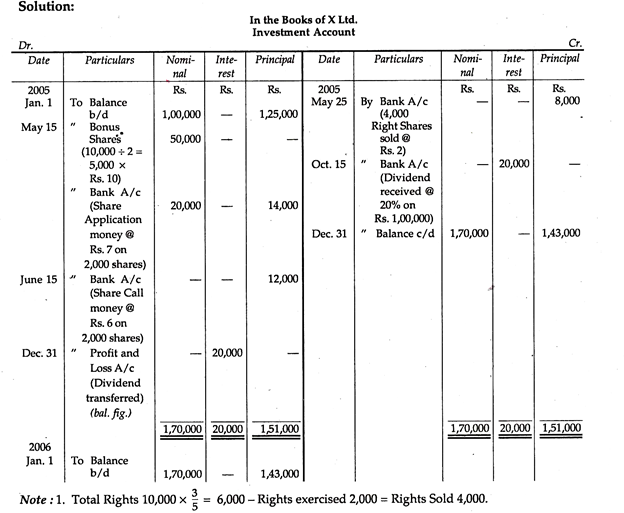

Ilustrasi 2:

Pada 1.1.2005, X. Ltd. memiliki 10.000 Saham Ekuitas sebesar Rs. 10 masing-masing di Alpha Ltd. dibeli seharga Rs. 1, 25.000. Perusahaan, tidak seperti perusahaan Investasi, tidak melakukan pembagian dividen (diterima atau diterima) di antara modal dan pendapatan.

Pada 15.5.2005, Alpha Ltd. menerbitkan bonus 1 saham yang disetor penuh untuk 2 yang diadakan pada 15.5.2005. Selain itu, pada hari yang sama, saham Right diterbitkan dengan harga 3 untuk 5 yang diadakan pada tanggal tersebut dengan premium sebesar Rs. 3, Rp. 7 harus dibayar pada aplikasi dan saldo dalam satu panggilan setelah sebulan.

Saham ini tidak diperingkat untuk dividen untuk tahun yang berakhir 30 Juni 2007. 2.000 saham Right diambil oleh X Ltd., sisa Right dijual seharga Rs. 2 masing-masing pada 25.5.2005. Pada tanggal 15.10 2005, perusahaan mengumumkan pembagian dividen sebesar 20% untuk tahun yang berakhir pada tanggal 30 Juni 2005. Buat Akun Investasi dalam pembukuan X. Ltd. Abaikan Pajak Penghasilan.

Ilustrasi 3:

Pada 1.4.06, Sundar memiliki 25.000 saham ekuitas ‘X’ Ltd. dengan nilai buku Rs. 15 per saham (Nilai nominal Rs. 10). Pada 20.6.06, dia membeli lagi 5.000 saham perusahaan dengan harga Rs. 16 per lembar. Direksi ‘X’ Ltd. mengumumkan bonus dan rights issue. Tidak ada dividen yang dibayarkan untuk masalah ini.

Ketentuan soalnya adalah sebagai berikut:

Bonus dasar 1: 6 (Tanggal 16.8.06).

‘Hak’ dasar 3: 7 (Tanggal 31.8.06) Harga Rs. 15 per saham

Tanggal Jatuh Tempo pembayaran 30.9.06.

Pemegang saham dapat mengalihkan ‘Hak’ mereka secara penuh atau sebagian, oleh karena itu Sundar menjual 33â…“% dari haknya kepada Sekhar dengan harga sebesar Rs. 2 per saham.

Dividen:

Dividen untuk tahun yang berakhir 31.3.06 pada tingkat 20% diumumkan oleh X Ltd. dan diterima oleh Sundar pada 31.10.06. Dividen untuk saham yang diperolehnya pada tanggal 20 Juni 2006 harus disesuaikan dengan biaya pembelian. Pada 15.11.06, Sundar menjual 25.000 saham ekuitas dengan harga premium sebesar Rs. 5 per saham.

Anda diminta untuk mempersiapkan dalam buku Sundar:

(1) Rekening Investasi;

(2) Akun Untung & Rugi.

Untuk latihan Anda, asumsikan bahwa pembukuan ditutup pada 31.12.06, dan saham dinilai dengan biaya rata-rata.

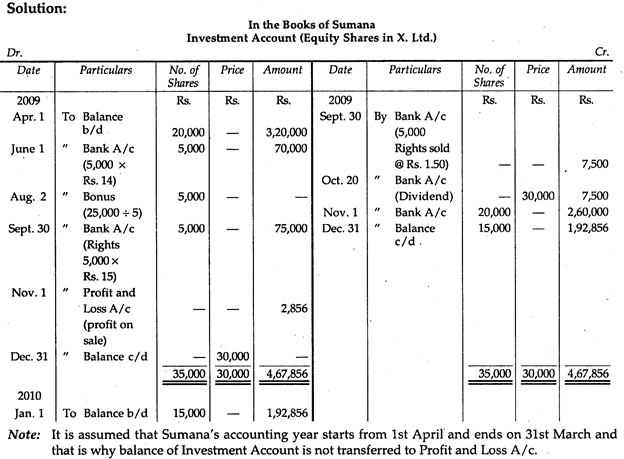

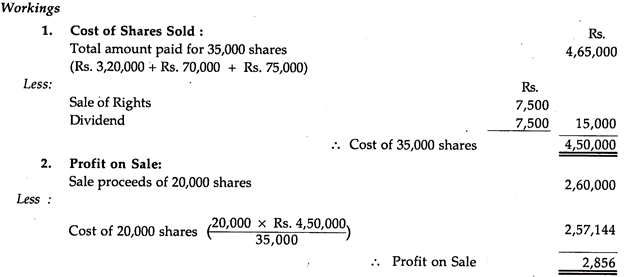

Ilustrasi 4:

Pada 1.4.2009 Sumana memiliki 20.000 saham Ekuitas di X Ltd. Nilai nominal saham adalah Rs. 10 masing-masing tetapi nilai bukunya adalah Rs. 16 per lembar.

Pada 1.6.2009, Sumana membeli 5.000 lebih saham Ekuitas di perusahaan dengan harga Rs. 4 per saham.

Pada tanggal 30.6.2009, Direksi X Ltd. mengumumkan Bonus dan Right issue. Bonus diumumkan sebesar satu saham Ekuitas untuk setiap lima saham yang dimiliki dan saham ini diterima pada tanggal 2 Agustus 2009.

Syarat-syarat Right Issue adalah:

(a) Saham HMETD akan diterbitkan kepada pemegang yang ada pada tanggal 8-10-2009.

(b) Right issue akan memberikan hak kepada pemegangnya untuk memesan tambahan saham Ekuitas di perusahaan dengan tarif satu saham per setiap tiga yang dimiliki pada Rs. 15 per saham — jumlah keseluruhan yang akan dibayarkan pada 30 September 2009.

(c) Pemegang saham yang ada dapat, sejauh hak mereka, baik seluruhnya atau sebagian, mengalihkan hak mereka kepada pihak luar.

(d) Sumana melaksanakan pilihannya di bawah penerbitan untuk 50% dari haknya dan sisa hak yang dia jual kepada Suparna seharga Rs. 1,50 per lembar.

(e) Dividen untuk tahun yang berakhir pada 31-03-2009, pada tingkat 15%, diumumkan oleh perusahaan dan diterima oleh Sumana pada 20-10-2009. 2009.

(f) Pada tanggal 11-11-2009, Sumana menjual 20.000 saham Ekuitas dengan harga premium sebesar Rs. 3 per saham.

Tunjukan Rekening Investasi seperti yang tertera di buku Sumana tanggal 31-12-2009 dan nilai saham yang dimiliki pada tanggal tersebut.

Catatan:

Diasumsikan bahwa tahun pembukuan Sumana dimulai dari 1 April dan berakhir pada 31 Maret dan itulah sebabnya saldo Akun Investasi tidak ditransfer ke A/c Laba Rugi.

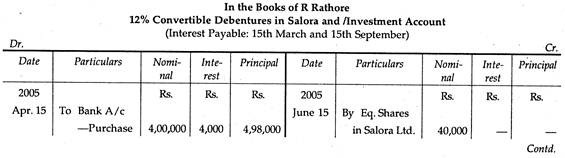

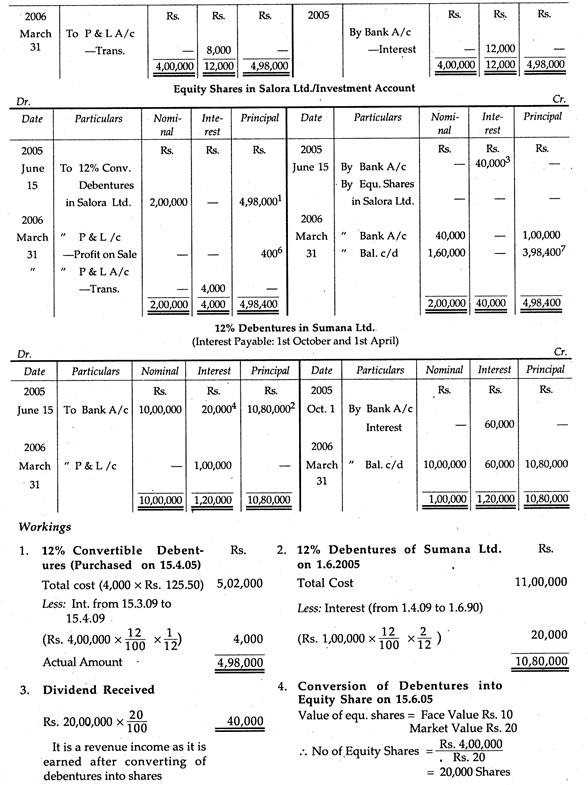

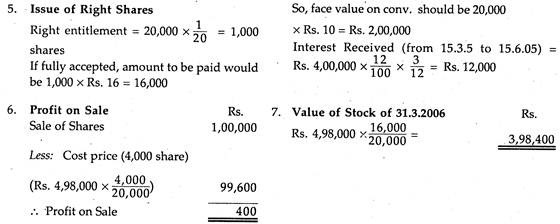

Ilustrasi 5:

- Rathore melakukan transaksi berikut sehubungan dengan investasinya untuk tahun yang berakhir pada tanggal 31 Maret 2006:

2005:

15 April: Dibeli Rs. 4, 00.000, 12% obligasi konversi di Solara Ltd. di Rs. 125.50. Kenaikan dibayarkan pada tanggal 15 September dan 15 Maret. Surat utang tersebut dapat dikonversi menjadi saham ekuitas sebesar Rs. 10 masing-masing dengan tarif Rp. 20 untuk setiap saham ekuitas.

1 Juni: Dibeli Rs. 10, 00,000, 12% Surat Utang di Sumana Ltd. untuk Rs. 11, 00.000. Bunga jatuh tempo untuk pembayaran pada tanggal 1 Oktober dan 1 April.

15 Juni: Mengubah surat utang di Salora Ltd. menjadi saham ekuitas. Pada tanggal tersebut, harga pasar saham masing-masing adalah 20. Bunga yang masih harus dibayar hingga saat ini telah dibayarkan.

25 Agustus: Menerima 20% dividen atas saham ekuitas di Salora Ltd.

15 Desember: Salora Ltd. melakukan right issue satu saham ekuitas untuk setiap 20 saham yang dimiliki dengan harga Rs. 16 per lembar. Nilai pasar saham adalah Rp. 20.

2006:

10 Januari: Rathore menjual hak untuk Rs. 3 per saham.

15 Maret: Menjual 4.000 Saham Ekuitas di Salora Ltd. seharga Rs. 25 per saham.

Catat transaksi di atas dalam buku besar Rathore. Pertahankan akun terpisah untuk setiap kategori investasi. Abaikan biaya pajak dan broker. Tahun pembukuan Rathore berakhir pada 31 Maret.

Penyelesaian:

Catatan:

Diasumsikan bahwa Salora Ltd. adalah perusahaan non-Pemerintah dan, dengan demikian, pembelian surat utang dianggap cum-Bunga.