Over-Capitalization: Konsep, Penyebab dan Perbaikan!

Konsep Kapitalisasi Berlebihan:

Kapitalisasi Berlebih dapat didefinisikan sebagai berikut:

Kapitalisasi berlebihan adalah keadaan urusan keuangan suatu perusahaan, di mana nilai riil aset perusahaan jauh lebih kecil daripada nilai bukunya; menyebabkan penurunan permanen dalam kapasitas penghasilan perusahaan.

Akibatnya, perusahaan tidak dapat membayar tingkat pengembalian ekuitas yang wajar.

Ilustrasi:

Misalkan nilai buku aset perusahaan adalah Rs. 25,00,000 (diwakili oleh kapitalisasi sebesar 25,00,000, terdiri dari modal ekuitas, modal preferensi dan surat utang). Namun, misalkan, nilai riil aset sebagaimana dijamin oleh kapasitas penghasilannya hanya Rs. 15, 00.000. Kemudian, ada kapitalisasi berlebih di perusahaan, hingga Rs. 10, 00.000.

Sekarang, di perusahaan, pendapatan dilakukan hanya dengan Rs. 15, 00.000; sedangkan laba perusahaan harus didistribusikan di atas kapitalisasi Rs. 25.00.000. Tentu, ada penurunan yang cukup besar dalam tingkat dividen ekuitas setelah membayar bunga surat utang, pajak penghasilan dan dividen preferensi.

Penjelasan:

Perusahaan yang terlalu dikapitalisasi memiliki kelebihan modal; tetapi hanya dalam arti yang dangkal. Kelebihan Rp. 10.000.000 sesuai ilustrasi di atas, merupakan dana menganggur – tidak menghasilkan manfaat atau keuntungan, bagi perusahaan.

Poin Komentar:

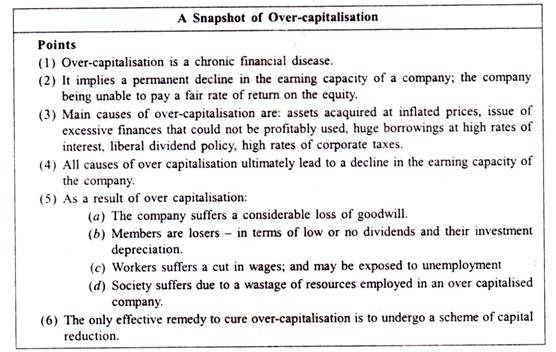

(i) Over-kapitalisasi adalah penyakit keuangan yang kronis. Itu ditemukan hanya ketika sebuah perusahaan telah bekerja selama beberapa tahun.

(ii) Tingkat pengembalian yang wajar berarti tingkat pengembalian yang berlaku; yang dibayar oleh perusahaan lain dalam industri yang melakukan bisnis serupa.

Penyebab Over-Kapitalisasi:

Berikut ini adalah penyebab utama yang menyebabkan over-kapitalisasi perusahaan:

(i) Aset yang Diperoleh dengan Harga Meningkat:

Ketika aset diperoleh dengan harga yang dinaikkan dari promotor, hasilnya adalah kapitalisasi yang berlebihan; karena dalam hal ini, kelebihan harga yang dibayarkan untuk aset tidak ada hubungannya dengan kemampuan menghasilkan aset tersebut.

(ii) Masalah Keuangan Berlebih – yang tidak dapat digunakan secara Menguntungkan:

Terkadang, promotor tergoda oleh sentimen pasar yang menguntungkan; dan menggunakan masalah keuangan yang berlebihan, yang tidak dapat digunakan secara menguntungkan oleh perusahaan. Hasilnya adalah kapitalisasi berlebihan; sebagai bagian besar dari keuangan yang berlebihan adalah non-penghasilan.

Meningkatkan keuangan yang berlebihan oleh promotor yang mengarah ke kapitalisasi berlebihan adalah seperti makan terlalu banyak makanan enak; ketika tersedia bebas biaya. Asupan makanan baik yang berlebihan ini, kemudian, kemungkinan besar akan menyebabkan berbagai masalah perut di kemudian hari.

(iii) Pinjaman Besar dengan Tingkat Bunga Tinggi:

Kadang-kadang perusahaan mungkin menggunakan pinjaman yang terlalu tinggi, melalui surat utang, dll. Dengan tingkat bunga yang sangat tinggi. Dalam kasus seperti itu, sebagian besar pendapatan harus dibayarkan, melalui bunga; menyisakan sedikit surplus untuk membayar tingkat pengembalian ekuitas yang adil. Hasilnya adalah kapitalisasi yang berlebihan.

(iv) Kebijakan Dividen Liberal:

Ketika sebuah perusahaan mengikuti kebijakan dividen liberal; itu tidak memiliki banyak pendapatan yang tersisa untuk tujuan reinvestasi. Hal ini menghambat pertumbuhan perusahaan; mengarah ke penurunan bertahap namun permanen dalam kapasitas penghasilannya dan menghasilkan kapitalisasi berlebih.

(v) Tarif Pajak Perusahaan yang Tinggi:

Saat ini, pajak perusahaan cukup tinggi. Ini menyisakan sedikit keuntungan di tangan manajemen untuk tujuan investasi ulang, dan untuk membayar tingkat pengembalian ekuitas yang adil. Hal ini juga menyebabkan over-kapitalisasi.

Konsekuensi (atau Efek Kapitalisasi Berlebih):

Konsekuensi Over-Kapitalisasi dapat dijelaskan, dengan Cara Analitis berikut:

(1) Konsekuensi bagi Perusahaan:

(i) Tingkat pengembalian ekuitas yang tidak memuaskan menyebabkan nilai pasar yang buruk dari saham perusahaan. Dengan demikian, terdapat kerugian goodwill yang cukup besar bagi perusahaan.

(ii) Kepercayaan investor terhadap perusahaan hilang; bagi mereka, masa depan perusahaan tampak suram dan tidak pasti.

(iii) Biasanya ada spekulasi yang tidak sehat pada saham perusahaan yang kelebihan modal; yang, pada gilirannya, membawa nama buruk bagi perusahaan.

(2) Konsekuensi bagi Anggota:

(i) Anggota perusahaan adalah pecundang; karena dividen yang dibayarkan kepada mereka berkurang dan tidak pasti, dan

(ii) Terjadi kerugian modal bagi anggota; sebagai akibat dari nilai pasar yang buruk dari saham mereka.

(3) Konsekuensi bagi Pekerja:

(i) Karena berkurangnya profitabilitas, pekerja mungkin diharuskan untuk mengalami pemotongan upah mereka.

(ii) Jika perusahaan yang kelebihan modal dilikuidasi sebelum waktunya karena penyakit keuangan ini; pekerja kehilangan pekerjaannya.

(4) Konsekuensi bagi Masyarakat:

(i) Fungsi yang buruk dari perusahaan yang kelebihan modal menyiratkan pemborosan sumber daya ekonomi negara yang berharga; karena jumlah sumber daya yang sama dapat digunakan secara menguntungkan di tempat lain, untuk menghasilkan lebih banyak.

(ii) Penutupan perusahaan yang kelebihan modal merugikan masyarakat; dalam hal kehilangan produksi, generasi pengangguran, dll.

Solusi untuk Kapitalisasi Berlebih:

Satu-satunya obat yang efektif untuk menyembuhkan kapitalisasi berlebihan terletak pada penerapan skema pengurangan modal.

Di bawah skema pengurangan modal, mungkin ada:

(i) Pengurangan tingkat bunga yang harus dibayar atas surat utang (atau jenis pinjaman lainnya)

(ii) Pengurangan tingkat preferensi dividen.

(iii) Pengurangan nilai disetor saham-ekuitas atau preferensi atau keduanya. Misalnya, bagian dari nilai yang disetor sebesar Rs.10 dapat dikurangi menjadi bagian dengan nilai yang disetor sebesar Rs. 5 atau Rp. 3.

Kesimpulan:

Jika pemulihan tidak dilakukan untuk menyembuhkan kesehatan keuangan perusahaan yang kelebihan modal; itu akan bertemu dengan kematian sebelum waktunya.