Baca artikel ini untuk mempelajari Over-Capitalization. Setelah membaca artikel ini Anda akan belajar tentang: 1. Arti Over-Capitalization 2. Penyebab Over-Capitalization 3. Konsekuensi 4. Penanganannya.

Arti Kapitalisasi Berlebihan:

Ungkapan ‘kapitalisasi berlebihan’ telah disalahpahami dengan melimpahnya modal. Dalam praktik sebenarnya, kekhawatiran yang terlalu dikapitalisasi ditemukan kekurangan dana. Sebenarnya, kapitalisasi berlebih adalah istilah relatif yang digunakan untuk menunjukkan bahwa perusahaan yang bersangkutan tidak memperoleh pendapatan yang wajar dari dananya.

Menurut Bonneville, Dewey dan Kelly, “Ketika sebuah bisnis tidak dapat memperoleh tingkat pengembalian yang adil atas sekuritasnya yang beredar, itu dikapitalisasi secara berlebihan.”

Demikian pula, Gerstenberg berpendapat bahwa “sebuah perusahaan dikapitalisasi secara berlebihan ketika pendapatannya tidak cukup besar untuk menghasilkan pengembalian yang adil atas jumlah saham dan obligasi yang telah diterbitkan.”

Dengan demikian, kapitalisasi berlebih mengacu pada keadaan di mana pendapatan korporasi tidak membenarkan jumlah modal yang diinvestasikan dalam bisnis. Dengan kata lain, perusahaan yang terlalu dikapitalisasi menghasilkan kurang dari apa yang seharusnya diperolehnya pada tingkat pengembalian yang wajar atas total modalnya.

Untuk memastikan apakah suatu perusahaan memperoleh tingkat pengembalian yang wajar atau tidak, perbandingan antara tingkat pendapatan perusahaan harus dibuat dengan tingkat pendapatan yang serupa. Jika tingkat pengembalian perusahaan kurang dari tingkat pengembalian rata-rata, ini menunjukkan fakta bahwa perusahaan tidak dapat memperoleh tingkat pengembalian yang wajar atas modalnya.

Mungkin tidak berlebihan untuk menyebutkan bahwa sebuah perusahaan dikatakan kelebihan modal hanya jika tidak dapat memperoleh pendapatan yang adil dalam jangka waktu yang lama. Namun, jika posisi penghasilan suatu perusahaan terpengaruh sementara, karena terjadinya peristiwa abnormal seperti pemogokan, penutupan perusahaan dan kecelakaan kebakaran, akan keliru untuk mempertimbangkan perusahaan tersebut dalam keadaan kapitalisasi yang berlebihan. Faktanya, kapitalisasi berlebihan adalah konsekuensi dari ketidakteraturan yang berkepanjangan.

Dalam hal ini juga patut diperhatikan bahwa perusahaan yang telah memperoleh tingkat pengembalian yang relatif rendah atas modalnya tanpa henti untuk jangka waktu yang lama, nilai riil asetnya akan selalu kurang dari nilai bukunya.

Saat menginvestasikan uang dalam usaha yang sudah ada, investor tertarik untuk mengetahui apakah perusahaan tersebut terlalu dikapitalisasi atau tidak. Pertanyaan serupa muncul dalam hal peleburan, penggabungan atau reorganisasi perusahaan.

Bagaimana menguji situasi yang terlalu dikapitalisasi itu sulit tetapi pertanyaan vital yang perlu perhatian serius. Pihak berwenang berbeda pendapat tentang masalah ini. Menurut beberapa ahli, ketika nilai nominal saham perusahaan lebih tinggi dari nilai pasar, perusahaan akan berada dalam keadaan kapitalisasi berlebih.

Sebaliknya, yang lain berpandangan bahwa untuk menguji keadaan kapitalisasi berlebihan, perbandingan antara nilai buku dan nilai riil saham harus dilakukan. Dimana nilai buku saham lebih tinggi dari nilai sebenarnya, perusahaan, menurut mereka, akan overkapitalisasi. Untuk memahami konsep kapitalisasi berlebih, perlu memiliki pandangan yang jelas tentang perbedaan nilai saham.

Nilai nominal saham mengacu pada nilai nominal saham yang tercantum dalam nota asosiasi perusahaan. Dalam hal ini, saham tidak diterbitkan dengan harga premium atau diskon. Nilai nominal bersifat statis yang tetap tidak terpengaruh oleh fluktuasi bisnis.

Nilai pasar saham adalah harga di mana saham suatu perusahaan dikutip di bursa saham. Umumnya, nilai pasar saham bergantung, terutama, pada faktor internal seperti posisi laba sekarang dan prospektif perusahaan dan kebijakan cadangan dan dividennya, dan faktor eksternal seperti perubahan tingkat harga umum, daya beli dan kebijakan ekonomi dan industri pemerintah.

Peristiwa internasional juga mempengaruhi harga pasar saham. Mengingat faktor-faktor ini, nilai pasar saham berosilasi dengan hebat. Nilai pasar saham suatu perusahaan paling baik dapat ditentukan dengan merata-ratakan harga pasar saham perusahaan yang berkuasa di pasar selama tanggal yang berbeda. Nilai buku saham merupakan nilai yang diperoleh dengan membagi jumlah modal saham dan rekening surplus perusahaan dengan jumlah saham yang beredar.

Nilai riil saham diketahui dengan membagi nilai kapitalisasi aset perusahaan dengan jumlah saham yang beredar. Nilai riil saham terlalu sulit untuk dihitung. Dengan mengalikan pendapatan rata-rata perusahaan dengan tingkat kapitalisasi (tingkat pengembalian rata-rata dalam bisnis sejenis) nilai kapitalisasi perusahaan (atau nilai riil) aset dapat diketahui yang bila dibagi dengan jumlah saham memberikan nilai riil per saham.

Contoh berikut akan membuat proses perhitungan nilai saham yang berbeda mudah dipahami.

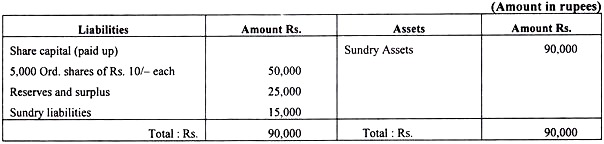

Ilustrasi 1:

Neraca Smriti Cotton Textile Mills per 31 Desember 2006.

Dengan demikian, nilai nominal, nilai buku, nilai pasar, dan nilai riil saham adalah sebagai berikut:

Nilai pasar = Jika harga pasar saham Smriti Cotton Textile Mills berkisar antara Rs. 12 dan 15 selama periode yang dipertimbangkan, nilai pasar saham adalah = Rs. 14 per saham. Nilai riil = Jika pendapatan tahunan rata-rata Pabrik Tekstil Katun Smriti selama periode 10 tahun terakhir adalah Rs. 6.000 dan tingkat pengembalian rata-rata di Industri Tekstil Katun adalah 12 persen (tingkat Kapitalisasi menjadi 8-1/3), nilai riil saham akan menjadi

Perbandingan nilai nominal saham dengan nilai pasar saham tampaknya tidak memberikan kriteria yang memuaskan untuk menguji keadaan kapitalisasi berlebih di perusahaan, karena nilai nominal selalu tetap statis terlepas dari perubahan nyata dalam kondisi keuangan perusahaan. Juga tidak memperhitungkan cadangan dan surplus kepemilikan, namun pemegang saham biasa memiliki kendali atas mereka.

Sebaliknya, jumlah cadangan dan surplus perusahaan masuk ke dalam perhitungan nilai buku saham. Oleh karena itu, pemilihan nilai buku tampaknya relatif lebih logis. Mengenai nilai pasar, tidak diragukan lagi bahwa kondisi perusahaan saat ini tercermin dalam nilai pasar bagiannya.

Namun, nilai pasar sebenarnya merupakan konsekuensi dari efek kumulatif melalui faktor internal dan eksternal. Mengingat hal ini, tidak dibenarkan mengandalkan nilai pasar saham untuk menilai keadaan kapitalisasi suatu perusahaan. Berlawanan dengan ini, nilai riil saham dihitung setelah mengkapitalisasi pendapatan perusahaan. Oleh karena itu, akan bermakna dan dibenarkan juga untuk bergantung pada nilai riil dan membandingkannya dengan nilai buku untuk menguji keadaan kapitalisasi.

Dengan demikian, sebuah perusahaan berada dalam keadaan kapitalisasi berlebih ketika nilai buku sahamnya melebihi nilai sebenarnya. Dalam contoh di atas, nilai buku saham Smriti Cotton Textile Mills adalah Rs. 15 per saham dan nilai sebenarnya adalah Rs. 10 per saham. Oleh karena itu, perusahaan ini terlalu dikapitalisasi.

Ilustrasi 2 :

Relax Steel Ltd telah memperoleh laba bersih sebesar Rs. 2 lakh pada tahun keuangan terakhir tahun 2006. Jumlah total modal saham perusahaan adalah Rs. 18 lakh dan total aset berjumlah Rs. 30 lakh. Investor mengharapkan pengembalian 12% atas investasi mereka di saham. Tentukan apakah perusahaan kelebihan modal.

Penyelesaian:

Tingkat pengembalian yang adil dalam hal ini adalah 12%.

Tingkat pengembalian yang diperoleh atas modal saham ekuitas oleh perusahaan ini adalah:

Tingkat pengembalian total aset:

Karena tingkat pendapatan perusahaan kurang dari tingkat pengembalian yang wajar, itu dikapitalisasi secara berlebihan.

Penyebab Over-Kapitalisasi:

Ada berbagai faktor yang bertanggung jawab atas keadaan perusahaan yang terlalu dikapitalisasi; penting di antara mereka adalah sebagai di bawah:

(1) Promosi Perusahaan dengan Aset yang Digelembungkan:

Sebuah perusahaan langsung dari inkorporasi menjadi mangsa overkapitalisasi jika telah didirikan dengan aset yang diperoleh dengan harga lebih tinggi yang tidak ada hubungannya dengan kapasitas pendapatan mereka. Situasi seperti itu muncul terutama ketika bentuk organisasi perusahaan diadopsi dengan mengubah perusahaan persekutuan atau ketika perusahaan terbatas swasta diubah menjadi perusahaan terbatas publik karena dalam proses itu aset dapat ditransfer dengan harga lebih tinggi dari nilai sebenarnya sehingga nilai buku perusahaan akan lebih tinggi dari nilai sebenarnya.

(2) Perusahaan yang Dipromosikan dengan Biaya Promosi Tinggi:

Kapitalisasi berlebihan kadang-kadang dapat terjadi karena biaya tinggi dikeluarkan untuk mempromosikan suatu perusahaan dan promotor dibayar dengan harga tinggi untuk layanan promosi mereka, terutama ketika pendapatan perusahaan kemudian tidak sesuai dengan modal yang digunakan.

(3) Menaksir Penghasilan Lebih Tinggi pada Saat Promosi:

Kesalahan dalam perkiraan awal pendapatan selanjutnya dapat menyebabkan perusahaan mengalami kapitalisasi berlebih karena kapitalisasi berdasarkan perkiraan tersebut tidak dibenarkan oleh pendapatan yang sebenarnya diperoleh perusahaan. Misalnya, pendapatan awal perusahaan diperkirakan sebesar Rs. 10.000 dan tingkat pengembalian rata-rata industri ditetapkan sebesar 12 persen.

Dengan demikian, kapitalisasi perusahaan diputuskan pada Rs. 83.333 (10.000× 25/3). Selanjutnya, ditemukan bahwa perusahaan benar-benar menghasilkan Rs. 8.000. Terbukti dalam kasus seperti itu, kapitalisasi perusahaan seharusnya ditetapkan pada Rs. 66.000. Dengan demikian, perusahaan akan dikatakan kelebihan modal sebesar Rs. 16.667.

(4) Menerapkan Tingkat Kapitalisasi Tinggi untuk Mengkapitalisasi Penghasilan:

Terlepas dari estimasi pendapatan yang benar, sebuah perusahaan dapat jatuh dalam keadaan kapitalisasi berlebih jika tingkat kapitalisasi yang lebih tinggi diterapkan untuk menentukan kapitalisasi totalnya. Misalnya, pendapatan perusahaan diperkirakan sebesar Rs. 10.000 dan tingkat pengembalian rata-rata industri ditetapkan sebesar 8 persen.

Maka tingkat kapitalisasi yang diterapkan adalah 12,5 persen. Dengan menerapkan kurs ini, kapitalisasi perusahaan berhasil mencapai Rs. 1, 25.000. Selanjutnya, ditemukan bahwa tingkat pengembalian rata-rata industri adalah 10 persen dan karenanya jumlah kapitalisasi wajar perusahaan adalah Rs. 1,00,000 . Jelas, ada kelebihan kapitalisasi di perusahaan hingga Rs. 25.000.

(5) Perusahaan yang Dibentuk atau Diperluas Selama Periode Inflasi:

Umumnya, perusahaan yang memulai pada hari-hari kondisi inflasi berubah menjadi kekhawatiran kapitalisasi berlebih setelah itu ketika kondisi inflasi mereda karena aset diperoleh dengan harga yang meningkat yang tidak ada hubungannya dengan kapasitas pendapatan mereka. Sementara itu, untuk mengantisipasi laba yang tinggi pada periode boom ada kecenderungan yang kuat untuk menetapkan kapitalisasi pada angka yang tinggi.

Dengan melemahnya kondisi boom yang diikuti oleh tren penurunan tingkat pendapatan, perusahaan secara bertahap berubah menjadi perusahaan yang terlalu dikapitalisasi. Bahkan usaha yang ada memperluas skala bisnis mereka untuk mengeksploitasi peluang penghasilan yang akan memerlukan peningkatan modal lebih lanjut. Perusahaan-perusahaan ini mengalami overkapitalisasi setelah periode booming berakhir.

(6) Kekurangan Modal:

Kadang-kadang, over-kapitalisasi mungkin merupakan hasil dari kekurangan modal. Karena under-estimasi kebutuhan keuangan perusahaan dapat dikapitalisasi pada tingkat rendah. Hal ini dapat menyebabkan masalah serius bagi perusahaan selanjutnya ketika mengalami kekurangan dana untuk memenuhi persyaratan darurat yang memaksa perusahaan untuk mendapatkan dana yang diperlukan dengan tingkat bunga yang terlalu tinggi.

Akibatnya, bagian terbesar dari pendapatan perusahaan dapat ditelan oleh pemberi pinjaman yang datang untuk menyelamatkan perusahaan pada akhirnya, menyisakan sedikit pendapatan yang tersedia untuk pemegang saham. Ini secara alami akan menurunkan nilai riil perusahaan.

(7) Kebijakan Depresiasi Cacat:

Banyak perusahaan menjadi terlalu dikapitalisasi karena mereka tidak membuat penyisihan yang memadai untuk penyusutan, penggantian, atau keusangan aset. Depresiasi yang tidak memadai menyebabkan inefisiensi dalam perusahaan yang pada gilirannya mengakibatkan berkurangnya kapasitas pendapatan.

(8) Kebijakan Dividen Liberal:

Kebijakan dividen liberal juga dapat berkontribusi pada kapitalisasi berlebihan perusahaan. Perusahaan yang mengikuti kebijakan dividen yang terlalu liberal secara terus menerus dalam jangka waktu yang lama pasti akan kehilangan keuntungan dari laba ditahan. Jadi, pada contoh pertama, perusahaan semacam itu gagal membangun dana yang cukup untuk mengganti aset lama dan usang dan akibatnya, efisiensi operasi mereka menurun.

Kedua, perusahaan-perusahaan ini mungkin, pada saat dibutuhkan, terpaksa mengambil jalan lain untuk pinjaman yang lebih mahal, yang pada gilirannya berdampak buruk pada posisi penghasilan mereka. Efek gabungan dari ini dapat membuat perusahaan-perusahaan ini dalam keadaan over-kapitalisasi.

(9) Kebijakan Fiskal:

Kebijakan perpajakan Pemerintah juga dapat menjadi penyebab kelebihan kapitalisasi perusahaan. Karena kebijakan perpajakan negatif, kewajiban pajak perusahaan meningkat dan tersisa sisa pendapatan yang kecil untuk tujuan distribusi dan retensi dividen. Lebih lanjut, kebijakan tersebut juga membatasi manfaat pengurangan pajak karena ketentuan penyusutan. Akibatnya, efisiensi operasi perusahaan menderita secara drastis dan keadaan over-kapitalisasi berkembang di perusahaan.

Konsekuensi Over-Kapitalisasi:

Over-kapitalisasi adalah keadaan yang mempengaruhi tidak hanya perusahaan dan pemiliknya tetapi juga masyarakat secara keseluruhan.

Di Perusahaan:

Pengaruh over-kapitalisasi pada perusahaan adalah bencana. Stabilitas keuangan perusahaan terancam. Itu kehilangan kepercayaan investor karena ketidakteraturan dalam deklarasi dividen yang disebabkan oleh berkurangnya kapasitas penghasilan. Akibatnya, ia harus menghadapi masalah besar dalam mengumpulkan modal dari pasar modal untuk memenuhi kebutuhan perkembangan dan perluasannya. Bank komersial juga merasa malu untuk meminjamkan uang muka jangka pendek kepada perusahaan semacam itu untuk memenuhi kebutuhan modal kerjanya. Akibatnya, pekerjaan produksi terhambat.

Kekhawatiran yang terlalu dikapitalisasi, lebih sering daripada tidak, gagal melakukan pembayaran bunga secara teratur dan membayar kembali uang pokok pada tanggal yang ditentukan. Dalam situasi kreditur mungkin menuntut likuidasi reorganisasi perusahaan.

Dalam upayanya yang putus asa untuk mendapatkan kembali kepercayaannya yang hilang, kekhawatiran yang terlalu dikapitalisasi telah ditemukan memanipulasi pembukuan untuk menunjukkan keuntungan yang meningkat. Dividen besar dibagikan. Faktanya, pembayaran semacam itu dilakukan dari modal dan untuk menutupi kekurangan modal mereka menggunakan utang yang selanjutnya akan memperburuk krisis.

Kekhawatiran over-kapitalisasi secara bertahap kehilangan pasar untuk pesaing mereka karena pada contoh pertama mereka gagal memproduksi barang dengan biaya kompetitif karena kurangnya ketentuan yang memadai untuk penggantian aset yang habis atau usang.

Kedua, perusahaan-perusahaan ini juga tidak mampu memberikan fasilitas sebanyak mungkin kepada pelanggan mereka seperti yang dapat dilakukan pesaing mereka sehingga mereka gagal mempertahankan pelanggan mereka. Persediaan disimpan untuk waktu yang cukup lama dan sejumlah besar modal tidak perlu diikat di dalamnya. Hal ini pada akhirnya dapat menyebabkan lonceng kematian bagi perusahaan.

Tentang Pemegang Saham:

Pemegang saham menderita dua kali lipat beban kapitalisasi yang berlebihan. Tidak hanya pendapatan dividen mereka yang turun, tetapi juga penerimaannya menjadi tidak pasti. Mereka juga menderita karena modal yang mereka investasikan di perusahaan-perusahaan ini terdepresiasi karena jatuhnya nilai pasar saham mereka. Nilai kepemilikan mereka sebagai jaminan sekuritas menurun secara bersamaan.

Pemegang saham merasa sulit untuk meminjam uang terhadap keamanan saham mereka. Bank dan lembaga keuangan lainnya karena alasan serupa ragu untuk meminjamkan uang terhadap sekuritas tersebut. Bahkan jika mereka setuju untuk memberikan pinjaman, mereka menuntut syarat dan ketentuan yang lebih ketat yang hampir tidak dapat diterima oleh peminjam biasa.

Tentang Masyarakat:

Over-kapitalisasi mungkin terbukti menjadi ancaman bagi masyarakat secara keseluruhan. Kekhawatiran yang terlalu dikapitalisasi, dalam upaya mereka untuk mempertahankan kredit mereka, mengambil setiap tindakan yang mungkin untuk mencegah kecenderungan pendapatan yang menurun. Mereka mencoba menaikkan harga dan menurunkan kualitas produk. Tetapi mengambil jalan lain untuk praktek-praktek tersebut menjadi sulit di bawah persaingan sempurna dan hasilnya adalah likuidasi keprihatinan tersebut.

Kegagalan dari kekhawatiran yang terlalu dikapitalisasi cenderung memicu kepanikan. Pembangunan industri merana, dan buruh kehilangan pekerjaan. Tingkat upah juga cenderung menurun. Karena jatuhnya daya beli kelas buruh, permintaan mereka cenderung menurun. Kecenderungan ini secara bertahap dapat menyebar ke seluruh masyarakat dan resesi dapat mengikuti. Situasi seperti itu paling berbahaya. Proses pembentukan modal terhambat dan kegiatan pembangunan mengendur dan ekonomi terlempar dari roda gigi.

Obat Over-Kapitalisasi:

Efek kapitalisasi berlebih begitu parah sehingga manajemen harus segera mengambil langkah-langkah untuk memperbaiki situasi kapitalisasi berlebih segera setelah gejala kapitalisasi berlebih terlihat.

Berbagai tindakan perbaikan seperti pengurangan utang berikat, pengurangan tingkat bunga yang dibayarkan pada surat utang, penebusan saham preferen dividen tinggi, pengurangan nilai nominal saham dan pengurangan jumlah saham disarankan. Kami sekarang akan memeriksa kemanjuran dari masing-masing langkah ini sebagai kuratif untuk masalah over-kapitalisasi.

(1) Pengurangan Hutang Berikat:

Untuk memotong simpul kapitalisasi berlebihan, kekhawatiran kapitalisasi berlebih disarankan untuk mengurangi jumlah hutang terikat untuk memangkas jumlah modal sesuai dengan posisi pendapatan mereka. Langkah ini tampaknya tidak bijaksana. Penebusan utang membutuhkan dana tambahan yang dapat diperoleh baik dari pendapatan yang diinvestasikan kembali, atau dari penjualan saham tambahan.

Karena keuntungan dari kekhawatiran yang terlalu dikapitalisasi mungkin sangat rendah, mereka perlu pergi ke pasar saham untuk menjual sekuritas mereka. Namun, mereka akan merasa sulit untuk meningkatkan jumlah modal saham yang dibutuhkan karena tanggapan publik terhadap masalah mereka mungkin tidak terlalu menggembirakan mengingat posisi penghasilan mereka yang berkurang dan ketidakstabilan keuangan yang meningkat.

Selain itu, saham perusahaan semacam itu dikutip dengan harga rendah di pasar saham. Akibatnya, mereka mungkin terpaksa menerbitkan saham besar untuk mengumpulkan uang. Ini, alih-alih memperbaiki masalah, malah memperburuknya.

(2) Pengurangan Biaya Tetap Utang:

Juga disarankan bahwa dengan maksud untuk meningkatkan posisi penghasilan mereka, kekhawatiran yang terlalu dikapitalisasi harus mengurangi beban biaya tetap atas hutang. Untuk itu, pemegang obligasi yang ada harus dibuat setuju untuk menerima obligasi baru dengan tingkat bunga yang lebih rendah sebagai pengganti yang lama. Pemegang obligasi mungkin setuju untuk menerima obligasi baru asalkan obligasi tersebut diterbitkan kepada mereka dengan harga premium. Sekali lagi ini gagal untuk memperbaiki situasi.

(3) Penebusan Saham Preferen Dividen Tinggi:

Untuk mengurangi beban biaya tetap pada perusahaan yang kelebihan modal disarankan untuk mengurangi saham preferen yang memiliki tingkat dividen yang tinggi. Namun, ini mungkin juga tidak terbukti lebih berarti karena dana dalam jumlah besar akan dibutuhkan untuk menebus saham preferen, peningkatannya akan meningkatkan jumlah kapitalisasi, bukan menguranginya.

(4) Mengurangi Nilai Nominal Saham:

Sering disarankan bahwa masalah kapitalisasi berlebih harus mengurangi jumlah saham yang beredar dengan mengurangi nilai nominal saham. Ini tidak lain adalah reorganisasi modal saham yang membantu perhatian dalam mengaburkan keadaan sebenarnya. Misalkan sebuah perusahaan dikapitalisasi sebesar Rp. 10,00,000 dengan 5.000 saham biasa dari Rs. 200 per saham dan pendapatan tahunan rata-rata perusahaan adalah Rs. 50.000.

Jadi, laba bersih per saham perusahaan adalah Rp. 10 dan pengembalian modal total yang digunakan adalah Rs. 5. Sekarang, jika perusahaan mengurangi nilai nominal saham sebesar 50% dan mentransfernya ke akun surplus, itu akan menghasilkan peningkatan pengembalian modal sebesar 100%.

Dengan demikian, melalui proses akuntansi yang sederhana, kondisi overcapitalization dapat diubah menjadi undercapitalization. Tetapi akan sulit untuk meyakinkan para pemegang saham dalam hal ini. Mereka mungkin percaya itu adalah trik manajemen untuk menipu mereka dengan memberi mereka saham dengan nilai nominal lebih rendah sebagai ganti saham bernilai lebih tinggi meskipun pada kenyataannya nilai riil saham sama sekali tidak terpengaruh.

(5) Mengurangi Jumlah Saham:

Dengan mengurangi jumlah saham yang beredar, upaya dilakukan untuk memperbaiki gejala overcapitalization. Misalnya, sebuah perusahaan dikapitalisasi dengan 10.000 lembar saham senilai Rp. 10/- masing-masing. Jika manajemen memutuskan untuk mengeluarkan satu saham baru untuk menggantikan empat saham lama dan pemegang saham setuju untuk menerima keputusan tersebut, jumlah saham dikurangi menjadi 2.500.

Akibatnya, laba per saham cenderung naik dengan proporsi yang sama. Hal ini, pada gilirannya, dapat membantu perusahaan untuk meningkatkan posisi kreditnya di pasar dan akibatnya nilai sahamnya dapat melonjak.

Singkatnya, reorganisasi modal saham baik dengan mengurangi nilai nominal saham atau dengan mengurangi jumlah saham yang beredar adalah satu-satunya obat mujarab untuk masalah kapitalisasi berlebih asalkan manajemen berhasil meyakinkan para pemegang saham tentang kegunaan langkah ini.