Kebakaran: Kehilangan Stok, Klausul Rata-Rata, dan Entri Akuntansi!

Meskipun api itu umum dan diketahui semua orang, arti hukum dari api itu penting. Api berarti pengapian yang sebenarnya dan bukan efek kimiawi yang mungkin serupa dengan yang dihasilkan oleh api; misalnya, kehilangan karena panas yang berlebihan tidak akan diperlakukan sebagai kehilangan oleh api. Juga, dalam hal kebakaran yang menimbulkan klaim, sesuatu yang seharusnya tidak terbakar harus terbakar.

Entri Akuntansi

Untuk tujuan pertanggungan, kebakaran berarti (kecuali diperjanjikan lain antara penanggung dan tertanggung):

- Kebakaran (baik akibat ledakan atau lainnya) tidak disengaja atau terjadi secara terus menerus.

(a) Peragian atau pemanasan spontannya sendiri atau proses yang melibatkan penerapan panas;

(b) Gempa bumi, kebakaran bawah tanah, huru-hara, huru-hara, perang, invasi, tindakan musuh asing, permusuhan (baik perang dinyatakan atau tidak), perang saudara, pemberontakan, revolusi, huru-hara atau kekuatan militer atau perebutan kekuasaan,

- Petir:

- Ledakan, tidak terjadi atau terjadi melalui salah satu bahaya yang ditentukan dalam 1 (a) di atas:

(i) Dari ketel yang digunakan untuk keperluan rumah tangga saja;

(ii) Dari boiler atau economizer lainnya di lokasi;

(iii) Dalam bangunan yang bukan merupakan bagian dari pekerjaan gas, gas untuk keperluan rumah tangga atau digunakan untuk penerangan atau pemanas bangunan.

Kehilangan Stok:

Ketika kebakaran terjadi, itu menghancurkan sejumlah aset seperti bangunan, mesin, furnitur, stok, dll. Pembukuan mencatat semua aset kecuali (biasanya) persediaan dalam perdagangan. Oleh karena itu, nilai persediaan yang ada pada tanggal kebakaran harus diperkirakan.

Hal ini dilakukan dengan memastikan harga pokok penjualan (penjualan dikurangi laba kotor dengan tarif biasa) dan kemudian dikurangi dari total stok awal, pembelian, upah, dan biaya produksi lainnya. Semua angka kecuali yang berkaitan dengan laba kotor akan tersedia dari pembukuan; laba kotor akan menjadi tingkat rata-rata laba kotor yang diperoleh pada tahun-tahun sebelumnya yang disesuaikan dengan perubahan yang diketahui.

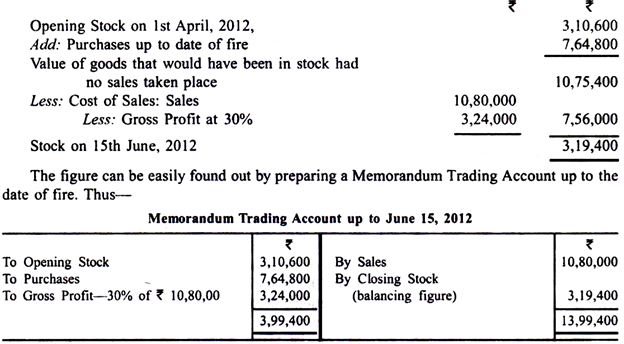

Memperkirakan:

(1) Stok pada 1 April 2012 adalah Rs 3, 10.600;

(2) Pembelian sampai dengan 15 Juni 2012, tanggal kebakaran adalah Rs 7, 64.800;

(3) Penjualan hingga tanggal tersebut adalah Rs 10.80.000; dan

(4) Tingkat laba kotor penjualan adalah 30%.

Nilai persediaan yang dimiliki pada tanggal kebakaran dapat diperkirakan sebagai berikut:

Klaim yang akan diajukan kepada perusahaan asuransi adalah sebesar Rs 3.19.400 dikurangi nilai barang yang disimpan atau diselamatkan. Jika penyelamatan mencapai Rs 1.05.600, klaim akan menjadi Rs 2.13.800. Siswa akan melihat bahwa kunci untuk memastikan saham yang dimusnahkan adalah laba kotor. Laba kotor harus selalu dihitung berdasarkan penjualan. Jika tingkat laba kotor adalah 40 persen dari biaya, maka rasio laba kotor terhadap penjualan adalah 40/140; dengan demikian

Jika penjualan berjumlah Rs 7, 98.000, laba kotor akan menjadi Rs 7, 98.000 x 40/140 atau Rs 2, 28.000.

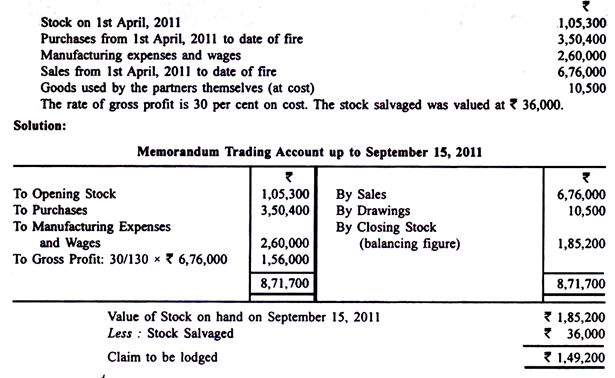

Ilustrasi 1:

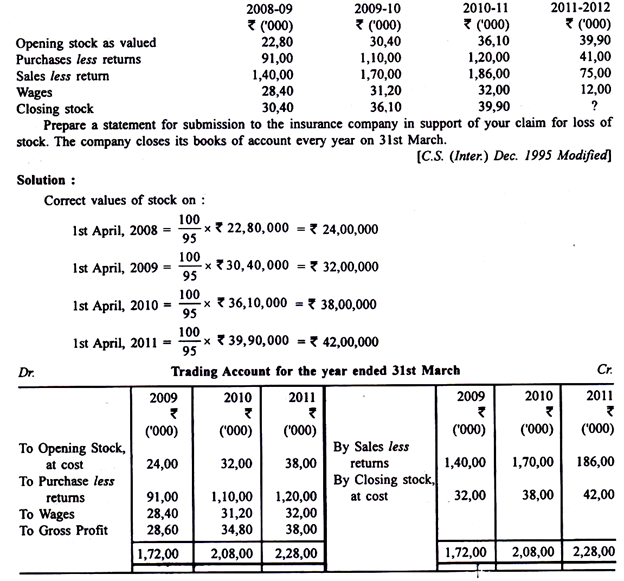

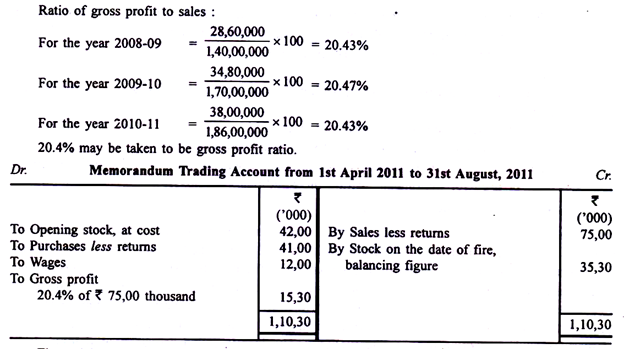

Telah terjadi kebakaran pada tanggal 15 September 2011 di gudang M/s A dan B. Dari gambar berikut, pastikan klaim yang akan diajukan:

Rasio laba kotor adalah rata-rata rasio yang diperoleh dalam 3, 4 atau 5 tahun sebelumnya. Tetapi dalam kasus penurunan terus-menerus dan terus-menerus dalam tingkat laba kotor dari tahun ke tahun, tidak aman untuk mengambil rata-rata. Dalam kasus seperti itu, perkiraan tingkat laba kotor yang mungkin berlaku harus dibuat berdasarkan informasi yang tersedia. Misalkan rasio laba kotor dalam 3 tahun adalah 40%, 30%, dan 20%. Pada tahun keempat mungkin hanya 10% atau lebih. Argumen serupa juga dapat diajukan jika ada peningkatan terus-menerus dalam rasio laba kotor, tetapi biasanya dalam kasus seperti itu diambil rata-rata.

Karena perhitungan tahun-tahun sebelumnya harus disiapkan berdasarkan kejadian aktual, rasio yang dipastikan mungkin tidak cocok untuk diterapkan pada tahun berjalan. Hal ini karena situasi abnormal yang secara tidak wajar menggelembungkan atau mengempiskan laba kotor. Untuk mengetahui saham yang dimusnahkan, rasio laba kotor yang akan diterapkan harus ditentukan seolah-olah faktor abnormal tidak beroperasi.

Dengan kata lain, akun perdagangan tahun-tahun sebelumnya harus dibuat lagi untuk memastikan tingkat laba kotor yang normal. Misalnya, mungkin praktik perusahaan yang bersangkutan menilai saham 10% di bawah biaya. Ini akan menurunkan laba kotor. Untuk tujuan menentukan kehilangan saham, akun perdagangan tahun sebelumnya harus disiapkan dengan menggunakan biaya penuh pembukaan dan penutupan saham. Ini juga berlaku untuk jenis kelainan lainnya.

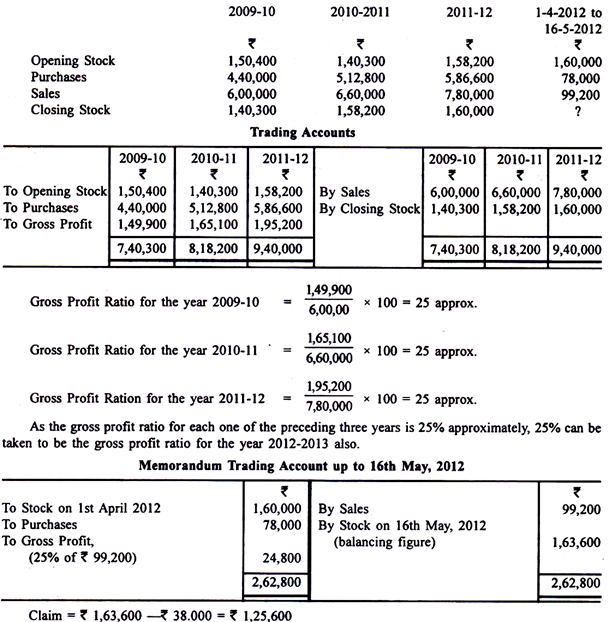

Ilustrasi 2:

Y menutup bukunya setiap tahun pada tanggal 31 Maret. Kebakaran terjadi di rumahnya pada 16 Mei 2012 dan stok senilai Rs 38.000 hanya bisa diselamatkan:

Dengan menggunakan informasi tambahan berikut, siapkan pernyataan yang menunjukkan jumlah klaim yang harus diajukan kepada perusahaan asuransi:

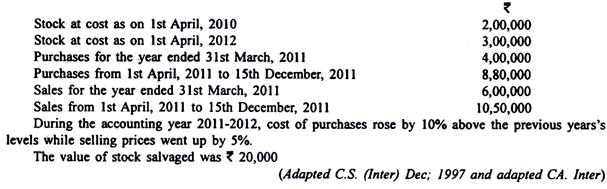

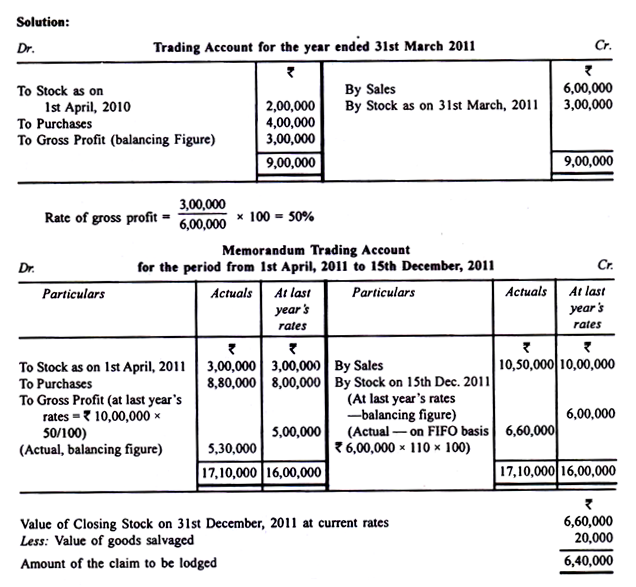

Ilustrasi 3:

Kebakaran terjadi pada tanggal 15 Desember 2011 di lokasi D Co. Ltd. Dari gambar berikut, hitunglah jumlah klaim yang harus diajukan kepada perusahaan asuransi atas kehilangan saham:

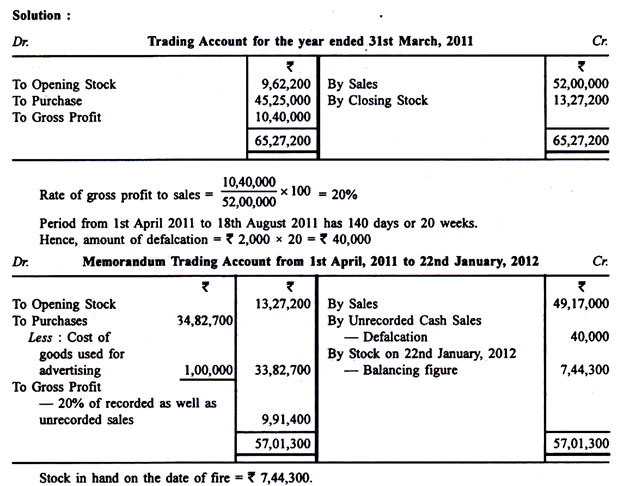

Ilustrasi 4:

Tempat X Ltd. terbakar pada tanggal 22 Januari 2012 dan stok rusak. Perusahaan membuat akun hingga 31 Maret setiap tahun dan pada tanggal 31 Maret 2010 saham dengan harga perolehan adalah Rs 13,27,200 dibandingkan dengan Rs 9,62,200 pada tanggal 31 Maret. 2010:

Pembelian dari 1 April 2011 hingga tanggal kebakaran adalah Rs 34,82,700 dibandingkan dengan Rs 45,25,000 untuk setahun penuh 2010-11 dan angka penjualan yang sesuai masing-masing adalah Rs 49,17,000 dan Rs 52,00,000.

Anda diberi informasi lebih lanjut sebagai berikut:

(i) Pada bulan Juli 2011, barang seharga Rs 1.00.000 diberikan untuk tujuan periklanan, tidak ada entri yang dibuat dalam pembukuan.

(ii) Selama tahun 2011-2012, seorang juru tulis menyalahgunakan penjualan tunai yang tidak tercatat. Diperkirakan bahwa defalcation rata-rata Rs 2.000 per minggu dari 1 April 2011 sampai petugas diberhentikan pada 18 Agustus 2011.

(iii) Tingkat laba kotor konstan. Dari informasi di atas, buatlah perkiraan stok yang ada pada tanggal kebakaran.

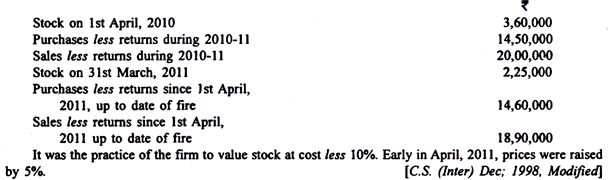

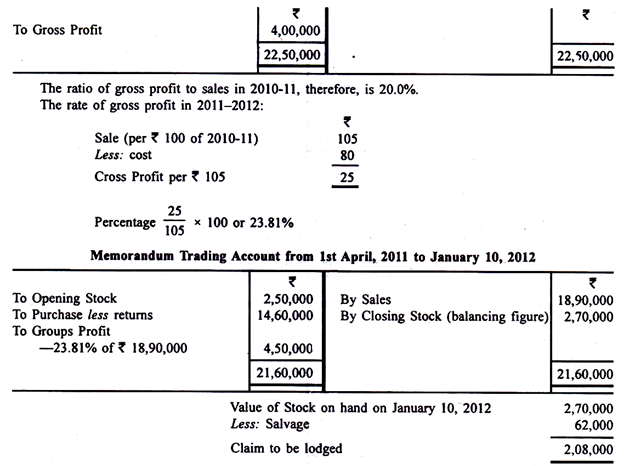

Ilustrasi 5:

Kebakaran terjadi di lokasi X Ltd. pada tanggal 10 Januari 2012. Semua persediaan dimusnahkan kecuali sebesar Rs 62.000. Dari angka-angka berikut, tentukan kerugian yang diderita perusahaan:

Penyelesaian:

Karena tingkat laba kotor tidak diberikan, perlu menyiapkan Akun Perdagangan untuk 2010-11. Stok yang dinilai 10% di bawah biaya, nilai stok harus dinaikkan 1/9 untuk membawanya ke biaya penuh yang merupakan praktik normal.

Ilustrasi. 6:

Pada tanggal 30 Juni 2011, kebakaran yang tidak disengaja menghancurkan sebagian besar stok di gudang Jay Associates.

Stok seharga Rs 30.000 dapat diselamatkan tetapi tidak untuk buku besar toko mereka. Polis asuransi kebakaran berlaku di mana jumlah pertanggungan adalah Rs 3.50.000. Dari catatan yang tersedia, informasi berikut diambil:

(i) Total faktur penjualan selama periode April-Juni sejumlah Rs 30.20.000. Analisis menunjukkan bahwa barang senilai Rs 3.00.000 telah dikembalikan oleh pelanggan sebelum tanggal kebakaran.

(ii) Saham pembuka pada 1.4.2011 adalah Rs 2.20.000 termasuk saham dengan nilai Rs 20.000 menjadi lebih rendah dari harga perolehan dan nilai bersih yang kemudian direalisasikan.

(iii) Pembelian antara 1.4.2011 dan 30.6.2011 adalah Rs 21.00.000.

(iv) Tingkat laba kotor normal adalah 33 1/3% dari penjualan.

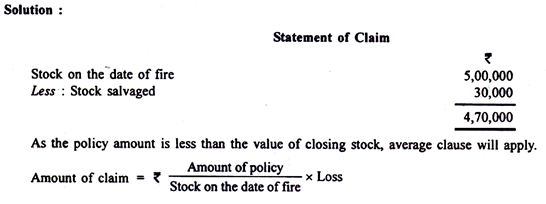

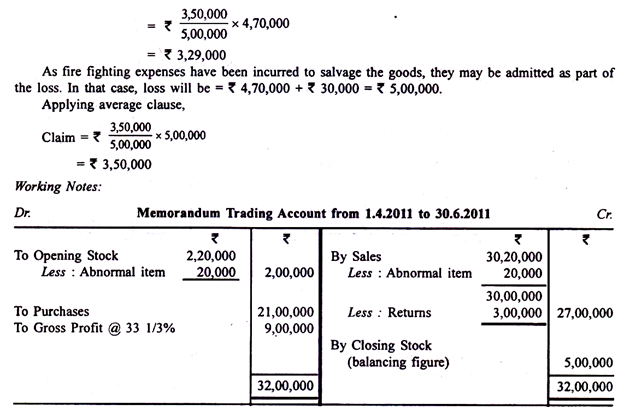

(v) Sejumlah Rs 30.000 dikeluarkan untuk biaya pemadam kebakaran pada hari kebakaran.

Siapkan pernyataan yang menunjukkan klaim asuransi dapat dipulihkan.

Ilustrasi 7:

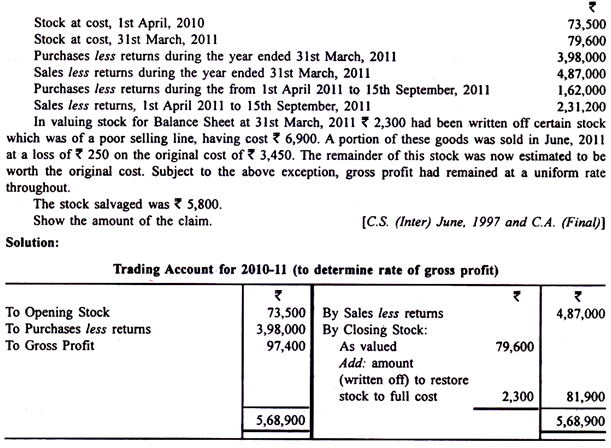

Pada tanggal 15 September 2011, tempat Api dan Batu dihancurkan oleh api tetapi catatan yang cukup disimpan dari mana rincian berikut dipastikan:

Catatan:

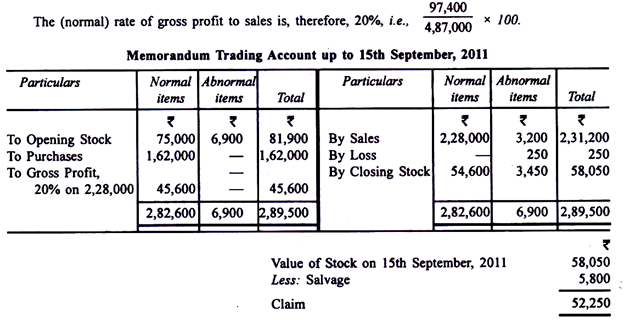

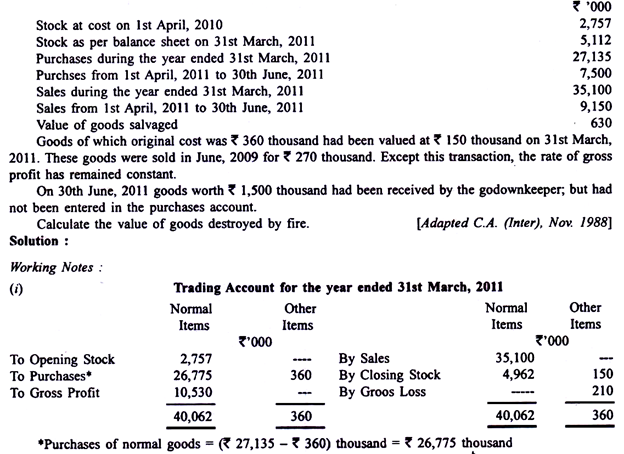

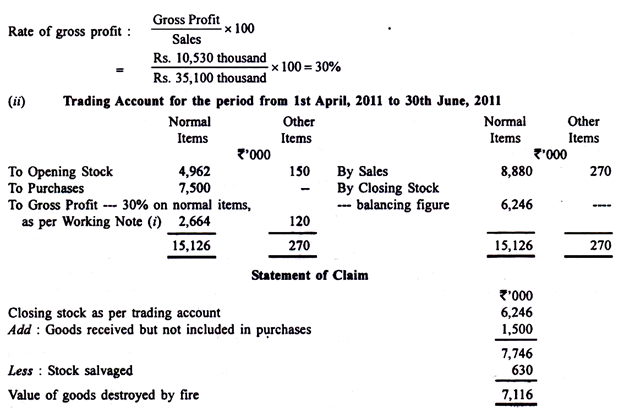

Penting untuk membagi akun perdagangan menjadi dua bagian — satu untuk item normal dan yang lainnya untuk stok abnormal karena, yang terakhir, tidak ada laba kotor dan hanya pada item normal laba kotor 20% diperoleh. Penjualan dari jumlah stok abnormal menjadi Rs 3.200, yaitu Rs 3.450-Rs 250, penjualan dari stok normal adalah Rs 2.31.200 — Rs 3.200 atau Rs 2.28.000.

Ilustrasi 8:

Pada tanggal 1 Juli 2011, gudang Hindustan Limited dihancurkan oleh api. Dari pembukuan, rincian berikut dikumpulkan:

Klausul Rata-Rata:

Untuk mencegah under-insurance, polis asuransi kebakaran sering menyertakan klausul rata-rata. Akibat dari klausul ini adalah bahwa jika jumlah polis kurang dari nilai objek yang diasuransikan, penanggung hanya akan bertanggung jawab atas proporsi kerugian yang ditanggung oleh jumlah polis terhadap total nilai subjek. -urusan. Misalnya, jika saham senilai Rs 4 lakh diasuransikan hanya untuk Rs 3 lakh dan jika kerugian berjumlah Rs 1.80.000, klaim yang diakui oleh perusahaan asuransi adalah Rs 1.80.000 x 3.00.000/4.00.000 = Rs 1 ,35.000.

Ilustrasi 1:

Kebakaran terjadi di lokasi Atul pada tanggal 25 Agustus 2011 ketika sebagian besar stok musnah. Salvage adalah Rs 1, 50.000. Atul memberi Anda informasi berikut untuk periode dari 1 April 2011 hingga 25 Agustus 2011:

(a) Pembelian, Rs 8.05.000.

(b) Penjualan, Rs 9.00.000.

(c) Barang seharga Rs 5.000 diambil oleh Atul untuk digunakan sendiri.

(d) Harga perolehan saham pada tanggal 1 April 2011 adalah Rs 4.00.000.

Selama beberapa tahun terakhir, Atul telah menjual barang dengan margin laba kotor yang konsisten sebesar 33 1/3%.

Polis asuransi adalah untuk Rs 5, 00.000. Itu termasuk klausa rata-rata juga.

Atul meminta Anda menyiapkan pernyataan klaim yang akan dibuat pada perusahaan asuransi.

Ilustrasi 2:

Pada tanggal 31 Agustus 2011, bangunan dan stok perusahaan musnah seluruhnya karena kebakaran; buku-buku rekening, bagaimanapun, disimpan. Untuk mengajukan klaim atas kebijakan kebakaran mereka, mereka meminta saran Anda berdasarkan informasi berikut. Stok di tangan selalu dihargai 5% di bawah biaya:

Jadi, klaim kehilangan persediaan dapat diajukan sebesar Rs 35.000.

Asuransi Diri dan Asuransi Bersama:

Perusahaan dapat membangun cadangan asuransi kebakarannya sendiri yang akan dilakukan dengan mendebet Rekening Laba Rugi setiap tahun dan mengkredit Rekening Provisi Asuransi Kebakaran. Kerugian aktual, jika ada, kemudian akan didebet ke Rekening Provisi ini. Asuransi diri hanya dapat berfungsi jika ada banyak properti dan terletak di pusat geografis yang berbeda atau jika seseorang cukup beruntung untuk membangun persediaan besar sebelum terjadi kerugian. Ketika sebuah perusahaan memutuskan untuk mengambil risiko penuh, melalui pembuatan ketentuan asuransi kebakaran yang sistematis, ini adalah kasus asuransi diri.

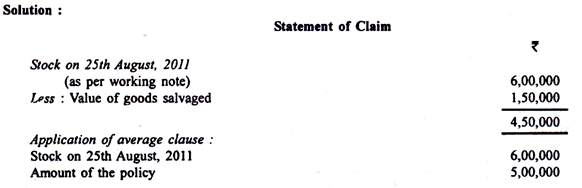

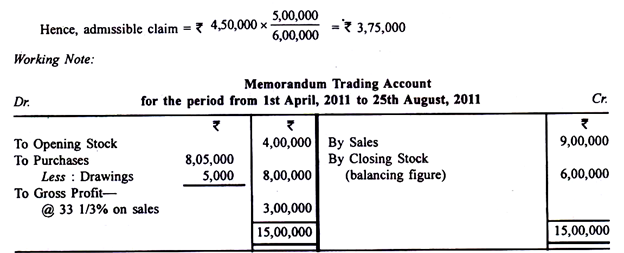

Co-insurance berarti tanggungan sebagian risiko oleh pemilik sendiri. Misalkan, suatu polis memiliki 75% klausul co-insurance. Artinya, dengan tunduk pada klausul rata-rata, penanggung akan membayar jumlah kerugian secara penuh sampai dengan 75% dari nilai obyek. Misalnya, properti seharga Rs 8 lakh diasuransikan dengan klausul co-insurance 75%. Kerugiannya adalah Rs 6 lakh dan jumlah polisnya adalah Rs 6 lakh 50 ribu.

Penanggung akan membayar Rs 6 lakh. Namun, jika jumlah polisnya adalah Rs 5 lakh dan ada penyelamatan sebesar Rs 50 ribu sehingga kerugiannya adalah Rs 4 lakh 50 ribu, klaimnya adalah Rs 3,75,000, yaitu Rs 4,50,000 x 5 ,00,000/6,00,000. (Tanpa klausul co-insurance, klaim akan menjadi Rs 2.81.250 yaitu 4.50.000 x 5.00.000/8.00.000). Perlu dicatat bahwa perusahaan asuransi tidak akan bertanggung jawab lebih dari jumlah polis.