Ketentuan Akuntansi AS-3 tentang Perlakuan Barang Tertentu (Beserta Ilustrasi dan Solusinya)!

1. Bunga dan Dividen:

Arus kas dari bunga dan dividen yang diterima dan dibayarkan harus diungkapkan secara terpisah dan diklasifikasikan berdasarkan sifat perusahaan seperti yang ditunjukkan di bawah ini:

Untuk perusahaan Keuangan:

(i) Bunga yang dibayarkan dan diterima, dividen yang diterima sebagai aktivitas operasi.

(ii) Dividen dibayarkan sebagai aktivitas pendanaan.

Untuk perusahaan lain:

(i) Bunga dan dividen yang diterima sebagai aktivitas investasi.

(ii) Bunga dan dividen yang dibayarkan sebagai aktivitas pendanaan.

2. Barang Luar Biasa:

Arus kas yang terkait dengan pos luar biasa harus diklasifikasikan sebagai yang berasal dari aktivitas operasi, investasi, atau pendanaan sebagaimana mestinya. Itu harus diungkapkan secara terpisah.

Beberapa contoh item tersebut adalah:

(i) Klaim atas hilangnya Saham — aktivitas operasi

(ii) Klaim atas kehilangan aset — aktivitas investasi

(iii) Pemulihan piutang tak tertagih — aktivitas operasi

(iv) Ganti rugi yang dibayarkan/diterima untuk pelanggaran kontrak — aktivitas operasi

(v) Kemenangan dari lotere — Aktivitas investasi

(vi) Biaya tindakan hukum untuk melindungi kepemilikan properti — Aktivitas investasi.

3. Pajak atas Penghasilan:

Arus kas yang timbul dari pajak atas penghasilan harus diungkapkan secara terpisah dan harus diklasifikasikan sebagai arus kas dari aktivitas operasi di bawah mereka dapat secara khusus diidentifikasi dengan pendanaan dan investasi aktivis.

Contohnya:

(i) Penyisihan Pajak untuk tahun berjalan — Biaya non kas dalam aktivitas operasi

(ii) Pembayaran pajak — Arus kas keluar operasi

(iii) Restitusi pajak penghasilan — Arus kas masuk dari aktivitas operasi

(iv) Pajak capital gain — Arus kas keluar dari aktivitas investasi

(v) Pajak dividen perusahaan — Arus kas keluar dari aktivitas pendanaan.

4. Arus Kas Valuta Asing:

Arus kas mata uang asing harus dikonversi dengan kurs tanggal arus kas. Keuntungan/kerugian kurs atas kas dan setara kas dalam mata uang asing akan dilaporkan sebagai bagian dari rekonsiliasi perubahan kas dan setara kas untuk periode tersebut dan oleh karena itu, tidak dilaporkan dalam laporan arus kas.

5. Transaksi Non Tunai:

Transaksi investasi dan pembiayaan yang tidak memerlukan penggunaan kas atau setara kas tidak ditampilkan dalam laporan arus kas.

Contoh transaksi non tunai tersebut adalah:

(i) Penerbitan saham atau surat utang dengan imbalan selain uang tunai yaitu bangunan, mesin dll.

(ii) Konversi surat utang menjadi saham ekuitas.

(iii) Pembelian bisnis melalui penerbitan saham.

AS-3 (Revisi) merekomendasikan bahwa transaksi tersebut dapat diungkapkan di bawah catatan kaki laporan arus kas.

6. Investasi pada Entitas Anak, Entitas Asosiasi, dan Ventura Bersama:

Akuisisi bunga di setiap anak perusahaan, rekanan atau di setiap usaha patungan diperlakukan sebagai “Aktivitas Investasi”. Demikian pula, penjualan atau pelepasan bunga tersebut dan penerimaan bunga atau dividen atas investasi tersebut diperlakukan sebagai “Aktivitas Investasi”.

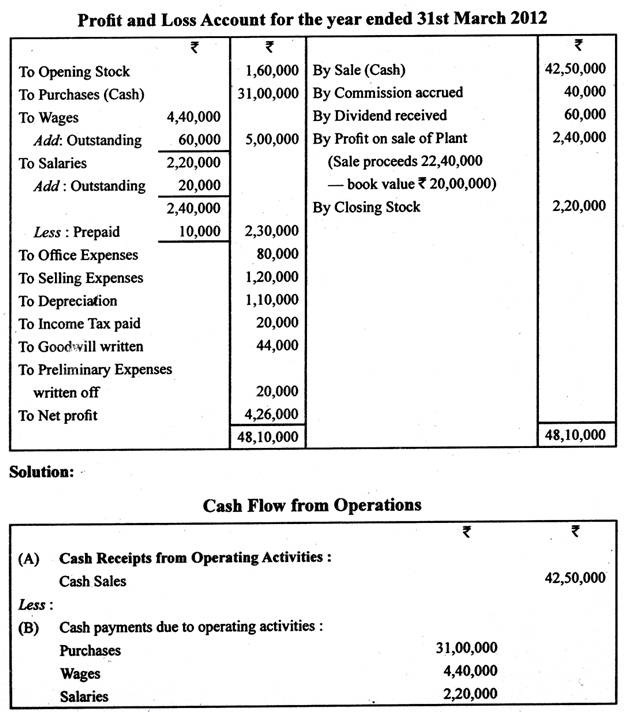

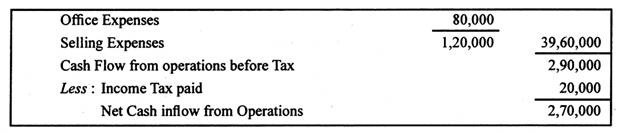

Soal Ilustratif:

Dari Laporan Laba Rugi ABC Ltd berikut untuk tahun yang berakhir pada tanggal 31 Maret 2012, hitung Kas yang dihasilkan dari “Aktivitas Operasi” dengan Metode Langsung:

Catatan:

(1) Biaya non tunai seperti penyusutan, Goodwill yang dihapuskan, Biaya awal yang dihapuskan telah diabaikan karena tidak melibatkan arus kas keluar.

(2) Dividen yang diterima dan laba atas Penjualan Tanaman diperlakukan sebagai arus kas dari ‘aktivitas Investasi’.

(3) Komisi Akrual tidak melibatkan arus kas masuk, oleh karena itu diabaikan.

(4) Perubahan aktiva lancar dan kewajiban lancar diabaikan.