Di sini kami merinci tentang lima istilah berguna berikut yang digunakan dalam penilaian goodwill, yaitu, (1) Laba yang Dapat Dipelihara di Masa Depan, (2) Laba Rata-Rata (3) Modal yang Dipekerjakan, (4) Modal Rata-Rata yang Dipekerjakan, dan (5) Tingkat Pengembalian Normal .

A. Laba yang Dapat Dipelihara di Masa Depan:

Itu tidak lain adalah keuntungan masa depan yang mungkin diperoleh. Estimasi laba masa depan ini harus dipastikan berdasarkan laba masa lalu yang sangat signifikan saat menghitung nilai niat baik.

Poin-poin berikut harus dipertimbangkan dengan hati-hati pada saat memperkirakan laba masa depan:

(i) Biaya kerja normal harus diperhitungkan termasuk penyusutan aset, bunga surat utang, dll.;

(ii) Apresiasi aset tetap seharusnya tidak dimasukkan sedangkan apresiasi aset lancar seharusnya dimasukkan;

(iii) Penghasilan dari aset non-perdagangan harus dikecualikan;

(iv) biaya tidak berulang yang mungkin tidak terjadi di masa depan tidak termasuk;

(v) Penghasilan biasa (yang tidak diharapkan di masa depan) tidak boleh dimasukkan;

(vi) Ketentuan harus dibuat untuk perpajakan;

(vii) Jika ada cadangan yang dibuat, hal yang sama harus dikurangi; dan

(viii) Dividen preferensi harus selalu dikurangkan dari keuntungan.

Ilustrasi 1:

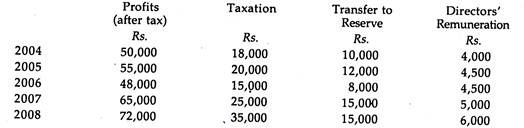

Informasi berikut disajikan untuk lima tahun yang berakhir pada 31 Desember 2008:

Aset tetap telah direvaluasi dan hal yang sama menunjukkan apresiasi sebesar Rs. 5, 00.000 (depresiasi diberikan sebesar @ 10% pa). Perusahaan memiliki modal saham preferensi 8% dari Rs. 1, 00.000. Tarif pajak saat ini dapat diambil @ 50%.

Menghitung laba masa depan yang dapat dipertahankan.

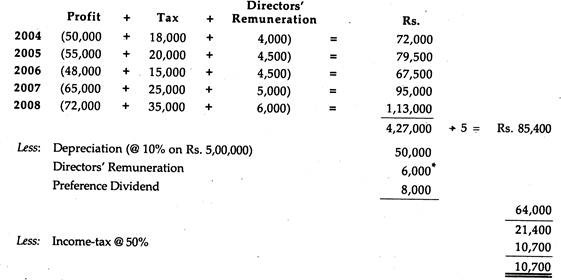

Penyelesaian:

Laba Rata-Rata (sebelum pajak dan remunerasi Direksi) (yaitu Laba + Pajak + Remunerasi Direksi)

Remunerasi direktur telah dianggap sebagai Rs. 6.000, yaitu jumlah yang berlaku pada tanggal 31 Desember 2008, dan bukan rata-rata, karena hal yang sama tidak dapat dibayarkan kurang dari Rs. 6.000 di masa depan.

B. Keuntungan Rata-Rata:

Laba Rata-Rata dapat dihitung dengan cara berikut:

(1) Rata-rata Sederhana; dan

(2) Rata-rata Tertimbang.

(1) Rata-rata Sederhana

Ini tidak lain adalah keuntungan rata-rata sederhana selama beberapa tahun terakhir:

Laba Rata-Rata = Laba Total semua tahun/Jumlah tahun

Ilustrasi 2:

- Ltd. membeli bisnis dari B. Ltd. pada tanggal 31 Desember 2008.

Laba yang diperoleh B. Ltd. untuk tahun sebelumnya yang berakhir pada tanggal 31 Desember setiap tahunnya adalah:

2005 Rp. 10.000

2006 Rp. 15.000

2007 Rp. 13.000

2008 Rp. 12.000

Hitung Laba Rata-Rata.

Penyelesaian:

Perhitungan Laba Rata-Rata:

Keuntungan Rata-Rata = Rp. 10.000 + Rp. 15.000 + Rp. 13.000 + Rp. 12.000/4

= Rp. 12.500

(2) Rata-rata Tertimbang:

Keuntungan sebenarnya dikalikan dengan jumlah bobot masing-masing (katakanlah, 1, 2, 3, dan 4……) untuk mendapatkan jumlah produk:

Laba Rata-Rata = Total Produk/Jumlah. bobot

( Catatan Tutorial: Laba rata-rata tertimbang dipertimbangkan saat tren laba naik.)

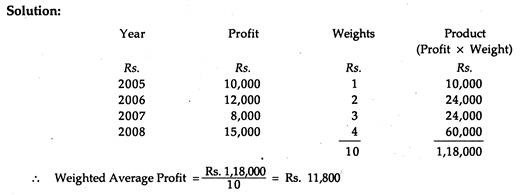

Ilustrasi 3:

Keuntungan X Ltd. selama 4 tahun terakhir adalah di bawah tahun 2005 Rs. 10.000; 2006 Rp. 12.000; 2007 Rp. 8.000; 2008 Rp. 15.000. Hitung keuntungan rata-rata tertimbang setelah menetapkan bobot 1, 2, 3 dan 4 secara berurutan untuk keuntungan.

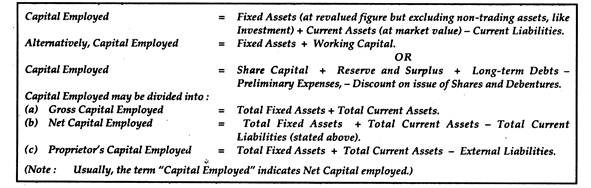

C. Modal yang Dipekerjakan:

Pada saat menghitung niat baik suatu perusahaan, sangat penting untuk memastikan nilai Modal yang digunakan, karena laba suatu perusahaan hanya dapat dibenarkan dalam hal modal yang digunakan.

Modal yang digunakan dapat dihitung dengan bantuan sebagai berikut:

Ilustrasi 4:

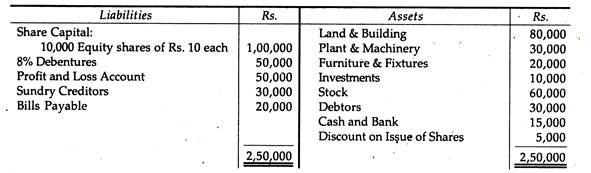

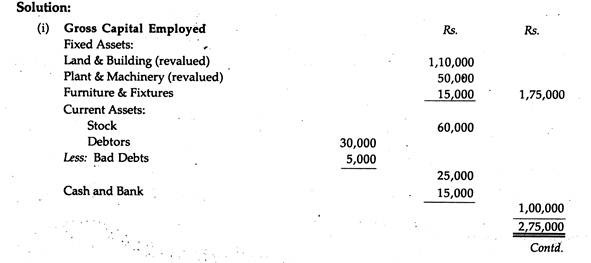

Dari Neraca X Co. Ltd. berikut pada 31.12.2008, pastikan jumlah Modal yang Dipekerjakan:

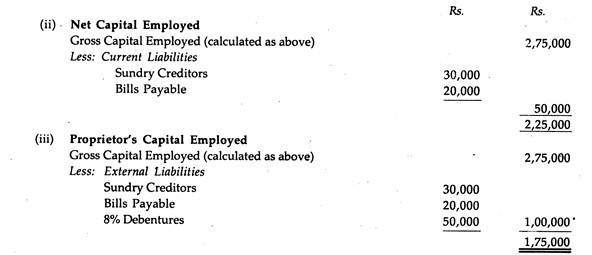

(i) Modal Bruto yang Digunakan;

(ii) Modal Bersih yang Digunakan; dan

(iii) Modal Pemilik yang Dipekerjakan:

Anda juga diberi tahu bahwa nilai sebenarnya dari Gedung tersebut sekarang adalah Rs. 1, 10.000 dan nilai pasar Furniture & Fixture hanya Rs. 15.000. Nilai pasar saat ini dari Pabrik & Mesin adalah Rs. 50.000. Dari Debitur, Rs. 5.000 dianggap buruk.

D. Modal Rata-Rata yang Dipekerjakan:

Ini adalah versi modifikasi dari modal yang digunakan.

Modal rata-rata yang digunakan dapat dihitung dengan menambahkan modal penutup yang digunakan dengan modal awal yang digunakan dan membaginya dengan dua:

E. Tingkat Pengembalian Normal:

Penilaian goodwill sangat dipengaruhi oleh tingkat pendapatan yang diharapkan oleh investor dari investasi mereka – karena tingkat keuntungan normal dipastikan dari ekspektasi investor tersebut di atas.

Pengembalian yang memuaskan investor umum atas investasinya dalam bisnis atau industri disebut Tingkat Pengembalian Normal. Ini juga dikenal sebagai Tingkat Pengembalian Rata-Rata, Tingkat Pendapatan Normal, Hasil, Tingkat Pengembalian yang Wajar, Tingkat Ekspektasi Umum, Tingkat Pengembalian Standar dll.

Tingkat pengembalian normal harus disesuaikan setelah menyesuaikan kondisi tertentu:

(i) Suku Bunga Bank yang Lebih Tinggi:

Jika suku bunga bank meningkat, investor juga mengharapkan tingkat pengembalian yang lebih tinggi,

(ii) Periode Investasi:

Jika jangka waktu investasi pendek, maka tingkat pengembalian akan lebih rendah, begitu pula sebaliknya.

(iii) Risiko:

Investasi berisiko selalu membutuhkan tingkat pengembalian yang lebih tinggi.

(iv) Ledakan umum:

Jika ada ledakan di industri, investor mengharapkan tingkat pengembalian yang lebih tinggi dan, dengan demikian, tingkat pengembalian normal meningkat.