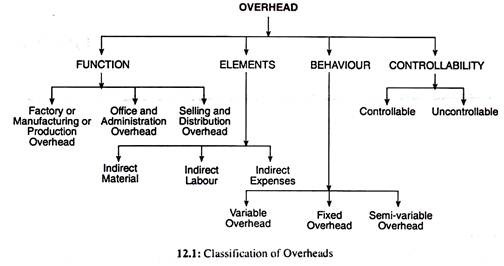

Poin-poin berikut menyoroti empat kategori dalam klasifikasi biaya overhead. Kategori tersebut adalah: 1. Klasifikasi Bijaksana Fungsi 2. Klasifikasi Bijaksana Elemen 3. Klasifikasi Bijaksana Perilaku 4. Klasifikasi Bijaksana Pengendalian.

Kategori # 1. Klasifikasi Berdasarkan Fungsi:

Dengan metode ini, biaya overhead diklasifikasikan berdasarkan fungsi utama perusahaan.

Dengan demikian, itu termasuk:

(a) Overhead Pabrik atau Manufaktur atau Produksi;

(b) Overhead Kantor dan Administrasi;

(c) Overhead Penjualan dan Distribusi.

(a) Overhead Pabrik atau Manufaktur atau Produksi:

Biaya overhead ini mencakup semua biaya tidak langsung (termasuk bahan tidak langsung, tenaga kerja tidak langsung, dan biaya tidak langsung) yang dikeluarkan untuk tujuan kegiatan produksi yang dimulai dari pengadaan bahan dan diakhiri dengan penyelesaian utama produk, misalnya Penyusutan Pabrik dan Mesin, Penerangan dan Pemanasan, Asuransi Pabrik dan Mesin, toko bahan habis pakai, Biaya suku cadang, Perbaikan Pabrik dan Mesin dll.

Biaya overhead ini juga termasuk biaya yang berkaitan dengan administrasi pabrik, misalnya Percetakan & Alat Tulis, Pos dan Telegram, Remunerasi untuk direktur, atau pejabat tinggi lainnya yang terkait dengan proses produksi pabrik.

(b) Overhead Kantor dan Administrasi :

Overhead ini mencakup semua biaya yang berhubungan dengan Perkantoran dan Administrasi yang tidak dapat langsung berhubungan dengan produksi tetapi berhubungan secara tidak langsung. Dengan kata lain, pengeluaran seperti ini adalah: Remunerasi Direktur, Sewa Kantor dan Pajak, Penerangan Kantor, Percetakan dan Alat Tulis, biaya Audit dan Hukum, Biaya Bank, Gaji staf, dll.

(c) Overhead Penjualan dan Distribusi:

Beban Penjualan dan Distribusi adalah beban yang dikeluarkan untuk tujuan aktivitas penjualan.

Pengeluaran ini meliputi:

(a) Menjual, dan

(b) Beban distribusi yang selanjutnya menyatakan:

(a) Beban Penjualan:

Pengeluaran ini termasuk: Biaya iklan, Gaji salesman, Biaya promosi, Biaya showroom, Biaya perjalanan salesman, Biaya daftar harga dan katalog, Biaya yang dikeluarkan untuk mempertahankan ‘Layanan Purna Jual’, dll.

Beban Distribusi:

Pengeluaran ini meliputi: Overhead Pengangkutan, Sewa Godown, Biaya Pengepakan Kedua, Biaya pemeliharaan dan pengoperasian kendaraan pengiriman, Rekondisi kontainer kosong yang dikembalikan oleh pelanggan untuk digunakan kembali, dll.

Kategori # 2. Klasifikasi Elemen:

Metode ini sebenarnya mengikuti, dalam arti sebenarnya dari istilah tersebut, definisi yang tepat dari overhead dimana overhead tersebar ke berbagai elemen sebagai:

(a) Bahan Tidak Langsung;

(b) Tenaga Kerja Tidak Langsung; atau

(c) Biaya Tidak Langsung.

(a) Bahan Tidak Langsung:

Bahan tidak langsung termasuk yang berikut ini: Barang yang Dapat Dikonsumsi, Peralatan Lepas, Bahan Bakar, Minyak pelumas, limbah kapas, kerugian yang timbul dari kerusakan gudang, peralatan kecil untuk penggunaan umum, dll.

(b) Tenaga Kerja Tidak Langsung:

Tenaga kerja tidak langsung meliputi: Gaji untuk staf pengawas dan manajer kerja, pembayaran untuk waktu menganggur, cuti dan hari libur, gaji mandor, kontribusi majikan untuk PF, upah untuk pekerja pemeliharaan, upah penjaga toko dll.

(c) Biaya Tidak Langsung:

Pengeluaran tidak langsung meliputi: Sewa, Tarif dan Pajak, Asuransi, Biaya perjalanan, Perbaikan dan pemeliharaan Pabrik dan Mesin, Penyusutan Pabrik dan Mesin yang digunakan untuk tujuan produksi, Biaya kantin, Biaya yang berkaitan dengan penyimpanan dan penanganan toko, dll.

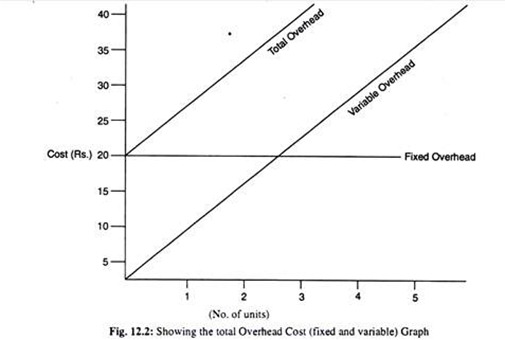

Kategori # 3. Klasifikasi Behaviour-Wise:

Beberapa overhead yang cenderung bervariasi dengan volume produksi secara langsung yaitu overhead variabel. Pada saat yang sama, ada beberapa biaya overhead yang secara praktis tidak bervariasi, melainkan tetap, berapa pun volume produksinya, yaitu biaya tetap. Dan ada beberapa overhead yang sebagian dapat bervariasi dan sebagian tetap yaitu, tidak mengubah, yaitu overhead semi-variabel.

Dengan demikian, klasifikasi perilaku-bijaksana terdiri dari:

sebuah. Overhead variabel;

- Overhead tetap;

- Overhead semi-variabel.

(a) Overhead Variabel:

Overhead variabel adalah overhead yang cenderung bervariasi secara langsung dengan perubahan volume output. Dinyatakan bahwa ada hubungan linier antara volume output dan overhead variabel. Karena biaya overhead variabel cenderung bervariasi dengan volume output, biaya variabel per unit kemungkinan akan tetap konstan di semua tingkat meskipun total biaya variabel akan bervariasi dengan volume produksi. Contohnya adalah: bahan tidak langsung, tenaga kerja tidak langsung, komisi penjual, bahan bakar, dll.

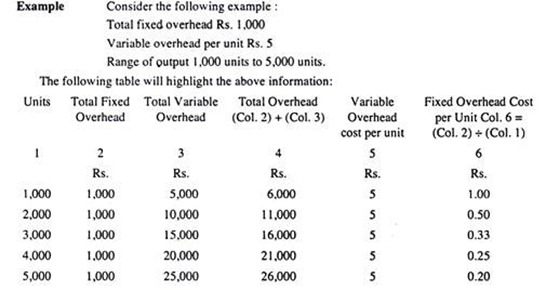

(b) Overhead Tetap:

Biaya overhead tetap adalah biaya overhead yang tidak bervariasi dengan volume output dalam rentang aktivitas tertentu dan dalam periode waktu tertentu. Sangat menarik untuk dicatat bahwa karena biaya tetap tetap tidak terpengaruh oleh volume output, biaya per unit suatu produk akan berkurang jika volume output meningkat, dan sebaliknya dalam kasus sebaliknya.

Contoh overhead tetap adalah: Sewa, Tarif dan Pajak, Gaji, Penyusutan Mesin dan Bangunan, Bunga Modal, Biaya Audit, dll.

Peran overhead variabel dan overhead tetap dapat direpresentasikan dengan lebih baik dengan bantuan diagram berikut:

Dari tabel di atas menjadi jelas bahwa biaya variabel per unit tetap sama terlepas dari volume output, tetapi biaya overhead tetap secara bertahap menurun seiring dengan peningkatan volume output.

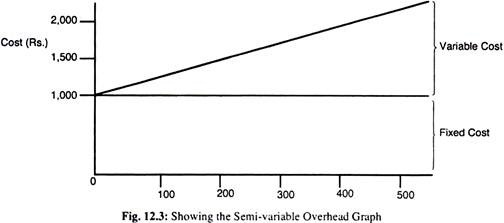

(c) Overhead Semi-Variabel :

Telah dinyatakan di atas bahwa biaya overhead semivariabel adalah biaya yang sebagian bervariasi dengan volume output dan sebagian lagi tetap pada tingkat aktivitas tertentu. Overhead ini meliputi: Penyusutan Pabrik dan Mesin, Perbaikan dan Pemeliharaan Pabrik dan Mesin, dll. (misalnya, jika volume output tidak banyak berubah, biaya perbaikan dan pemeliharaan tetap hingga tingkat tertentu, tetapi jika volume produksi meningkat, biaya tambahan mungkin dikeluarkan untuk perbaikan dan pemeliharaan.

Overhead semi-variabel dapat direpresentasikan dengan grafik berikut:

Terlihat jelas dari grafik di atas bahwa bagian tetap dari overhead semivariabel adalah Rs. 1.000 tetapi overhead variabel meningkat dengan volume output.

Kategori # 4. Klasifikasi Bijaksana Pengendalian:

Di bawah metode ini, overhead dikelompokkan menjadi (a) Terkendali, dan (b) Tidak terkendali.

(a) Terkendali:

Overhead variabel dapat dikontrol karena cenderung bervariasi dengan volume output, yaitu sesuai dengan kebutuhan manajemen.

(b) Tidak dapat dikendalikan:

Overhead tetap diperlakukan sebagai overhead yang tidak dapat dikendalikan karena overhead ini tidak dapat dikontrol, yaitu tidak bergantung pada volume produksi.