Mari kita melakukan studi mendalam tentang fitur dan pengecualian dari Komite Tugas Peraturan Bank.

Fitur Panitia Tugas:

Fitur pedoman yang dikeluarkan oleh RBI pada Desember 1980 adalah:

(a) Pendapatan Tahunan Akun:

Mengingat informasi bahwa sistem kredit tunai tidak dapat sepenuhnya digantikan oleh sistem peminjaman lain, RBI merasa perlu untuk merampingkan sistem dengan peninjauan ulang batas secara berkala untuk memverifikasi kelangsungan hidup peminjam dan untuk menilai kebutuhan- berdasarkan karakter batas mereka.

Semua bank terjadwal diharuskan meninjau rekening peminjam yang memiliki batas modal kerja Rs. 10 lakh atau lebih setidaknya sekali dalam setahun.

Jika batas peminjam melebihi Rs. 50 lakh atau lebih, dia diharuskan untuk menyerahkan pernyataan triwulanan untuk tujuan tersebut.

(b) Bifurkasi Akun dihentikan:

RBI menarik arahan masa lalunya yang dikeluarkan ke bank terjadwal yang mengharuskan mereka untuk membagi dua rekening kredit tunai menjadi pinjaman permintaan, komponen kredit tunai dan membebankan suku bunga diferensial. Jika akun sudah bercabang dua, tarif diferensial harus dihapuskan segera.

RBI menunjukkan empat langkah berikut yang berlaku pada semua peminjam yang memiliki batas modal kerja total Rs. 50 lakh ke atas:

(i) Batas Level Puncak dan Non-Puncak:

Bank harus menetapkan batas kredit terpisah untuk peminjam sesuai dengan tingkat puncak normal dan tingkat non-puncak sejauh mungkin yang akan dipilih berdasarkan kinerja peminjam di masa lalu dan penggunaan batas tersebut.

Pada saat yang sama, jangka waktu peminjam harus digunakan harus ditentukan. Untuk industri berbasis pertanian dan industri barang konsumsi, batasan terpisah harus ditetapkan karena mereka memiliki permintaan musiman atas produk mereka; untuk yang lain, hanya satu batasan yang harus ditetapkan oleh bank.

(ii) Penarikan Dana:

Setelah menyetujui batas kredit, peminjam harus menunjukkan, sebelum dimulainya setiap kuartal, kebutuhan dana yang diharapkan pada kuartal tersebut. Batas tersebut dikenal sebagai batas operasi. Diharapkan bahwa peminjam harus menarik dana dari bank dalam batas operasi pada kuartal tersebut dengan tunduk pada batas toleransi 10% dengan cara apa pun.

Artinya, jika peminjam menarik jumlah yang lebih dari atau kurang dari batas toleransi itu, hal yang sama dianggap sebagai penyimpangan dalam rekening dan, sebagai konsekuensinya, bank harus mengambil langkah-langkah perbaikan untuk menghindari terulangnya penyimpangan dana tersebut. di masa depan yang sebenarnya merupakan produk dari perencanaan peminjam yang cacat.

(iii) Batasan Sementara:

Bank, harus sangat berhati-hati dengan permintaan yang dibuat oleh peminjam untuk batas ad hoc/sementara yang melebihi batas yang dikenakan untuk memenuhi kontinjensi yang tidak terduga. Batasan tersebut harus diperbolehkan untuk jangka waktu pendek yang telah ditentukan sebelumnya dan dalam bentuk pinjaman permintaan atau akun kredit tunai yang ‘tidak dapat dioperasikan’ yang akan dikenakan bunga tambahan sebesar 1% di atas dan di atas tarif normal.

Tetapi jika peminjam tidak dapat memberikan kontribusi tambahan yang sesuai untuk tujuan ini, bank akan menolak begitu saja.

(iv) Kontribusi Peminjam:

RBI menekankan perlunya mengurangi ketergantungan berlebihan pada kredit bank oleh peminjam menengah dan besar. Peminjam harus meningkatkan kontribusinya terhadap modal kerja. Bank harus menilai keuangan bank maksimum yang diperbolehkan dengan menerapkan metode peminjaman kedua yang direkomendasikan oleh Komite Tandon.

Artinya, dengan metode ini, peminjam harus memberikan kontribusi dari (i) dana miliknya, dan (ii) pinjaman berjangka jumlah yang harus setidaknya 25% dari total aktiva lancar. Singkatnya, kontribusi peminjam terhadap modal kerja harus ditingkatkan dari 25% kesenjangan modal kerja (di bawah Metode 1) menjadi 25% dari total aset lancar yang menghasilkan rasio lancar 1,3: 1 bukannya 1: 1 rasio lancar.

Pengaturan selama Masa Transisi:

Jika ternyata peminjam tidak memenuhi persyaratan di atas, bank dapat segera memisahkan kelebihan pinjaman dan dapat memperlakukannya sama dengan Working Capital Term Loan (WCTL). Pinjaman ini harus dilunasi oleh peminjam dengan angsuran setengah tahunan dalam jangka waktu tidak lebih dari 5 tahun.

Tentu saja, bank dapat membebankan tingkat bunga yang lebih tinggi untuk tujuan ini yang tidak boleh melebihi plafon untuk mendorong pembayaran lebih awal. Bank juga dapat mengenakan tarif penalti jika terjadi wanprestasi dalam pembayaran kembali pinjaman tersebut.

Batas Kredit Tambahan:

Bank diizinkan untuk memberikan batas kredit tambahan kepada peminjam, jika batas tersebut diperlukan untuk peningkatan produksi. Tetapi bank harus bersikeras pada (i) rasio lancar inkremental 1,33:1, dan (ii) komponen WCTL tidak boleh dinaikkan.

Pengecualian:

Namun, RBI mengecualikan kategori peminjam berikut dari pemenuhan persyaratan ini:

(a) Perusahaan baru melayang sebelum 8 Desember 1980.

(b) Perusahaan menunjukkan tanda-tanda penyakit yang baru jadi.

(c) Perusahaan yang telah menyelesaikan modernisasi atau ekspansi yang diprogramkan sebelum rekomendasi Komite Tugas.

(d) Peminjam yang gagal membayar cicilan/bunga karena lembaga term lending, jika upaya penjadwalan ulang cicilan tidak berhasil.

Dalam kategori peminjam di atas, RBI telah menyarankan bank terjadwal untuk memeriksa dengan cermat posisi keuangan berdasarkan laporan arus kas/arus dana dan informasi relevan lainnya.

Jika mereka puas, mereka dapat menilai persyaratan kredit peminjam tanpa menerapkan metode pinjaman kedua yang direkomendasikan oleh Komite Tandon yang diizinkan hanya untuk jangka waktu 3 tahun dan bank, dalam kasus ini, harus memberi kesan kepada peminjam tentang kegunaannya. dari mengubah-over ke metode kedua.

RBI juga mengklarifikasi bahwa langkah-langkah di atas tidak berlaku dalam kasus yang menikmati batas modal kerja agregat di bawah Rs. 50 lakh tetapi melebihi tingkat ini karena sanksi batas kredit tambahan untuk periode sementara.

RBI juga menyarankan untuk mengadopsi pendekatan yang fleksibel jika eksportir tidak dapat memberikan kontribusi tambahan untuk batas kredit tambahan yang dikenakan sanksi untuk transaksi ekspor tertentu. Jika setiap peminjam mengekspor sebagian besar produksinya dan WCTL harus dipotong dari batas kredit parkir yang ada, bank dapat mengidentifikasi WCTL secara nasional.

Artinya, jumlah kelebihan pinjaman dapat diidentifikasi tetapi tidak ditransfer ke akun terpisah untuk tingkat bunga konsesi.

Peminjam harus memberikan kontribusi jumlah yang diperlukan dalam jangka waktu 5 tahun.

Ilustrasi 1:

Perhitungan Kebutuhan Modal Kerja dan Pinjaman Bank Yang Diijinkan:

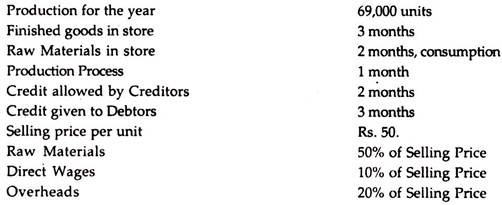

Anda diberikan informasi berikut sehubungan dengan XYZ Ltd. untuk memastikannya adalah:

Ada siklus produksi dan penjualan reguler dan upah serta biaya overhead bertambah secara merata. Upah dibayarkan pada bulan akrual berikutnya. Bahan diperkenalkan di awal siklus produksi.

Anda diminta untuk mencari tahu:

(i) Persyaratan modal kerjanya.

(ii) Pinjaman bank yang diperbolehkan sesuai metode pinjaman pertama dan kedua. [Final ICWA]

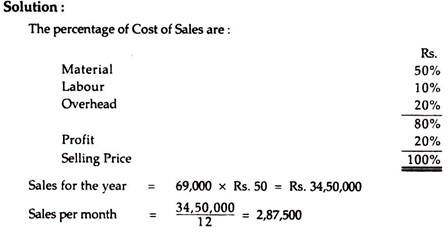

Jumlah yang harus diblokir dalam Bahan, Tenaga Kerja, dan Overhead per bulan adalah:

Prakiraan Kebutuhan Modal Kerja:

Persyaratan Modal Kerja

Pinjaman Bank yang Diizinkan:

Ilustrasi 2:

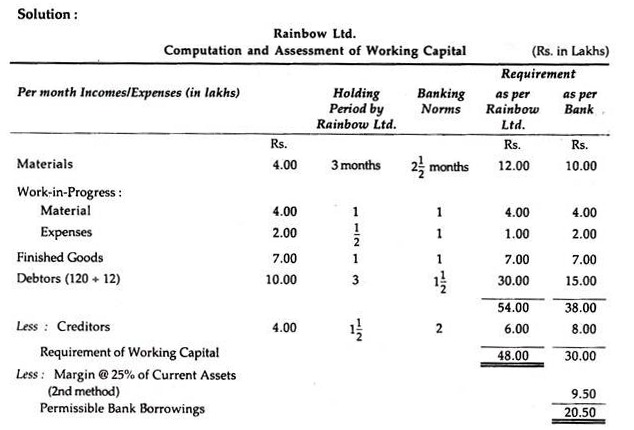

Rainbow Ltd. telah memulai unit baru yang dijadwalkan untuk masuk ke produksi komersial segera dan Anda telah diminta untuk menilai kebutuhan modal kerja dan juga berapa banyak yang kemungkinan besar akan disediakan oleh bank.

Informasi berikut tersedia:

(a) Perkiraan hasil kerja untuk tahun pertama operasi:

(b) Perusahaan diharuskan untuk memberikan kredit 3 bulan kepada pelanggannya:

Di sisi lain, perusahaan akan menikmati kredit 1½ bulan dari krediturnya untuk pembelian bahan.

Stok bahan harus disimpan untuk konsumsi 3 bulan. Pekerjaan dalam proses setiap saat akan diwakili oleh bahan (1 bulan) dan biaya (2½ bulan). Ada keterlambatan 1 bulan sebelum barang jadi terjual.

(c) Berikut adalah norma holding yang diterima oleh bank untuk industri tertentu:

Siapkan laporan memberikan penilaian Anda dengan komentar Anda. Anda dapat membuat asumsi yang dianggap perlu dan relevan dalam hubungan ini.

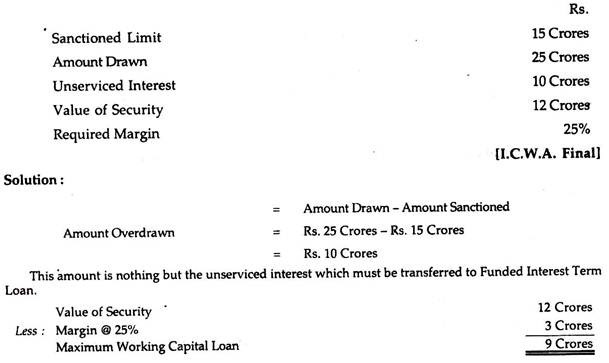

Ilustrasi 3:

Dari angka-angka berikut, hitung Pinjaman Berjangka Modal Kerja dan bunga yang didanai dari pinjaman berjangka Perusahaan:

Dengan demikian, dari total pinjaman yang dikenai sanksi sebesar 15 crores, 9 crores dapat dikenakan sanksi sebagai Pinjaman Modal Kerja dan sisanya 6 crores sebagai Pinjaman Berjangka Modal Kerja.