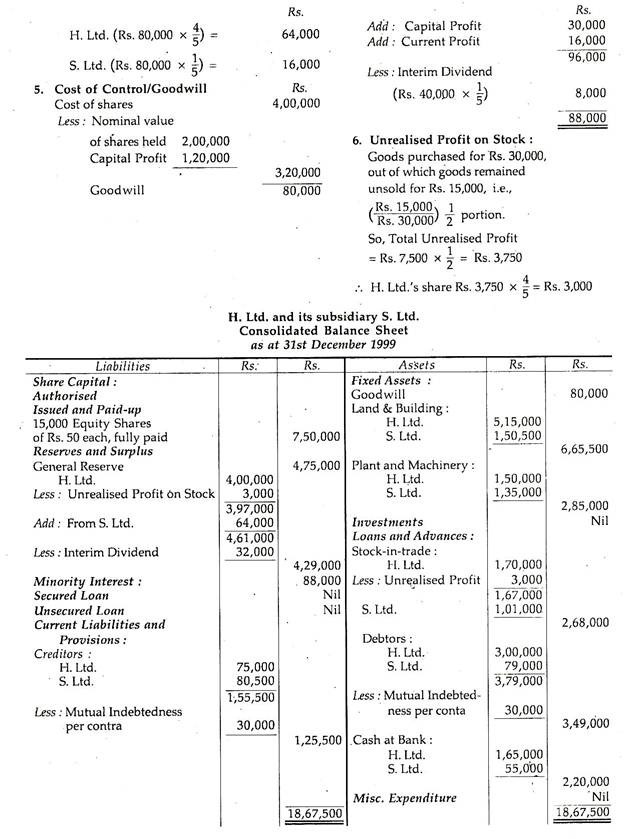

Poin-poin berikut akan menyoroti tiga langkah pembayaran dividen interim.

(a) Pertama, jumlah total dividen interim (yaitu,% dividen atas Modal Saham Anak Perusahaan Co.) harus ditambahkan dengan laba saat ini;

(b) Mengurangi bagian anak perusahaan atas dividen interim dari Hak Minoritas;

(c) Mengurangi bagian Perusahaan Induk atas dividen interim dari Neraca Laba Rugi perusahaan induk di sisi kewajiban Neraca Konsolidasi.

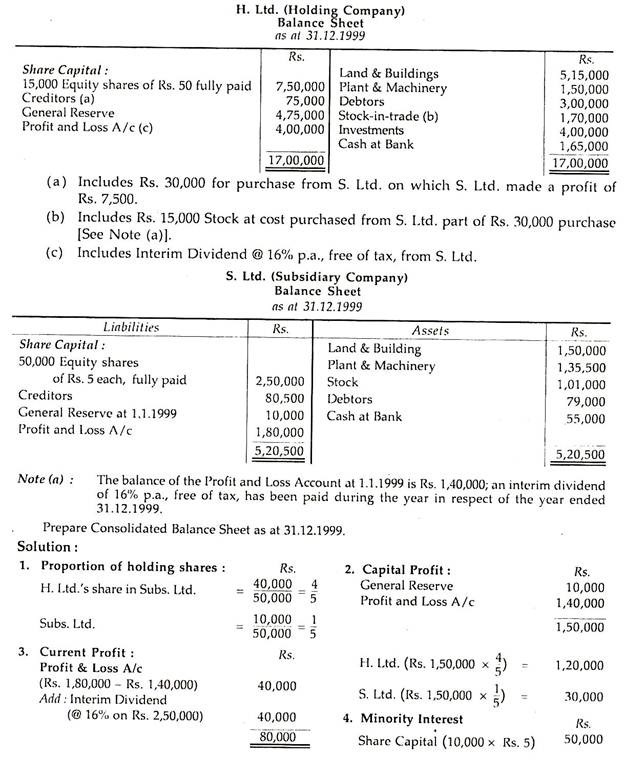

Ilustrasi 1:

- Ltd. mengakuisisi 40.000 saham di S. Ltd. pada 1.1.1999, dengan biaya total sebesar Rs. 4,00,000.

Neraca pada tanggal 31-12-1999, pada saat pembukuan kedua perusahaan dibuat, adalah sebagai berikut: