Artikel yang disebutkan di bawah memberikan pandangan yang dekat pada laporan arus kas (Revisi) AS-3.

Objektif:

Informasi tentang arus kas suatu perusahaan berguna dalam menyediakan pengguna laporan keuangan dengan dasar untuk menilai kemampuan perusahaan untuk menghasilkan kas dan setara kas dan kebutuhan perusahaan untuk memanfaatkan arus kas tersebut.

Keputusan ekonomi yang diambil oleh pengguna memerlukan evaluasi atas kemampuan suatu perusahaan untuk menghasilkan kas dan setara kas serta waktu dan kepastian pembuatannya.

Pernyataan tersebut berkaitan dengan penyediaan informasi tentang perubahan historis kas dan setara kas suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas selama periode dari aktivitas operasi, investasi dan pendanaan.

Cakupan:

Perusahaan harus menyiapkan Laporan Arus Kas dan harus menyajikannya untuk setiap periode penyajian laporan keuangan.

Pengguna laporan keuangan perusahaan tertarik pada bagaimana perusahaan menghasilkan dan menggunakan setara kas. Hal ini terjadi terlepas dari sifat aktivitas perusahaan dan terlepas dari apakah kas dapat dipandang sebagai produk perusahaan, seperti yang mungkin terjadi pada perusahaan keuangan. Perusahaan membutuhkan uang tunai untuk alasan yang sama, betapapun berbedanya aktivitas penghasil pendapatan utama mereka. Mereka membutuhkan uang tunai untuk menjalankan operasi mereka, untuk membayar kewajiban mereka, dan untuk memberikan pengembalian kepada investor mereka.

Manfaat Informasi Arus Kas:

Laporan arus kas, bila digunakan bersama dengan laporan keuangan lainnya, memberikan informasi yang memungkinkan pengguna untuk mengevaluasi perubahan aset bersih suatu perusahaan, struktur keuangannya (termasuk likuiditas dan solvabilitasnya), dan kemampuannya untuk mempengaruhi jumlah dan waktu. arus kas untuk beradaptasi dengan keadaan dan peluang yang berubah.

Informasi arus kas berguna dalam menilai kemampuan perusahaan untuk menghasilkan kas dan setara kas dan memungkinkan pengguna mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan.

Ini juga meningkatkan komparabilitas pelaporan kinerja operasi oleh perusahaan yang berbeda karena menghilangkan efek dari penggunaan perlakuan akuntansi yang berbeda untuk transaksi dan peristiwa yang sama.

Informasi arus kas historis sering digunakan sebagai indikator jumlah, waktu, dan kepastian arus kas masa depan. Hal ini juga berguna dalam memeriksa keakuratan penilaian arus kas masa lalu dan dalam memeriksa hubungan antara profitabilitas dan arus kas bersih dan dampak perubahan harga.

Definisi:

Istilah-istilah berikut digunakan dalam Pernyataan ini dengan arti yang ditentukan:

Kas terdiri dari kas dan giro pada bank.

Setara kas adalah investasi jangka pendek yang sangat likuid yang siap dikonversi menjadi kas dalam jumlah yang diketahui dan memiliki risiko perubahan nilai yang tidak signifikan.

Arus kas adalah arus masuk dan keluar dari kas dan setara kas.

Aktivitas operasi adalah aktivitas penghasil pendapatan utama perusahaan dan aktivitas lain yang bukan investasi dari aktivitas pendanaan.

Aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang dan investasi lain yang tidak termasuk setara kas.

Aktivitas pendanaan adalah aktivitas yang menghasilkan perubahan dalam ukuran dan komposisi modal pemilik termasuk modal saham preferensi dalam kasus perusahaan dan pinjaman dalam perusahaan.

Kas dan setara kas:

Setara kas dimiliki untuk tujuan memenuhi komitmen kas jangka pendek dan bukan untuk investasi atau tujuan lainnya. Agar suatu investasi memenuhi syarat sebagai setara kas, investasi tersebut harus siap dikonversikan menjadi sejumlah kas yang diketahui dan tunduk pada risiko perubahan nilai yang tidak signifikan.

Oleh karena itu, suatu investasi biasanya memenuhi syarat sebagai setara kas hanya jika memiliki jatuh tempo yang singkat, katakanlah, tiga bulan atau kurang, sejak tanggal perolehannya. Investasi dalam saham dikecualikan dari setara kas kecuali, secara substansi, setara kas; misalnya, saham preferensi suatu perusahaan yang diperoleh tidak lama sebelum tanggal penebusan yang ditentukan (asalkan hanya ada risiko kegagalan perusahaan yang tidak signifikan untuk membayar jumlah tersebut pada saat jatuh tempo).

Arus kas mengecualikan pergerakan antara pos-pos yang merupakan kas atau setara kas karena komponen ini merupakan bagian dari pengelolaan kas suatu perusahaan dan bukan bagian dari aktivitas operasi, investasi, dan pendanaannya. Manajemen kas mencakup investasi kelebihan kas dalam setara kas.

Penyajian Laporan Arus Kas:

Laporan arus kas harus melaporkan arus kas selama periode yang diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

Suatu perusahaan menyajikan kasnya dari aktivitas operasi, investasi dan pendanaan dengan cara yang paling sesuai dengan bisnisnya. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna untuk menilai dampak aktivitas tersebut terhadap posisi keuangan perusahaan dan jumlah kas dan setara kasnya. Informasi ini juga dapat digunakan untuk mengevaluasi hubungan antara aktivitas tersebut.

Satu transaksi dapat mencakup arus kas yang diklasifikasikan secara berbeda. Sebagai contoh, ketika cicilan yang dibayarkan sehubungan dengan aset tetap yang diperoleh atas dasar pembayaran yang ditangguhkan mencakup bunga dan pinjaman, elemen bunga diklasifikasikan dalam aktivitas pendanaan dan elemen pinjaman diklasifikasikan dalam aktivitas investasi.

Kegiatan operasi:

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator utama sejauh mana operasi perusahaan telah menghasilkan arus kas yang cukup untuk mempertahankan kemampuan operasi perusahaan, membayar dividen, membayar kembali pinjaman, dan melakukan investasi baru tanpa jaminan. sumber pendanaan eksternal. Informasi tentang komponen tertentu dari arus kas operasi historis berguna, bersama dengan informasi lainnya, dalam meramalkan arus kas operasi masa depan.

Arus kas dari aktivitas operasi terutama berasal dari aktivitas penghasil pendapatan utama perusahaan. Oleh karena itu, umumnya merupakan hasil dari transaksi dan peristiwa lain yang masuk ke dalam penentuan laba atau rugi bersih.

Contoh arus kas dari aktivitas operasi adalah:

(a) Penerimaan kas dari penjualan barang dan pemberian jasa;

(b) Penerimaan kas dari royalti, biaya, komisi, dan pendapatan lainnya;

(c) pembayaran tunai kepada pemasok barang dan jasa;

(d) Pembayaran tunai untuk dan atas nama karyawan;

(e) Penerimaan kas dan pembayaran tunai dari perusahaan asuransi untuk premi dan klaim, anuitas dan manfaat polis lainnya;

(f) Pembayaran kas pengembalian pajak penghasilan kecuali dapat secara khusus diidentifikasikan dengan aktivitas pendanaan dan investasi; dan

(g) Penerimaan dan pembayaran kas sehubungan dengan kontrak masa depan, kontrak forward, kontrak opsi, dan kontrak swap ketika kontrak diadakan untuk tujuan transaksi atau perdagangan.

Beberapa transaksi, seperti penjualan tanaman, dapat menimbulkan keuntungan atau kerugian yang termasuk dalam penentuan laba atau rugi bersih. Namun, arus kas yang berkaitan dengan transaksi tersebut merupakan arus kas dari aktivitas investasi.

Suatu perusahaan dapat memegang sekuritas dan pinjaman untuk tujuan transaksi atau perdagangan, dalam hal ini mirip dengan persediaan yang diperoleh secara khusus untuk dijual kembali. Oleh karena itu, arus kas yang timbul dari pembelian dan penjualan transaksi atau perdagangan efek diklasifikasikan sebagai aktivitas operasi. Demikian pula, uang muka dan pinjaman yang dilakukan oleh perusahaan keuangan biasanya diklasifikasikan sebagai aktivitas operasi karena terkait dengan aktivitas penghasil pendapatan utama perusahaan tersebut.

Aktivitas Investasi:

Pengungkapan terpisah atas arus kas yang berasal dari aktivitas investasi penting karena arus kas mencerminkan sejauh mana pengeluaran telah dilakukan untuk sumber daya yang dimaksudkan untuk menghasilkan pendapatan dan arus kas masa depan.

Contoh arus kas yang berasal dari aktivitas investasi adalah:

(a) Pembayaran tunai untuk memperoleh aset tetap (termasuk aset tidak berwujud). Pembayaran ini termasuk yang berkaitan dengan biaya penelitian dan pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri;

(b) penerimaan kas dari pelepasan aset tetap (termasuk aset tidak berwujud);

(c) pembayaran tunai untuk mengakuisisi saham, waran, atau instrumen hutang dari perusahaan lain dan kepentingan dalam usaha patungan (selain pembayaran untuk instrumen yang dianggap setara kas dan yang dimiliki untuk tujuan transaksi atau perdagangan);

(d) Penerimaan kas dari pelepasan saham, waran, atau instrumen utang perusahaan lain dan kepentingan dalam usaha patungan (selain penerimaan dari instrumen yang dianggap setara kas dan yang dimiliki untuk tujuan transaksi);

(e) Uang muka dan pinjaman yang diberikan kepada pihak ketiga (selain uang muka dan pinjaman yang diberikan oleh perusahaan keuangan);

(f) Penerimaan kas dari pelunasan uang muka dan pinjaman yang diberikan kepada pihak ketiga (selain uang muka dan pinjaman dari perusahaan keuangan);

(g) Pembayaran tunai untuk kontrak berjangka, kontrak forward, kontrak opsi, dan kontrak swap kecuali jika kontrak tersebut diadakan untuk tujuan transaksi atau perdagangan, atau penerimaannya diklasifikasikan sebagai aktivitas pembiayaan; dan

(h) Penerimaan kas dari kontrak berjangka, kontrak forward, kontrak opsi, dan kontrak swap kecuali bila kontrak tersebut diadakan untuk tujuan perdagangan atau perdagangan, atau penerimaan tersebut diklasifikasikan sebagai aktivitas pendanaan.

Ketika kontrak dicatat sebagai lindung nilai dari posisi yang dapat diidentifikasi, arus kas kontrak diklasifikasikan dengan cara yang sama seperti kas dari posisi yang dilindungi nilai-

Aktivitas Pembiayaan:

Pengungkapan terpisah untuk kas yang timbul dari aktivitas pendanaan penting karena berguna dalam memprediksi klaim atas arus kas masa depan oleh penyedia dana (baik modal maupun pinjaman) kepada perusahaan.

Contoh arus kas yang berasal dari aktivitas pendanaan adalah:

(a) Hasil kas dari penerbitan saham atau instrumen serupa lainnya;

(b) Penerimaan tunai dari penerbitan surat utang, pinjaman, surat utang, obligasi, dan pinjaman jangka pendek atau jangka panjang lainnya; dan

(c) Pembayaran tunai atas jumlah yang dipinjam.

Pelaporan Arus Kas dari Aktivitas Operasi:

Perusahaan harus melaporkan arus kas dari aktivitas operasi menggunakan salah satunya.

(a) Metode langsung, dimana pengelompokan utama untuk penerimaan kas bruto dan pembayaran kas bruto diungkapkan; atau

(b) metode tidak langsung, di mana laba atau rugi bersih disesuaikan untuk dampak transaksi yang bersifat nonkas, setiap penangguhan atau akrual atau penerimaan atau pembayaran kas operasi masa lalu atau masa depan, dan pos penghasilan atau beban yang terkait dengan investasi atau arus kas pembiayaan.

Metode langsung memberikan informasi yang mungkin berguna dalam memperkirakan arus kas masa depan dan yang tidak tersedia dengan metode tidak langsung dan oleh karena itu dianggap lebih tepat daripada metode tidak langsung. Dengan metode langsung, informasi tentang golongan utama penerimaan kas bruto dan pembayaran kas bruto dapat diperoleh.

(a) Dari catatan akuntansi perusahaan; atau

(b) Dengan menyesuaikan penjualan, biaya penjualan (bunga dan pendapatan serupa dan beban bunga dan biaya serupa untuk perusahaan keuangan) dan item lain dalam laporan laba rugi untuk;

(i) Perubahan selama periode persediaan dan piutang dan hutang operasi;

(ii) Barang non-tunai lainnya; dan

(iii) Pos lain yang pengaruh kasnya adalah arus kas investasi atau pendanaan.

Berdasarkan metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih untuk dampak dari:

(a) Perubahan selama periode dalam persediaan serta piutang dan hutang operasi;

(b) pos-pos nonkas seperti penyusutan, penyisihan, pajak tangguhan, dan keuntungan dan kerugian selisih kurs yang belum direalisasi; dan

(c) Semua pos lain yang dampaknya merupakan arus kas investasi atau pendanaan.

Sebagai alternatif, arus kas bersih dari aktivitas operasi dapat disajikan dengan metode tidak langsung dengan menunjukkan pendapatan dan beban operasi, tidak termasuk pos-pos nonkas yang diungkapkan dalam laporan laba rugi dan perubahan persediaan serta piutang dan hutang operasi selama periode tersebut. .

Pelaporan Arus Kas dari Aktivitas Investasi dan Pendanaan:

Perusahaan harus melaporkan secara terpisah golongan utama penerimaan kas bruto dan penerimaan kas bruto yang berasal dari aktivitas investasi dan pendanaan, kecuali untuk arus kas yang dijelaskan dalam Paragraf 22 dan 24 dilaporkan secara neto:

Pelaporan Arus Kas Secara Bersih:

Arus kas yang berasal dari aktivitas operasi, investasi atau pendanaan berikut ini dapat dilaporkan secara neto:

(a) penerimaan dan pembayaran kas atas nama pelanggan ketika arus kas mencerminkan aktivitas pelanggan dan bukan aktivitas perusahaan; dan

(b) Penerimaan dan pembayaran kas untuk pos-pos yang perputarannya cepat, jumlahnya besar, dan jatuh temponya pendek.

Contoh penerimaan dan pembayaran kas sebagaimana dimaksud dalam Paragraf 22(a) adalah:

(a) Akseptasi dan pelunasan giro oleh bank;

(b) Hinds yang dimiliki untuk pelanggan oleh perusahaan investasi; dan

(c) Sewa yang dikumpulkan atas nama, dan dibayarkan kepada, pemilik properti.

Contoh penerimaan dan pembayaran kas sebagaimana dimaksud dalam Paragraf 22(b) adalah uang muka yang dibuat untuk, dan pembayaran kembali dari:

(a) Jumlah pokok yang terkait dengan pelanggan kartu kredit;

(b) Pembelian dan penjualan investasi; dan

(c) Pinjaman jangka pendek lainnya, misalnya, yang jatuh tempo dalam tiga bulan atau kurang.

Arus kas yang timbul dari setiap aktivitas perusahaan keuangan berikut ini dapat dilaporkan secara neto:

(a) Penerimaan dan pembayaran kas untuk akseptasi dan pembayaran kembali simpanan dengan tanggal jatuh tempo yang tetap;

(b) Penempatan deposito dan penarikan deposito dari perusahaan keuangan lainnya; dan

(c) Uang muka dan pinjaman yang diberikan kepada pelanggan dan pelunasan uang muka dan pinjaman tersebut.

Arus Kas Mata Uang Asing:

Arus kas yang timbul dari transaksi dalam mata uang asing harus dicatat di dalam dan antara mata uang pelaporan dan mata uang asing pada tanggal arus kas. Kurs yang mendekati kurs aktual dapat digunakan jika hasilnya secara substansial sama dengan kenaikan jika kurs pada tanggal arus kas digunakan.

Pengaruh perubahan kurs terhadap kas dan setara kas yang dimiliki dalam mata uang asing harus dilaporkan sebagai bagian terpisah dari rekonsiliasi perubahan kas dan setara kas selama periode tersebut.

Arus kas dalam mata uang asing dilaporkan dengan cara yang konsisten dengan AS—11, Akuntansi Pengaruh Perubahan Kurs Valuta Asing. Hal ini memungkinkan penggunaan nilai tukar yang mendekati nilai sebenarnya. Misalnya, nilai tukar rata-rata tertimbang untuk suatu periode dapat digunakan untuk mencatat transaksi mata uang asing.

Keuntungan dan kerugian yang belum direalisasi yang timbul dari perubahan nilai tukar mata uang asing bukanlah arus kas. Namun, pengaruh perubahan nilai tukar atas setara kas yang dimiliki atau jatuh tempo dalam mata uang asing dilaporkan dalam laporan arus kas untuk merekonsiliasi kas dan setara kas pada awal dan akhir periode.

Jumlah ini disajikan secara terpisah dari arus kas dari aktivitas operasi, investasi dan pendanaan dan termasuk selisih, jika ada, yang dimiliki oleh arus kas yang dilaporkan pada kurs akhir periode.

Hal Luar Biasa:

Arus kas yang terkait dengan pos luar biasa harus diklasifikasikan sebagai yang berasal dari aktivitas operasi, investasi atau pendanaan sebagaimana mestinya dan diungkapkan secara terpisah.

Arus kas yang terkait dengan pos luar biasa diungkapkan secara terpisah yang timbul dari aktivitas operasi, investasi atau pendanaan dalam laporan arus kas, untuk memungkinkan pengguna memahami sifat dan pengaruhnya terhadap arus kas perusahaan saat ini dan masa depan.

Pengungkapan ini merupakan tambahan dari pengungkapan terpisah tentang sifat dan jumlah pos luar biasa yang disyaratkan oleh SA—5, Laba atau Rugi Bersih Periode Berjalan, Pos Periode Sebelumnya, dan Perubahan Kebijakan Akuntansi.

Bunga dan Dividen:

Arus kas dari bunga, dividen yang diterima dan dibayarkan masing-masing harus diungkapkan secara terpisah. Arus kas yang timbul dari pembayaran bunga dan bunga serta dividen yang diterima dalam hal perusahaan keuangan harus diklasifikasikan sebagai arus yang timbul dari aktivitas operasi.

Dalam hal perusahaan lain, arus kas yang timbul dari pembayaran bunga harus diklasifikasikan sebagai arus kas dari aktivitas investasi. Dividen yang dibayarkan harus diklasifikasikan sebagai arus kas dari aktivitas pendanaan.

Jumlah bunga yang dibayarkan selama periode tersebut diungkapkan dalam laporan arus kas apakah telah diakui sebagai beban dalam laporan laba rugi atau dikapitalisasi sesuai dengan SA-10, Akuntansi Aset Tetap.

Bunga yang dibayarkan dan bunga serta dividen yang diterima biasanya diklasifikasikan sebagai arus kas operasi untuk perusahaan keuangan. Namun, tidak ada konsensus tentang klasifikasi arus kas ini untuk perusahaan lain. Beberapa berpendapat bahwa bunga yang dibayarkan dan bunga serta dividen yang diterima dapat diklasifikasikan sebagai arus kas operasi, karena masuk dalam penentuan laba atau rugi bersih.

Akan tetapi, lebih tepat jika bunga yang dibayarkan dan bunga serta dividen yang diterima masing-masing diklasifikasikan sebagai arus kas pendanaan dan arus kas investasi, karena merupakan biaya perolehan sumber daya keuangan atau hasil investasi.

Beberapa berpendapat bahwa dividen yang dibayarkan dapat diklasifikasikan sebagai komponen arus kas dari aktivitas operasi untuk membantu pengguna dalam menentukan kemampuan suatu perusahaan untuk membayar dividen dari arus kas operasi. Namun, dianggap lebih tepat bahwa dividen yang dibayarkan harus diklasifikasikan sebagai arus kas dari aktivitas pendanaan karena merupakan biaya untuk memperoleh sumber daya keuangan.

Pajak atas Penghasilan:

Arus kas yang timbul dari pajak penghasilan harus diungkapkan secara terpisah dan harus diklasifikasikan sebagai arus kas dari aktivitas operasi kecuali dapat secara khusus diidentifikasikan dengan aktivitas pendanaan dan investasi.

Pajak atas penghasilan timbul dari transaksi yang menimbulkan arus kas yang diklasifikasikan sebagai aktivitas operasi, investasi atau pendanaan dalam laporan arus kas Sementara beban pajak dapat dengan mudah diidentifikasi dengan aktivitas investasi atau pendanaan, arus kas pajak terkait seringkali tidak praktis untuk diidentifikasi dan mungkin timbul dalam periode yang berbeda dari arus kas dari transaksi yang mendasarinya.

Oleh karena itu, pajak yang dibayarkan biasanya diklasifikasikan sebagai arus kas dari aktivitas operasi. Namun, jika dapat dilakukan untuk mengidentifikasi arus kas pajak dengan transaksi individual yang menimbulkan arus kas yang diklasifikasikan sebagai aktivitas investasi atau pendanaan, kas pajak diklasifikasikan sebagai aktivitas investasi atau pendanaan sebagaimana mestinya. Ketika arus kas pajak dialokasikan ke lebih dari satu kelas aktivitas, jumlah total pajak yang dibayar diungkapkan.

Investasi pada Entitas Anak, Entitas Asosiasi, dan Ventura Bersama:

Ketika mencatat investasi pada entitas asosiasi atau entitas anak atau ventura bersama, investor membatasi pelaporannya dalam laporan arus kas hanya pada arus kas antara dirinya dan investee/ventura bersama, misalnya, arus kas terkait dengan dividen dan uang muka.

Akuisisi dan Pelepasan Anak Perusahaan dan Unit Bisnis Lainnya:

Keseluruhan arus kas yang timbul dari akuisisi dan pelepasan anak perusahaan atau unit bisnis lainnya harus disajikan secara terpisah dan diklasifikasikan sebagai aktivitas investasi.

Perusahaan harus mengungkapkan, secara agregat, sehubungan dengan akuisisi dan pelepasan anak perusahaan atau unit bisnis lainnya selama periode masing-masing hal berikut:

(a) total harga pembelian atau pelepasan; dan

(b) Bagian dari harga pembelian atau pelepasan yang dikeluarkan melalui kas dan setara kas.

Penyajian terpisah dari pengaruh arus kas dari akuisisi dan pelepasan anak perusahaan dan unit bisnis lainnya sebagai pos tunggal membantu membedakan arus kas tersebut dari arus kas lainnya. Efek arus kas pelepasan tidak dikurangkan dari akuisisi.

Transaksi Non Tunai:

Transaksi investasi dan pembiayaan yang tidak memerlukan penggunaan kas atau setara kas harus dikeluarkan dari laporan arus kas. Transaksi tersebut harus diungkapkan di bagian lain dalam laporan keuangan sedemikian rupa sehingga memberikan semua informasi yang relevan tentang aktivitas investasi dan pendanaan tersebut.

Banyak aktivitas investasi dan pendanaan tidak berdampak langsung pada arus kas saat ini meskipun aktivitas tersebut memengaruhi struktur modal dan aset suatu perusahaan. Pengecualian transaksi nonkas dari laporan arus kas konsisten dengan tujuan laporan arus kas karena pos-pos ini tidak melibatkan arus kas pada periode berjalan.

Contoh transaksi non tunai adalah:

(a) Akuisisi aset dengan menanggung kewajiban yang berhubungan langsung;

(b) Akuisisi suatu perusahaan melalui penerbitan saham; dan

(c) Konversi utang menjadi ekuitas.

Komponen Kas dan Setara Kas:

Perusahaan harus mengungkapkan komponen kas dan setara kas dan harus menyajikan rekonsiliasi jumlah tersebut dalam laporan arus kas dengan pos setara yang dilaporkan dalam Neraca.

Mengingat berbagai praktik pengelolaan kas, perusahaan mengungkapkan kebijakan yang diambilnya dalam menentukan komposisi kas dan setara kas.

Dampak dari setiap perubahan kebijakan untuk menentukan komponen kas dan setara kas dilaporkan sesuai dengan PSAK 5, Laba atau Rugi Bersih Periode Berjalan, Pos Periode Sebelumnya, dan Perubahan Kebijakan Akuntansi.

Pengungkapan Lainnya:

Perusahaan harus mengungkapkan, bersama dengan komentar manajemen, jumlah saldo kas dan setara kas signifikan yang dimiliki oleh perusahaan yang tidak tersedia untuk digunakan olehnya.

Ada berbagai keadaan di mana saldo kas dan setara kas yang dimiliki oleh suatu perusahaan tidak tersedia untuk digunakan olehnya. Contohnya termasuk kas dan saldo setara yang dipegang oleh cabang perusahaan yang beroperasi di negara yang menerapkan pengendalian devisa atau pembatasan hukum lainnya sehingga saldo tidak tersedia untuk digunakan oleh perusahaan.

Informasi tambahan mungkin relevan bagi pengguna dalam memahami posisi keuangan dan likuiditas suatu perusahaan. Pengungkapan informasi ini, bersama dengan komentar dari manajemen, dianjurkan dan dapat mencakup.

(a) jumlah fasilitas pinjaman yang belum ditarik yang mungkin tersedia untuk aktivitas operasi di masa depan dan untuk menyelesaikan komitmen modal, yang menunjukkan pembatasan penggunaan fasilitas ini; dan

(b) Jumlah agregat arus kas yang mencerminkan peningkatan kapasitas operasi terpisah dari arus kas yang diperlukan untuk memelihara kapasitas operasi.

Pengungkapan terpisah atas arus kas yang menunjukkan peningkatan kapasitas operasi dan arus kas yang diperlukan untuk mempertahankan kapasitas operasi berguna untuk memungkinkan pengguna menentukan apakah perusahaan berinvestasi secara memadai dalam pemeliharaan kapasitas operasinya.

Dan apakah itu tidak berinvestasi secara memadai dalam pemeliharaan kapasitas operasinya dapat merugikan profitabilitas masa depan demi likuiditas dan distribusi saat ini kepada pemilik.

Penyajian dan Penyusunan Laporan Arus Kas sesuai Rekomendasi ICAI dalam Standar Akuntansi (AS-3):

Telah dinyatakan sebelumnya bahwa Institute of Charted Accountants of India telah merekomendasikan, agak merevisi, Standar Akuntansinya (AS-3) yang membuat Laporan Arus Kas lebih informatif bagi pengguna. Ini membagi Laporan Arus Kas Menjadi tiga kelompok / judul yaitu.

(a) Kegiatan Operasi,

(b) Kegiatan Investasi, dan

(c) Kegiatan Pembiayaan

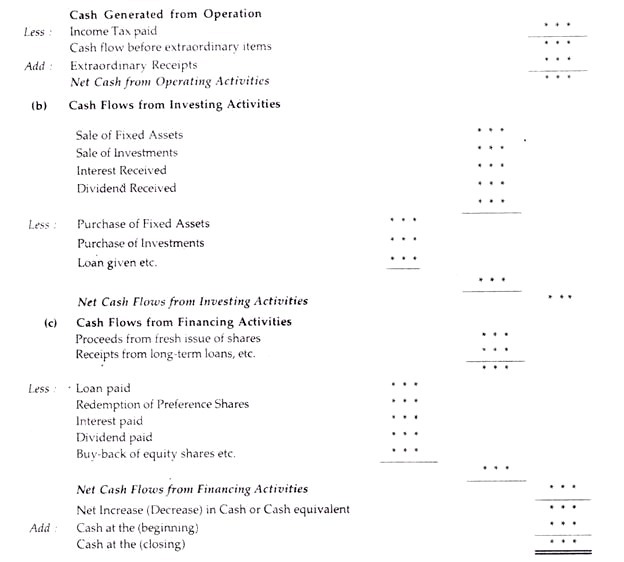

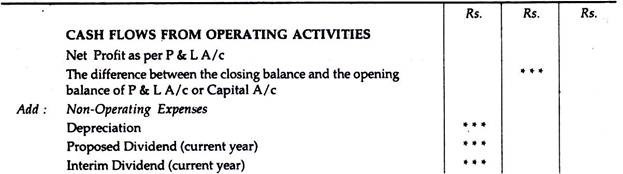

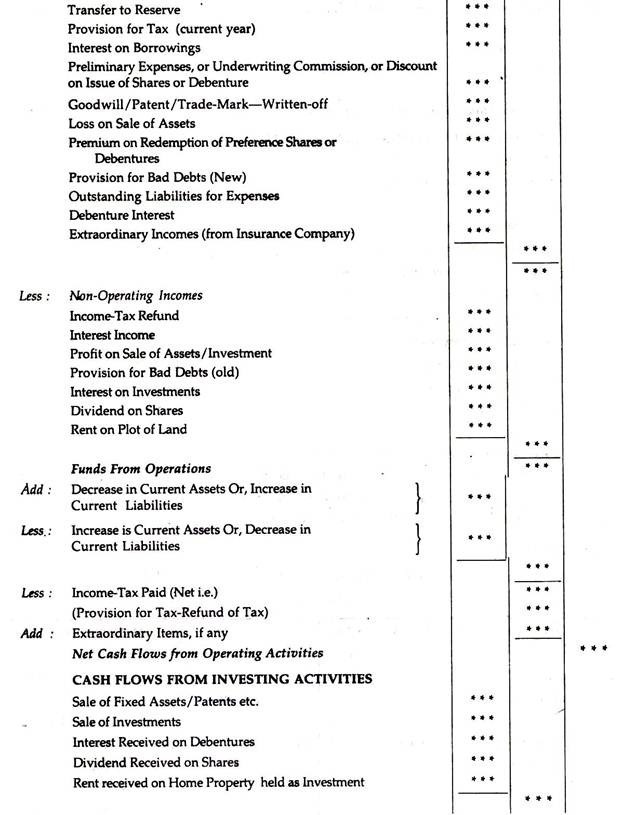

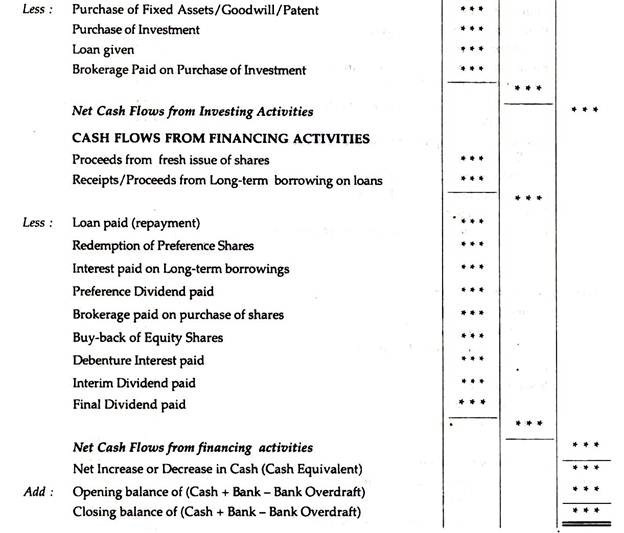

Singkatnya, dibutuhkan bentuk-bentuk berikut:

Metode langsung:

Metode Tidak Langsung:

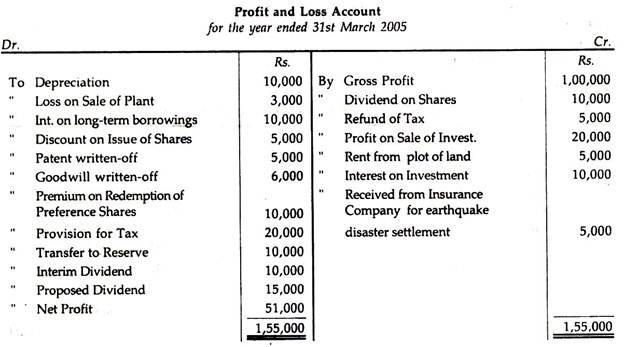

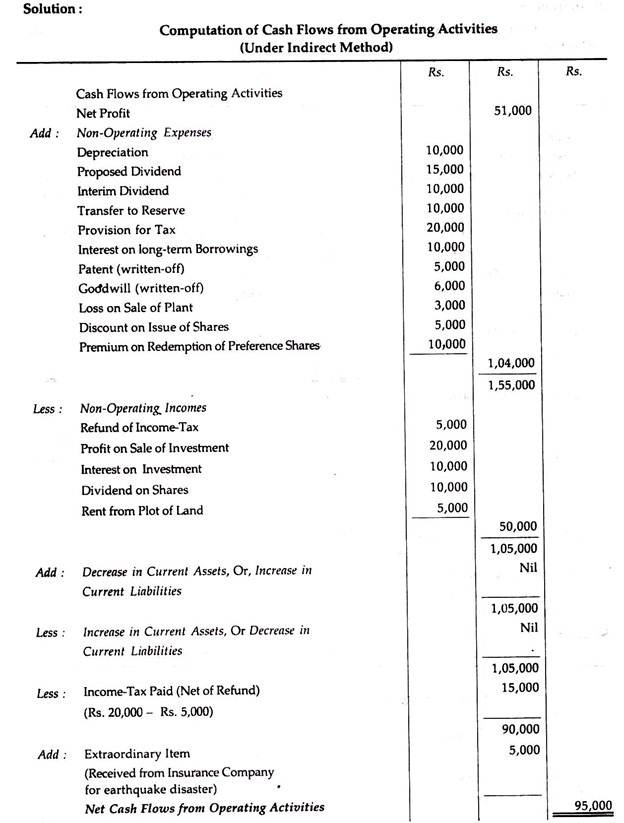

Ilustrasi:

Dari rincian berikut, tentukan Arus Kas dari Aktivitas Operasi sesuai Metode Tidak Langsung: