Mari kita belajar tentang Laporan Laba Rugi Perusahaan. Setelah membaca artikel ini Anda akan belajar tentang: 1. Arti Laporan Laba Rugi 2. Persyaratan sesuai UU Perusahaan 3. Fungsi 4. Karakteristik.

Arti Laporan Laba Rugi:

Laporan Laba Rugi atau Laporan Laba Rugi suatu perusahaan menyajikan secara rinci sumber pendapatan/pendapatan dan beban/kerugian, yaitu ringkasan hasil operasi suatu perusahaan pada akhir periode tertentu.

Tidak perlu dikatakan bahwa tujuan utama dari pernyataan ini adalah untuk mencocokkan pendapatan dengan biaya/pengeluaran yang dikeluarkan untuk menghasilkan pendapatan—Laporan Laba Rugi menyajikan hasil operasi pada akhir periode tertentu. Pernyataan ini secara praktis menunjukkan kapasitas penghasilan suatu perusahaan.

Persyaratan sesuai Companies Act, 1956:

Detik. 211 (2) dari Companies Act, 1956, menyatakan:

“Setiap Rekening Laba Rugi suatu perusahaan harus memberikan pandangan yang benar dan adil tentang laba atau rugi perusahaan untuk tahun keuangan dan harus, tunduk sebagaimana tersebut di atas, memenuhi persyaratan Bagian II dari Jadwal VI sejauh mereka berlaku untuk itu: Asalkan tidak ada yang terkandung dalam sub-bagian ini yang berlaku untuk perusahaan asuransi atau perbankan atau perusahaan yang terlibat dalam pembangkitan atau penyediaan listrik atau untuk kelas perusahaan lain yang bentuk Laporan Laba Rugi telah ditentukan dalam atau di bawah Undang-Undang yang mengatur kelas perusahaan tersebut”.

Pemerintah Pusat dapat mengecualikan kelas perusahaan mana pun dari kepatuhan terhadap salah satu persyaratan Lampiran VI yang terkait dengan Rekening Laba Rugi.

Perlu dicatat bahwa tidak ada bentuk Akun Laba Rugi yang ditentukan seperti yang telah dilakukan dalam kasus Neraca. Bagian II dari Jadwal VI berkaitan dengan “Persyaratan untuk Akun Untung dan Rugi.” Dan ketentuan bagian ini akan berlaku untuk Akun Pendapatan dan Pengeluaran —Bag. 210(2).

Sesuai Bagian II dari Jadwal VI “Akun Laba Rugi harus dibuat sedemikian jelas untuk mengungkapkan hasil kerja perusahaan selama periode yang dicakup oleh akun” . Rekening Laba Rugi akan mengungkapkan setiap fakta material termasuk kredit dan penerimaan dan debit atau pengeluaran sehubungan dengan transaksi yang tidak berulang atau transaksi yang sifatnya luar biasa.

“Akun Laba Rugi akan menetapkan berbagai item yang berkaitan dengan pendapatan dan pengeluaran perusahaan yang diatur di bawah kepala yang paling nyaman”.

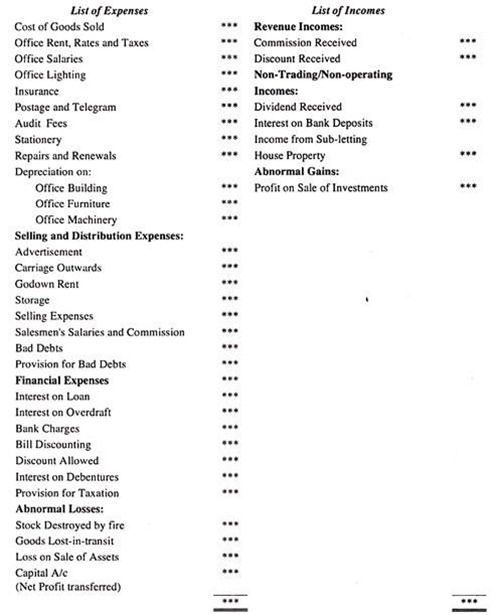

Isi Rekening Laba Rugi dibahas di bawah ini sesuai Bagian II dari Jadwal VI:

(a) Perputaran dan hal-hal yang berhubungan dengan perputaran:

Mereka harus ditampilkan sebagai

(i) Perputaran, yaitu, jumlah agregat penjualan yang dipengaruhi oleh perusahaan;

(ii) Komisi yang dibayarkan kepada agen penjual tunggal dalam pengertian Sec. 294 UU;

(iii) Komisi yang dibayarkan kepada agen penjual lainnya;

(iv) Pialang dan diskon penjualan selain diskon perdagangan biasa.

(b) Harga Pokok Penjualan, Stok dan Barang Dalam Proses:

Barang-barang ini akan ditampilkan sebagai

(i) Dalam hal urusan manufaktur, pembelian bahan baku dan stok pembukaan dan penutupan barang yang diproduksi;

(ii) Dalam hal perdagangan, pembelian dilakukan, dan pembukaan dan penutupan saham;

(iii) Dalam hal kekhawatiran yang termasuk dalam lebih dari satu kategori yang disebutkan dalam (a) (i), (ii) dan (iii) di atas, itu akan cukup memenuhi persyaratan di sini jika jumlah total ditunjukkan sehubungan dengan pembelian dan penjualan saham pembukaan dan penutupan dan pendapatan kotor dari layanan yang diberikan ditampilkan;

(iv) Dalam hal semua urusan memiliki pekerjaan dalam proses jumlah yang (pekerjaan tersebut telah diselesaikan) pada awal dan pada akhir periode akuntansi.

(c) Toko, Listrik, Sewa, Perbaikan, Gaji, dll.:

Ini harus ditampilkan sebagai

(i) Konsumsi Toko;

(ii) Tenaga dan Bahan Bakar;

(iii) Sewa;

(iv) Perbaikan Gedung;

(v) Perbaikan Mesin;

(vi) Gaji, Upah dan Bonus-kontribusi untuk dana simpanan dan dana lain—biaya kesejahteraan pekerja dan staf sepanjang tidak disesuaikan dari ketentuan atau cadangan sebelumnya;

(vii) Asuransi;

(viii) Tarif dan Pajak;

(ix) Biaya lain-lain.

(d) Depresiasi:

Jumlah yang disediakan untuk penyusutan, pembaharuan atau pengurangan nilai aktiva tetap—di mana penyisihan tersebut tidak dilakukan melalui biaya penyusutan, metode yang digunakan untuk membuat penyisihan tersebut. Tapi di mana tidak ada ketentuan tersebut dibuat untuk penyusutan, fakta bahwa tidak ada ketentuan yang telah dibuat harus dinyatakan dan kuantum depresiasi tunggakan – dihitung sesuai dengan Sec. 205(2) dari Undang-Undang—akan diungkapkan melalui sebuah catatan.

(e) Bunga atas Pinjaman dan Surat Utang:

Jumlah bunga atas pinjaman tetap dan surat hutang perusahaan, yaitu pinjaman untuk jangka waktu tertentu, jumlah bunga, jika ada (dibayar atau terutang), kepada direktur utama, sekretaris, bendahara, manajer dll. semuanya harus dinyatakan secara terpisah.

(f) Ketentuan:

Agregat, jika material, dari jumlah yang disisihkan untuk penyisihan yang dibuat untuk memenuhi kewajiban, kontinjensi, atau komitmen tertentu harus ditampilkan secara terpisah dalam Akun Laba Rugi. Pada saat yang sama, agregat, jika material, dari jumlah yang ditarik dari provisi tersebut, jika tidak lagi diperlukan, juga harus diungkapkan.

(g) Penghasilan dari Investasi dan Laba Rugi dari penjualan Investasi:

Pendapatan dari investasi harus ditunjukkan dengan cara berikut:

(i) Jumlah pendapatan dari investasi, yang membedakan antara investasi perdagangan dan investasi lainnya;

(ii) Pendapatan lain melalui bunga;

(iii) Laba atau Rugi investasi (sepanjang tidak disesuaikan dari penyisihan/cadangan sebelumnya);

(iv) Jumlah pajak penghasilan yang dipotong jika penghasilan bruto disebutkan.

(h) Penghasilan Lain-Lain Khusus:

Laba atau Rugi sehubungan dengan transaksi sejenis, yang biasanya tidak dilakukan oleh perusahaan atau dilakukan dalam keadaan yang luar biasa atau tidak berulang, jika material, dalam jumlah dan pendapatan lain-lain harus dinyatakan secara terpisah.

(i) Ketentuan Perpajakan:

Jumlah biaya untuk Pajak Penghasilan India dan perpajakan India lainnya atas keuntungan harus dilakukan.

(j) Cadangan:

Jumlah yang dialokasikan dari laba untuk

(i) Pelunasan Modal Saham; dan

(ii) Pelunasan Pinjaman, harus diperlihatkan secara terpisah. Agregat dari setiap jumlah yang disisihkan atau diusulkan untuk disisihkan harus diperlihatkan secara terpisah jika jumlahnya material, dan akun yang ditarik dari cadangan tersebut juga harus diungkapkan.

(k) Dividen:

Jumlah dividen yang dibayarkan dan diusulkan, dan menyatakan apakah jumlah tersebut dikenakan pengurangan pajak penghasilan atau tidak, harus dinyatakan.

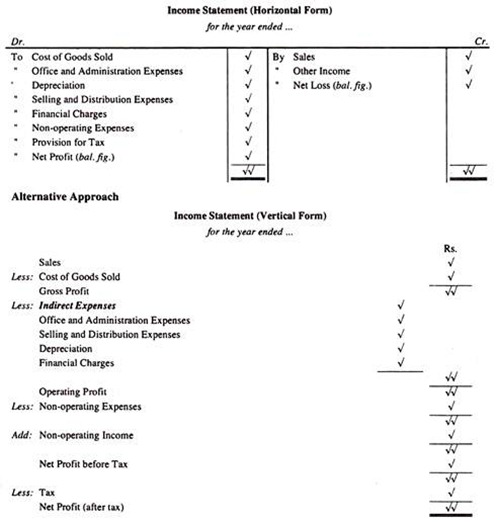

Namun, Laporan Laba Rugi dapat disiapkan dalam bentuk berikut:

Singkatnya, Laporan Laba Rugi menyajikan kepada kami informasi keuangan berikut:

(i) Harga Pokok Penjualan;

(ii) Beban Usaha;

(iii) Pengeluaran dan Pendapatan Non Operasional;

(iv) Pendapatan Operasional;

(v) Penyediaan dan Pencadangan;

(vi) Pembayaran Dividen dan Pajak, dan

(vii) Hasil bersih dari operasi yaitu Laba Bersih atau Rugi Bersih perusahaan.

Laba/Rugi Bersih:

Selisih antara

kedua belah pihak atau kelebihan pendapatan atas biaya disebut Laba Bersih dan kelebihan biaya atas pendapatan dikenal sebagai Rugi Bersih. Dengan kata lain, laba bersih yang diperoleh mengungkapkan laba bersih dalam ekuitas pemilik sedangkan rugi bersih menunjukkan penurunan dana pemilik. Tidak perlu dikatakan bahwa laba bersih merupakan indikator yang sangat penting untuk menilai profitabilitas suatu perusahaan.

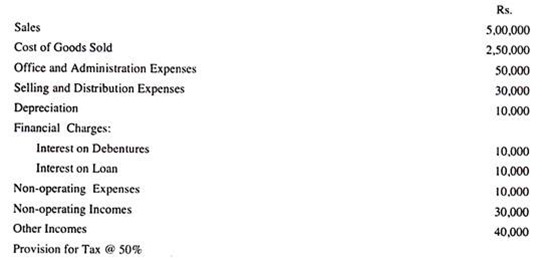

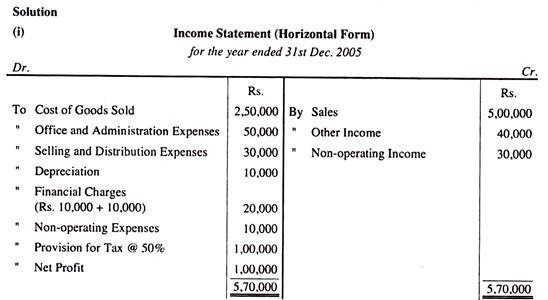

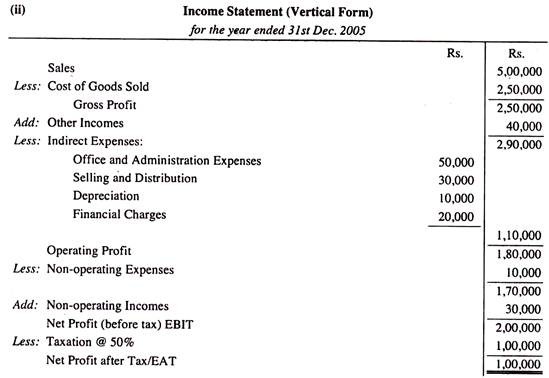

Ilustrasi:

Dari keterangan berikut yang disajikan oleh X Ltd. untuk tahun yang berakhir pada tanggal 31 Desember 2005, buatlah Laporan Laba Rugi pada tanggal tersebut di bawah:

(i) Bentuk Horizontal, dan (ii) Bentuk Vertikal.

Fungsi Laporan Laba Rugi:

Laporan Laba Rugi melakukan fungsi-fungsi berikut:

(a) Penetapan Total Biaya :

Laporan Laba Rugi menyajikan total biaya atau harga pokok penjualan di bawah kepala biaya yang berbeda yang memungkinkan untuk memahami pada tahap operasi mana biaya operasi lebih tinggi atau lebih rendah. Biaya total meliputi Biaya Pokok, Biaya Pekerjaan, Biaya Produksi dan Harga Pokok Penjualan.

(b) Presentasi Hasil Operasi:

Laporan Laba Rugi menyajikan hasil operasi unit bisnis setelah memasukkan keuntungan/kerugian dalam kegiatan usaha biasa, keuntungan dan kerugian modal lainnya. Seorang analis dapat dengan mudah memahami hasil pembiayaan setelah menganalisis dan mencermati Laporan Laba Rugi dan dapat menyarankan manajemen/pengguna untuk mengambil keputusan di masa depan.

(c) Penutupan Rekening Nominal:

Semua akun nominal ditutup melalui Laporan Laba Rugi yang hasilnya dipindahkan ke Neraca. Sehingga membantu secara langsung untuk menyusun Neraca. Neraca tidak dapat disiapkan tanpa menyiapkan Laporan Laba Rugi.

(d) Penggunaan Aset:

Apakah aset tersebut digunakan dengan benar atau tidak, hal yang sama dapat diketahui setelah analisis yang cermat terhadap Laporan Laba Rugi, yaitu apakah aset tersebut kurang dimanfaatkan atau digunakan secara berlebihan. Kurangnya pemanfaatan aset akan meningkatkan biaya dan mengurangi jumlah keuntungan, dan sebaliknya dalam kasus sebaliknya.

(e) Sumber Informasi Keuangan yang Berharga :

Tidak diragukan lagi, Laporan Laba Rugi dianggap sebagai sumber informasi keuangan yang berharga bagi pengguna informasi akuntansi dengan menyajikan hasil keuangan/operasi suatu perusahaan pada tanggal tertentu. Ini secara langsung membantu manajemen untuk menentukan tindakan di masa depan.

Karakteristik Laporan Laba Rugi:

Karakteristik signifikan dari Laporan Laba Rugi dapat dicatat:

(a) Pernyataan Arus:

Ini adalah pernyataan arus dalam arti mencatat arus masuk pendapatan dan arus keluar biaya. Ini mencatat arus masuk pendapatan dan arus keluar biaya untuk periode tertentu. Setelah menyesuaikan arus masuk dan arus keluar, hasil bersih muncul dalam bentuk keuntungan (jika arus masuk pendapatan melebihi arus keluar biaya) atau kerugian dalam kasus sebaliknya.

(b) Pernyataan Berkala:

Laporan laba rugi, tidak diragukan lagi, adalah laporan berkala, karena dibuat pada akhir periode tertentu. Dengan kata lain, biaya atau pendapatan yang timbul selama tahun tertentu tercermin dalam pernyataan ini untuk memastikan hasil bersih dari operasi pada akhir periode akuntansi tertentu. Secara alami, seorang analis atau pengguna dapat mengambil keputusan pembiayaan untuk periode tertentu berdasarkan pernyataan tersebut.

(c) Pernyataan Dinamis:

Karena hasil kegiatan terus berubah atau item – yaitu pengeluaran dan pendapatan – juga terus berubah, itu dianggap dinamis. Unsur-unsur pernyataan semacam itu bervariasi dari satu titik ke titik lainnya. Itu tidak statis.

(d) Pernyataan Penutup:

Semua rekening nominal yang muncul dalam Neraca Saldo ditutup dengan cara ditransfer ke Rekening Laba Rugi/Laba Rugi untuk tujuan memastikan hasil operasi bersih suatu perusahaan. Akun Pribadi dan Riil ditutup dengan mentransfer ke Neraca.

(e) Pernyataan Distribusi:

Ini adalah pernyataan distribusi dalam arti bahwa semua biaya atau pengeluaran pengeluaran dan semua pendapatan/pendapatan masuk biasanya tidak diperlakukan hanya untuk tahun berjalan. Sebagian dari beban atau penghasilan tersebut mungkin terkait dengan periode mendatang.

Singkatnya, biaya atau pendapatan yang terkait dengan tahun berjalan dipindahkan/disesuaikan dengan pernyataan ini sedangkan pendapatan atau biaya yang tidak terkait dengan tahun berjalan dipindahkan ke Neraca. Biaya tersebut diperlakukan sebagai aset dan pendapatan tersebut diperlakukan sebagai kewajiban.