Leverage: Arti dan Rasionya (Dengan Perhitungan)!

Arti dari Leverage:

Menurut Concise Oxford Dictionary ‘lever’ berarti batang yang bertumpu pada poros dan digunakan untuk mengangkat benda yang berat atau kokoh, atau alat mekanis yang terdiri dari batang lurus atau struktur kaku lainnya di mana satu titik (titik tumpu) tetap, yang lain terhubung dengan gaya (berat) yang akan dilawan atau ditindaklanjuti, dan yang ketiga dihubungkan dengan gaya (daya), diterapkan. Demikian pula, ‘pengungkit’ berarti tindakan atau ‘cara menerapkan pengungkit’. Dengan kata lain, fungsi tuas adalah mengangkat benda berat dengan gaya seminimal mungkin.

Prinsip yang sama juga diterapkan dalam bisnis. Leverage dapat didefinisikan, di sini, sebagai penggunaan aset atau dana di mana perusahaan membayar biaya tetap atau pengembalian tetap. Biaya/pengembalian tetap ini dapat dianggap sebagai tumpuan pengungkit. Itu sebabnya, ketika pendapatan dikurangi biaya variabel (Laba sebelum Bunga dan Pajak-EBIT) melebihi biaya/pengembalian tetap, ada pengaruh positif atau menguntungkan. Sebaliknya, ada leverage negatif atau tidak menguntungkan.

Singkatnya, dapat dikatakan bahwa perubahan kecil dalam penjualan membawa perubahan pendapatan (EBIT) yang lebih besar. Leverage terjadi dalam berbagai tingkat, yaitu semakin besar tingkat leverage, semakin besar risikonya— meskipun hal itu membawa keuntungan tambahan bagi pemilik ekuitas. Secara praktis, jika kita ingin mengetahui bagaimana EPS (Earning per Share) dipengaruhi oleh perubahan output atau pendapatan, jawabannya terletak pada analisis leverage yang disajikan dalam Laporan Keuangan.

Ini dapat dinyatakan sebagai:

Rasio Leverage:

(i) Rasio Utang terhadap Total Dana:

Debt to Total Funds Ratio adalah versi modifikasi dari Debt-Equity Ratio. Artinya, berapa jumlah kewajiban jangka panjang luar terkait dengan total struktur modal perusahaan. Rasio ini dihitung dengan membagi utang jangka panjang dengan jumlah Total Dana/Kekayaan Bersih/Modal yang Dipekerjakan:

(ii) Total Investasi terhadap Rasio Kewajiban Jangka Panjang:

Rasio ini dihitung dengan membagi total dana jangka panjang dengan kewajiban jangka panjang. Itu adalah

(iii) Pengungkit Operasi:

Leverage operasi muncul ketika laba operasi bervariasi secara tidak proporsional dengan jumlah penjualan, yaitu terlihat dari adanya beban operasi tetap.

Karena, kita tahu biaya operasi terdiri dari:

(i) Biaya Tetap:

Biaya Tetap yang tetap tetap terlepas dari jumlah yang diproduksi;

(ii) Biaya Variabel:

Biaya Variabel yang bervariasi secara langsung dengan kuantitas yang diproduksi atau dengan volume penjualan;

(iii) Biaya Semi-Variabel:

Biaya Semi Variabel yang sebagian tetap dan sebagian variabel. Dengan demikian, leverage operasi adalah kemampuan perusahaan untuk menggunakan biaya operasi tetap untuk memperbesar pengaruh perubahan penjualan terhadap laba sebelum bunga dan pajak (EBIT). Artinya, dengan biaya tetap, persentase perubahan laba yang menyertai perubahan volume lebih besar daripada persentase perubahan volume. Tidak akan ada pengungkit operasi jika tidak ada biaya operasi tetap.

Leverage operasi ada ketika perusahaan harus membayar biaya tetap terlepas dari volume output atau penjualan. Sebuah perusahaan dikatakan memiliki tingkat pengungkit operasi yang tinggi jika menggunakan jumlah biaya tetap yang lebih besar dan jumlah biaya variabel yang lebih kecil. Sebaliknya, jika perusahaan menanggung biaya variabel dalam jumlah yang lebih besar dan biaya tetap dalam jumlah yang lebih kecil, hal itu menghasilkan tingkat pengungkit operasi yang rendah.

Leverage Operasional dapat dihitung dengan bantuan rumus berikut:

[*EBIT = Laba sebelum Bunga dan Pajak. Di sini, Penghasilan berarti laba operasi.]

Dapat disebutkan di sini bahwa leverage operasi mungkin menguntungkan atau tidak menguntungkan. Dengan kata lain, pengungkit operasi yang menguntungkan muncul ketika kontribusi (Penjualan – Biaya Variabel) melebihi biaya tetap, dan sebaliknya dalam kasus sebaliknya.

(iv) Leverage Finansial:

Leverage keuangan dapat dinyatakan ketika sisa laba bersih (pendapatan setelah bunga dan pajak dan dividen preferensi) bervariasi tidak sebanding dengan laba operasi (EBIT). Leverage ini mengungkapkan perubahan penghasilan kena pajak dibandingkan dengan perubahan operasi.

Dengan kata lain, sebagian besar dimainkan oleh bunga atas pembiayaan utang, bunga surat utang, dividen preferensi (yaitu, sekuritas dengan bunga tetap) di seluruh struktur modal perusahaan. Leverage ini sebenarnya mengacu pada campuran hutang dan ekuitas yang digunakan untuk membiayai aktivitas perusahaan.

Perusahaan yang menggunakan banyak hutang (dalam berbagai bentuk) dikatakan sangat diungkit. Singkatnya, ketika modal utang (surat utang, saham preferensi, pembiayaan jangka panjang, dll.) lebih banyak dibandingkan dengan modal ekuitas, maka leverage tinggi dan, sebaliknya, dikatakan leverage rendah. Jadi, ini adalah kemampuan perusahaan untuk menggunakan perubahan keuangan tetap untuk mengukur pengaruh perubahan EBIT terhadap EPS perusahaan.

Trading pada Ekuitas dan Leverage Finansial:

Perdagangan Ekuitas:

Kadang-kadang Financial Leverage disebut ‘Trading on Equity’. Ini adalah alat dimana pemegang saham ekuitas menikmati keuntungan dalam jumlah besar dengan mengorbankan sekuritas berbunga tetap lainnya. Tingkat dividen saham ekuitas secara substansial dapat ditingkatkan dengan menerbitkan lebih banyak Surat Utang dan Saham Preferensi dengan tingkat bunga dan dividen tetap.

Dengan demikian, Financial Leverage dapat dihitung:

(v) Pengungkit Gabungan atau Komposit:

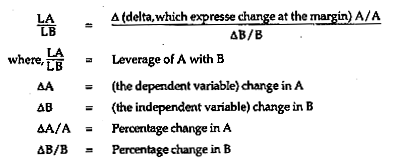

Saat membahas leverage operasi dan leverage keuangan, kami telah menunjukkan bahwa leverage operasi mengukur hubungan antara kuantitas yang diproduksi dan dijual dan EBIT, sedangkan leverage keuangan mengukur hubungan antara EPS dan EBIT. Tetapi gabungan/komposit/daya ungkit total mengukur hubungan antara kuantitas yang diproduksi dan dijual dan EPS.

Dengan demikian, leverage gabungan dihitung sebagai:

Leverage Gabungan = Leverage Finansial × Leverage Operasi

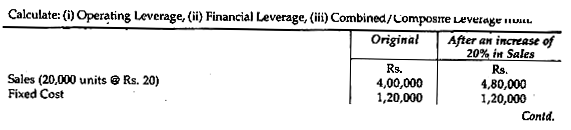

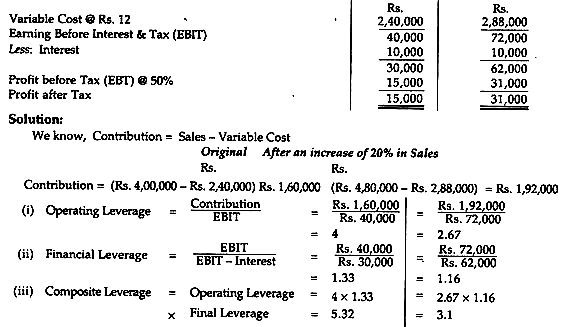

Ilustrasi 1:

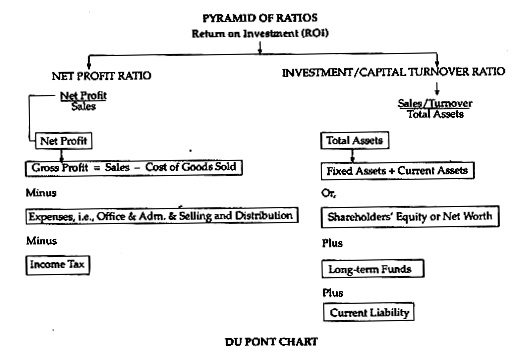

Bagan Du Pont atau Piramida Rasio:

Kita tahu bahwa kekuatan penghasilan suatu perusahaan diwakili oleh laba atas investasi (ROI), yang, sekali lagi, bergantung pada dua rasio:

(i) Rasio Laba Bersih, dan

(ii) Rasio Perputaran Modal.

Jika kedua rasio ini berubah, maka akan terjadi perubahan ROI karena rasio ini bergantung pada banyak faktor yang mungkin sering berubah.

Faktor-faktor yang mempengaruhi ROI dapat diwakili oleh grafik yang dikenal sebagai Du Pont Chart seperti yang pertama kali diperkenalkan oleh Du Pont Company of USA dalam Laporan Tahunan mereka: