Liabilitas dan Aset Bank Umum Terdaftar (Main Item)!

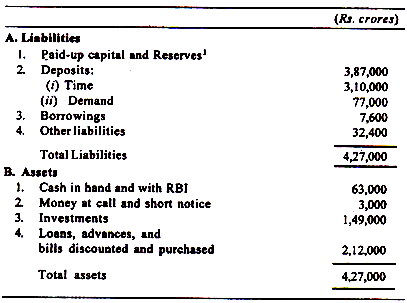

Bank sebagai perantara keuangan berurusan terutama dengan aset keuangan. Fakta ini muncul dengan baik di neraca mereka—dalam laporan kewajiban dan aset mereka pada suatu titik waktu. Laporan konsolidasi kewajiban dan aset dari semua (202) bank komersial terjadwal yang melaporkan untuk akhir tahun 1987 disajikan pada Tabel 5.1. Ini adalah data terbaru yang tersedia. Mereka termasuk kredit dan debit antar bank serta bisnis asing Bank India.

Tabel 5.1

Liabilitas dan Aset Bank Umum Terdaftar (Poin Utama) pada akhir Maret 1995 (Rp crores)

Tabel tersebut menunjukkan (a) bahwa bank mengumpulkan sebagian besar dana mereka dengan menjual deposito—kewajiban dominan mereka, dan (b) bahwa mereka memegang sebagian besar aset mereka dalam bentuk (i) pinjaman dan uang muka serta tagihan yang didiskon dan dibeli, bersama-sama merupakan kredit bank, (ii) investasi, dan (iii) kas.

Tabel tersebut menunjukkan (a) bahwa bank mengumpulkan sebagian besar dana mereka dengan menjual deposito—kewajiban dominan mereka, dan (b) bahwa mereka memegang sebagian besar aset mereka dalam bentuk (i) pinjaman dan uang muka serta tagihan yang didiskon dan dibeli, bersama-sama merupakan kredit bank, (ii) investasi, dan (iii) kas.

Penjelasan singkat tentang pos-pos utama liabilitas dan aset ditawarkan di bawah ini:

Kewajiban Bank:

1. Modal dan Cadangan:

Bersama-sama mereka merupakan dana milik bank. Modal merupakan modal disetor, yaitu jumlah modal saham yang benar-benar disetor oleh pemilik (pemegang saham) bank. Cadangan adalah laba ditahan atau laba bank yang tidak dibagikan yang terakumulasi selama masa kerja mereka. Undang-undang mengharuskan cadangan semacam itu dibangun dan tidak semua keuntungan yang diperoleh dibagikan di antara para pemegang saham.

Bank juga merasa bijaksana untuk membangun cadangan untuk meningkatkan posisi modal mereka, sehingga dapat memenuhi kewajiban tak terduga yang lebih baik atau kerugian tak terduga. Cadangan harus dibedakan dari ‘provisi’ yang dibuat untuk menebus kewajiban yang diketahui dan memengaruhi pengurangan nilai aset tertentu yang diketahui.

Karena, karena berbagai alasan, jumlah pasti dari kewajiban dan kerugian ini mungkin tidak diketahui pada saat penyusunan neraca tahunan, ‘penyisihan’ yang memadai untuk mereka sangat penting, baik menurut undang-undang maupun untuk kehati-hatian bisnis.

Bank juga mempertahankan apa yang dikenal sebagai ‘cadangan rahasia’ untuk lebih memperkuat posisi permodalan mereka. Seperti namanya, cadangan ini dirahasiakan dari publik dan tidak dilaporkan dalam neraca. Laba adalah surplus yang tidak dialokasikan atau laba ditahan tahun ini, yang ditambahkan ke cadangan tahun berikutnya.

Dana yang dimiliki merupakan sumber dana yang kecil bagi bank, sumber utamanya adalah simpanan masyarakat. Ini tidak seperti usaha industri yang pemiliknya memberikan proporsi yang jauh lebih besar dari total dana yang digunakan dalam bisnis. Karena bank mempertaruhkan uang orang lain dalam menjalankan bisnis mereka, mereka meminta peraturan yang efektif dari pihak berwenang.

Fungsi utama dari dana yang dimiliki adalah untuk memberikan perlindungan terhadap kerugian yang diderita oleh bank dan dengan demikian memberikan perlindungan kepada deposan dan kreditur lainnya. Sejak tahun 1962, beban untuk melindungi simpanan para deposan perorangan (hingga maksimum Rs. 30.000 dari setiap simpanan sejak Juli 1980) ditanggung oleh Lembaga Penjamin Simpanan dan Penjamin Kredit. Nasionalisasi bank komersial besar semakin mengurangi pentingnya dana yang dimiliki ke arah ini.

2. Setoran:

Pada tingkat perkembangan keuangan di India saat ini, bank adalah lembaga keuangan utama. Mobilisasi simpanan oleh mereka tetap merupakan bentuk mobilisasi simpanan publik yang paling penting (walaupun bukan satu-satunya). Oleh karena itu, sejauh promosi dan mobilisasi tabungan merupakan prasyarat yang diperlukan untuk meningkatkan laju pertumbuhan ekonomi, mobilisasi oleh bank secara riil harus diberikan bobotnya.

3. Pinjaman:

Bank secara keseluruhan meminjam dari RBI, IDBI, NABARD, dan dari lembaga keuangan non-bank (LIC, UTI, GIC dan anak perusahaannya, dan ICICI) yang diizinkan untuk meminjamkan oleh RBI di pasar uang panggilan antar bank. Masing-masing bank meminjam dari satu sama lain juga melalui call money market dan lainnya bijaksana.

4. Kewajiban Lain:

Mereka adalah barang lain-lain dari berbagai deskripsi seperti hutang tagihan, dll. Lalu ada sertifikat partisipasi, bentuk baru dari kewajiban bank penerbit yang akan kita pelajari di sub-bagian berikutnya.

Sertifikat Partisipasi (PC):

PC adalah bentuk instrumen kredit baru di mana bank dapat mengumpulkan dana dari bank lain dan lembaga keuangan lain yang disetujui RBI seperti Lie, UTI, GIC dan anak perusahaan, dan ICICI. Secara formal, BU adalah akta transfer dimana bank, menjual atau mentransfer kepada pihak ketiga (transferee) sebagian atau seluruh pinjaman yang dibuat olehnya kepada kliennya (peminjam).

Disebut sertifikat partisipasi karena melaluinya pemegang BU berpartisipasi dalam pinjaman bank, demikian juga bunga, keamanan pinjaman, dan risiko gagal bayar secara proporsional. Manajemen pinjaman yang sebenarnya tetap berada di bank. Untuk layanan pemberian pinjaman, tindak lanjut, dan pemulihan pinjaman, bank mengenakan biaya.

Skema PC diawasi oleh RBI. Dimulai secara eksperimental pada Juli 1970. Selama tujuh tahun, diperpanjang dari tahun ke tahun. Itu dibuat permanen pada Juli 1977 dan semua bank komersial terjadwal diizinkan untuk menjual PC. RBI menetapkan tingkat bunga maksimum di mana PC dapat diterbitkan untuk non-bank, yang dipertahankan sebesar 10% per tahun sejak 1978-79.

BU ke non-bank memiliki jangka waktu tetap hingga jatuh tempo 30, 60, 90 atau 180 hari. RBI tidak mengizinkan jatuh tempo kurang dari 30 hari dan lebih dari 180 hari dari BU tersebut. Akan tetapi, tidak ada batasan periode PC yang diterbitkan untuk bank komersial lain atau tingkat bunga yang dibayarkan kepada mereka.

BU adalah perangkat penting untuk (a) memaksimalkan penggunaan dana dalam sistem perbankan komersial untuk memberikan pinjaman dan uang muka, terutama kepada peminjam besar, dan (b) menarik dana jangka pendek dari lembaga keuangan non-bank (LKNB) yang disetujui. ke pasar kredit perbankan. RBI tidak mempublikasikan data yang memberikan berapa banyak keuangan PC antar bank dan berapa banyak yang dikontribusikan oleh LKNB.

Signifikansi masing-masing dari dua peran PC dijelaskan secara singkat. Pengaturan partisipasi di antara bank-bank mengarah pada penggunaan penuh dana pinjaman dari sistem perbankan secara keseluruhan, karena memungkinkan penggunaan dana surplus beberapa bank untuk membiayai sebagian portofolio pinjaman bank lain. Ini meratakan likuiditas dalam sistem perbankan. Untuk semua bank, ini adalah perkembangan yang membantu, karena bank surplus mendapatkan outlet yang menguntungkan secara komersial untuk dana surplus mereka dan bank defisit tidak dipaksa ke jendela pinjaman RBI namun memenuhi permintaan kredit dari peminjam mereka.

Semua ini terdengar sangat bagus. Namun, sebenarnya, pengaturan partisipasi bekerja terutama untuk kepentingan peminjam besar dan merugikan peminjam kecil. Pengaturan partisipasi pada dasarnya adalah varian dari perbankan konsorsium di mana beberapa bank berkumpul (membentuk konsorsium) untuk membiayai pinjaman besar berdasarkan partisipasi. Ini membuat pembiayaan pinjaman besar lebih mudah.

Alih-alih peminjam besar pergi ke beberapa bank dan mengumpulkan dana dari mereka secara individual, di bawah pengaturan partisipasi, satu bank memberikan pinjaman dan mengumpulkan dana dari sumber lain yang disetujui untuk membiayai pinjaman. Kerugian peminjam kecil dari pengaturan semacam itu tidak langsung atau nyata. Itu tidak langsung. Hal itu terjadi karena surplus bank kini mampu menyalurkan surplus dananya ke dalam pinjaman besar yang dilakukan bank lain. Dengan tidak adanya fasilitas ini, mereka akan bersusah payah untuk mengembangkan portofolio pinjaman mereka sendiri dan mencoba menjangkau peminjam baru dan kecil, yang paling menderita karena penjatahan kredit. Implikasi khusus dari PC antar bank ini belum mendapat perhatian RBI yang layak.

LKNB yang diizinkan membeli BU dari bank semuanya adalah lembaga pembiayaan berjangka. Mereka tidak memiliki pengaturan sendiri untuk membuat kemajuan jangka pendek. PC mengizinkan mereka untuk memasuki pasar kredit bank jangka pendek dengan tingkat bunga yang menarik dan tanpa mengkhawatirkan pembuatan dan pengelolaan pinjaman yang sebenarnya.

Secara teoritis, lembaga pembiayaan berjangka yang disetujui hanya menginvestasikan surplus jangka pendek mereka di PC. Namun, dalam praktiknya, PC juga menyebabkan pengalihan dana jangka panjang ke dalamnya secara berkelanjutan melalui pembaharuan PC yang jatuh tempo. Seberapa penting pengalihan ini sulit dikatakan. Namun demikian, pada tahap ini harus ditanyakan sejauh mana sebaiknya dilakukan pengalihan dana jangka panjang ke kredit jangka pendek secara teratur? Apakah kelebihan pasokan dana investasi jangka panjang dalam perekonomian secara keseluruhan atau apakah hanya sektor industri skala besar yang menderita karena kelebihan dana tersebut?

Ketersediaan dana jangka pendek dari LKNB tersebut dapat menimbulkan masalah pengendalian moneter/kredit untuk RBI, karena selama periode inflasi sebagian dari penumpukan persediaan spekulatif dapat dibiayai oleh dana tersebut melalui agen bank. Pengalaman 1977-79 memastikannya karena PC yang beredar telah meningkat dari 233 crores pada akhir Mei 1977 menjadi Rs. 646 crores dua tahun kemudian, tidak ada RBI belum menemukan penggunaan sumber daya perbankan ekstra yang begitu besar dan berkembang pesat melalui industri perbankan yang konsisten dengan perencanaan dan pengendalian kredit.

Oleh karena itu, selama tahun 1979, BU juga dimasukkan dalam lingkup SLR (Statutory Liquidity Ratio) dan CRR (Cash Reserve Requirement). Sebelumnya, BU diperlakukan hanya sebagai ‘kewajiban kontinjensi’ dari bank penerbit, sehingga tidak menarik SLR atau CRR yang dikenakan pada bank oleh RBL Berdasarkan aturan baru RBI (a) BU sekarang diperlakukan sebagai deposito dari bank penerbit; (b) dengan demikian, mereka tunduk pada persyaratan SLR/CRR seperti dalam hal kewajiban simpanan lainnya.

Selanjutnya, jumlah BU yang diterbitkan tidak dapat dikecualikan dari jumlah uang muka mereka oleh bank penerbit, seperti praktik sebelumnya. Ini sekarang memberikan gambaran yang lebih benar tentang uang muka mereka ke berbagai pihak dan juga rasio simpanan kredit mereka.

Bank yang membeli PC sekarang tidak memasukkannya ke dalam uang muka, tetapi menunjukkannya di bawah ‘uang muka ke bank’, yaitu utang dari bank. Selanjutnya (pada Maret 1980) RBI juga menyarankan bank untuk melakukan pengurangan yang signifikan dan bertahan lama dalam penggunaan PC mereka. Sebagai hasil dari langkah-langkah pengendalian ini, PC sekarang telah kehilangan arti pentingnya sebagai sumber dana bagi bank.

Aset Bank:

Bank, seperti perusahaan bisnis lainnya, adalah lembaga penghasil laba, meskipun bank sektor publik juga dipandu oleh arahan sosial yang lebih luas dari RBI. Untuk memperoleh laba, bank harus menempatkan dananya pada aktiva produktif, terutama pinjaman dan uang muka dan investasi. Saat meminjamkan atau berinvestasi, bank harus melihat tingkat pengembalian bersih yang diperoleh dan risiko yang terkait dengan memegang aset produktif tersebut. Selain itu, karena sebagian besar kewajibannya dibayarkan secara tunai sesuai permintaan, bank juga harus mempertimbangkan likuiditas aset produktifnya, yaitu seberapa mudah ia dapat mengubah aset produktifnya menjadi uang tunai dalam waktu singkat dan tanpa kerugian.

Dengan demikian, pertimbangan profitabilitas dan likuiditas memandu bank dalam pemilihan portofolio asetnya. Sebuah bank mencoba untuk mencapai tujuan kembar dengan memilih portofolio aset yang terdiversifikasi dan seimbang mengingat fasilitas institusional yang tersedia untuk mengubah aset produktifnya menjadi uang tunai dalam waktu singkat dan tanpa kerugian dan untuk pinjaman jangka pendek. Selain itu, juga harus memperhatikan berbagai persyaratan undang-undang tentang cadangan kas, aset likuid, dan pinjaman dan uang muka. Di bawah ini kami jelaskan berbagai kelas aset yang dimiliki bank. Mereka juga akan menjelaskan penggunaan dana bank.

Mereka dibahas dalam urutan penurunan likuiditas dan urutan profitabilitas yang meningkat:

1. Tunai:

Kas, didefinisikan secara luas, termasuk kas di tangan dan saldo dengan bank lain termasuk RBI. Bank memiliki saldo dengan RBI karena mereka diharuskan menurut undang-undang untuk melakukannya di bawah persyaratan cadangan kas. Saldo semacam itu disebut cadangan wajib atau wajib. Selain itu, bank secara sukarela menyimpan uang ekstra untuk memenuhi penarikan sehari-hari oleh deposan mereka.

Kas seperti yang didefinisikan di atas tidak sama dengan cadangan kas bank. Yang terakhir hanya mencakup uang tunai di bank dan saldonya hanya dengan RBI. Saldo dengan bank lain dalam rekening apapun tidak dihitung sebagai cadangan kas.

Konsep terakhir (cadangan kas) berguna untuk analisis persediaan uang dan kebijakan moneter, di mana kita perlu memisahkan kewajiban moneter otoritas dari kewajiban moneter bank. Saldo antar bank bukan bagian dari kewajiban moneter otoritas moneter, sedangkan cadangan kas. Saldo ini hanya kewajiban bank satu sama lain. Jadi, mereka tidak termasuk dalam cadangan kas.

2. Money at Call at Short Notice:

Ini adalah uang yang dipinjamkan ke bank lain, pialang saham, dan lembaga keuangan lainnya untuk waktu yang sangat singkat bervariasi dari 1 sampai 14 hari. Bank menempatkan uang surplus mereka dalam pinjaman semacam itu untuk mendapatkan bunga tanpa banyak menguras likuiditas mereka. Jika posisi kas tetap nyaman, pinjaman panggilan dapat diperpanjang hari demi hari.

3. Investasi:

Mereka adalah investasi dalam sekuritas yang biasanya diklasifikasikan di bawah tiga judul (a) sekuritas pemerintah, (b) sekuritas lain yang disetujui dan (c) sekuritas lainnya. Surat berharga pemerintah adalah surat berharga pemerintah pusat dan negara bagian termasuk surat berharga, sertifikat deposito bendahara, dan kewajiban pos seperti sertifikat rencana nasional, sertifikat tabungan nasional, dll. Surat berharga lain yang disetujui adalah surat berharga yang disetujui berdasarkan ketentuan Undang-Undang Peraturan Perbankan, 1949 Mereka termasuk sekuritas badan terkait negara seperti dewan listrik, dewan perumahan, dll., Surat utang LDB, unit UTI, saham RRB, dll.

Sebagian besar investasi di pemerintah dan sekuritas lain yang disetujui diwajibkan menurut undang-undang berdasarkan persyaratan SLR dari RBI. Setiap kelebihan investasi dalam sekuritas ini diadakan karena bank dapat meminjam dari RBI atau pihak lain terhadap sekuritas ini sebagai jaminan atau menjualnya di pasar untuk memenuhi kebutuhan mereka akan sh. Jadi, mereka dipegang oleh bank karena mereka lebih likuid daripada dan uang muka meskipun pengembalian dari mereka lebih rendah daripada pinjaman dan uang muka.

4. Pinjaman, Uang Muka, dan Tagihan yang Didiskontokan-atau Dibeli:

Mereka adalah komponen utama aset bank dan sumber utama pendapatan bank. Secara kolektif, mereka mewakili total ‘kredit bank’ (untuk sektor komersial). Tidak ada lagi yang perlu ditambahkan di sini, uang muka bank di India biasanya dilakukan dalam bentuk kredit tunai dan cerukan. Pinjaman dapat berupa pinjaman permintaan atau pinjaman berjangka. Mereka dapat dilunasi dalam satu atau banyak cicilan. Kami jelaskan secara singkat berbagai bentuk perpanjangan kredit hank ini.

(a) Kredit Tunai:

Di India kredit tunai adalah bentuk utama kredit bank . Di bawah pengaturan kredit tunai, peminjam yang dapat diterima pertama-tama dikenai sanksi batas kredit yang dapat dia pinjam dari bank. Namun pemanfaatan sebenarnya dari batas kredit diatur oleh ‘kekuatan penarikan’ peminjam. Sanksi batas kredit didasarkan pada kelayakan kredit peminjam secara keseluruhan yang dinilai oleh bank.

Sebaliknya, ‘kekuatan penarikan’ ditentukan oleh nilai aset lancar peminjam, disesuaikan dengan persyaratan marjin yang berlaku untuk aset tersebut. Aset lancar terutama terdiri dari persediaan barang (bahan baku, barang setengah jadi dan barang jadi) dan piutang atau tagihan yang jatuh tempo dari pihak lain. Peminjam diharuskan untuk menyerahkan ‘laporan stok’ aset ini setiap bulan ke bank.

ini seharusnya bertindak sebagian sebagai bukti kegiatan produksi/perdagangan peminjam yang sedang berlangsung dan sebagian lagi bertindak sebagai dokumen hukum dengan bank, yang dapat digunakan jika uang muka bank gagal bayar.

Untuk menutupi lebih lanjut terhadap risiko gagal bayar, bank memberlakukan ‘persyaratan margin ’ pada peminjam, yaitu, mereka meminta peminjam untuk membiayai sebagian aset mereka saat ini (ditawarkan sebagai jaminan utama kepada bank) dari dana yang mereka miliki dari sumber lain. (Selain itu, bank meminta penjamin kedua untuk kredit apa pun yang diberikan.)

Uang muka yang dibuat oleh bank hanya mencakup sisanya (rata-rata, maksimal sekitar 75 persen) dari nilai sekuritas utama. Persyaratan margin bervariasi dari barang ke barang, dari waktu ke waktu, dan dengan kedudukan kredit peminjam. RBI menggunakan variasi dalam persyaratan ini sebagai instrumen pengendalian kredit.

Dalam kasus kekurangan yang akut dari pembiayaan bank komoditas tertentu terhadap persediaan komoditas tersebut dapat dikurangi dengan menaikkan persyaratan margin untuk komoditas tersebut. Mengingat pentingnya sistem kredit tunai di perbankan India.

(b) Cerukan:

Cerukan, seperti namanya, adalah uang muka yang diberikan dengan mengizinkan pelanggan untuk menarik kembali akunnya saat ini hingga batas yang disepakati. Fasilitas cerukan hanya diperbolehkan pada rekening giro. Keamanan untuk rekening cerukan dapat berupa saham pribadi, surat utang, sekuritas pemerintah, polis asuransi jiwa, atau deposito tetap.

Rekening cerukan dioperasikan dengan cara yang sama seperti rekening giro. Kredit cerukan berbeda dari kredit tunai dalam dua hal keamanan dan durasi. Biasanya, untuk kredit tunai, jaminan yang ditawarkan adalah aktiva lancar usaha, seperti persediaan bahan baku, barang dalam proses atau barang jadi, dan piutang.

Dalam kasus cerukan, jaminan umumnya berupa aset keuangan yang dipegang oleh peminjam. Kemudian, umumnya cerukan adalah fasilitas sementara, sedangkan akun kredit tunai adalah fasilitas jangka panjang. Selain itu, suku bunga kredit cerukan agak lebih rendah daripada kredit tunai karena adanya perbedaan risiko dan biaya layanan. Dalam semua hal lainnya, kredit cerukan seperti kredit tunai. Dalam kasus cerukan, juga, bunga dibebankan hanya pada kredit yang benar-benar digunakan, bukan pada batas cerukan yang diberikan.

(c) Permintaan Pinjaman:

Pinjaman permintaan adalah pinjaman yang dapat ditarik kembali sesuai permintaan. Itu tidak memiliki jatuh tempo yang dinyatakan. Pinjaman semacam itu sebagian besar diambil oleh pialang keamanan dan lainnya yang kebutuhan kreditnya berfluktuasi dari hari ini. Fitur yang menonjol dari pinjaman adalah bahwa seluruh jumlah pinjaman yang dikenakan sanksi dibayarkan kepada peminjam sekaligus dengan mengkredit seluruh jumlah ke rekening pinjaman terpisah.

Dengan demikian, seluruh jumlah menjadi segera dikenakan bunga, berapa pun jumlah yang benar-benar ditarik oleh peminjam dari rekening (pinjaman). Hal ini membuat kredit pinjaman lebih mahal bagi peminjam daripada (katakanlah) kredit tunai.

Oleh karena itu, pengusaha yang membutuhkan penambahan modal kerja lebih memilih untuk meminjam secara kredit tunai. Di sisi lain, bank lebih memilih pinjaman permintaan, karena dapat dibayar kembali sesuai permintaan, melibatkan biaya administrasi yang lebih rendah, dan mendapatkan bunga dari jumlah penuh sanksi dan pembayaran. Keamanan terhadap pinjaman permintaan juga dapat berupa pribadi, aset keuangan, atau barang.

(d) Pinjaman Berjangka:

Pinjaman berjangka adalah pinjaman dengan jangka waktu tetap lebih dari satu tahun. Umumnya periode ini tidak lebih dari sepuluh tahun. Pinjaman berjangka memberikan dana jangka menengah atau panjang kepada peminjam. Sebagian besar pinjaman tersebut adalah pinjaman yang dijamin. Seperti pinjaman permintaan, seluruh jumlah pinjaman berjangka yang dikenai sanksi dibayarkan sekaligus dengan mengkreditkannya ke rekening pinjaman terpisah dari peminjam. Dengan demikian, seluruh jumlah menjadi dikenakan bunga.

Pelunasan dilakukan secara terjadwal, baik dalam satu kali angsuran pada saat jatuh tempo pinjaman maupun dalam beberapa kali angsuran setelah jangka waktu tertentu yang telah disepakati. Untuk membuat pinjaman jangka besar (katakanlah, Rs. satu crore atau lebih) kepada peminjam besar, bank telah berpisah menggunakan metode pembiayaan konsorsium dalam beberapa kasus.

Dengan metode ini, beberapa bank berkumpul untuk memberikan pinjaman berdasarkan partisipasi. Ini meniadakan ketergantungan pada banyak perbankan di mana peminjam meminjam dari lebih dari satu bank untuk memenuhi kebutuhan kreditnya. Perbankan konsorsium dapat membuat perencanaan kredit yang lebih baik. Pinjaman berjangka sebagai bentuk kredit bank semakin penting dengan cepat.