Pada artikel ini kita akan membahas tentang delapan masalah akuntansi teratas pada Akun Kontrak dengan solusi yang relevan.

8 Masalah Akuntansi pada Akun Kontrak

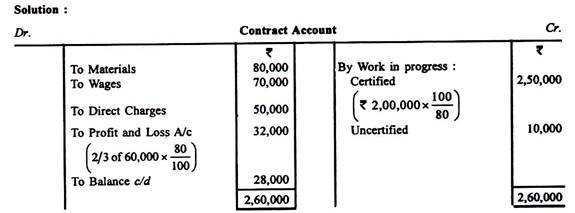

Akun Kontrak: Masalah dan Solusi #1.

Jumlah berikut telah dihabiskan untuk kontrak yang masih belum selesai pada hari pembukuan ditutup untuk tahun tersebut:

Bahan……………………………………………………………………………….. 80.000

Upah……………………………………………………………………………………… 70.000

Biaya Langsung………………………………………………………………………..….. 50.000

Rs 2,00,000 telah diterima dari kontraktor, menjadi 80% dari pekerjaan bersertifikat. Cari tahu laba yang akan dikreditkan ke Akun Laba Rugi, jika nilai pekerjaan dalam proses yang tidak bersertifikat adalah Rs 10.000.

Akun Kontrak: Masalah dan Solusi #2.

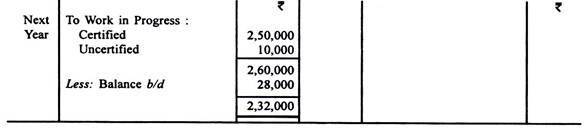

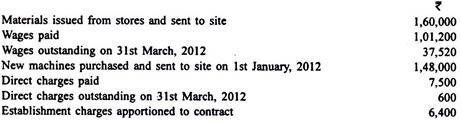

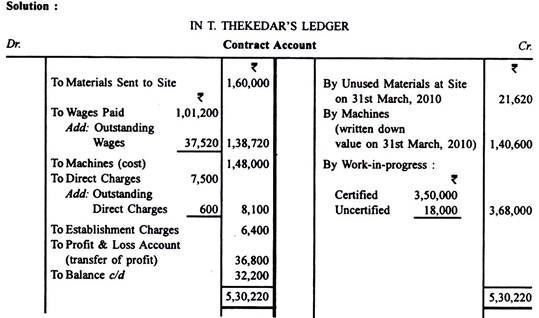

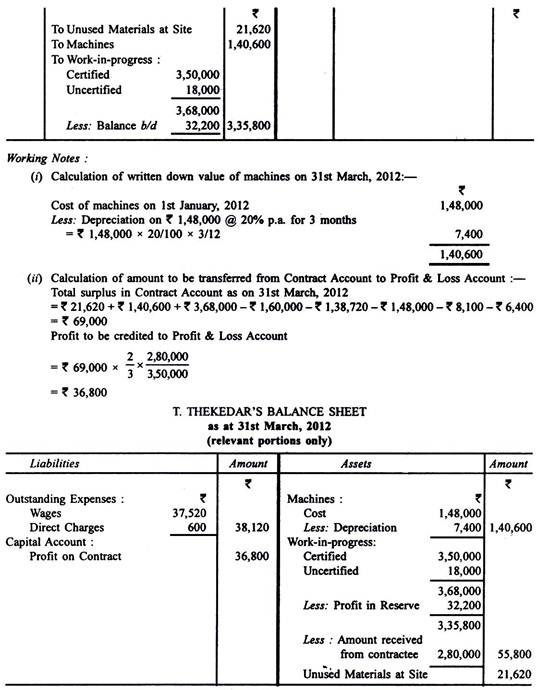

- Thekedar mulai bekerja pada tanggal 1 Januari 2012 dengan kontrak sebesar Rs 5,00,000. Pada tanggal 31 Maret 2012 ketika dia menyiapkan akun terakhirnya, informasi berikut yang berkaitan dengan kontrak diambil dari pembukuannya:

Pada tanggal 31 Maret 2012, material yang tidak terpakai di lokasi bernilai Rs 21.620. Mesin disusutkan @ 20% per tahun. Nilai pekerjaan yang disertifikasi pada tanggal 31 Maret 2010 adalah Rs 3.50.000 sedangkan biaya pekerjaan yang diselesaikan tetapi belum disertifikasi pada tanggal tersebut adalah Rs 18.000. Berdasarkan sertifikat arsitek, T. Thekedar telah menerima sejumlah Rs 2.80.000 dari penerima kontrak hingga 31 Maret 2012.

Siapkan Akun Kontrak di buku besar T. Thekedar. Juga tunjukkan bagian yang relevan dari neraca kontraktor pada tanggal 31 Maret 2012.

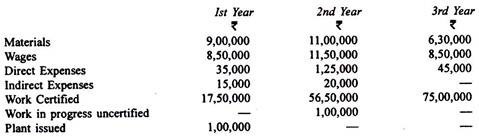

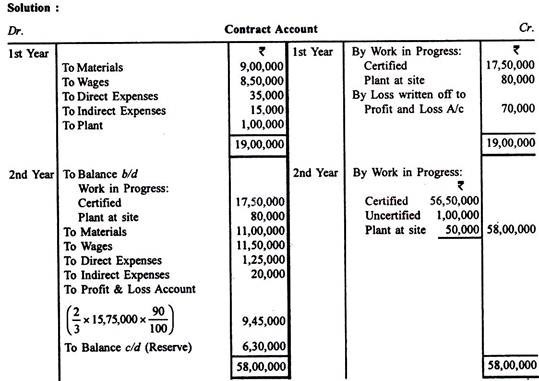

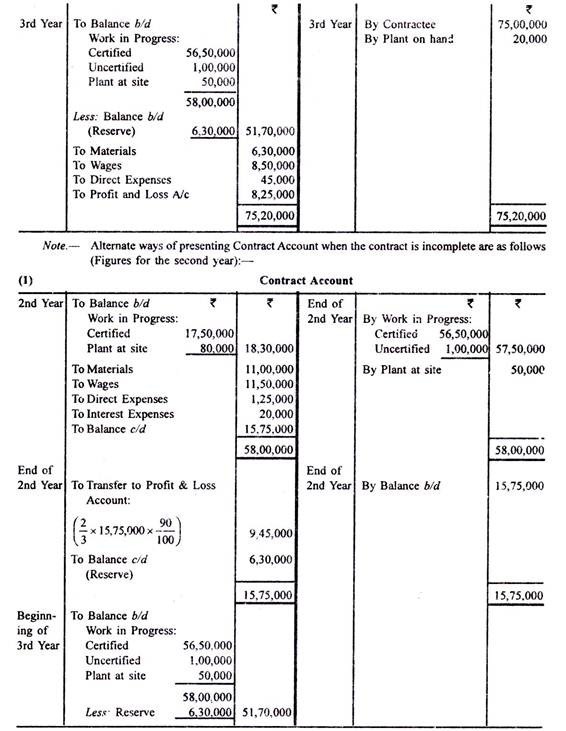

Akun Kontrak: Masalah dan Solusi #3.

Informasi berikut ini berkaitan dengan kontrak sebesar Rs 75,00,000 (penerima kontrak membayar 90% dari nilai pekerjaan yang diselesaikan sebagaimana disertifikasi oleh arsitek:

Pabrik dinilai pada akhir tahun pertama, tahun kedua dan tahun ketiga masing-masing sebesar Rs 80.000, Rs 50.000 dan Rs 20.000. Siapkan akun kontrak selama tiga tahun dan tunjukkan angka yang relevan di neraca.

Akun Kontrak: Masalah dan Solusi #4.

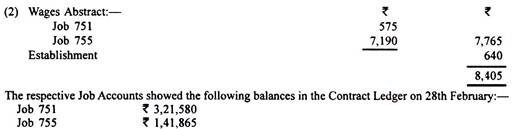

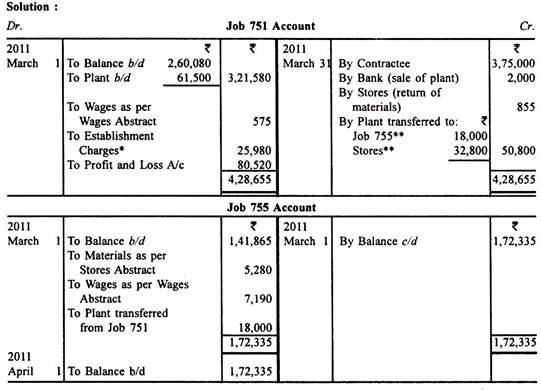

Keterangan berikut diambil dari buku biaya kontraktor untuk bulan Maret 2011:

Sertifikat penyelesaian diperoleh untuk Pekerjaan 751; dari saldo dalam akun ini pada tanggal 28 Februari, Rs 61.500 adalah sehubungan dengan Pabrik dan Mesin, sisanya terdiri dari Upah dan Bahan. Sebuah mesin seharga Rs 5.500, khusus dibeli untuk kontrak ini, dijual selama bulan Maret seharga Rs 2.000.

Dari sisa saldo Pabrik dan Mesin, senilai Rs 40.000 telah digunakan untuk Pekerjaan selama delapan bulan dan sisanya selama enam bulan. Dari yang pertama, setengahnya dipindahkan ke Job 755, dan sisanya dikembalikan ke Toko. Harga kontrak Job 751 ditetapkan pada Rs 3.75.000.

Persiapkan Rekening Kontrak dan nyatakan laba yang dihasilkan dari pekerjaan yang disertifikasi sebagai selesai, memungkinkan penyusutan mesin sebesar 15% per tahun. Asumsikan 10% untuk biaya pendirian atas upah dan bahan.

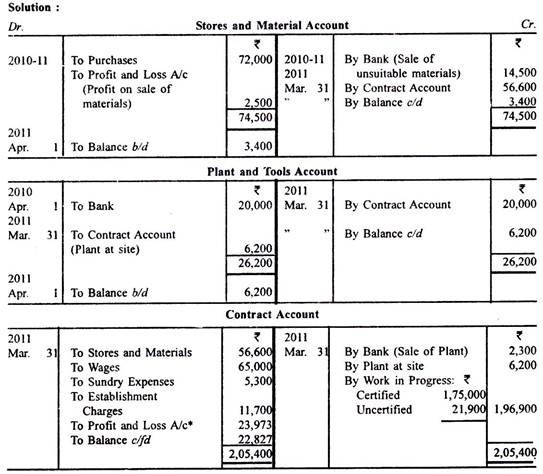

Akun Kontrak: Masalah dan Solusi #5.

A dan B, kontraktor, memperoleh kontrak untuk membangun rumah, harga kontrak menjadi Rs 4.00.000.

Pekerjaan dimulai pada tanggal 1 April 2010 dan setelah itu pengeluaran berikut dikeluarkan selama tahun ini:

Pabrik dan Peralatan, Rs 20.000, Toko dan Material, Rs 72.000, Upah, Rs 65.000, Biaya Serba-serbi, Rs 5.300 dan Biaya Pendirian Rs 11.700.

Bahan-bahan tertentu seharga Rs 12.000 tidak sesuai dengan kontrak dan dijual seharga Rs 14.500. Sebagian pabrik dibongkar dan dijual seharga Rs 2.300.

Nilai rencana) dan peralatan di lokasi pada tanggal 31 Maret 2011 adalah Rs 6.200 dan nilai toko dan bahan yang ada Rs 3.400. Uang tunai yang diterima secara kredit adalah Rs 1,40,000 mewakili 80% dari pekerjaan yang disertifikasi. Biaya pekerjaan yang diselesaikan, tetapi tidak bersertifikat, adalah Rs 21.900; ini disertifikasi kemudian untuk Rs 25.000.

A dan B memutuskan untuk mengestimasi pengeluaran lebih lanjut apa yang akan dikeluarkan dalam menyelesaikan kontrak, untuk menghitung dari estimasi ini dan pengeluaran yang telah menimbulkan total keuntungan yang akan diperoleh dari kontrak dan untuk mengkredit Akun Laba Rugi untuk tahun berakhir 31.3.2011 proporsi dari total yang sesuai dengan pekerjaan yang disertifikasi pada tanggal 31 Maret 2011.

Perkiraannya adalah sebagai berikut:

(а) Bahwa kontrak akan selesai pada tanggal 31 Desember 2011.

(b) Bahwa upah berdasarkan kontrak dari tanggal 1 April 2011 sampai dengan 31 Desember 2011 berjumlah Rs 71.500.

(c) Bahwa biaya toko dan bahan yang diperlukan selain persediaan pada tanggal 31 Maret 2011 adalah Rs 68.600 dan biaya kontrak lebih lanjut akan berjumlah Rs 6.000.

(d) Bahwa tambahan Rs 25.000 harus disiapkan untuk pabrik dan peralatan dan bahwa nilai sisa dari pabrik dan peralatan pada tanggal 31 Desember 2011 adalah Rs 3.000.

(e) Biaya pendirian akan sama per bulan seperti pada tahun yang berakhir pada tanggal 31 Maret 2011.

(f) Bahwa 2 1/2 persen dari total biaya kontrak akan disebabkan oleh kerusakan, pemeliharaan sementara dan kontinjensi.

Persiapkan akun Kontrak, Toko dan Material dan Pabrik untuk tahun yang berakhir pada tanggal 31 Maret 2011 dan tunjukkan perhitungan Anda atas jumlah yang dikreditkan ke Akun Laba Rugi untuk tahun tersebut.

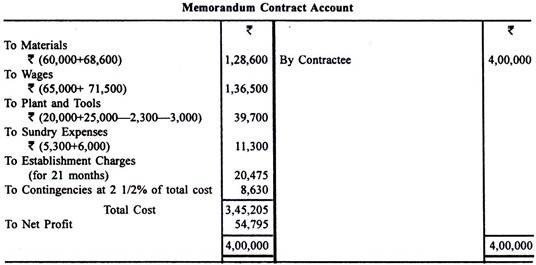

Keuntungan dari seluruh kontrak kemungkinan besar adalah Rs 54.795 dan karenanya kredit yang akan diberikan ke Akun Laba Rugi adalah Rs 23.973, yaitu Rs 54.795 x 1,75.000/4.00.000.

Estimasi keuntungan pada seluruh kontrak akan ditemukan sebagai berikut:

Akun Kontrak: Masalah dan Solusi #6.

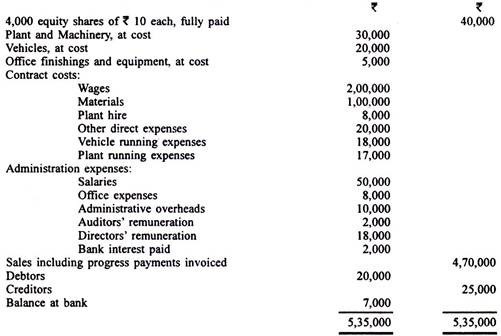

Brick and Tile Ltd., kontraktor bangunan, mulai berdagang pada 1 April 2011. Pembukuan dan catatan disimpan dengan baik tetapi baik staf maupun direktur tidak memiliki pengetahuan tentang persiapan akun akhir.

Ringkasan neraca saldo perusahaan pada tanggal 31 Maret 2012 adalah:

Anda memastikan bahwa:

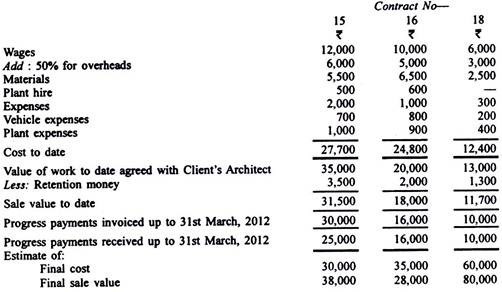

(1) Pada tanggal 31 Maret 2012, ada tiga kontrak No. 15,16, dan 18, tidak lengkap, semua kontrak dan pekerjaan lainnya telah diselesaikan dalam tahun tersebut, masing-masing menghasilkan keuntungan dan tidak ada yang menahannya.

(2) Surveyor kuantitas memberi Anda perincian berikut dari catatannya tentang kontrak yang tidak lengkap yang diukur pada tanggal 31 Maret 2012:

Semua bahan dibeli untuk kontrak tertentu dan semua bahan yang tidak digunakan di lokasi disertakan dalam tindakan.

(3) Kendaraan, pabrik dan mesin disusutkan sebesar 25% dan perabot dan perlengkapan kantor disusutkan sebesar 10%.

Anda diminta:

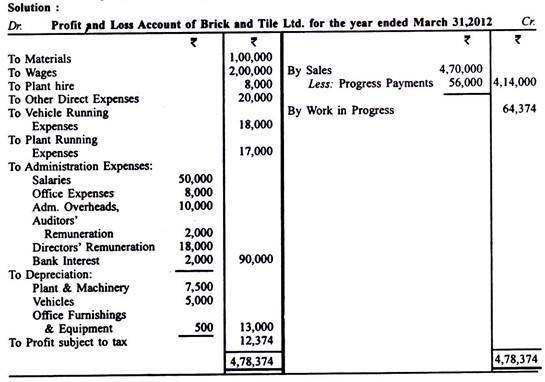

(a) Menyiapkan laporan yang menunjukkan jumlah yang akan dimasukkan ke dalam Rekening Perdagangan untuk tahun yang berakhir pada tanggal 31 Maret 2012 sehubungan dengan Penjualan dan Pekerjaan dalam Penyelesaian, dan

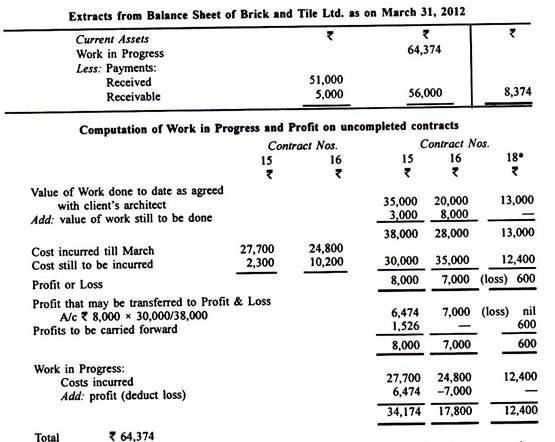

(b) Untuk menunjukkan bagaimana Pekerjaan dalam Penyelesaian akan muncul di Neraca pada tanggal 31 Maret 2012 termasuk setiap catatan yang Anda anggap perlu.

Akun Kontrak: Masalah dan Solusi #7.

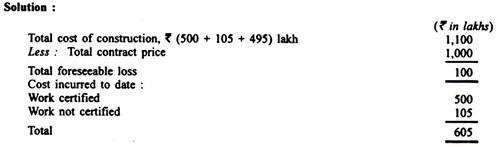

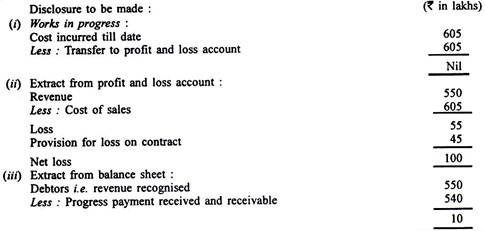

Sebuah perusahaan kontraktor memperoleh kontrak untuk pembangunan jembatan yang melintasi sungai Revathi. Rincian berikut tersedia dalam catatan yang disimpan untuk tahun yang berakhir pada tanggal 31 Maret 2012:

Perusahaan meminta saran dan bantuan Anda dalam penyajian akun dengan memperhatikan persyaratan AS-7 “Akuntansi untuk Kontrak Konstruksi” yang dikeluarkan oleh Institute of Chartered Accountants of India.

Karena kontrak ini masih dalam tahap awal, biaya masa depan dan nilai jual yang akan dibuat belum diperhitungkan; juga seluruh keuntungan dibawa ke depan sebagai cadangan.

Persentase biaya yang dikeluarkan terhadap total biaya = 605/1101 x 100 = 55%

Proporsi total nilai kontrak yang diakui sebagai pendapatan sesuai paragraf 7.2 Standar Akuntansi – 7 = 55% dari Rs 1000 lakh = Rs 550 lakh.

Kerugian, kelebihan biaya yang dikeluarkan atas pendapatan yang diakui = Rs (605 – 550) lakh = Rs 55 lakh.

Dengan demikian, dalam laporan laba rugi untuk tahun yang berakhir pada tanggal 31 Maret 2012, kerugian sebesar Rs 55 lakh akan diakui.

Paragraf 35 dan 36 dari AS-7 menyatakan bahwa kerugian yang dapat diperkirakan atas seluruh kontrak harus disediakan dalam laporan keuangan terlepas dari jumlah pekerjaan yang diselesaikan dan metode akuntansi yang diikuti. Karena total kerugian yang diperkirakan adalah Rs 100 lakh, penyisihan Rs 45 lakh harus dilakukan.

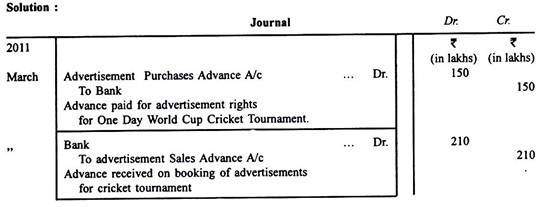

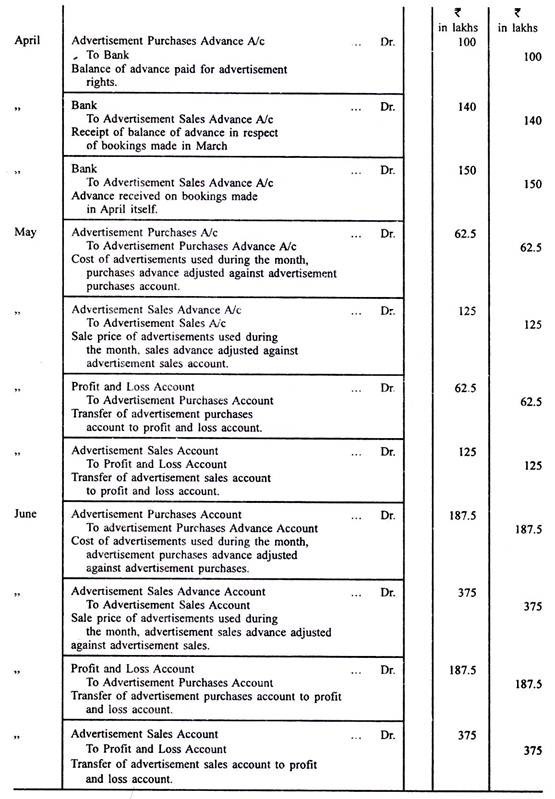

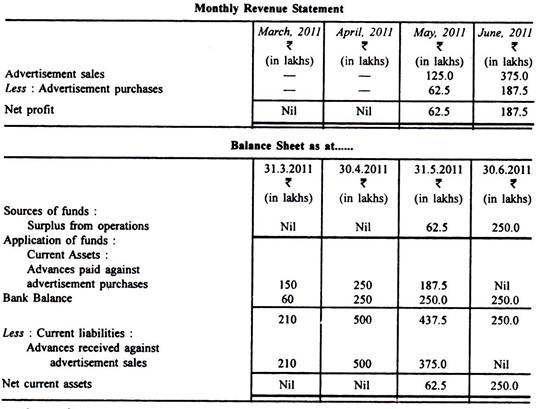

Akun Kontrak: Masalah dan Solusi #8.

Pengiklan Media memperoleh hak iklan untuk Turnamen Kriket Piala Dunia Satu Hari yang akan diadakan pada bulan Juni 2011 seharga Rs 250 lakh.

Pada 31 Maret 2011 mereka telah membayar Rs 150 lakh untuk mengamankan hak iklan tersebut. Saldo Rs 100 lakh dibayarkan pada bulan April 2011.

Pada 31 Maret 2011 mereka mendapatkan iklan untuk 70% dari waktu yang tersedia untuk Rs 350 lakh. Pengiklan membayar 60% dari jumlah pada tanggal tersebut. Saldo 40% diterima pada bulan April 2011.

Iklan untuk waktu 30% saldo diperoleh pada bulan April 2011 seharga Rs 150 lakh. Pengiklan membayar jumlah penuh saat memesan iklan.

25% dari waktu iklan diharapkan tersedia pada Mei 2011 dan sisanya 75% pada Juni 2011.

Anda diminta untuk:

(i) Lulus entri jurnal sehubungan dengan hal di atas.

(ii) Tunjukkan dalam bentuk kolom bagaimana item-item tersebut akan muncul dalam laporan keuangan bulanan untuk bulan Maret, April, Mei dan Juni 2011

Berikan alasan untuk perawatan Anda.