Pada artikel ini kita akan membahas tentang lima masalah teratas pada Akuntansi Inflasi beserta solusinya yang relevan.

5 Masalah Akuntansi pada Akuntansi Inflasi

Akuntansi Inflasi: Masalah dan Solusi #1.

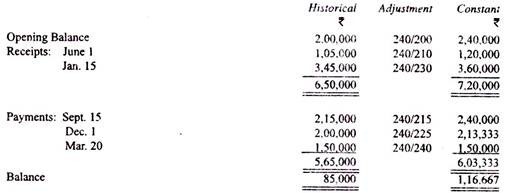

Sebuah perusahaan memiliki kas di bank sebesar Rs 2.00.000 pada tanggal 1 April 2011. Indeks harga konsumen pada tanggal tersebut adalah 200. Selama tahun yang berakhir pada tanggal 31 Maret 2012, penerimaan dan pembayaran dinyatakan sebagai berikut:

Penyelesaian:

Laporan Laba/Rugi Kas untuk tahun yang berakhir pada tanggal 31 Maret 2012:

Saldo menurut Rupee Konstan seharusnya Rs 1.16.667 sedangkan saldo sebenarnya hanya Rs 85.000. Oleh karena itu, sebagai akibat dari perubahan harga, terjadi kerugian sebesar Rs 31.667.

Akuntansi Inflasi: Masalah dan Solusi #2.

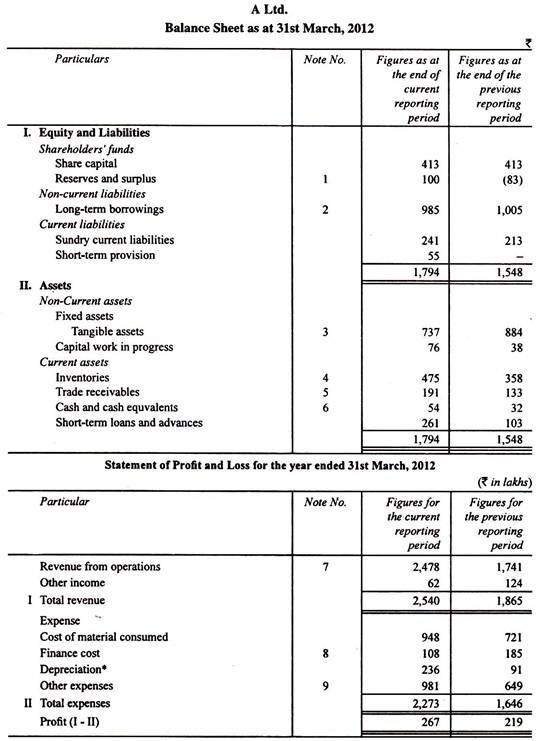

Di bawah ini diberikan neraca yang disederhanakan dan laporan laba rugi dari sebuah perusahaan yang berdiri selama sekitar 10 tahun:

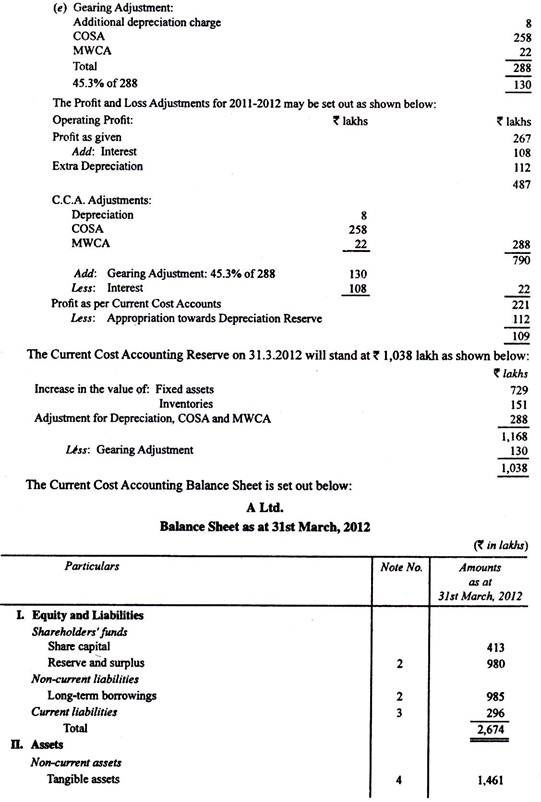

Biaya penyusutan benar-benar mencapai Rs 124 lakh.

Fakta-fakta berikut ditetapkan:

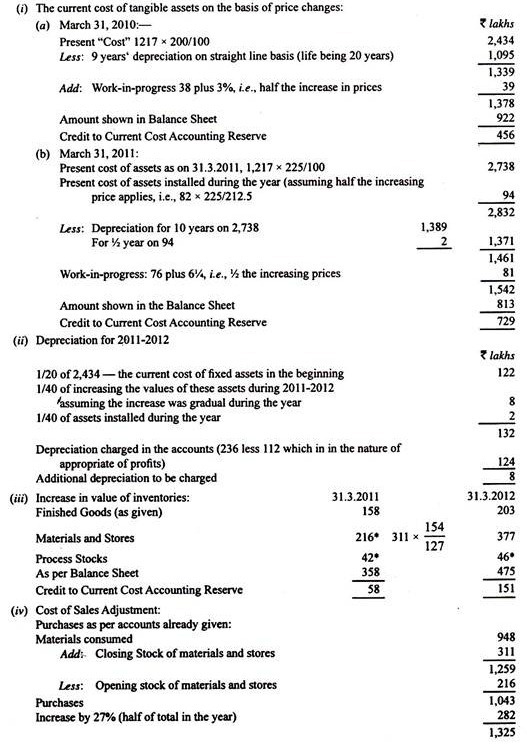

(1) Indeks harga aset berwujud naik menjadi 200 pada awal 2011-2012 dan menjadi 225 pada akhir tahun dengan harga sepuluh tahun lalu menjadi 100; kenaikan harga pada 2010-2011 hanya 6%. Hingga akhir tahun 2010-2011 perusahaan belum melakukan penambahan aset berwujud yang substansial. Perusahaan menganggap usia aset berwujud adalah 20 tahun dan lebih memilih dasar penyusutan garis lurus.

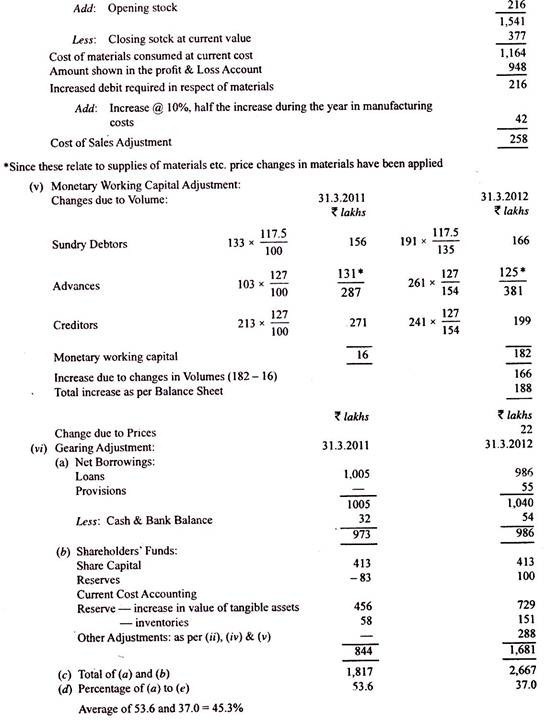

(2) Harga bahan naik 54% dan barang jadi 35% selama 2011-2012; tarif yang berkaitan dengan biaya produksi meningkat sebesar 20%.

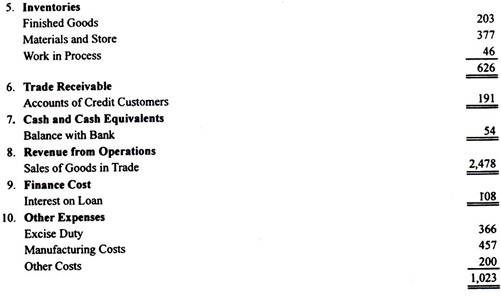

(3) Nilai stok barang jadi pada awal dan akhir tahun masing-masing adalah Rs 158 lakh dan Rs 203 lakh.

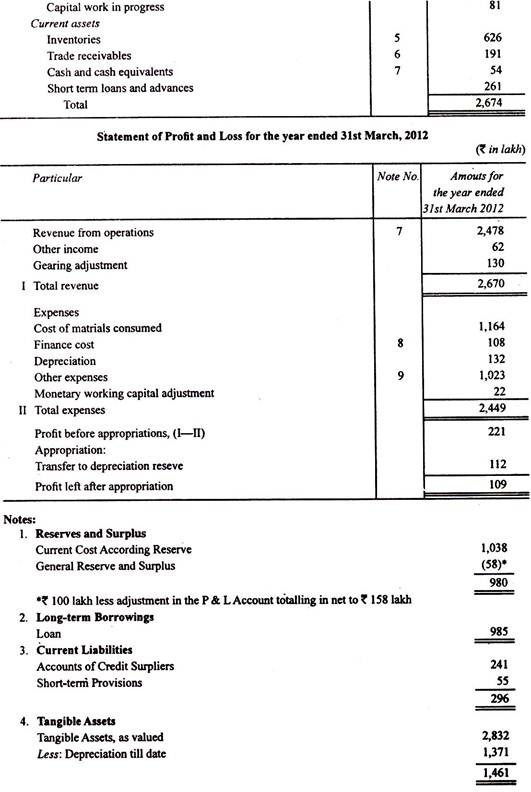

Buatlah neraca akuntansi biaya terkini per 31 Maret 2012 dan laporan laba rugi tahun berjalan 2011-2012 atas dasar itu.

Penyelesaian:

Asumsi berikut dibuat:

(a) Stok material dinilai berdasarkan FIFO.

(b) Pinjaman dan uang muka bertentangan dengan persediaan bahan dan toko, demikian juga kewajiban lancar.

Berbagai penyesuaian yang diperlukan di bawah CCA dijelaskan di bawah ini (hingga lakh rupee terdekat):

Beberapa pengamatan:

Kisah-kisah yang diberikan di atas secara alami terlalu sederhana dibandingkan dengan situasi sebenarnya, tetapi, bagaimanapun, mereka didasarkan pada kenyataan.

Pengamatan berikut pada akun ini mungkin relevan:

(i) Tambahan penyusutan untuk tahun berjalan hanya Rs 8 lakh; angka yang rendah ini karena penyusutan sebenarnya dibebankan dalam rekening jauh lebih tinggi dari yang dijamin secara garis lurus dengan umur 20 tahun. Umumnya, dalam urusan industri, penyesuaian yang diperlukan untuk penyusutan akan berat.

COSA dalam kasus di atas sangat besar. Hal ini karena terjadi kenaikan harga material yang sangat besar — 54%. Biasanya, penyesuaian mungkin tidak besar. Namun poin yang muncul adalah bahwa jika harga naik dengan cepat dan jika ada jeda waktu yang besar antara pembelian dan konsumsi, penyesuaian dalam hal harga pokok penjualan akan menjadi material. Masalah perdagangan tidak dapat secara alami mengabaikan COSA.

Penyesuaian gearing telah mengurangi debit ke Akun Laba Rugi sebesar Rs 130 lakh. Perusahaan India biasanya menggunakan pinjaman dalam jumlah besar dan, oleh karena itu, bagi perusahaan India penyesuaian ini pada umumnya akan sangat besar. Dalam kasus yang dibahas, pembayaran bunga hanya Rs 108 lakh, yang menunjukkan bahwa karena kenaikan harga, terdapat penghematan sebesar Rs 22 lakh karena sifat kewajiban moneter yang tetap.

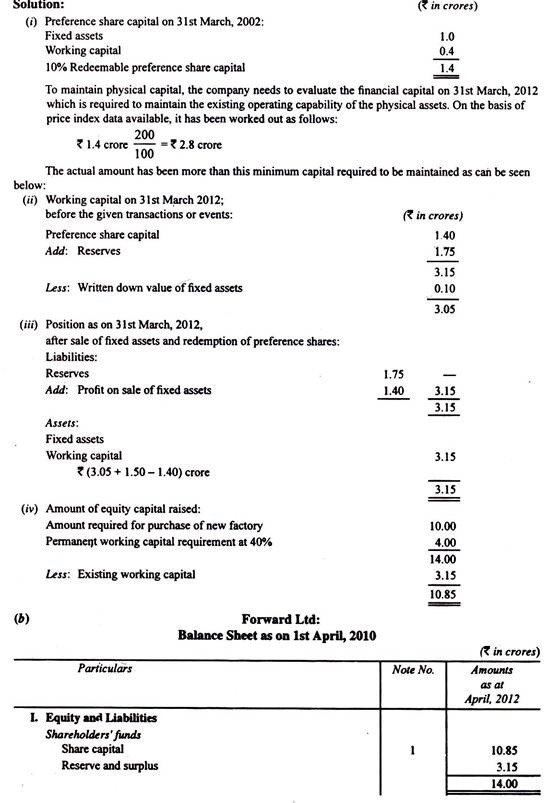

Pada tanggal 31 Maret 2002, ketika indeks harga umum mengatakan 100, Forward Ltd. membeli aset tetap sebesar Rs satu crore. Itu juga memiliki modal kerja permanen sebesar Rs 40 lakh. Seluruh jumlah yang diperlukan untuk pembelian dan modal kerja permanen dibiayai oleh 10% modal saham preferensi yang dapat ditebus. Forward Ltd. ingin mempertahankan modal fisiknya.

Pada 31 Maret 2012, perusahaan memiliki cadangan sebesar Rs 1,75 crore. Indeks harga umum pada hari ini adalah 200. Nilai aset tetap yang dituliskan adalah Rs 10 lakh dan dijual seharga Rs 1,5 crore. Dana tersebut digunakan untuk penebusan saham preferen.

Pada hari yang sama (31 Maret 2012) perusahaan membeli pabrik baru seharga Rs 10 crore. Rasio modal kerja permanen terhadap biaya aset dipertahankan pada 0,4 : 1.

Perusahaan mengumpulkan dana tambahan yang dibutuhkan oleh penerbitan saham ekuitas.

Berdasarkan informasi di atas (a) Hitung jumlah modal ekuitas yang diperoleh dan (b) Tunjukkan Neraca pada 1.4.2012.

Akuntansi Inflasi: Masalah dan Solusi #3.

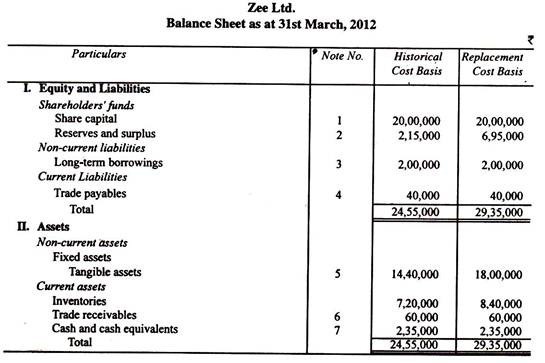

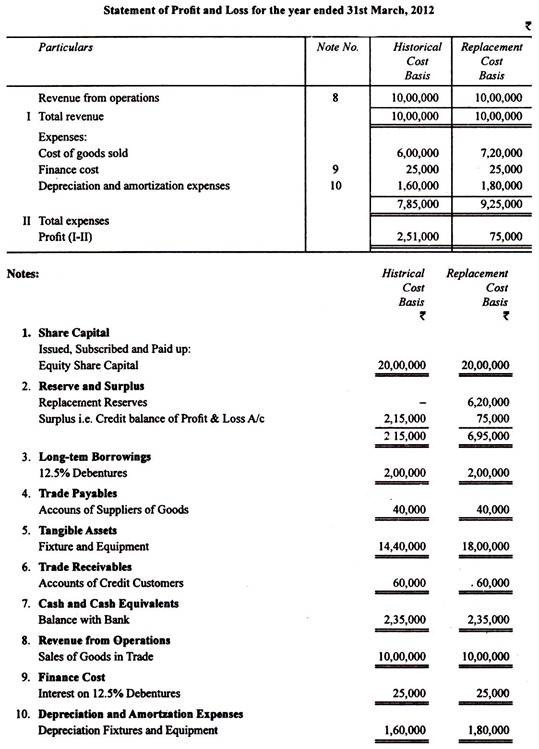

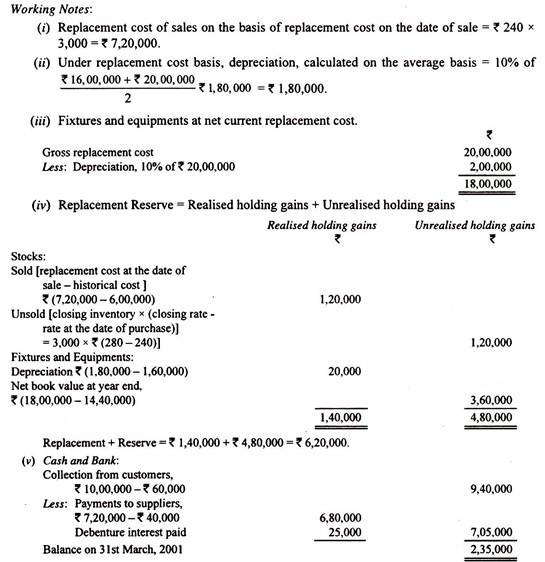

Zero Limited memulai bisnisnya pada tanggal 1 April 2011, 2.00.000 saham ekuitas masing-masing senilai Rs 10 dan surat utang 12,5% dari nilai agregat Rs 2.00.000 diterbitkan dan diambil seluruhnya. Hasil tersebut digunakan sebagai berikut:

Barang tersebut seluruhnya terjual pada tanggal 31 Januari 2012 dengan keuntungan 40% dari harga jual.

Tagihan dari debitur yang beredar pada tanggal 31 Maret 2012 sebesar Rs 60.000, barang yang dijual diganti dengan biaya sebesar Rs 7.20.000, jumlah unit yang dibeli sama seperti sebelumnya. Pembayaran sebesar Rs 40.000 kepada pemasok terutang pada tanggal 31 Maret 2012.

Barang yang diganti tetap tersedia seluruhnya pada tanggal 31 Maret 2012.

Biaya penggantian pada tanggal 31 Maret 2012 dianggap sebesar Rs 280 per unit.

Biaya penggantian perlengkapan dan peralatan (penyusutan dengan dasar garis lurus) adalah Rs 20.00.000 pada tanggal 31 Maret 2012.

Rancang Neraca dan Laporan Laba Rugi atas dasar biaya penggantian (nilai masuk) dan atas dasar biaya historis.

Akuntansi Inflasi: Masalah dan Solusi #4.

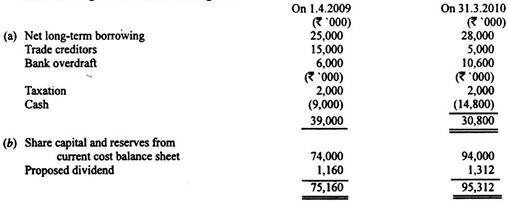

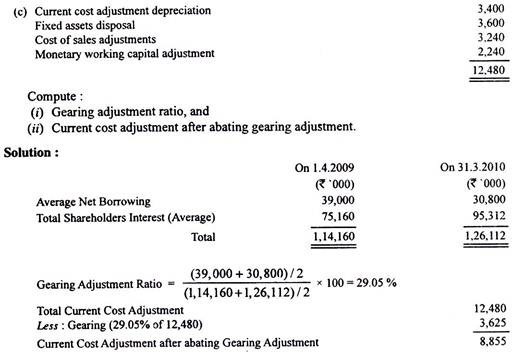

Data berikut terkait dengan Bearing Ltd:

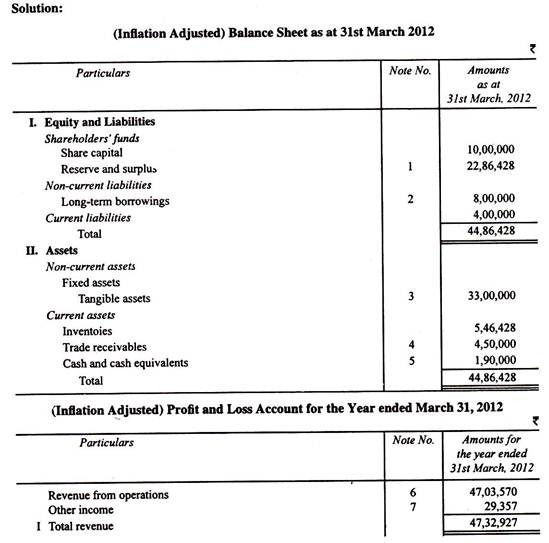

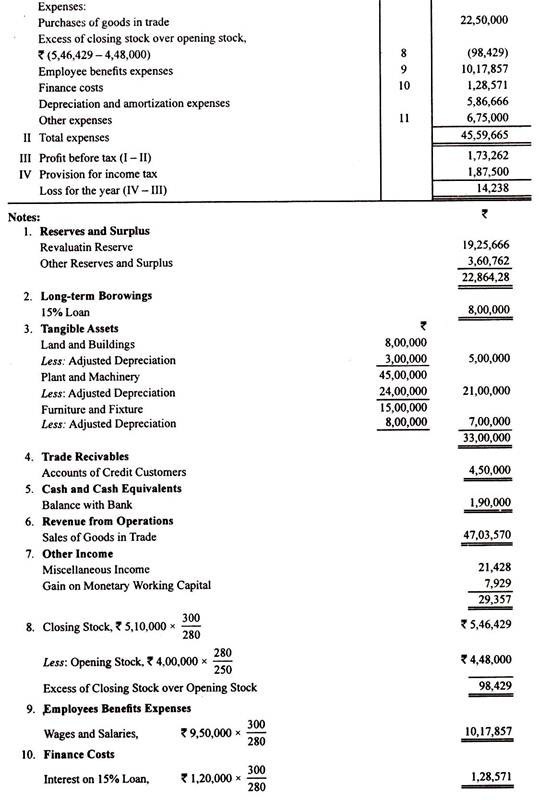

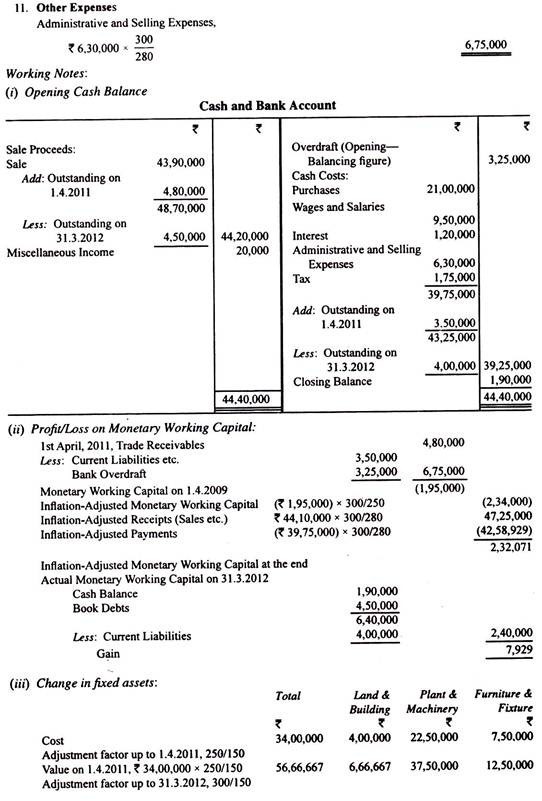

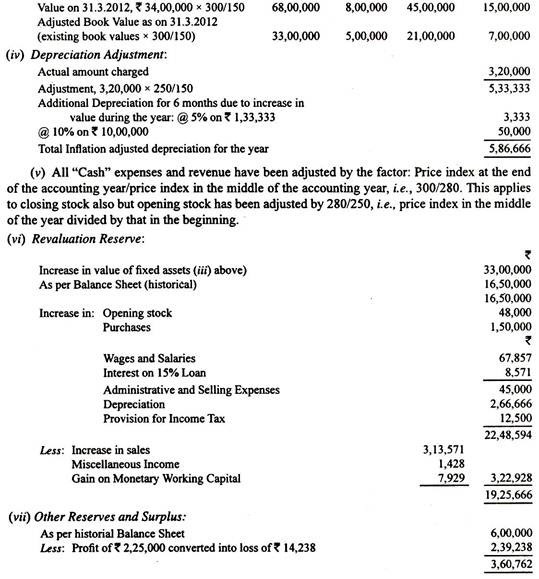

Akuntansi Inflasi: Masalah dan Solusi #5.

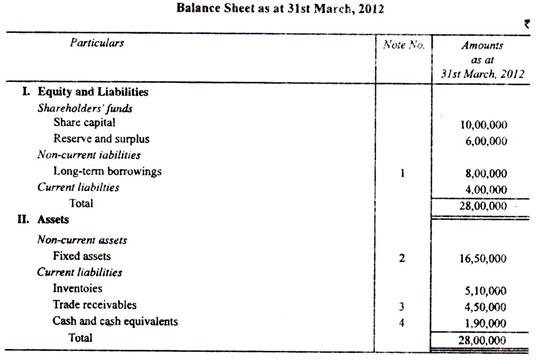

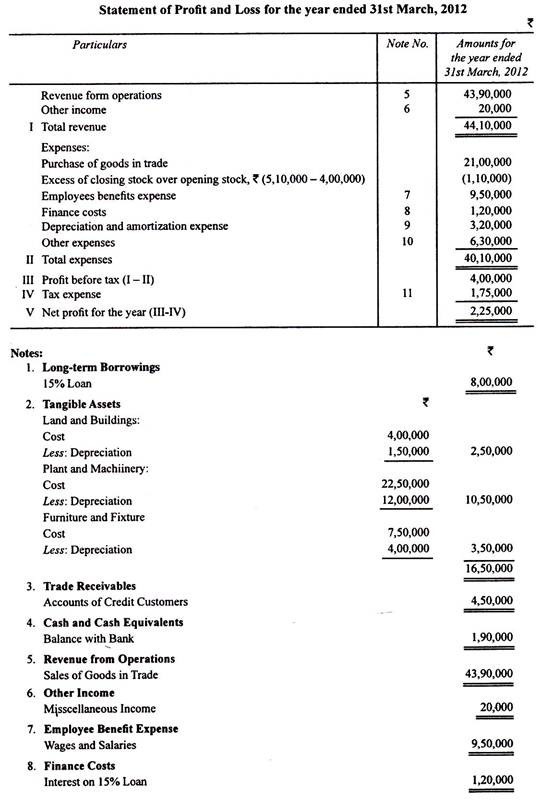

PQ Ltd. menyiapkan laporan keuangan akhir (ringkasan) berikut untuk tahun yang berakhir pada tanggal 31 Maret 2012:

Informasi tambahan:

- Saldo kewajiban lancar dan piutang usaha pada tanggal 1 April 2011 masing-masing sebesar Rp3.50.000 dan Rp4.80.000.

- Indeks harga yang relevan bergerak dari 250 pada 1 April 2011 menjadi 280 pada 30 September 2011 dan berdiri 300 pada akhir tahun buku. Indeks adalah 150 ketika perusahaan mulai beroperasi.

- Depresiasi dibebankan sebesar 10% untuk Pabrik & Mesin dan 5% untuk Tanah & Bangunan (atas biaya awal).

Buatlah laporan akun yang disesuaikan dengan inflasi menggunakan Metode Rupee Saat Ini.