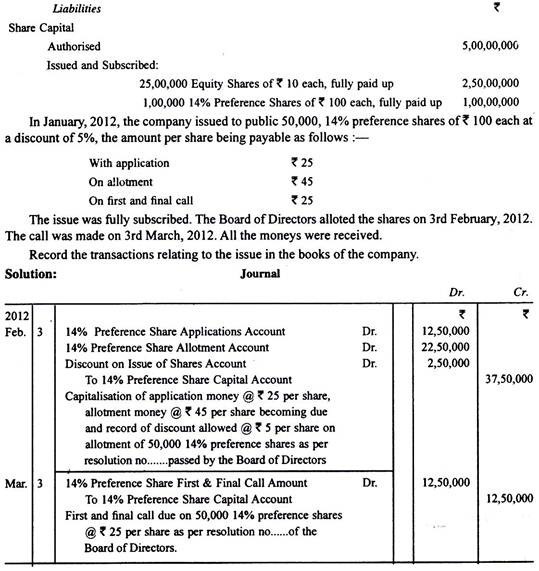

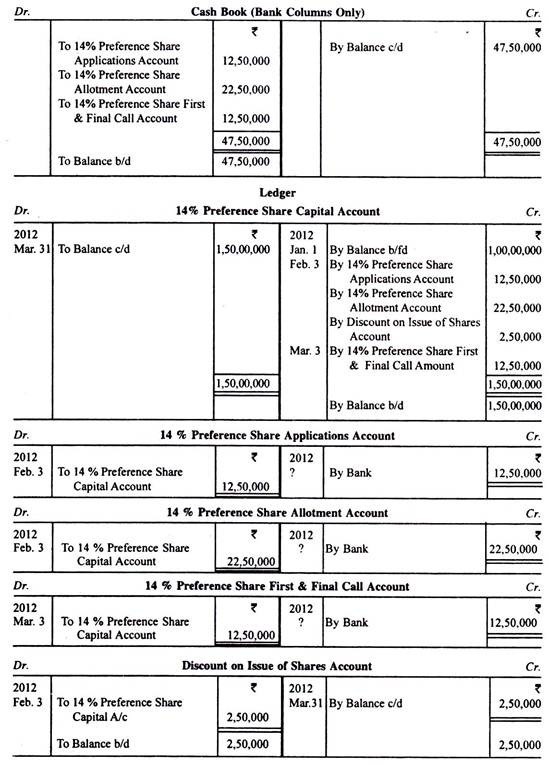

Pada artikel ini kita akan membahas tentang dua puluh lima masalah akuntansi atas Saham dan Surat Utang dengan solusi yang relevan.

25 Masalah Akuntansi Saham dan Surat Utang

Saham dan Surat Utang: Masalah dan Solusi #1.

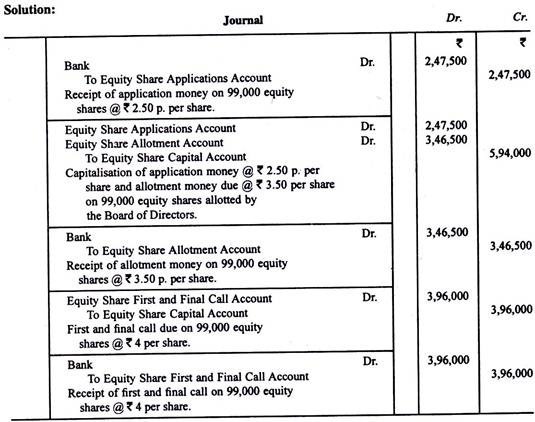

P Ltd. mengeluarkan prospektus mengundang aplikasi untuk 1.00.000 saham ekuitas masing-masing Rs 10, dibayarkan ke Rs 2,50 p. dengan aplikasi, Rs 3,50 p. pada penjatahan dan saldo pada panggilan pertama dan terakhir. Aplikasi diterima hanya untuk 99.000 saham.

Semua aplikasi diterima secara penuh. Panggilan itu juga dilakukan pada waktunya. Semua uang diterima sebagaimana mestinya. Buatlah jurnal untuk semua transaksi tersebut di atas termasuk transaksi tunai.

Saham dan Surat Utang: Masalah dan Solusi #2.

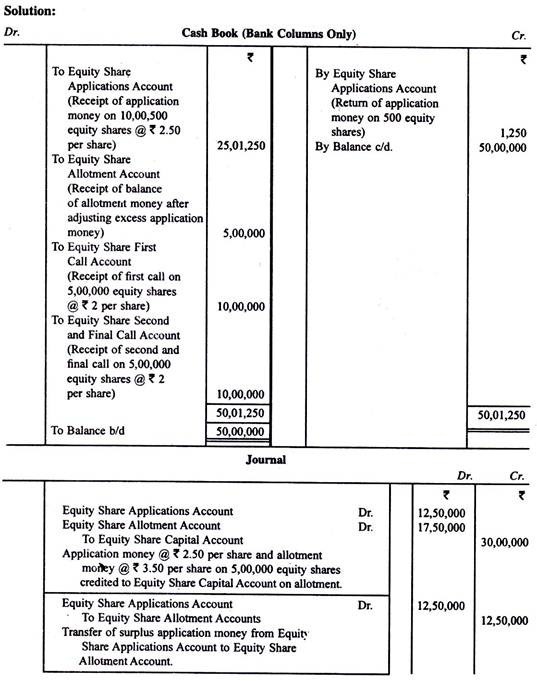

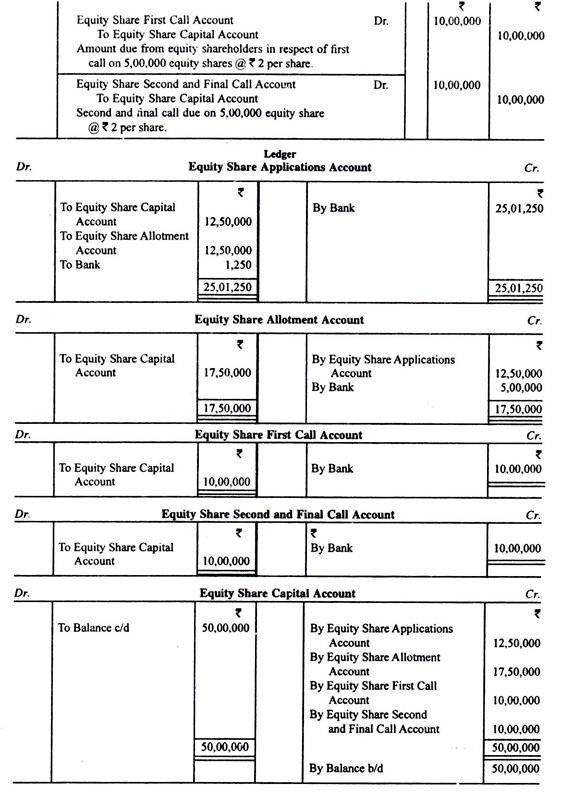

Jupiter Co. Ltd. menerbitkan 5.00.000 saham ekuitas masing-masing sebesar Rs 10 yang dibayarkan sebagai berikut:

Rs 2,50 dengan aplikasi,

Rs 3,50 untuk jatah,

Rs 2 pada panggilan pertama dan,

Rs 2 pada panggilan kedua dan terakhir.

Aplikasi berjumlah 10,00,500 saham. Satu aplikasi untuk 500 saham ditolak karena alasan teknis. Semua aplikasi lain diterima dengan mengalokasikan satu saham untuk setiap dua saham yang diajukan. Kedua panggilan itu juga dilakukan pada tanggal jatuh tempo.

Dengan asumsi bahwa semua uang telah diterima dengan baik, siapkan buku kas, jurnal, dan rekening buku besar.

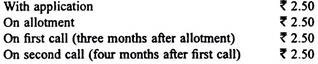

Saham dan Surat Utang: Masalah dan Solusi #3.

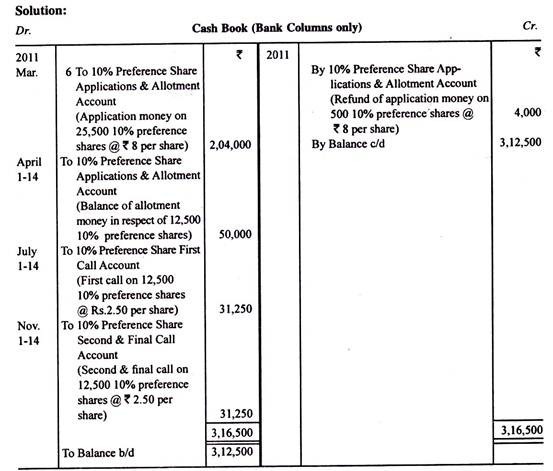

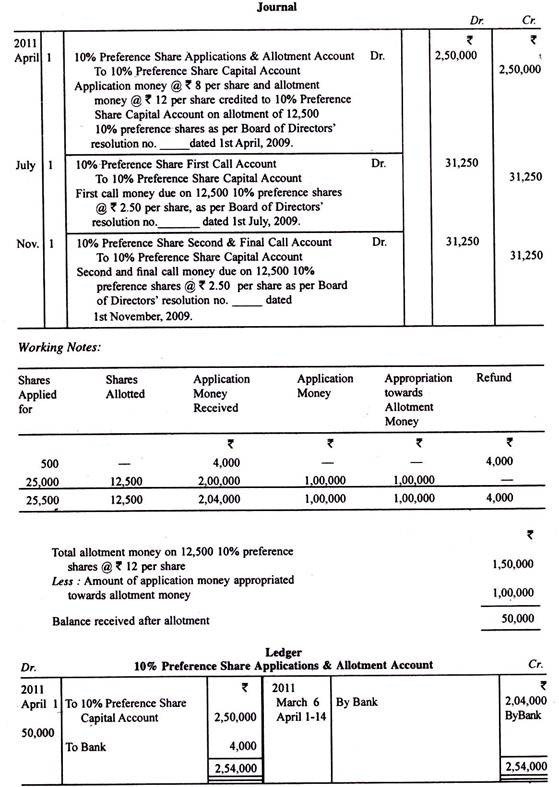

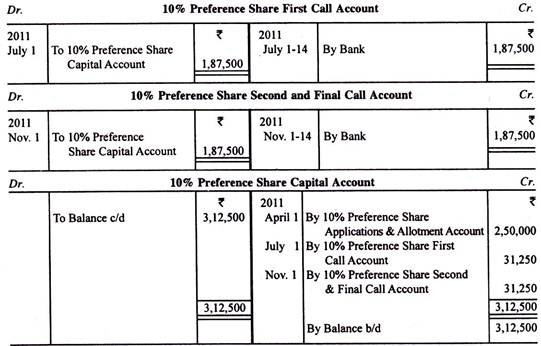

Pada tanggal 1 Maret 2011 Alpha Co. Ltd. menerbitkan 12.500 saham preferen 10% masing-masing sebesar Rs 25 yang dibayarkan menjadi Rs 8 dengan aplikasi, Rs 12 untuk penjatahan dan sisanya dalam dua panggilan yang sama sebesar Rs 2,50 per masing-masing. Daftar pembelian (yang dibuka pada 6 Maret 2011) berjumlah 25.500 saham.

Dewan Direksi menolak satu permohonan untuk 500 saham dan mengalokasikan saham atas permohonan yang tersisa secara pro rata pada tanggal 1 April 2011. Pemanggilan pertama dilakukan tiga bulan setelah penjatahan sedangkan pemanggilan kedua dilakukan empat bulan setelah pemanggilan pertama. Semua uang diterima sebagaimana mestinya. Dalam setiap kasus, pemberitahuan 14 hari diberikan.

Lewati entri jurnal, siapkan buku kas dan tunjukkan akun buku besar.

Saham dan Surat Utang: Masalah dan Solusi #4.

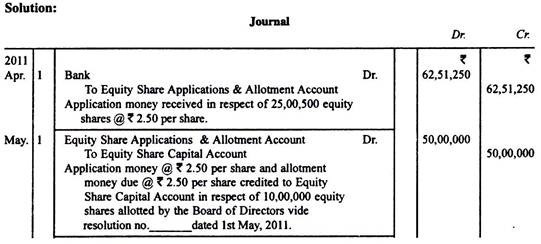

Goodluck Ltd. menerbitkan prospektus pada tanggal 1 April 2011 yang mengundang aplikasi untuk 10.00.000 saham ekuitas masing-masing sebesar Rs 10, yang harus dibayar seperti yang tercantum di bawah ini:

Setiap aplikasi harus untuk minimal 500 saham. Prospektus juga menyatakan bahwa kelebihan uang permohonan, jika ada, yang tersisa setelah penjatahan uang jatah, akan diperlakukan sebagai panggilan di muka.

Langganan berjumlah 25.00.500 saham. Pada tanggal 1 Mei 2011, Dewan Direksi menolak satu permohonan untuk 500 saham karena alasan teknis dan menerima semua permohonan lainnya, penjatahan dilakukan secara pro rata.

Satu pemegang saham yang telah mengajukan 1.000 saham dan kepada siapa 400 saham telah dialokasikan membayar panggilan terakhir terlambat dua bulan bersama dengan bunga atas keterlambatan pembayaran. Semua uang lainnya diterima tepat waktu. Perusahaan telah mengadopsi Tabel A sebagai Anggaran Dasarnya. Itu menutup pembukuannya setiap tahun pada tanggal 31 Maret.

Lulus entri jurnal untuk semua transaksi yang disebutkan di atas selama tahun yang berakhir 31 Maret 2012.

Saham dan Surat Utang: Masalah dan Solusi #5.

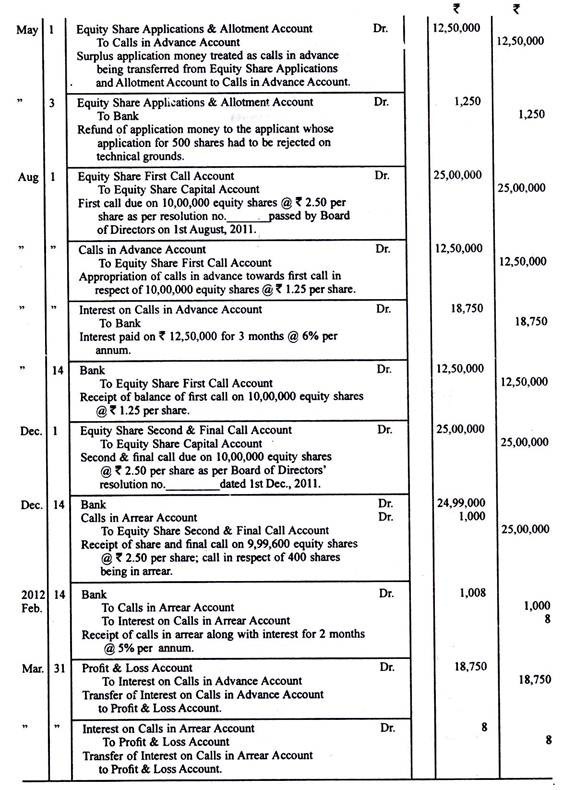

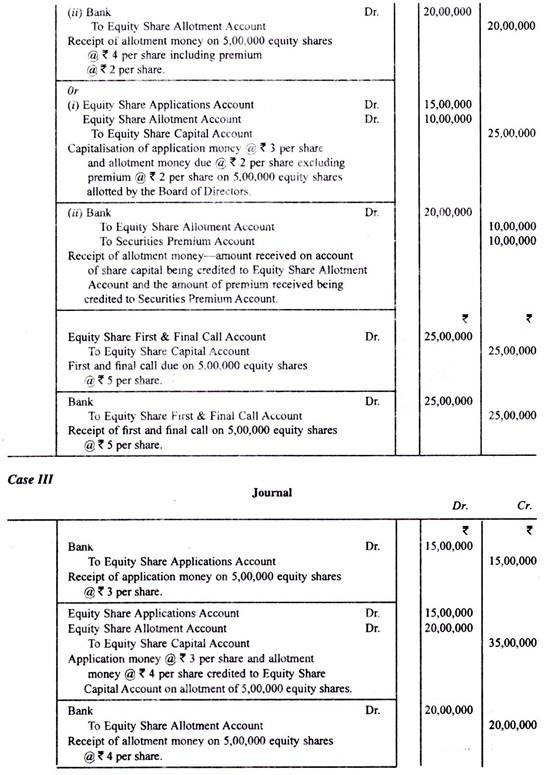

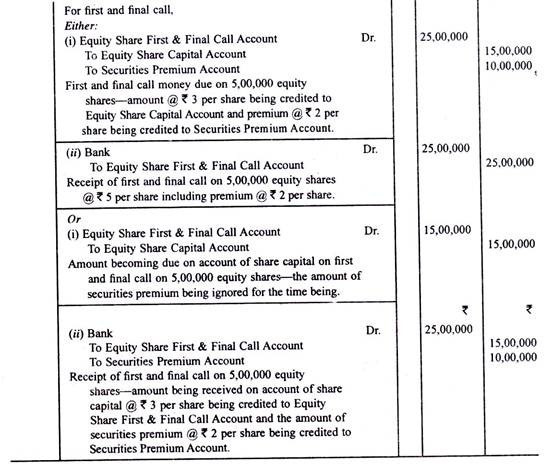

Good Prospects Ltd. menerbitkan 5.00.000 saham senilai Rs 10 masing-masing dengan premi sebesar Rs 2 per saham, ketentuan pembayaran per saham adalah sebagai berikut:

Rs 3 dengan aplikasi

Rs 4 untuk jatah

Rs 5 pada panggilan pertama dan terakhir.

Masalah ini telah berlangganan sepenuhnya. Panggilan itu juga dilakukan dengan sepatutnya. Semua uang diterima tepat waktu.

Lewati entri jurnal untuk semua transaksi dalam setiap kasus berikut:

Kasus I:

Sekuritas premium termasuk dalam uang aplikasi.

Kasus II:

Premi surat berharga sudah termasuk dalam uang penjatahan.

Kasus III:

Premi sekuritas termasuk dalam panggilan.

Jika premi sekuritas termasuk dalam uang penjatahan dan uang aplikasi surplus dialokasikan untuk pembayaran sebagian uang penjatahan, pertama-tama penjatahan akan dilakukan terhadap bagian dari uang penjatahan yang harus dibayar karena modal saham dan sisanya, jika ada, akan disesuaikan dengan utang premi sekuritas.

Saham dan Surat Utang: Masalah dan Solusi #6.

Berikut kutipan Neraca ABC Ltd. per 31 Maret 2011:

Saham dan Surat Utang: Masalah dan Solusi #7.

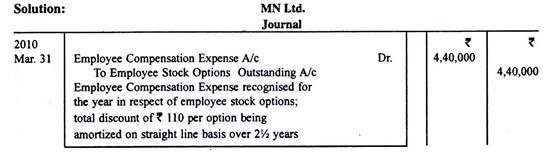

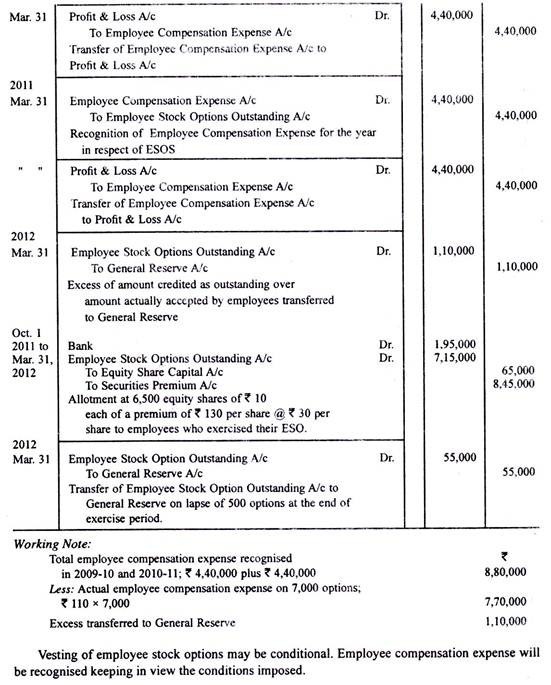

Pada tanggal 1 April 2009 MN Ltd. memberikan 10.000 opsi saham kepada karyawan dengan harga Rs 30 per saham ketika harga pasar sebuah saham adalah Rs 140. Periode vesting adalah 2½ tahun dan periode pelaksanaan maksimum adalah 6 bulan. 3.000 opsi yang belum diinvestasikan berakhir pada 1 Juli 2011, 6.500 opsi dieksekusi selama enam bulan periode pelaksanaan; opsi yang tersisa tidak berlaku. Perusahaan menutup pembukuannya pada tanggal 31 Maret setiap tahun.

Lulus entri jurnal untuk semua transaksi.

Saham dan Surat Utang: Masalah dan Solusi #8.

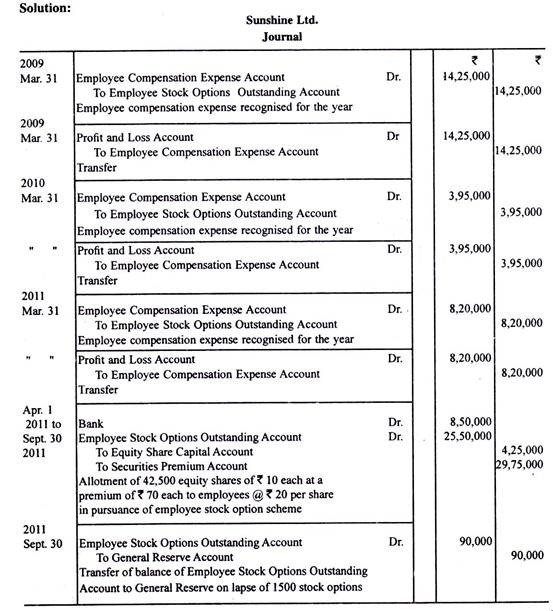

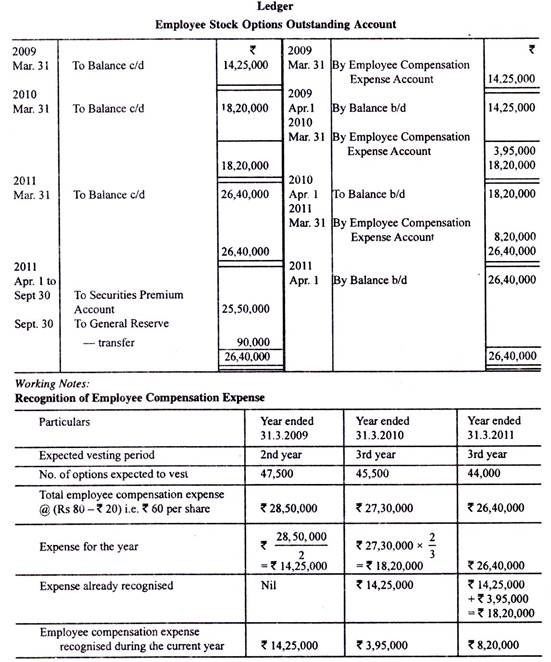

Pada tanggal 1 April 2008 Sunshine Ltd. memberikan 100 opsi saham kepada masing-masing dari 500 karyawannya @ Rs 20 per saham, opsi akan tersedia bagi mereka yang masih bekerja di perusahaan pada saat pemberian opsi. Nilai pasar saham ekuitas yang disetor penuh dari Rs 10 perusahaan adalah Rs 80 pada tanggal 1 April 2008.

Ketentuan penawarannya adalah bahwa opsi akan diberikan pada akhir tahun 1 jika pendapatan perusahaan meningkat sebesar 9% atau akan diberikan pada akhir tahun 2 jika rata-rata peningkatan pendapatan dua tahun adalah 8% atau terakhir mereka akan vest pada akhir tahun 3 jika rata-rata kenaikan pendapatan selama tiga tahun minimal 6%.

Opsi tersebut harus dilaksanakan oleh karyawan dalam waktu 6 bulan setelah vesting. Kondisi tahun 1 dan tahun 2 tidak terpenuhi tetapi kondisi terpenuhi di tahun 3.

2.500 opsi yang belum diinvestasikan berakhir pada tanggal 31 Maret 2009; 2.000 opsi yang tidak diinvestasikan berakhir pada tanggal 31 Maret 2010 sementara 1.500 opsi yang tidak diinvestasikan berakhir pada tanggal 31 Maret 2011. Selama periode pelaksanaan, 425 karyawan menggunakan opsi tersebut; pilihan lain habis.

Perusahaan menutup pembukuannya pada tanggal 31 Maret setiap tahun.

Anda diminta untuk melewati entri jurnal dan menyiapkan Akun Beredar Opsi Saham Karyawan. Catatan kerja ditampilkan dengan jelas.

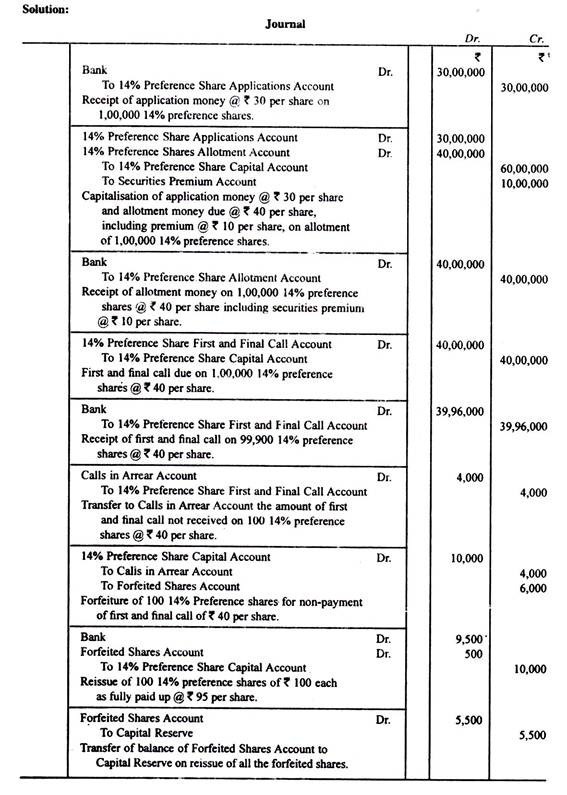

Saham dan Surat Utang: Masalah dan Solusi #9.

Poonam Co. Pembayaran harus dilakukan sebagai berikut:

Permohonan telah diterima untuk semua saham yang ditawarkan dan penjatahan dilakukan sebagaimana mestinya. Semua uang telah diterima dengan sepatutnya kecuali uang atas permintaan 100 saham yang hangus setelah pemberitahuan yang diperlukan telah diberikan. Kemudian, semua saham yang hangus diterbitkan kembali sebagai disetor penuh @ Rs 95 per saham.

Buatlah jurnal untuk semua transaksi tersebut di atas termasuk transaksi tunai.

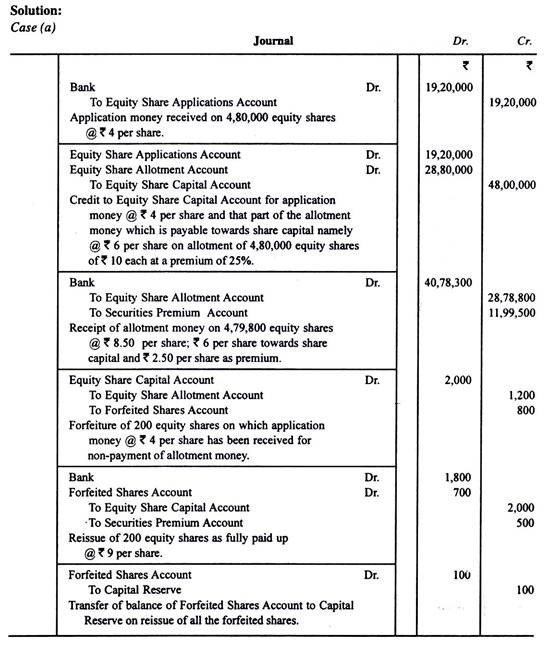

Saham dan Surat Utang: Masalah dan Solusi #10.

Neelam Co. Ltd. menerbitkan 5.00.000 saham ekuitas masing-masing Rs 10 dengan premi 25%, Rs 4 per saham harus dibayar bersama dengan aplikasi dan sisanya termasuk premi yang harus dibayar pada penjatahan. Aplikasi total 4.80.000 saham. Semua aplikasi diterima sepenuhnya. Uang jatah pada 200 saham tidak diterima. Setelah pemberitahuan jatuh tempo telah dilayani, saham ini hangus. Kemudian, semua saham ini diterbitkan kembali sebagai disetor penuh @ Rs 9 per saham.

Buat jurnal untuk transaksi yang disebutkan di atas yang mengkredit Rekening Premi Sekuritas:

(a) Hanya ketika jumlah premi telah diterima,

(b) Segera setelah jumlah premi jatuh tempo.

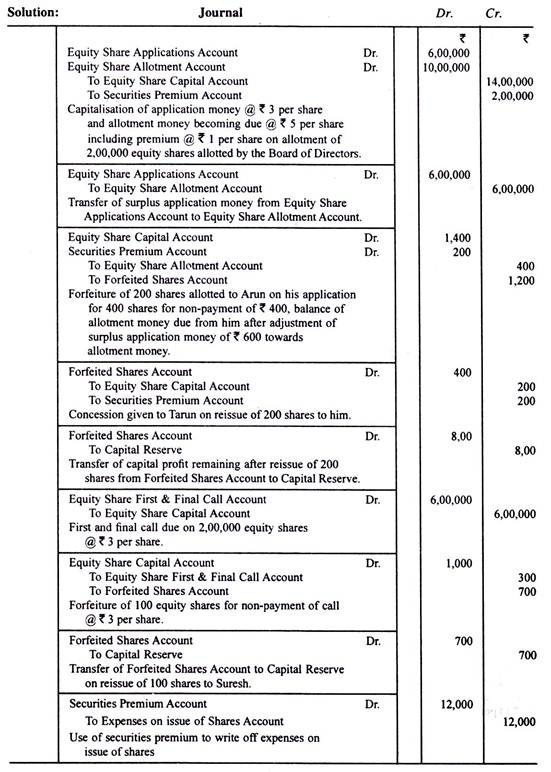

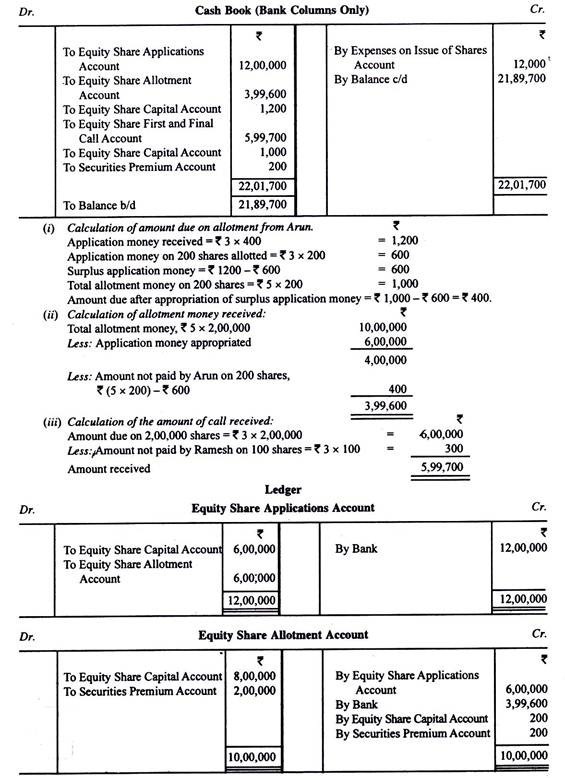

Saham dan Surat Utang: Masalah dan Solusi #11.

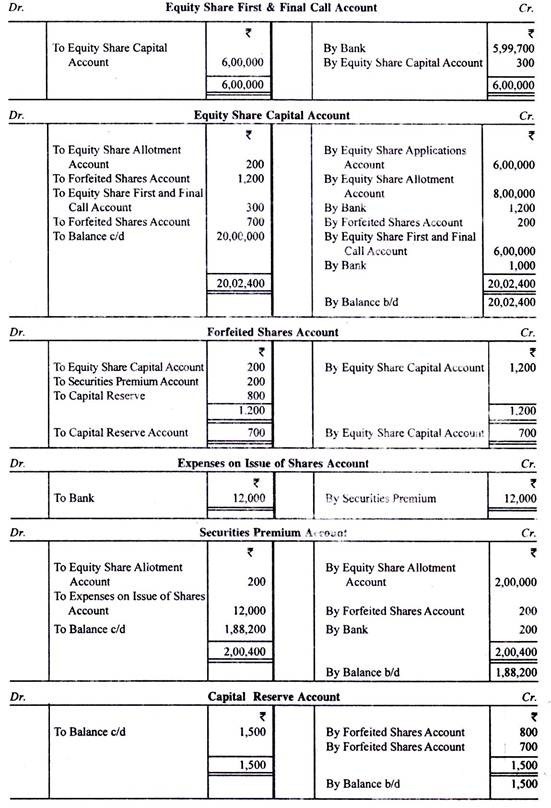

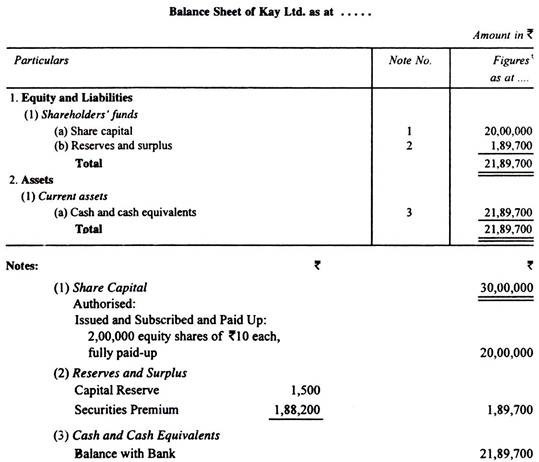

Kay Ltd. dengan modal dasar Rs 30,00,000 ditawarkan kepada publik 2,00,000 saham ekuitas masing-masing Rs 10 dengan premi masing-masing Rs 1. Pembayaran itu harus dilakukan sebagai berikut:

Dengan aplikasi – Rs 3

Pada jatah – Rs 5 (termasuk premi)

Pada panggilan pertama dan terakhir – Rs 3

Aplikasi berjumlah 400.000 saham; Saham dibagikan secara pro rata. Arun yang telah mengajukan 400 saham dan kepada siapa 200 saham telah dibagikan gagal membayar sisa uang penjatahan yang harus dibayar darinya. Sahamnya disita dan kemudian diterbitkan kembali ke Tarun sebagai Rs 8 (termasuk premium Rs 1) per saham yang disetor @ Rs 6 per saham. Ramesh, pemegang saham lainnya, gagal membayar call money atas 100 saham yang dipegangnya. Sahamnya juga hangus. Nantinya, saham ini diterbitkan kembali sebagai disetor penuh hingga Suresh @ Rs 12 per saham.

Biaya masalah mencapai Rs 12.000.

Siapkan Jurnal, Buku Kas, Buku Besar dan Neraca berdasarkan informasi yang diberikan di atas.

Saham dan Surat Utang: Masalah dan Solusi #12.

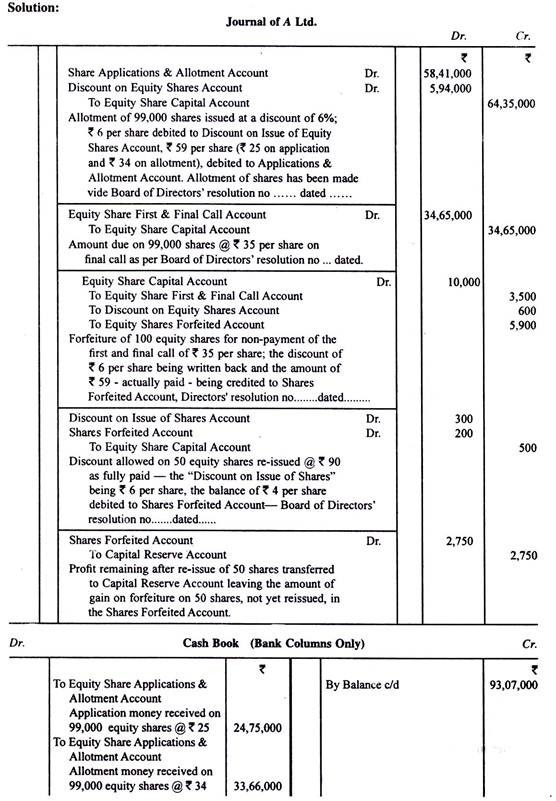

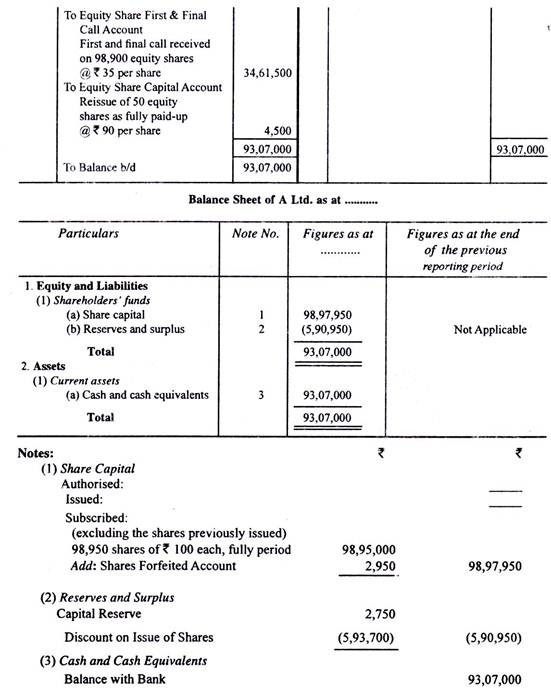

A Ltd. mengundang aplikasi untuk 1.00.000 saham masing-masing Rs 100 dengan diskon 6% dibayarkan sebagai berikut:

Aplikasi yang diterima adalah untuk 99.000 saham dan semuanya diterima. Semua uang jatuh tempo diterima kecuali panggilan pertama dan terakhir atas 100 saham yang hangus. 50 saham diterbitkan kembali @ Rs 90 telah dibayar penuh. Dengan asumsi bahwa semua persyaratan undang-undang telah dipenuhi, masukkan entri dalam Buku Kas dan Jurnal perusahaan. Juga tunjukkan bagaimana transaksi ini akan tercermin dalam neraca perusahaan.

Saham dan Surat Utang: Masalah dan Solusi #13.

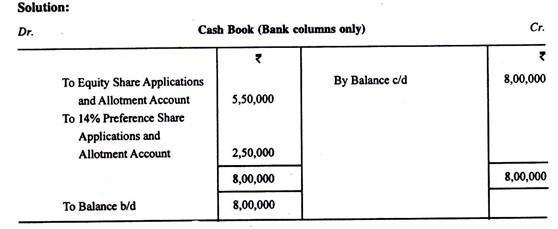

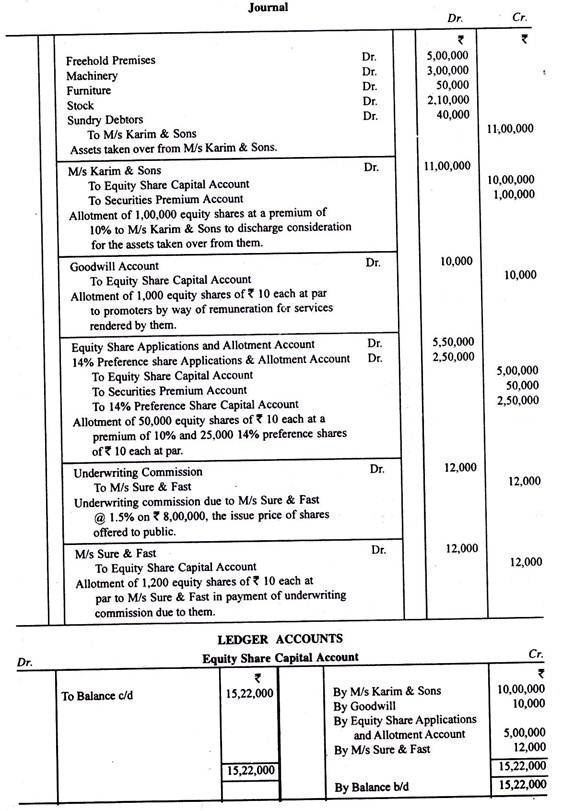

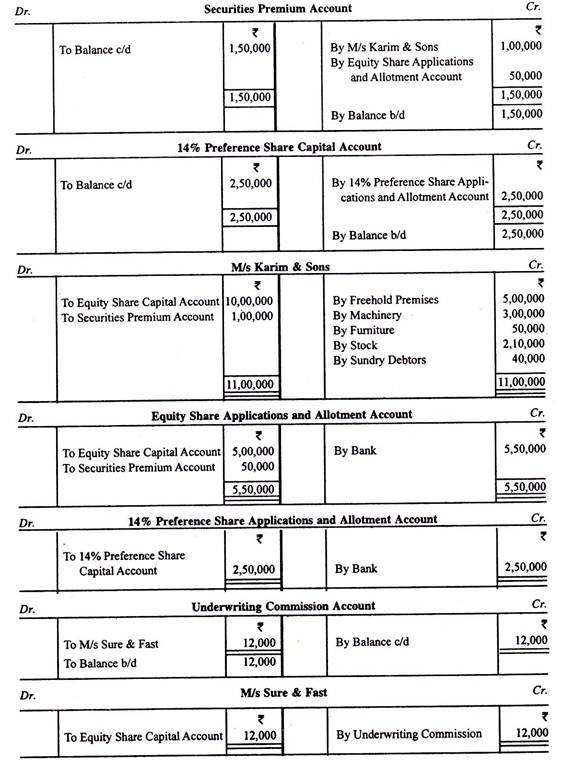

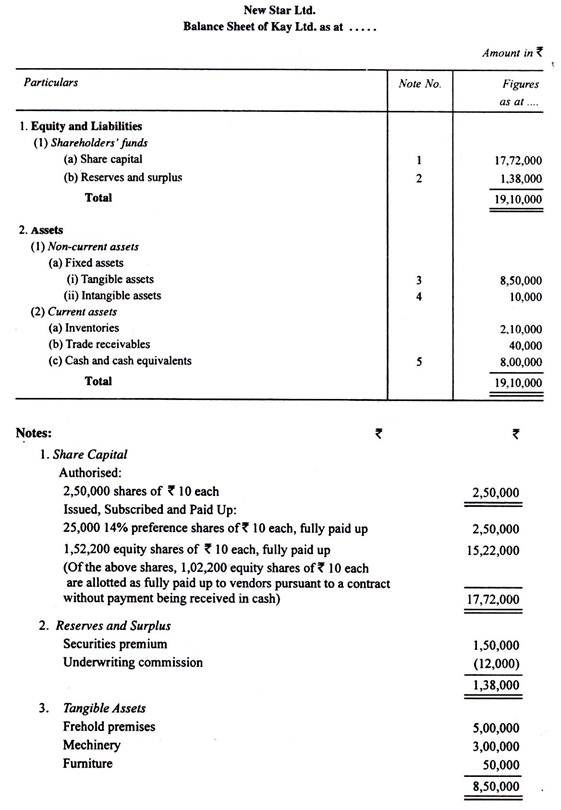

New Star Ltd. terdaftar dengan modal dasar sebesar Rs 25.00.000 dibagi menjadi saham masing-masing sebesar Rs 10. Perusahaan mengakuisisi bisnis M/s Karim & Sons, mengambil alih aset-aset berikut dengan nilai yang dinyatakan terhadap masing-masing aset tersebut:

Pertimbangan tersebut dilepaskan dengan menerbitkan 1.00.000 saham ekuitas dengan premi 10%. Perusahaan membagikan 1.000 saham setara kepada promotor sebagai imbalan atas layanan mereka.

Perusahaan menawarkan kepada publik 50.000 saham ekuitas dengan premi 10% dan 25.000 saham preferensi 14% pada nilai nominal, seluruh jumlah harus dibayarkan pada aplikasi. Seluruh penerbitan ditanggung oleh M/s Sure & Fast dengan komisi sebesar- 1,5% dari harga penerbitan yang dibayarkan dalam bentuk saham ekuitas New Star Ltd. Masalah ini sepenuhnya berlangganan oleh publik.

Siapkan buku kas, jurnal, buku besar akun penting dan neraca perusahaan.

Saham dan Surat Utang: Masalah dan Solusi #14.

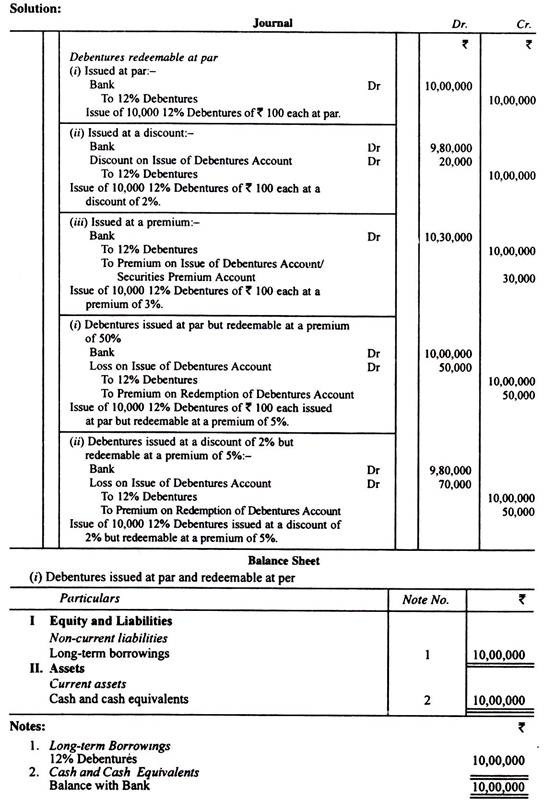

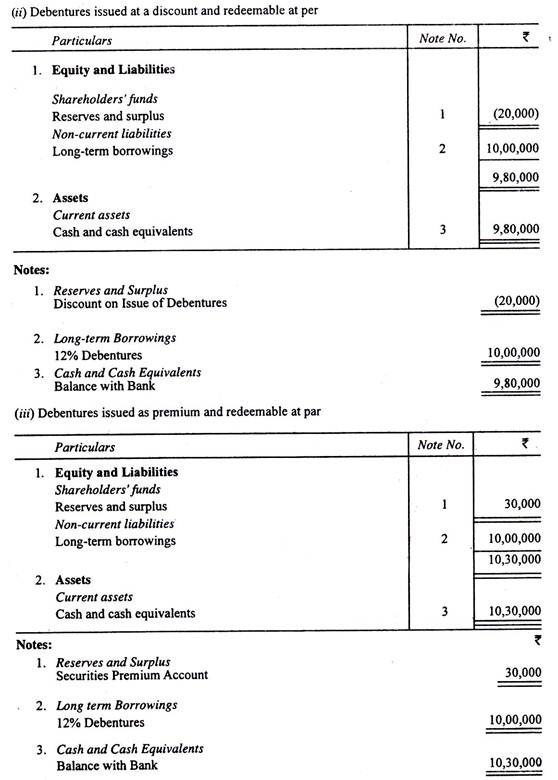

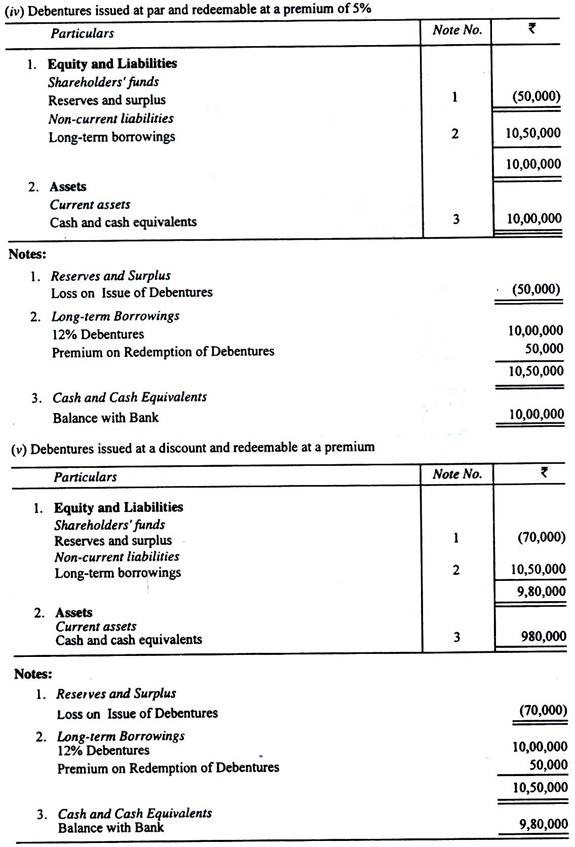

White Ltd. menerbitkan 10.000 Surat Utang Terjamin 12% masing-masing sebesar Rs 100. Berikan jurnal jika Debentures dapat ditebus pada nilai nominal dan diterbitkan (i) pada nilai nominal, (ii) dengan diskon 2 persen dan (iii) dengan premium 3 persen.

Tunjukkan juga ayat jurnal yang akan dibuat jika Debentures dapat ditebus dengan premium 5 persen dan diterbitkan (i) dengan par dan (ii) dengan diskon 2 persen.

Juga tunjukkan dalam setiap kasus, bagaimana angka-angka itu akan muncul di neraca.

Debentures dapat diterbitkan untuk pertimbangan selain uang tunai. Masalah seperti itu dapat dilakukan secara setara, dengan premi atau dengan diskon. Ketika sebuah perusahaan mengambil alih bisnis yang sedang berjalan, sangat sering ia melepaskan sebagian pertimbangan dalam bentuk surat utangnya.

Saham dan Surat Utang: Masalah dan Solusi #15.

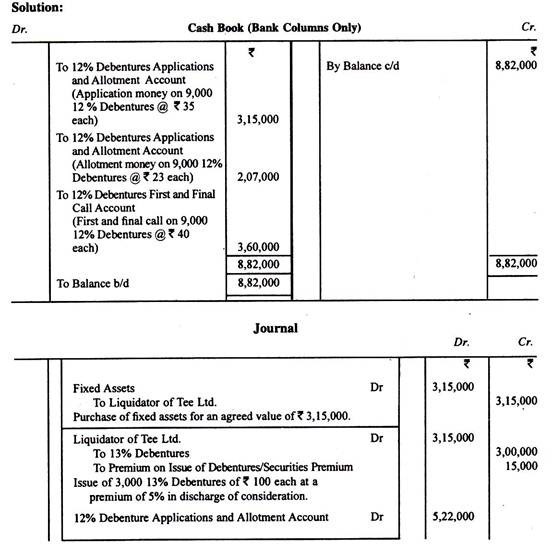

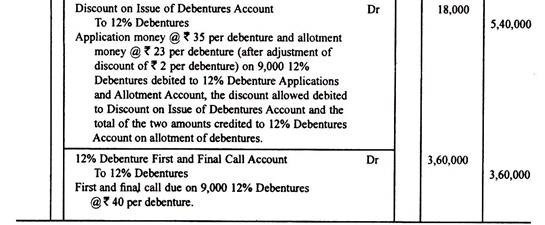

Pee Co. Limited mengambil alih aset tetap tertentu seharga Rs 3.15.000 dari likuidator Tee Limited yang dibubarkan dan membagikan 3.000 Surat Utang 13% dengan premi 5% kepada likuidator untuk memenuhi pertimbangan.

Perusahaan kemudian menerbitkan prospektus yang mengundang masyarakat untuk membeli 10.000 Surat Utang 12% masing-masing sebesar Rs 100 dengan diskon 2%, yang dibayarkan sebagai berikut:

Aplikasi diterima hanya untuk 9.000 surat utang. Semua aplikasi diterima. Seiring berjalannya waktu, panggilan itu juga dilakukan. Semua uang telah diterima sebagaimana mestinya.

Siapkan Buku Kas dan Jurnal.

Saham dan Surat Utang: Masalah dan Solusi #16.

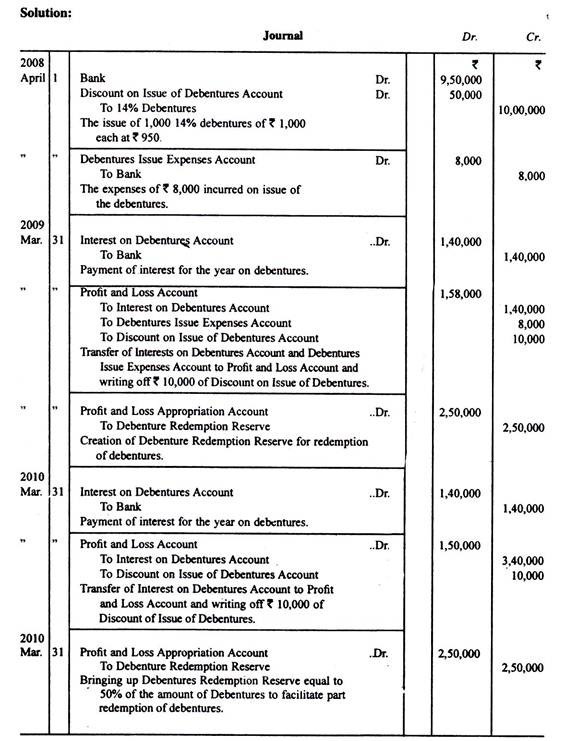

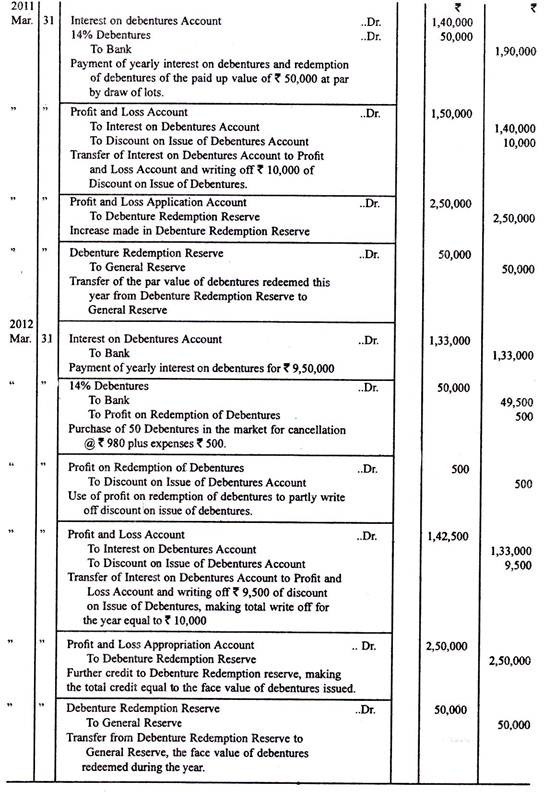

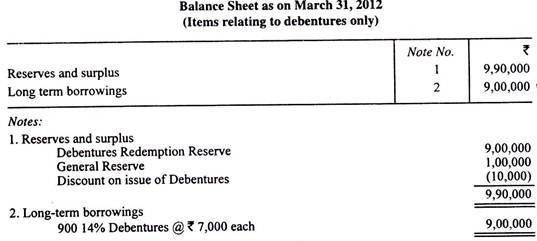

Pada tanggal 1 April 2008, sebuah perusahaan menerbitkan 1.000 surat utang 14% masing-masing sebesar Rs 1.000 dengan harga Rs 950. Persyaratan penerbitan asalkan mulai April 2010, surat utang Rs 50.000 harus ditebus, baik dengan penarikan setara atau dengan membeli di pasar setiap tahun. Biaya penerbitan sebesar Rs 8.000 yang telah dihapuskan pada tahun 2008-09. Perusahaan menghapus Rs 10.000 dari Diskon penerbitan Surat Utang setiap tahun.

Pada 2010-11, surat utang yang akan ditebus dilunasi pada akhir tahun dengan pengundian. Pada 2011 -2012, perusahaan membeli untuk pembatalan 50 surat utang dengan harga keputusan Rs 980 pada tanggal 31 Maret 2012, dengan biaya sebesar Rs 500. Bunga dibayarkan setiap tahun. Setiap tahun, En jumlah yang sesuai juga dikreditkan ke Debenture Redemption Reserve. Abaikan pajak penghasilan.

Berikan ayat jurnal dan Neraca (Sejauh berkaitan dengan Surat Utang) pada tanggal 31 Maret 2012.

Saham dan Surat Utang: Masalah dan Solusi #17.

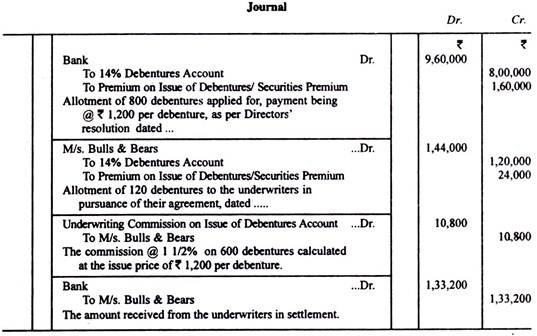

Sebuah perusahaan menerbitkan 1.000 14% Obligasi masing-masing Rs 1.000 dengan premi 20%. Enam puluh persen dari masalah ini ditanggung oleh M/s. Bulls & Bears untuk komisi @ 1,5% dari harga penerbitan surat utang yang ditanggung. Aplikasi diterima untuk 800 surat utang yang diterima dan pembayaran ini diterima secara penuh. Berikan entri jurnal.

Penyelesaian:

Sejak M/s. Bulls & Bears menanggung 60% dari masalah, perusahaan itu sendiri harus diperlakukan sebagai penjamin emisi dari 40% sisanya. Dengan tidak adanya informasi apapun, permohonan untuk 800 surat utang harus dianggap telah ditandai 60% untuk kepentingan penjamin emisi, yaitu 480 surat utang. Oleh karena itu, penjamin emisi bertanggung jawab untuk mengambil 120 surat utang (600 – 480).

Ayat jurnalnya adalah sebagai berikut:

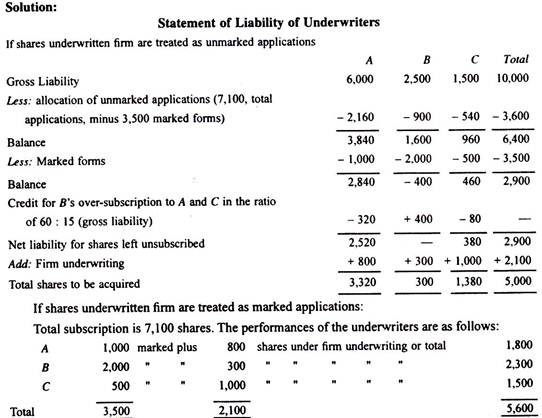

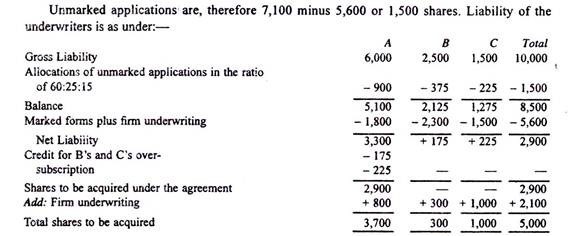

Saham dan Surat Utang: Masalah dan Solusi #18.

Penjaminan berikut terjadi:

6.000 saham; B 2.500 saham dan C 1.500 saham.

Selain itu ada penjaminan emisi yang kuat:

A, 800 saham; B, 300 saham dan C, 1.000 saham.

Masalah saham adalah 10.000. Total langganan termasuk penjaminan emisi perusahaan adalah 7.100 saham dan formulir termasuk formulir bertanda berikut:

A, 1.000 saham; B, 2.000 saham; dan C, 500 saham.

Tunjukkan alokasi tanggung jawab penjamin emisi.

Saham dan Surat Utang: Masalah dan Solusi #19.

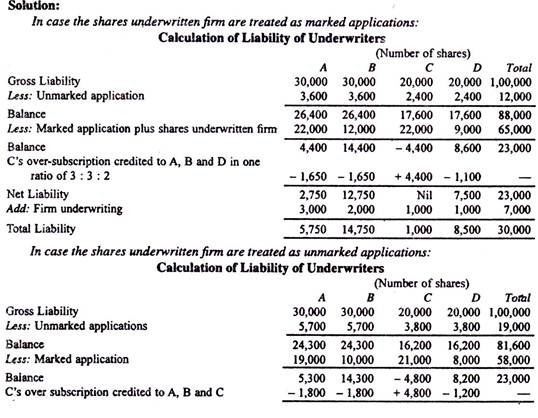

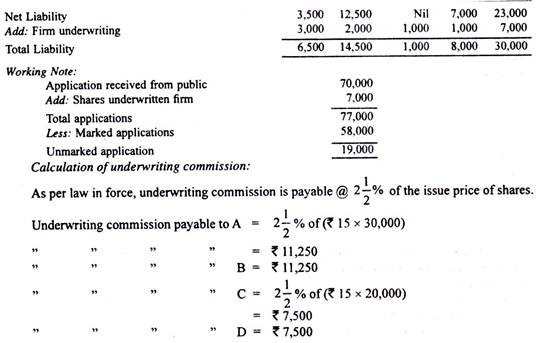

Sam Ltd. mengundang aplikasi dari publik untuk 1.00.000 saham ekuitas masing-masing Rs 10 dengan premium Rs 5 per saham. Seluruh emisi ditanggung oleh penjamin emisi A, B, C dan D masing-masing sebesar 30%, 30%, 20% dan 20% dengan ketentuan penjaminan perusahaan masing-masing sebesar 3.000,2.000,1.000 dan 1.000 saham. Penanggung berhak atas komisi maksimum yang diizinkan oleh hukum.

Perusahaan menerima aplikasi untuk 70.000 saham dari publik dimana aplikasi untuk 19.000, 10.000, 21.000 dan 8.000 saham ditandai masing-masing untuk A, B, C dan D.

Hitung kewajiban masing-masing penjamin emisi. Pastikan juga komisi underwriting yang dibayarkan kepada penjamin emisi yang berbeda.

Saham dan Surat Utang: Masalah dan Solusi #20.

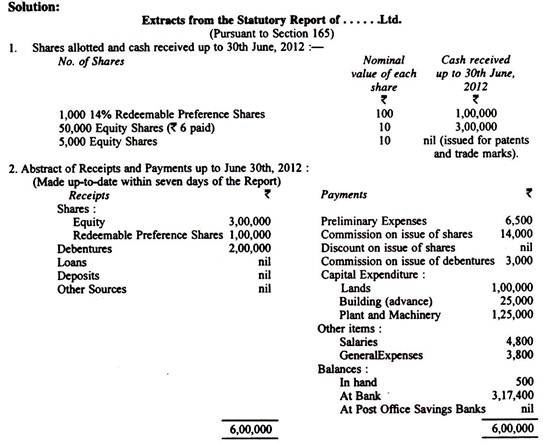

Sebuah perusahaan yang didirikan pada tanggal 1 Mei 2012 mengeluarkan aplikasi undangan prospektus untuk (1) 1.000 14% Saham Preferensi yang Dapat Ditebus masing-masing sebesar Rs 100; (2) 50.000 Saham Ekuitas masing-masing Rs 10 dan (3) 2.000 14% Surat Utang masing-masing Rs 100. Seluruh masalah ditanggung untuk komisi maksimum yang diizinkan sesuai hukum. Semua saham dan surat utang telah diambil bagian dan seluruh jumlah yang jatuh tempo (kecuali penarikan akhir sebesar Rs 4 atas saham ekuitas) telah diterima pada tanggal 15 Juni 2012.

Biaya Pendahuluan perusahaan sebesar Rs 6.500 yang dibayarkan pada tanggal 6 Juni. Perusahaan mengakuisisi pabrik dan mesin seharga Rs 1.50.000 dari mana Rs 1.25.000 telah dibayarkan pada tanggal 30 Juni, sisanya masih terutang. Tanah diperoleh dengan pembayaran tunai sebesar Rs 1.00.000 pada tanggal 30 Juni 2012 dan kontrak untuk pendirian bangunan ditempatkan di mana sejumlah Rs 25.000 dibayarkan pada tanggal 30 Juni 2012. Komisi Underwriting dibayarkan.

Perusahaan memperoleh paten dan merek dagang tertentu seharga Rs 50.000, pembayaran yang dilakukan dalam bentuk saham ekuitas yang disetor penuh, dialokasikan pada tanggal 1 Juni 2012. Perusahaan menerima Sertifikat Permulaan Usaha pada tanggal 10 Juni 2012. Rapat Statuta telah diselenggarakan pada tanggal 25 Juli 2012 dan Laporan Statuta dikirim pada tanggal 3 Juli dengan informasi sampai dengan tanggal 30 Juni 2012.

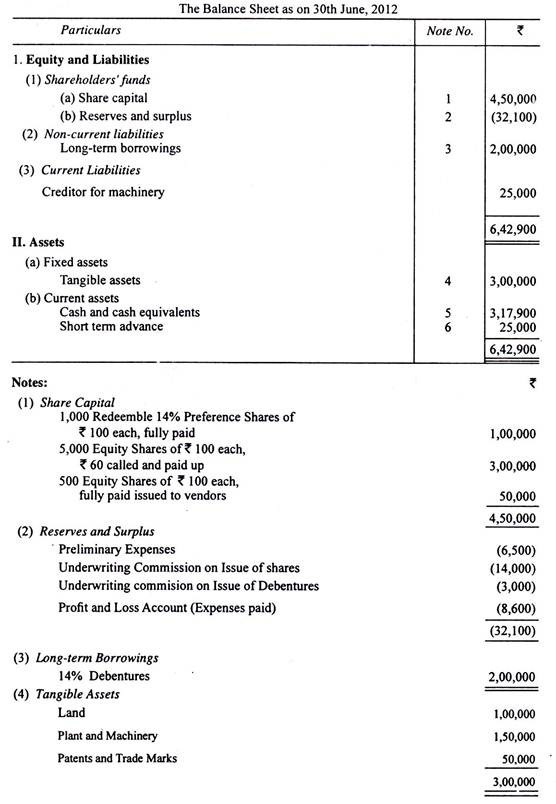

Tunjukkan rincian yang berkaitan dengan jatah saham dan penerimaan serta pembayaran perusahaan, dengan asumsi gaji hingga 30 Juni berjumlah Rs 4.800 dan biaya lain hingga Rs 3.800. Semua uang tunai kecuali Rs 500 (disimpan) ada di bank. Tunjukkan hal-hal khusus ini dalam Laporan Hukum. Siapkan juga neraca per 30 Juni 2012.

Saham dan Surat Utang: Masalah dan Solusi #21.

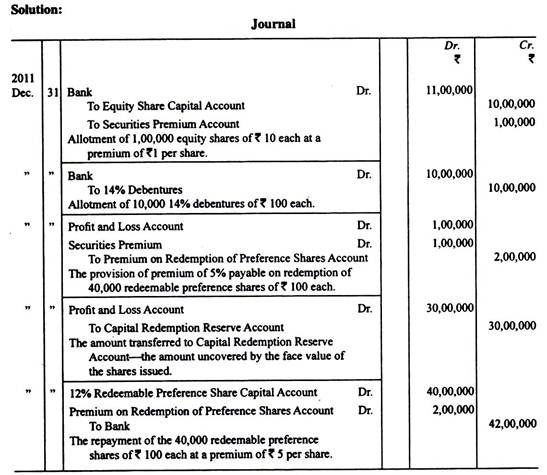

Sebuah perusahaan memiliki 40.000 12% saham preferen yang dapat ditebus masing-masing sebesar Rs 100, dibayar penuh. Perusahaan memutuskan untuk menebus saham tersebut pada tanggal 31 Desember 2011 dengan premi sebesar 5 persen. Perusahaan membuat masalah berikut:

(a) 1.00.000 saham ekuitas masing-masing sebesar Rs 10 dengan premi 10 persen.

(b) 10.000 surat utang 14% masing-masing sebesar Rs 100.

Masalah ini sepenuhnya berlangganan dan semua jumlah diterima. Penebusan telah dilakukan sebagaimana mestinya. Perusahaan memiliki keuntungan yang cukup. Berikan entri jurnal.

Saham dan Surat Utang: Masalah dan Solusi #22.

Catatan berikut untuk Neraca Ronnie Limited diberikan kepada Anda:

Perusahaan memutuskan untuk menebus semua saham preferensi dengan premi sebesar 1%. Untuk tujuan khusus penebusan tersebut, menerbitkan 2.000 14% saham preferensi yang dapat ditebus masing-masing sebesar Rs 100 dengan premi 5%, seluruh jumlah harus dibayarkan bersama dengan permohonan. Seluruh masalah diambil oleh publik. Penebusan 11% saham preferensi yang dapat ditebus telah selesai.

Buatlah jurnal dari transaksi-transaksi tersebut di atas.

Saham dan Surat Utang: Masalah dan Solusi #23.

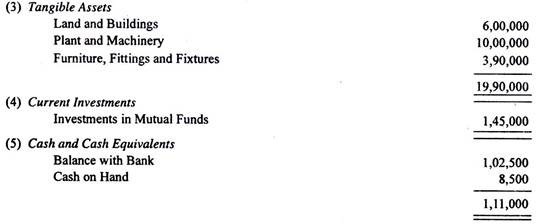

Pada tanggal 31 Maret 2012, neraca Utopia Limited berdiri sebagai berikut:

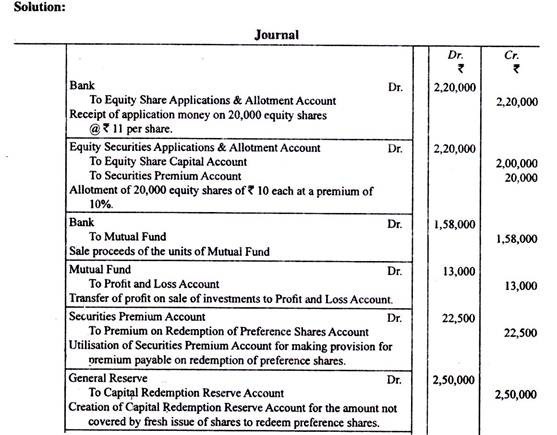

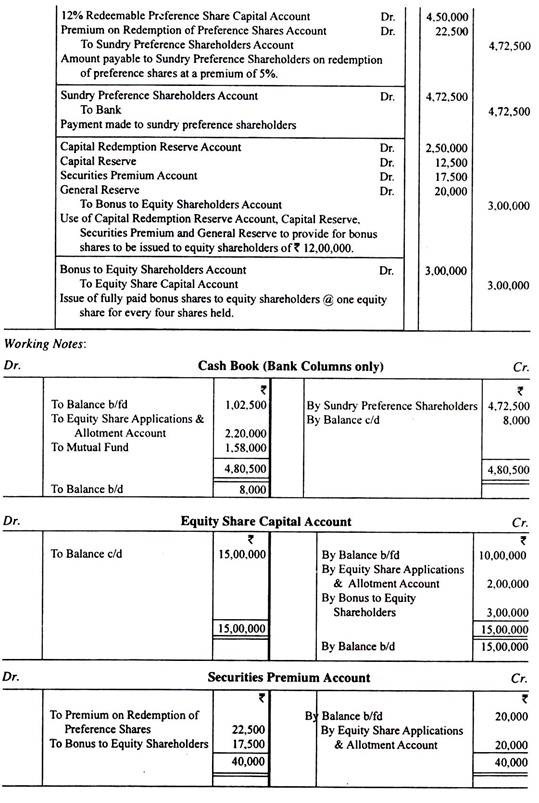

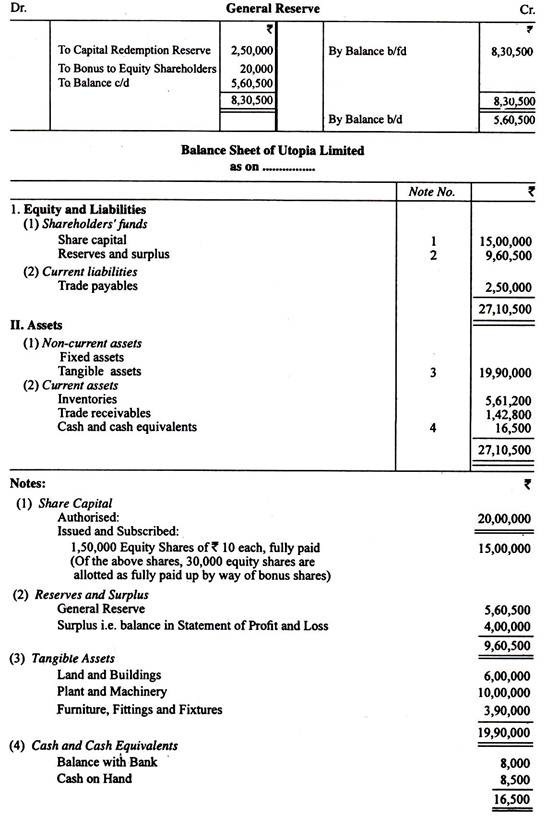

Pada tanggal 1 April 2012 untuk menebus semua saham preferennya dengan premi 5%, perusahaan menerbitkan 20.000 saham ekuitas masing-masing Rs 10 dengan premi 10% dan menjual semua investasinya di Reksa Dana seharga Rs 1 ,58.000.

Setelah penebusan saham preferen, perusahaan mengeluarkan satu saham ekuitas yang disetor penuh sebesar Rs 10 sebagai bonus untuk setiap empat saham yang dipegang oleh para anggotanya.

Tunjukkan entri jurnal untuk semua transaksi yang disebutkan di atas dan siapkan neraca perusahaan segera setelah penerbitan saham bonus.

Saham dan Surat Utang: Masalah dan Solusi #24.

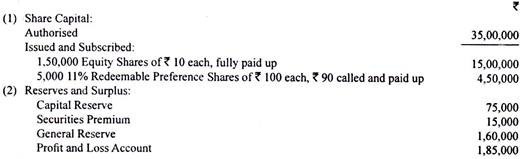

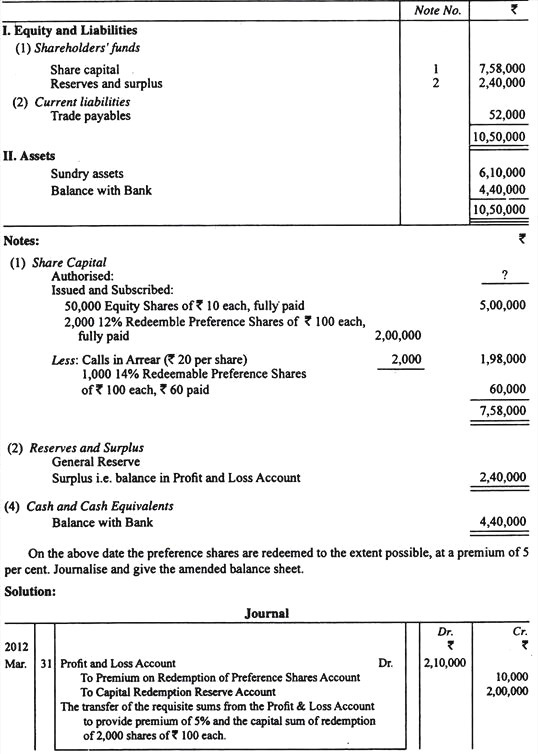

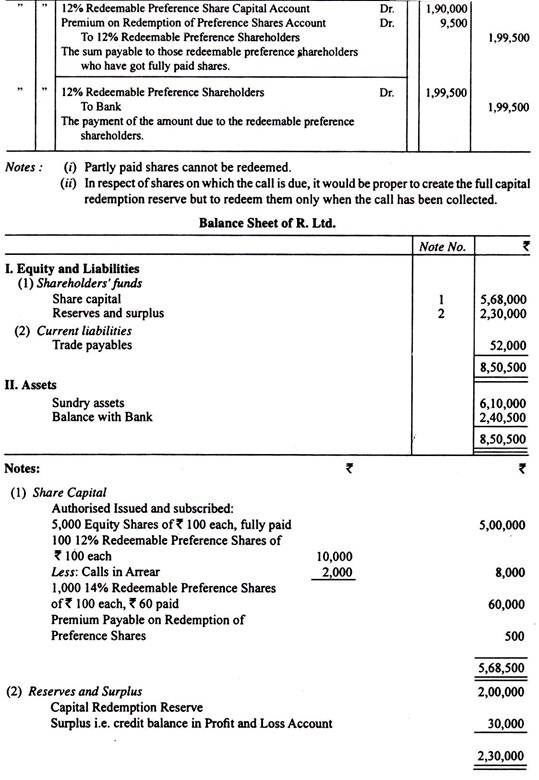

Berikut Neraca R. Ltd. Per 31 Maret 2012:

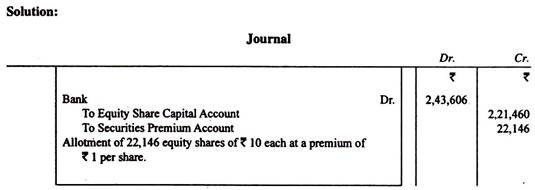

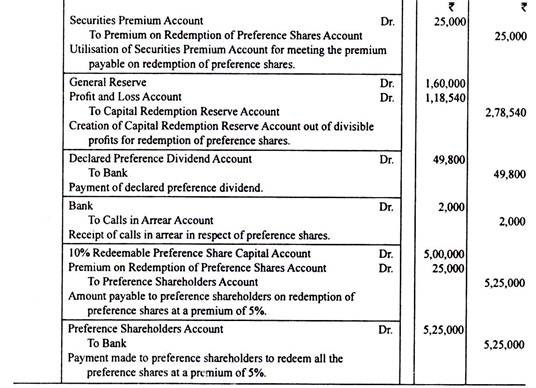

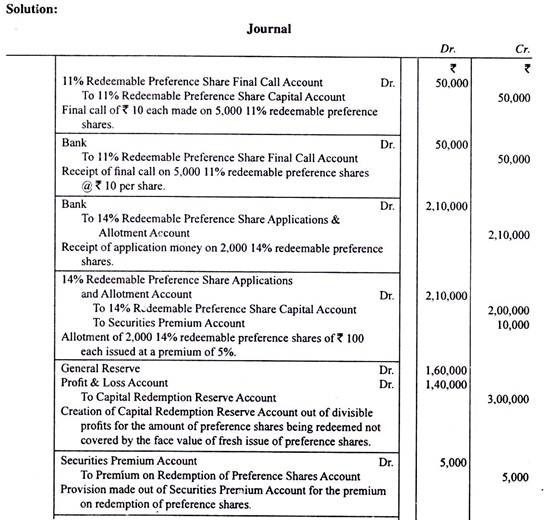

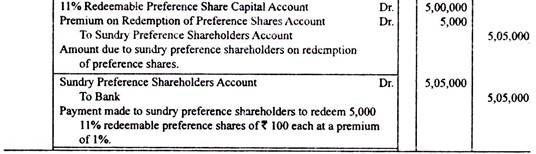

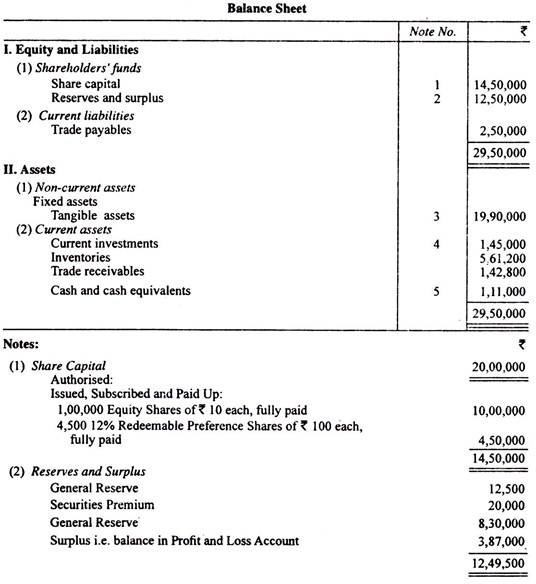

Saham dan Surat Utang: Masalah dan Solusi #25.

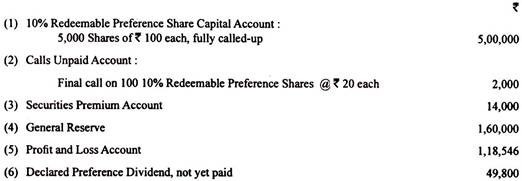

Pada tanggal 1 April 2012, saldo berikut diambil dari buku besar Enkay Limited:

Perusahaan menebus semua saham preferen dengan premi 5% dan untuk tujuan itu, menerbitkan saham ekuitas masing-masing Rs 10 dengan premi Rs 1 masing-masing untuk jumlah yang diperlukan untuk tujuan tersebut setelah menggunakan laba yang tersedia untuk batas maksimum yang mungkin. Itu juga membayar dividen preferensi yang dinyatakan.

Tampilkan entri jurnal untuk semua transaksi yang disebutkan di atas.

Penyelesaian:

Catatan Kerja:

Keuntungan yang dapat dibagi tersedia = Rs 1,60,000 + Rs 1,18,546 = Rs 2,78,546

Nilai nominal saham yang akan ditebus = Rs 5.00.000

Jumlah minimum terbitan baru = Rs 5,00,000 – Rs 2,78,546 = Rs 2,21,454.

Tetapi karena tidak ada pecahan saham yang dapat dibagikan, dan saham baru masing-masing bernilai Rs 10, jumlah minimum penerbitan baru = Rs 2.21.460

Premi sekuritas yang akan diterima = 10% dari Rs 2.21.460 = Rs 22.146.

Total premi sekuritas = Rs 14.000 + Rs 22.146 = Rs 36.146

Utang premi pada penebusan saham preferen = Rs 5/100 x 5.00.000 = Rs 25.000 Karena total premi saham setelah penerbitan baru akan cukup untuk membayar premi yang harus dibayar pada penebusan saham preferen, perusahaan dapat melanjutkan untuk menebus saham preferen dengan menerbitkan 22.146 saham ekuitas baru masing-masing sebesar Rs 10.