Pada artikel ini kita akan membahas tentang lima masalah teratas pada Penggabungan dan Rekonstruksi Eksternal beserta solusinya yang relevan.

5 Masalah Akuntansi pada Penggabungan dan Rekonstruksi Eksternal

Penggabungan dan Rekonstruksi Eksternal: Masalah # 1.

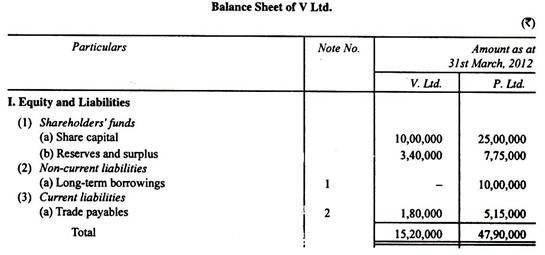

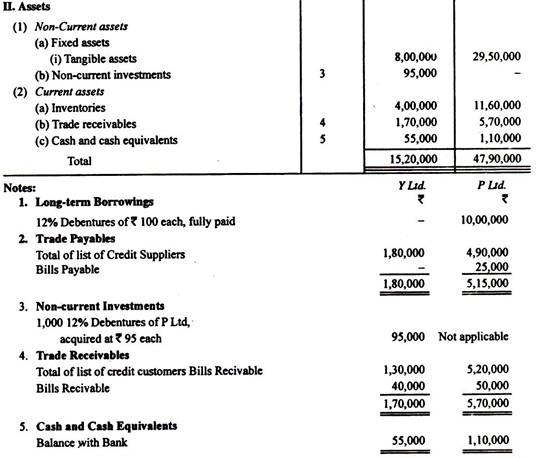

Berikut ringkasan neraca V Ltd dan P Ltd per 31 Maret 2012:

P Ltd. mengakuisisi seluruh bisnis V Ltd. seharga Rs 14.00.000 untuk dipenuhi dengan penjatahan saham ekuitas pada nilai nominal. Semua akseptasi P Ltd. mendukung V Ltd. dan termasuk dalam angka Rs 40.000 di neraca V Ltd. Piutang Usaha yang muncul di neraca V Ltd. termasuk Rs, 10.000 jatuh tempo dari P Ltd.

Anda diharuskan untuk:

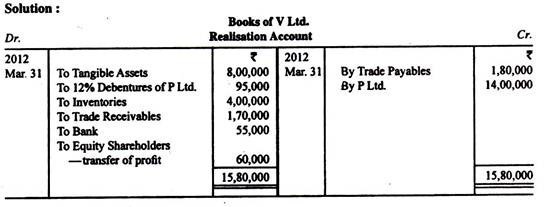

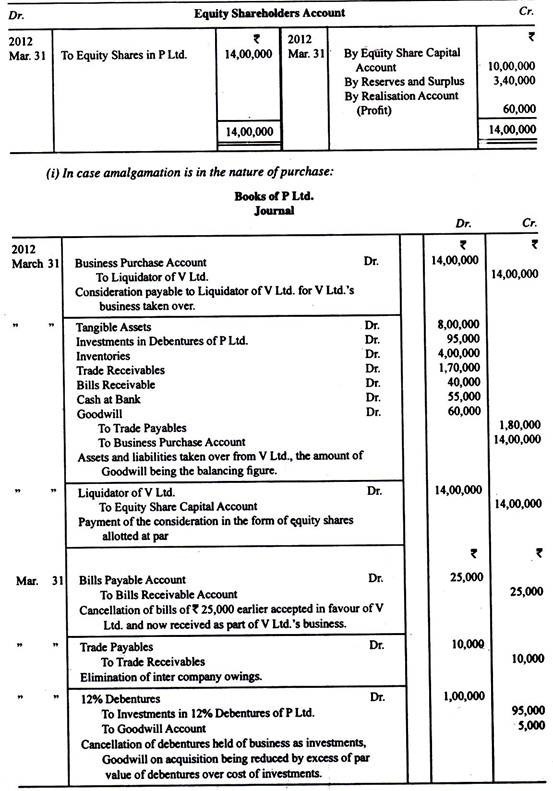

(a) Buatlah Rekening Realisasi dan Rekening Pemegang Saham Ekuitas dalam pembukuan V Ltd.

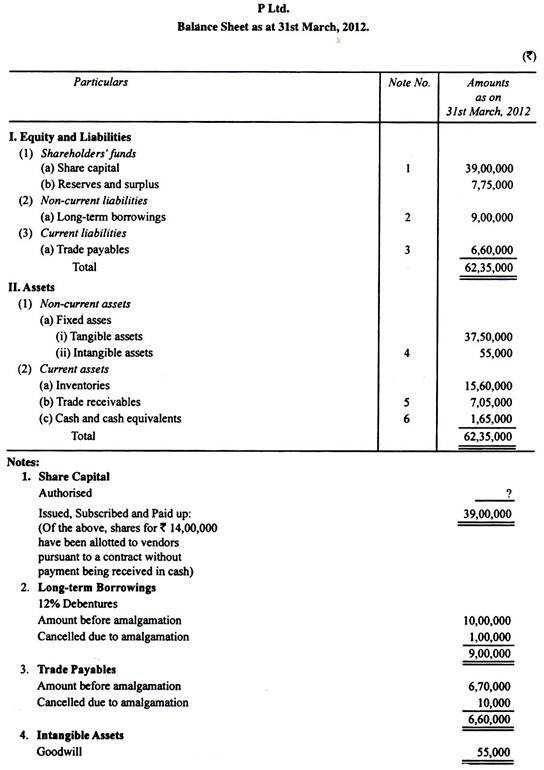

(b) Lulus entri jurnal dalam pembukuan P Ltd. dan menyusun kembali neraca P Ltd. segera setelah penggabungan dengan asumsi (i) penggabungan dalam sifat pembelian dan (ii) penggabungan dalam sifat penggabungan.

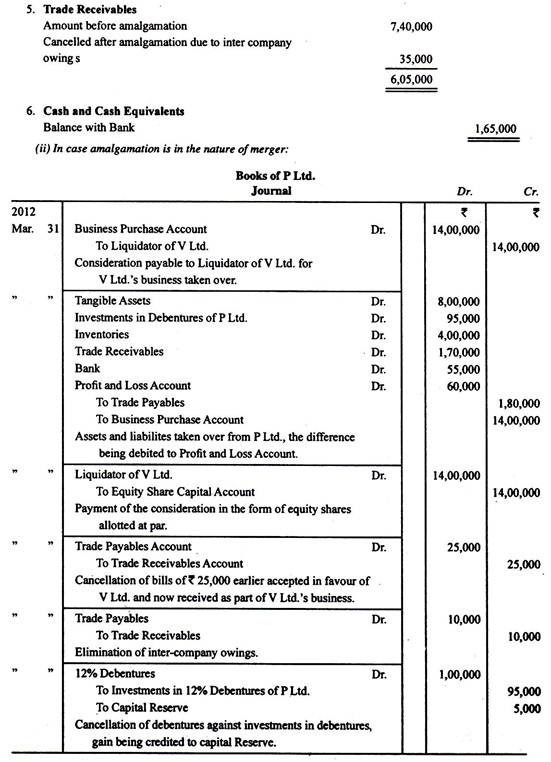

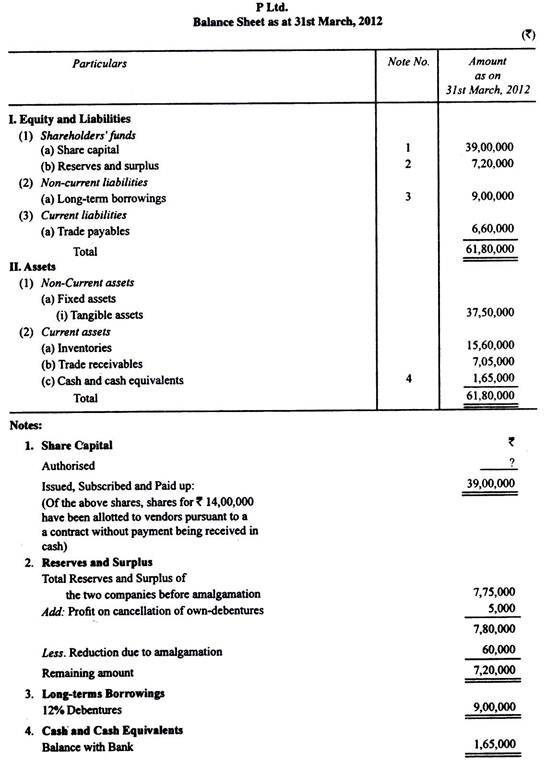

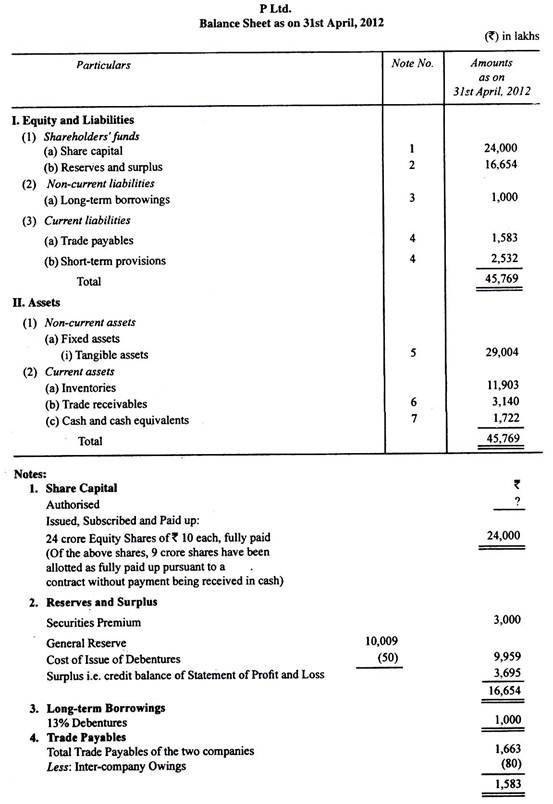

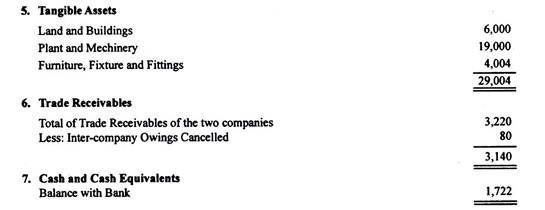

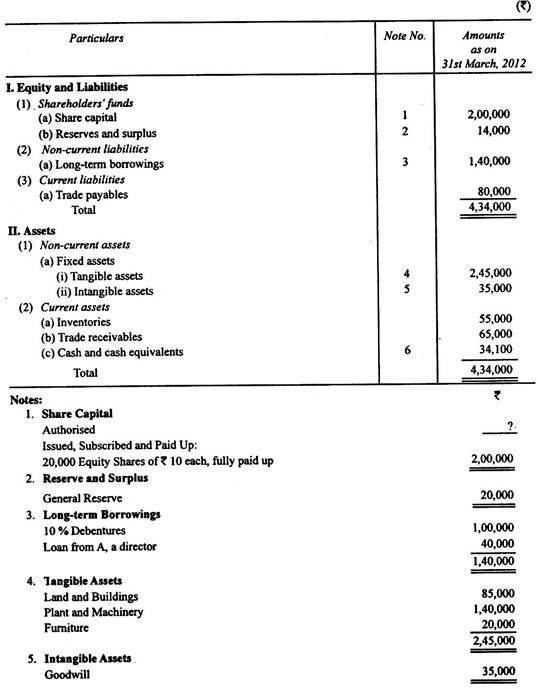

Penggabungan dan Rekonstruksi Eksternal: Masalah # 2.

Berikut adalah neraca P Ltd. dan V Ltd. per 31 Maret 2012:

Semua wesel tagih yang dimiliki oleh V Ltd. merupakan akseptasi P Ltd. Pada tanggal 1 April 2012, P Ltd. mengambil alih V Ltd. dalam bentuk peleburan yang bersifat merger. Disepakati bahwa sebagai pelepasan pertimbangan untuk bisnis, P Ltd. akan membagikan tiga saham ekuitas yang disetor penuh masing-masing sebesar Rs 10 pada nilai nominal untuk setiap dua saham yang dimiliki di V Ltd. Juga disepakati bahwa 12% surat utang di V Ltd. akan dikonversi menjadi surat utang 13% di P Ltd. dengan jumlah dan denominasi yang sama. Biaya penggabungan sebesar Rs 1 lakh ditanggung oleh P Ltd.

Anda diharuskan untuk:

(i) Lulus entri jurnal dalam pembukuan P Ltd., dan

(ii) Siapkan neraca P Ltd. segera setelah merger.

Keuntungan yang belum direalisasi adalah:

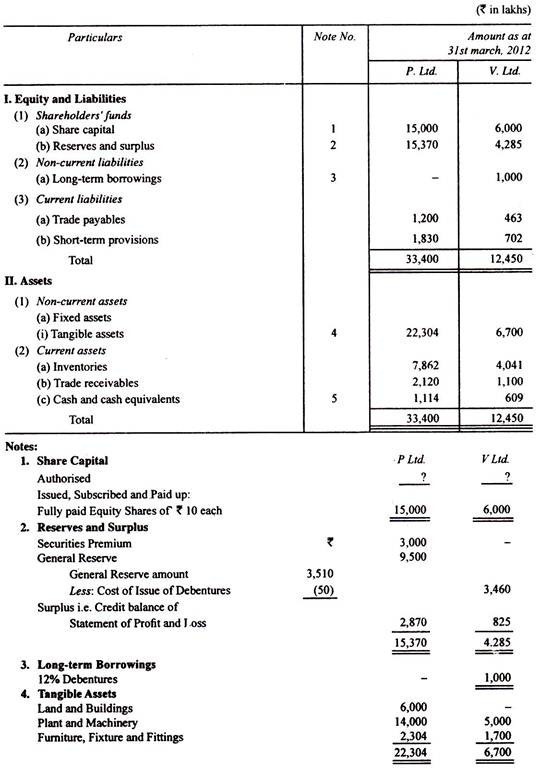

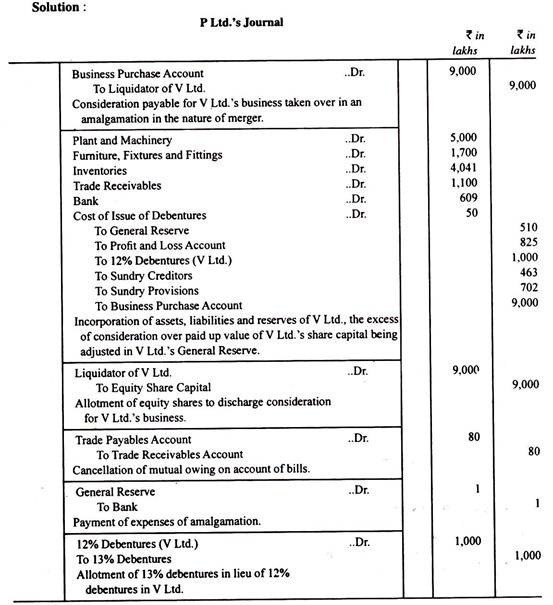

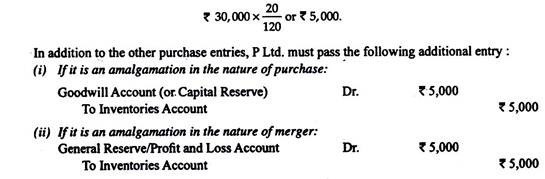

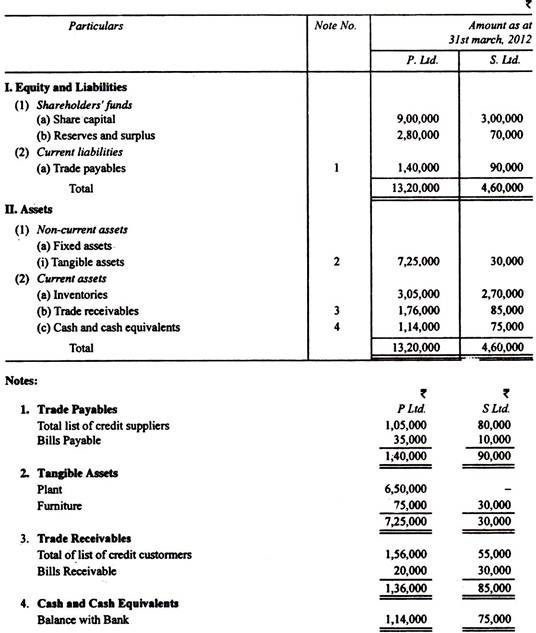

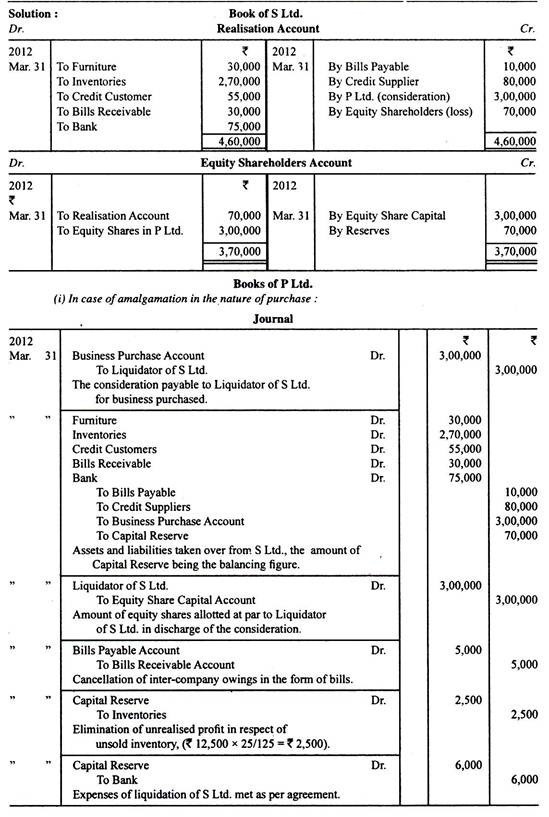

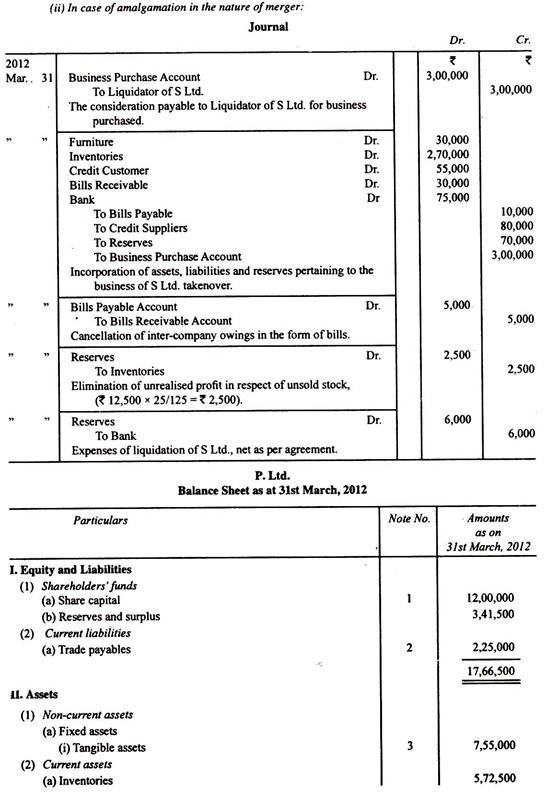

Penggabungan dan Rekonstruksi Eksternal: Masalah #3.

Berikut adalah neraca P Ltd. dan S Ltd. per 31 Maret 2012:

P Ltd. mengambil alih bisnis S Ltd. sebesar Rs 3.00.000 yang harus dibayar dalam bentuk saham ekuitas yang dialokasikan pada nilai nominal. Termasuk dalam Tagihan Hutang P Ltd. adalah tagihan sebesar Rs 25.000 yang diterima untuk kepentingan S Ltd. untuk barang yang dibeli; S Ltd. memungut laba @ 25% dari biaya Pada tanggal penggabungan, barang yang dibeli dari S Ltd. dengan harga faktur Rs 12.500 masih belum terjual di saham P Ltd. dan tagihan Rs 25.000 yang disebutkan di atas, tagihan karena, Rs 5.000 hanya tersisa di tangan S Ltd., sisanya telah disahkan untuk kepentingan kreditur atau didiskon dengan Bank. Biaya likuidasi S Ltd, Rs 6.000 dipenuhi oleh P Ltd.

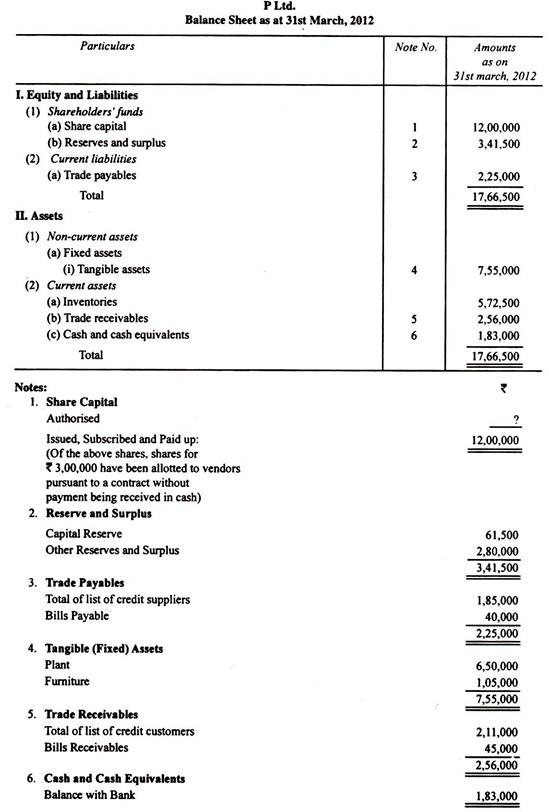

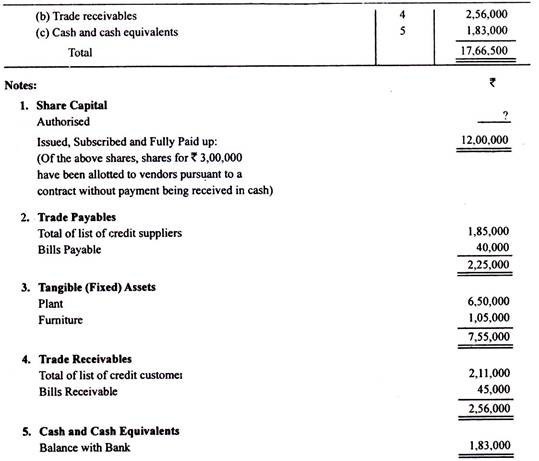

Siapkan Akun Realisasi dan Akun Ekuitas Pemegang Saham di buku besar S Ltd. Juga berikan entri jurnal dalam pembukuan P Ltd. dan siapkan neracanya dengan asumsi (i) merupakan penggabungan dalam sifat pembelian dan (ii) merupakan penggabungan dalam sifat penggabungan.

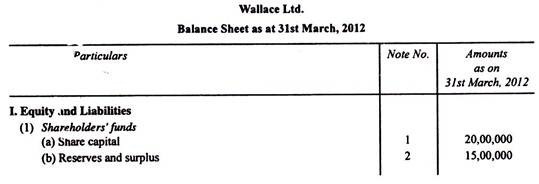

Penggabungan dan Rekonstruksi Eksternal: Masalah #4.

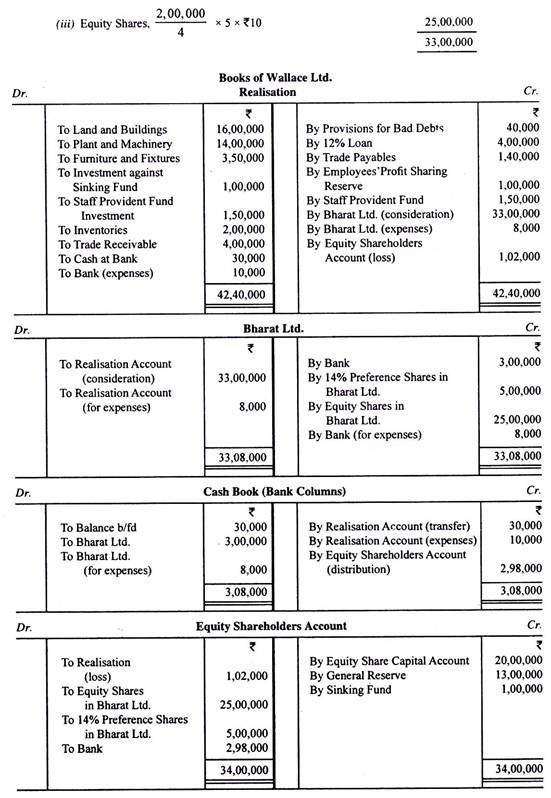

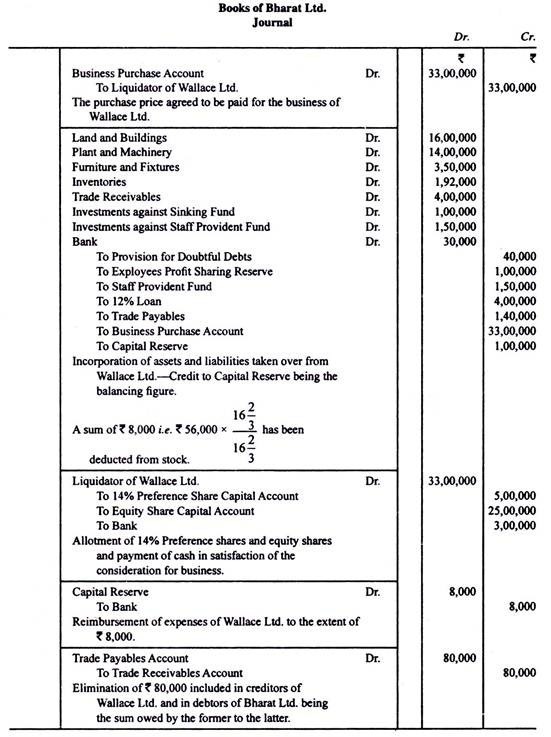

Wallace Ltd. diserap oleh Bharat Ltd. Pertimbangannya adalah sebagai berikut:

(i) Pengambilalihan kewajiban

(ii) Pembayaran biaya penggabungan tidak melebihi Rs 8.000;

(iii) Pembayaran tunai sebesar Rs 1,5 per saham dan penjatahan satu saham preferensi 14% masing-masing sebesar Rs 10 dan 5 saham ekuitas masing-masing sebesar Rs 10 yang disetor penuh untuk setiap 4 saham di Wallace Ltd.

Nilai pasar dari saham ekuitas Bharat Ltd. adalah Rs 14 tetapi entri yang diinginkan harus dibuat berdasarkan nilai nominal saja. Biaya penggabungan yang sebenarnya mencapai Rs 10.000.

Berikut adalah neraca Wallace Ltd. pada tanggal penggabungan:

Persediaan termasuk barang senilai Rs 56.000 yang dibeli dari Bharat Ltd. dimana perusahaan menagih barang dengan harga perolehan ditambah 16 2/3%. Utang usaha termasuk Rs 80.000 yang harus dibayar oleh Wallace Ltd. kepada Bharat Ltd.

Buatlah jurnal penutup Wallace Ltd. dan entri pembuka Bharat Ltd. Apakah ada bedanya jika saham di Bharat Ltd. dihargai sebesar Rs 14 tetapi entri dibuat setara?

Catatan:

Sedangkan harga pasar saham ekuitas di Bharat Ltd. adalah Rs 14, membuat entri pada par tidak terlalu berpengaruh. Seandainya entri dibuat pada Rs 14, jumlah goodwill akan meningkat tetapi, kemudian, Rs 4 per saham akan dikreditkan ke Rekening Premi Sekuritas. Pemegang Saham Wallace Ltd.

juga tidak menderita sama sekali karena, meskipun dalam pembukuan saham ekuitas di Bharat Ltd. tercatat sebesar Rs 10, mereka sebenarnya telah menerima saham senilai Rs 14.

Hal ini menunjukkan bahwa jika perusahaan penerima pengalihan tidak ingin menunjukkan itikad baik dan premi atas saham yang dihasilkan dari akuisisi perusahaan lain, perusahaan tersebut harus mencatat penerbitan sahamnya pada nilai nominal. Perlu diingat bahwa setelah suatu jumlah dikreditkan ke Rekening Premi Sekuritas, jumlah tersebut tidak dapat digunakan untuk menghapus aset seperti Goodwill.

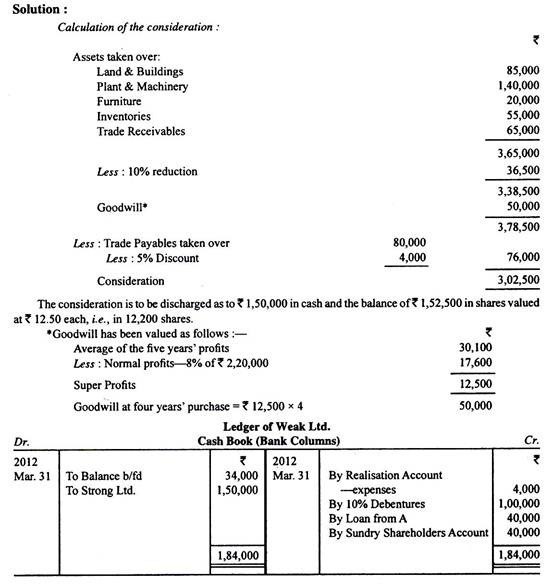

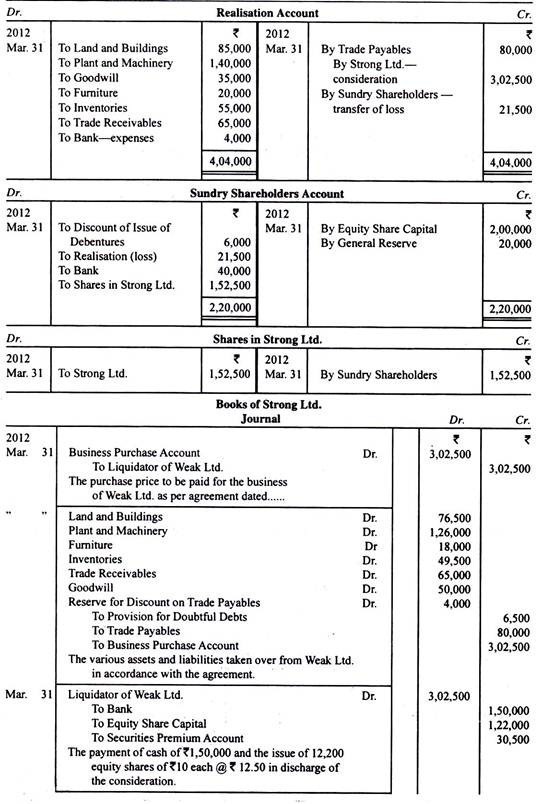

Penggabungan dan Rekonstruksi Eksternal: Soal #5.

Berikut adalah neraca Weak Ltd. per 31 Maret 2012:

Usaha perseroan diambil alih oleh Strong Ltd. pada tanggal tersebut, dengan ketentuan sebagai berikut: (a) Strong Ltd. mengambil alih semua aset kecuali kas, menilai aset tersebut pada nilai bukunya dikurangi 10% kecuali goodwill yang akan dinilai dengan pembelian selama 4 tahun atas kelebihan laba rata-rata (lima tahun) lebih dari 8% dari jumlah gabungan Modal Saham dan Cadangan: (b) Strong Ltd. untuk mengambil alih utang dagang yang dikenakan diskon dari lima persen; (c) imbalan tersebut akan dikeluarkan secara tunai sebesar Rs 1.50.000 dan sisanya dalam saham ekuitas yang disetor penuh sebesar Rs 10 masing-masing senilai Rs 12,50 per saham.

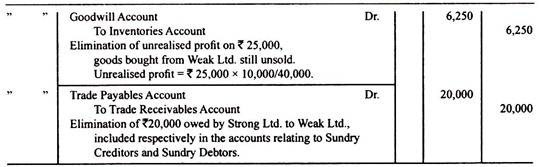

Rata-rata keuntungan lima tahun adalah Rs 30.100. Biaya likuidasi sebesar Rp 4.000. Weak Ltd. telah menjual, sebelum 31 Maret 2012, barang seharga Rs 30.000 kepada Strong Ltd. seharga Rs 40.000. Piutang Usaha termasuk Rs 20.000 yang masih jatuh tempo dari Strong Ltd. Pada tanggal penyerapan, barang senilai Rs 25.000 masih dalam persediaan Strong Ltd. Tunjukkan akun buku besar penting dalam pembukuan Weak Ltd. Ltd yang kuat