Mempertahankan Catatan Transaksi di Jurnal!

Transaksi ditulis, saat terjadi, di buku limbah atau berbagai dokumen atau kertas (voucher dalam bahasa akuntan) diajukan sesuai urutan terjadinya transaksi. Voucher adalah bukti dokumen untuk mendukung transaksi. Memo kas yang menunjukkan penjualan tunai, faktur yang menunjukkan penjualan barang secara kredit, kwitansi yang dibuat oleh penerima pembayaran, saat uang tunai dibayarkan kepadanya adalah contoh voucher. Ini harus dipertahankan dalam hal apapun sampai audit rekening dan penilaian pajak untuk periode yang bersangkutan selesai. Berdasarkan catatan ini, pertama-tama, seseorang menulis akun mana yang harus didebit dan akun mana yang harus dikreditkan.

Hal ini dilakukan dalam Journal, putusan yang diberikan di bawah ini:

Nama rekening yang akan didebet ditulis terlebih dahulu dan ditulis dekat dengan garis bertanda (A). Kata “Dr.” ditulis di dekat garis bertanda (B). Kemudian jumlah yang akan didebet dituliskan pada kolom Dr.Jumlah. Pada baris berikutnya, nama rekening yang akan dikreditkan dituliskan didahului dengan kata “Kepada”. Ini ditulis beberapa spasi dari baris (A). (Catatan: Sekarang semakin populer untuk menghilangkan kata “Dr.”, “To” dan “By” dari entri Jurnal atau Buku Besar).

Jumlahnya ditulis di kolom paling kanan. Harus ada penjelasan tentang entri dan ini dikenal sebagai “narasi”. Narasi mencatat fakta yang mengarah ke entri dan memfasilitasi pemahaman yang cepat. Kolom folio buku besar dimaksudkan untuk mencatat nomor halaman tempat berbagai akun disimpan di buku besar (buku yang berisi akun). Akun buku besar disiapkan berdasarkan Jurnal.

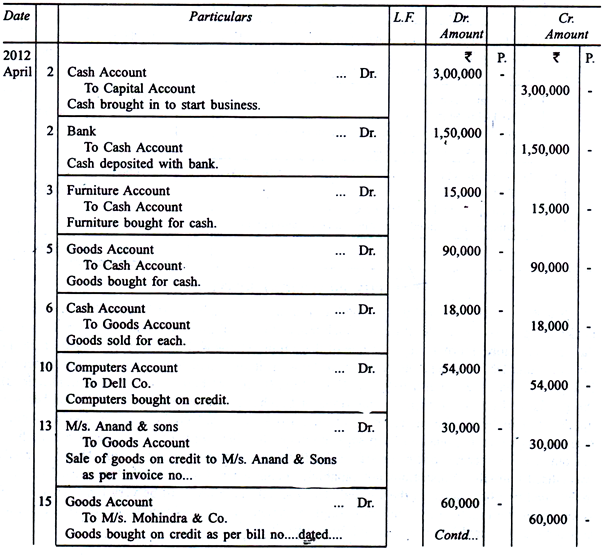

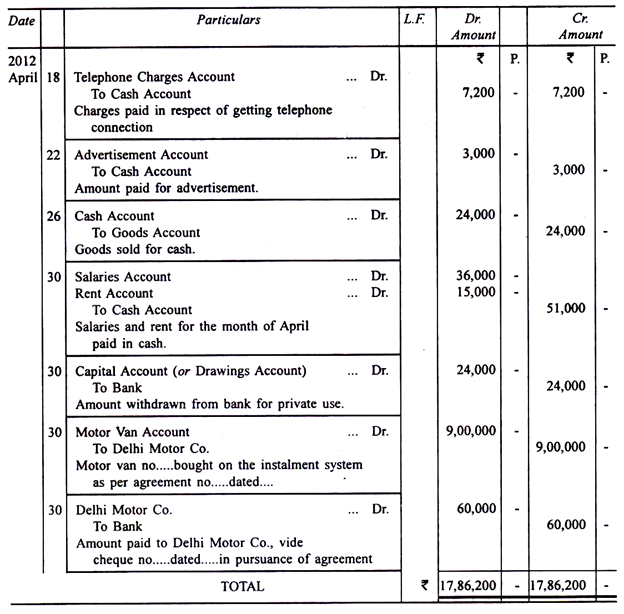

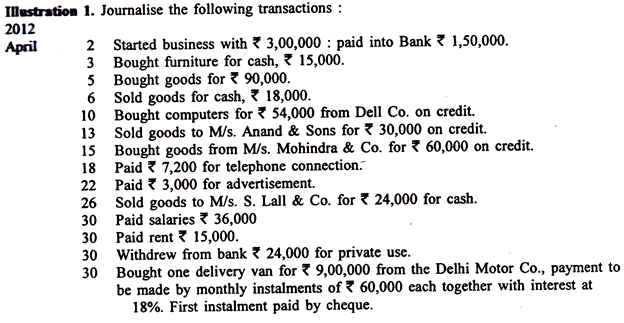

Penyelesaian: