Metode Akuntansi untuk Paket dan Kontainer!

Setiap pebisnis ingin memaksimalkan keuntungannya. Untuk itu, dia ingin meningkatkan penjualannya. Berbagai fasilitas diberikan kepada pelanggan. Kemasan atau wadah memegang peranan penting dalam meningkatkan penjualan.

Barang sangat sering dikemas ke dalam botol, kotak, tas, kaleng, drum, dll. untuk tujuan pengawetan, pengangkutan, dan pemasaran. Bahan pengepakan ini, yang disebut paket, berisi ers atau kosongan, juga tahan lama, karena dapat digunakan kembali.

Barang dikemas oleh pemasok untuk pengiriman yang aman di tempat tujuan pelanggan dan juga dengan tujuan menempatkan barang dalam kondisi layak jual. Paket atau wadah dapat diproduksi oleh perusahaan itu sendiri atau dibeli dari luar.

Dalam kedua kasus tersebut, mereka melibatkan pengeluaran yang harus dipulihkan dari harga jual barang yang dikemas. Oleh karena itu, perlu adanya perhitungan paket atau peti kemas. Prosedur akuntansi untuk kontainer sangat bergantung pada cara penanganannya.

Ini dapat secara luas diklasifikasikan ke dalam kategori ini:

- Kontainer Tidak Dapat Dikembalikan:

(a) Ketika biaya terpisah tidak dilakukan

(b) Ketika dilakukan pembebanan terpisah

- Kontainer yang Dapat Dikembalikan:

(a) Ketika biaya terpisah tidak dilakukan

(b) Ketika dilakukan pembebanan terpisah

Ini telah dijelaskan di bawah ini:

1. Kontainer Tidak Dapat Dikembalikan – Ketika biaya terpisah tidak dilakukan:

Beberapa paket sedemikian rupa sehingga tidak dapat dikembalikan oleh pelanggan. Misalnya, pasta gigi, wewangian, minyak, dll. Sisanya dengan produk sangat penting. Dalam kasus tertentu, beberapa kasus atau paket, jika dikembalikan, tidak dapat digunakan lagi.

Karena paket sangat penting untuk produk, biaya paket akan dimasukkan dalam harga jual komoditas. Dalam keadaan seperti itu, akun stok kontainer atau paket dibuka.

Akun Stok Paket atau Kontainer ini didebet dengan Stok Pembukaan dan Pembelian dan Kredit dengan Stok Penutupan. Selisih antara kedua belah pihak menunjukkan biaya peti kemas yang dikonsumsi. Konsumsi paket atau peti kemas dipindahkan ke Rekening Perdagangan, jika biaya dianggap sebagai bagian dari harga pokok penjualan atau ditransfer ke Rekening Laba Rugi jika diperlakukan sebagai Biaya Penjualan.

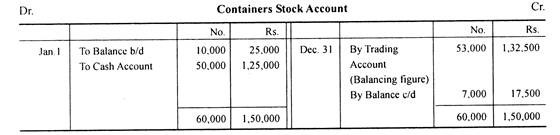

Ilustrasi 1:

Sebuah perusahaan pembuat wewangian memiliki stok 10.000 botol senilai Rs. 25.000 pada 1 Januari. Sepanjang tahun, perusahaan membeli 50.000 botol @ Rs. 2,50 per botol. Pada penutupan tahun stok 7.000 botol. Tulis Akun Stok Kontainer.

Penyelesaian:

2. Kontainer Tidak Dapat Dikembalikan—ketika biaya terpisah dilakukan:

Jika biaya paket tidak termasuk dalam harga jual, biaya dibebankan dari pelanggan secara terpisah di samping harga barang yang dijual. Dalam hal ini, Akun Paket dibuka. Rekening ini didebet dengan pembukaan stok kontainer dan pembelian. Itu dikreditkan dengan jumlah yang dibebankan kepada pelanggan dan penutupan stok.

Jumlah yang dibebankan kepada pelanggan umumnya lebih tinggi dari harga biaya. Oleh karena itu, selisihnya merupakan laba yang diperoleh perusahaan karena penjualan paket. Keuntungan ini ditransfer ke Akun Laba Rugi.

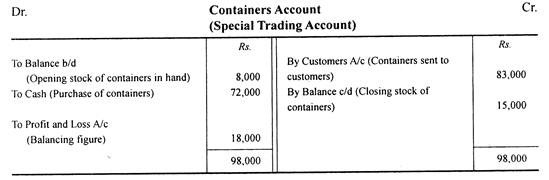

Ilustrasi 2:

Dari informasi berikut, siapkan Akun Kontainer:

Stok Pembukaan kontainer Rs. 8.000

Dibeli selama tahun ini Rp. 72.000

Jumlah yang dibebankan kepada pelanggan Rs. 83.000

Penutupan stok pada 31 Desember Rs. 15.000

Penyelesaian:

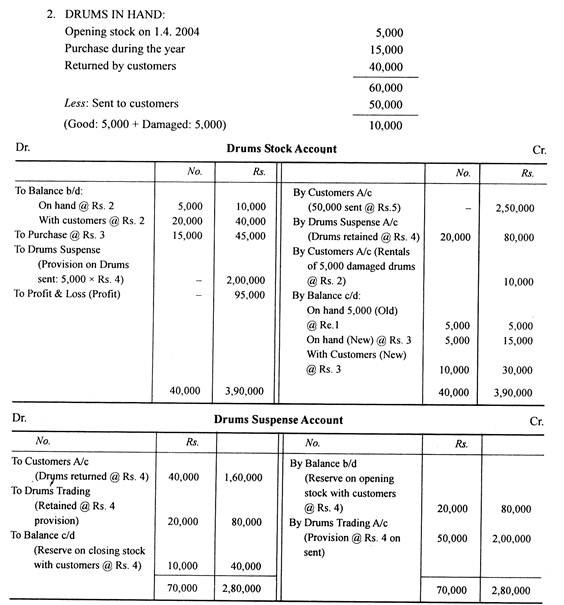

3. Kontainer Dapat Dikembalikan – Ketika biaya terpisah tidak dilakukan:

Dalam hal ini tidak ada biaya terpisah yang dibuat untuk paket atau wadah. Karena paket atau kontainer dapat dikembalikan, maka diperlukan rekening terpisah untuk paket atau kontainer yang dipegang oleh pelanggan. Oleh karena itu stok pembukaan dan stok penutup paket atau kontainer dibagi menjadi dua – satu untuk paket atau kontainer yang disimpan dan yang lainnya di tangan pelanggan.

Dalam hal ini, biaya peti kemas digabung dengan harga jual barang dan diperhitungkan dengan barang yang dijual. Artinya, pelanggan tidak dikenakan biaya secara terpisah. Namun, mereka diharapkan mengembalikan kontainer dalam jangka waktu tertentu.

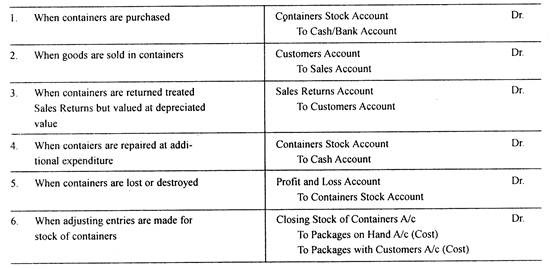

Biasanya, entri jurnal berikut dilewatkan:

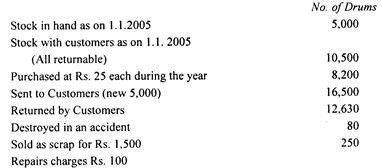

Ilustrasi 3:

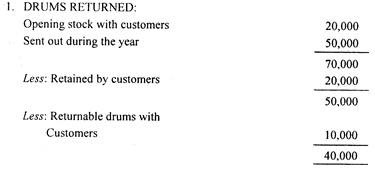

Barang dikirim oleh perusahaan manufaktur dalam drum yang dinilai dalam pembukuan seharga Rs. 20 per item, tetapi dibebankan kepada pelanggan sebesar Rs. 40 masing-masing. Pelanggan, bagaimanapun, dikreditkan dengan Rs. 30 untuk setiap drum jika dikembalikan dalam dua bulan dalam kondisi baik. Jika tidak, drum tidak dapat dikembalikan, yang diperlakukan sebagai penjualan.

Dari informasi berikut, buatlah Rekening Stok Drum di pembukuan perusahaan manufaktur:

Dari total jumlah drum yang berada di tangan pelanggan pada tanggal 31 Desember 2005, 6.000 drum tidak dapat dikembalikan.

(B.Com Kalkuta)

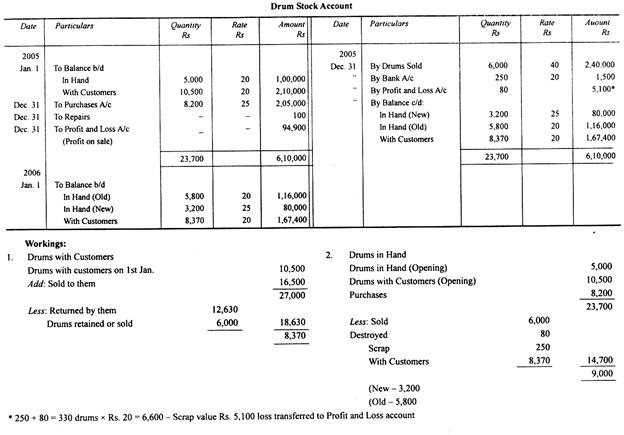

Penyelesaian:

4. Kontainer Dapat Dikembalikan – Ketika biaya terpisah dibuat:

Dengan metode ini, wadah yang dapat dikembalikan dianggap sebagai item khusus untuk akun perdagangan . Dengan demikian, biayanya tidak termasuk dalam harga jual barang yang dijual dalam peti kemas tersebut. Harga kontainer dibebankan secara terpisah kepada pelanggan. Umumnya harga yang dibebankan kepada pelanggan di atas harga biaya dan karenanya keuntungan diperoleh dari akun ini.

Harga di mana mereka dibebankan saat dikirim ke pelanggan dikenal sebagai “harga pengisian”. Jumlah yang dikreditkan ke pelanggan pada pengembalian paket disebut “harga yang dapat dikembalikan”. Pedagang mendapat untung dari kontainer yang dikirim terlepas dari apakah mereka dikembalikan atau tidak. Ada dua metode akuntansi untuk menangani paket yang dapat dikembalikan dan ketika pelanggan dikenai biaya secara terpisah.

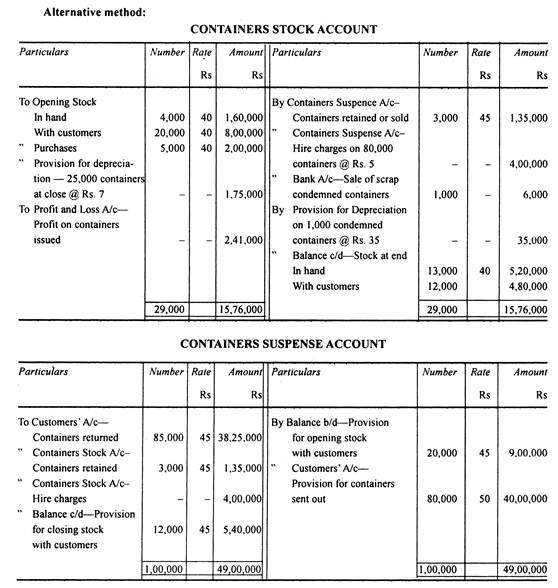

Metode 1:

Di bawah metode ini, dua akun disiapkan:

(a) Rekening Persediaan Paket dan

(b) Rekening Perdagangan Paket.

Yang pertama adalah akun nyata dan tujuannya adalah untuk mengontrol jumlah paket. Dengan demikian tidak mengungkapkan keuntungan atau kerugian. Akun perdagangan paket adalah akun nominal dan tujuannya adalah untuk memastikan untung atau rugi yang timbul atas penerbitan paket.

(a) Rekening Stok Paket:

Itu didebet dengan item-item berikut:

(i) Stok awal kontainer di toko: dengan biaya

(ii) Stok awal peti kemas dengan pelanggan: dengan biaya

(iii) Pembelian peti kemas dengan harga beli

Itu dikreditkan dengan item berikut:

(i) Peti kemas hancur, hilang, dicuri, dll. dengan harga perolehan

(ii) Kontainer dibongkar dengan harga biaya

(iii) Penyusutan kontainer

(iv) Persediaan kontainer di tangan dan dengan biaya pelanggan

(b) Akun Perdagangan Kontainer:

Itu didebet dengan item-item berikut:

(i) Biaya peti kemas yang dibuang

(ii) Biaya peti kemas yang dipertahankan

(iii) Biaya pemeliharaan

(iv) Depresiasi, jika ada

Itu dikreditkan dengan item berikut:

(i) Penjualan isi yang ditahan dengan harga yang dapat dikembalikan;

(ii) Biaya sewa atau sewa peti kemas yang dikeluarkan untuk pelanggan;

(iii) Sewa atas saham yang dikembalikan;

(iv) Kas terealisasi dari penjualan barang bekas.

Perbedaan antara kedua belah pihak adalah untung atau rugi.

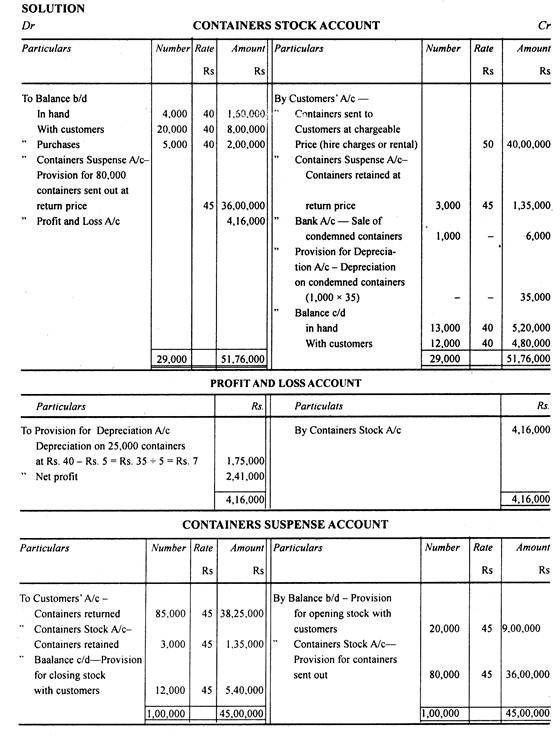

Metode II:

Di bawah metode ini, dua akun berikut disiapkan:

(i) Rekening Stok Paket atau Kontainer dan

(ii) Paket Suspense atau Reservasi atau Provision Account.

Akun sebelumnya mengungkapkan untung atau rugi pada paket dan yang terakhir dimaksudkan untuk mencatat pergerakan paket dari pedagang ke pelanggan dan sebaliknya.

(a) Rekening Stok Paket:

Itu didebet dengan item-item berikut:

(i) Stok pembukaan yang ada pada harga perolehan;

(ii) Membuka stok dengan pelanggan dengan harga biaya;

(iii) Pembelian peti kemas dengan harga beli;

(iv) Biaya pemeliharaan, perbaikan dll.

(v) Ketentuan sehubungan dengan peti kemas yang dikirim ke pelanggan dengan harga pengembalian.

Itu dikreditkan dengan item berikut:

(i) Biaya peti kemas yang hancur (abnormal loss)

(ii) Hasil penjualan peti kemas yang dibongkar dengan harga sebenarnya

(iii) Kontainer dikirim ke pelanggan dengan harga yang dikenakan.

(iv) Kontainer yang disimpan oleh pelanggan dengan harga yang dapat dikembalikan.

(v) Persediaan penutup yang ada pada biaya (atau penilaian)

(vi) Menutup stok dengan pelanggan dengan biaya

Perbedaan antara kedua belah pihak adalah untung atau rugi.

(b) Rekening Suspense Kontainer:

Itu didebit dengan yang berikut: item:

(i) Kontainer yang dikembalikan oleh pelanggan dengan harga pengembalian;

(ii) Kontainer yang disimpan oleh pelanggan dengan harga pengembalian;

(iii) Ketentuan yang diperlukan dengan harga pengembalian untuk peti kemas yang berada di tangan pelanggan.

Itu dikreditkan dengan item berikut:

(i) Saldo peti kemas di tangan pelanggan dengan harga pengembalian (penyediaan awal)

(ii) Kontainer dikirim ke pelanggan dengan harga pengembalian

Kedua sisi akun harus dihitung.

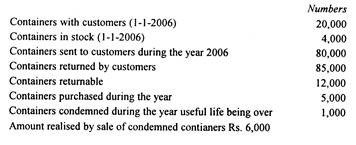

Ilustrasi 4:

Perusahaan Kimia Baru menjual produknya dalam drum yang dapat dikembalikan. Pelanggan ditagih sebesar Rs. 5 untuk setiap drum pada saat penjualan dan dikreditkan dengan Rs. 4 jika drum dikembalikan dalam dua bulan. Jika drum dikembalikan dalam keadaan rusak, kredit diberikan hanya sebesar Rs. 2.

Angka-angka berikut tersedia untuk tahun yang berakhir pada tanggal 31 Maret 2005:

Semua stok harus dinilai dengan harga perolehan. Drum yang rusak akan dihargai sebesar 50% dari biaya. Selama tahun ini Rp. 1,00.000 diterima dari Debitur karena drum.

Penyelesaian:

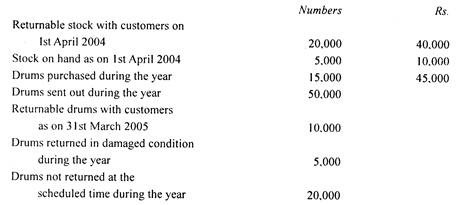

Ilustrasi 5:

Bombay Chemicals Limited memasok produk mereka dalam wadah yang dapat dikembalikan. Sebuah kontainer ditagih ke pelanggan sebesar Rs. 50 tetapi jika dikembalikan dalam waktu dua bulan, kredit sebesar Rs. 45 diberikan kepada pelanggan. Sebuah peti kemas berharga Rp. 40 kepada perusahaan dan masa pakainya diperkirakan 5 tahun pada akhir tahun dimana nilai sisa kemungkinan akan menjadi Rs. 5.

Rincian berikut diberikan kepada Anda:

Depresiasi harus diberikan dengan metode garis lurus. Siapkan Rekening Stok Kontainer dan Suspense Account Kontainer untuk tahun tersebut dan pastikan keuntungan atau kerugian yang diperoleh atau terjadi pada tahun tersebut dengan mengasumsikan akun terpisah untuk penyisihan penyusutan dipertahankan.

(CA Inter)