Baca artikel ini untuk mempelajari tentang konsep, kelebihan, kekurangan, kesesuaian, dan entri akuntansi dalam metode penyusutan anuitas.

Konsep Metode Depresiasi Anuitas:

Biasanya berbagai metode penyusutan tidak memperhitungkan bunga yang hilang atas modal yang diinvestasikan dalam aset. Metode Anuitas menghilangkan kekurangan ini. Dalam metode ini, jumlah yang dikeluarkan untuk pembelian suatu aset dianggap sebagai investasi, yang diasumsikan menghasilkan bunga pada tingkat tertentu.

Bunga pada tingkat tetap ini pada saldo awal aset didebit ke akun aset setiap tahun dan kemudian biaya aset beserta bunganya dihapuskan secara merata selama umur aset.

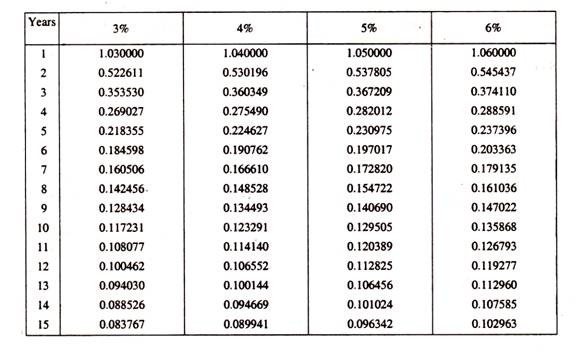

Jumlah biaya penyusutan tahunan dengan metode ini dapat dipastikan dari Tabel Anuitas. Tabel ini menunjukkan jumlah penyusutan yang akan dihapuskan setiap tahun atas aset senilai Re. 1 selama periode pada tingkat bunga tertentu.

Ekstrak dari Tabel Anuitas diberikan di bawah ini:

Pembayaran berkala diperlukan untuk mengamortisasi Re. 1 dan minat

Kelebihan dan Kekurangan:

Metode ini memperlakukan pembelian aset sebagai investasi dan membebankan bunga yang sama. Oleh karena itu, ini dianggap ilmiah. Namun, ia memiliki banyak keterbatasan.

Pertama, metode ini rumit, karena membutuhkan banyak perhitungan. Dalam hal penambahan dan perluasan perhitungan harus direvisi setiap kali sehingga mempersulit penerapan dan pengoperasiannya.

Kedua, jumlah penyusutan yang dikenakan lebih besar karena sudah termasuk biaya bunga juga. Jumlahnya tetap konstan meskipun beban bunga menurun dari tahun ke tahun.

Kesesuaian:

Metode ini dapat digunakan secara menguntungkan untuk sewa jangka panjang yang melibatkan pengeluaran modal yang cukup besar. Ini juga cocok untuk aset yang sering membutuhkan penambahan dan penggantian.

Entri Akuntansi:

- Ketika suatu aset diperoleh:

Akun Aset Dr.

Ke Rekening Bank

- Ketika bunga dibebankan pada aset:

Akun Aset Dr.

Ke rekening Bunga

- Ketika penyusutan disediakan:

Akun Penyusutan Dr.

Ke Akun Aset

Akun bunga dapat ditransfer ke Akun P&L atau dikurangkan dari penyusutan di Akun P&L.

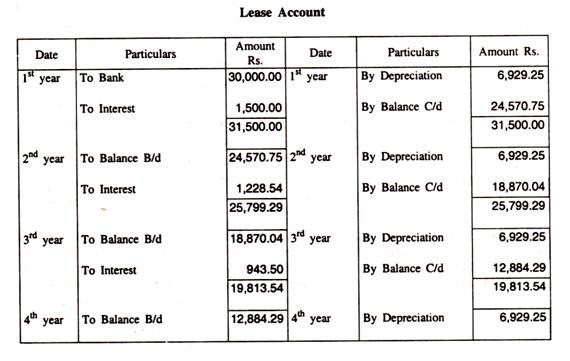

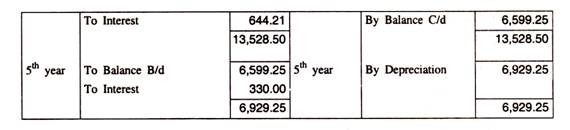

Ilustrasi:

Sebuah perusahaan membeli sewa 5 tahun seharga Rp30.000. Perusahaan memutuskan untuk menghapus penyusutan dengan metode anuitas, menganggap tingkat bunga 5% per tahun. Jika anuitas Re. 1 selama 5 tahun pada 5% adalah 0,230975, tunjukkan Akun Sewa untuk periode penuh.

Penyelesaian:

Jumlah penyusutan yang harus dibebankan setiap tahun

= 0,230975 x 30000 = Rs.6, 929,25