Metode Harga Tetap untuk Menerbitkan Saham!

Untuk Pertimbangan Selain Uang Tunai:

Menurut Companies Act, 1956, ketika saham diterbitkan untuk pertimbangan selain uang tunai, hal itu dibedakan dari penerbitan saham yang dibuat untuk uang tunai.

Ini adalah:

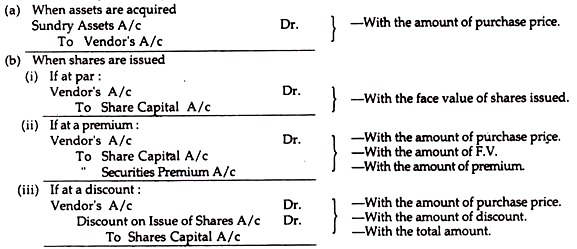

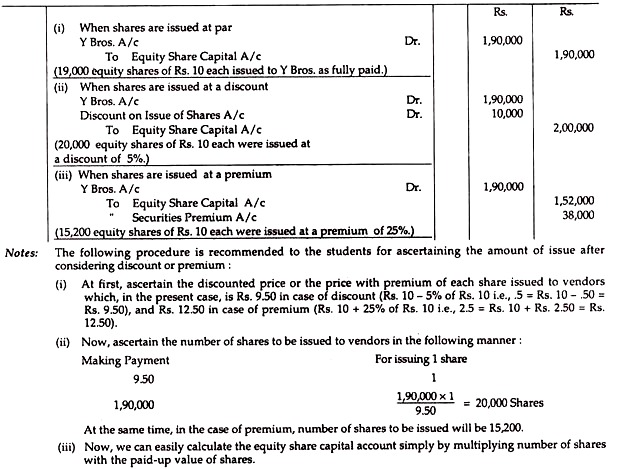

(i) Penerbitan saham kepada vendor:

Ketika aset diperoleh oleh perusahaan dan harganya diselesaikan dengan penerbitan saham yang disetor penuh, saham tersebut dikenal sebagai saham yang diterbitkan untuk pertimbangan selain uang tunai. Saham ini dapat diterbitkan dengan harga nominal, atau dengan harga premium, atau dengan harga diskon.

Entrinya adalah:

Catatan:

Ketika saham diterbitkan untuk Pertimbangan selain Uang Tunai, hal itu harus secara jelas ditentukan dalam Neraca di bawah judul “Modal Disetor.”

Penerbitan Saham ke Vendor:

Ilustrasi 1:

P Ltd. membeli aset sebesar Rs. 1.90.000 dari Y Bros. Ini menerbitkan saham ekuitas sebesar Rs. 10 masing-masing, dibayar penuh, untuk memenuhi klaim mereka:

Tunjukkan entri jika penerbitan tersebut dibuat (i) dengan nilai nominal, (ii) dengan diskon 5%, dan (iii) dengan premi 25%.

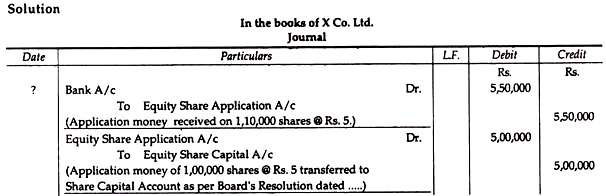

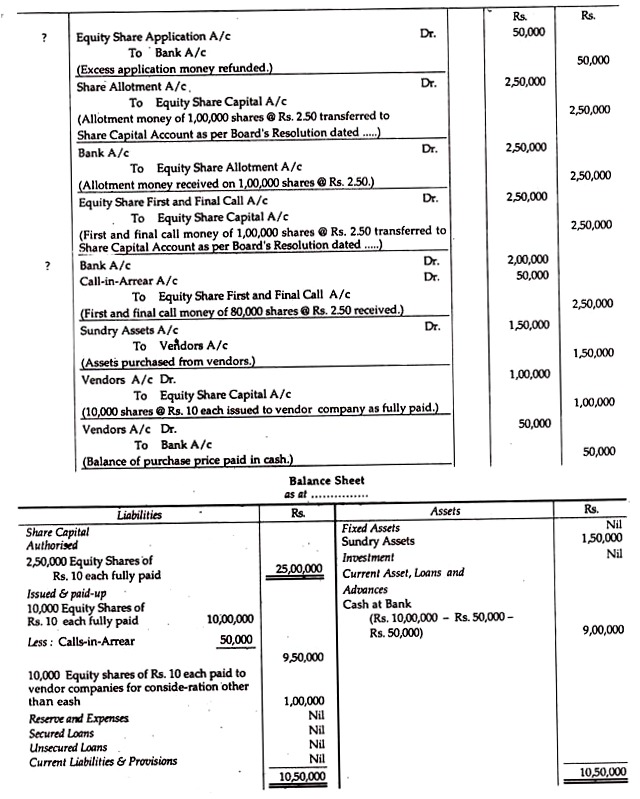

Ilustrasi 2:

Sebuah perusahaan dengan modal dasar Rp. 25.00.000 mengeluarkan prospektus mengundang aplikasi untuk 1.00.000 saham Rs. 10 masing-masing dan menyatakan bahwa 10.000 saham akan diterbitkan sebagai tambahan yang dibayarkan penuh kepada vendor sebagai pembayaran sebagian dari uang pembelian. Syarat pembayarannya adalah Rp. 5 per saham pada aplikasi; Rp. 2,50 per saham untuk penjatahan; dan Rp. 2,50 per saham pada panggilan pertama dan terakhir.

Modal yang ditawarkan oversubscribed sebanyak 10.000 saham. Jumlah yang jatuh tempo pada penjatahan diterima secara penuh. Hanya Rp. 2,00,000 diterima untuk panggilan pertama dan terakhir.

Uang pembelian sebesar Rp. 1,50,000 dibayar penuh.

Buat entri Jurnal yang diperlukan dan gambar Neraca dalam pembukuan perusahaan.

Penghilangan Saham (Jadwal I—Tabel A):

Penyitaan saham berarti pemutusan keanggotaan secara wajib sebagai hukuman atas tidak dibayarnya call money atau karena alasan tertentu lainnya, sebagaimana secara kategoris dimuat dalam Anggaran Dasar perusahaan. Singkatnya, jika ada pemegang saham yang lalai untuk membayar panggilan apa pun dalam jangka waktu yang ditentukan dalam kepemilikan sahamnya, Direksi dapat kehilangan sahamnya jika diberdayakan oleh Anggaran Dasar Perseroan.

Perusahaan dapat kehilangan saham pemegang saham untuk non-pembayaran call money jika kondisi berikut benar-benar terpenuhi:

(i) Menurut Pasal-Pasal:

Telah dijelaskan di atas bahwa penyitaan saham harus disahkan oleh Anggaran Dasar, yaitu secara ketat sesuai Anggaran. Setiap penyimpangan atau ketidaktepatan akan membuat penyitaan menjadi batal. Biasanya penyitaan saham terjadi karena panggilan tidak dibayar. Tetapi kadang-kadang, Anggaran juga dapat mengatur penyitaan saham yang telah dibayar penuh dengan alasan selain dari panggilan yang tidak dibayar.

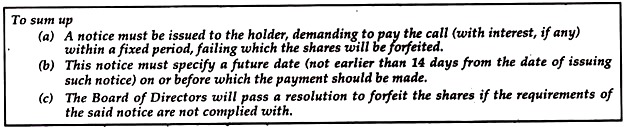

(ii) Pemberitahuan:

Sebelum penyitaan, pemberitahuan harus dikeluarkan kepada pemegang, menuntut untuk membayar panggilan dalam jangka waktu tertentu, di mana saham akan hangus. Pemberitahuan tersebut harus memberikan waktu tidak kurang dari 14 hari dan pemberitahuan tersebut juga harus menyatakan bahwa jika tidak dilakukan pembayaran dalam tanggal yang ditentukan, saham tersebut akan hangus. Pemberitahuan harus menentukan jumlah pasti yang harus dibayar dari pemegang saham. Dan, jika pemberitahuan itu sendiri ditemukan cacat, penyitaan akan menjadi tidak sah.

(iii) Resolusi:

Jika jumlah yang harus dibayarkan kepada pemegang saham tidak diterima dalam jangka waktu yang ditentukan, Direksi harus mengeluarkan resolusi yang menghilangkan saham dan, jika resolusi tidak disahkan, penyitaan menjadi tidak sah.

(iv) Itikad Baik:

Tidak perlu disebutkan di sini bahwa kuasa yang telah dijalankan oleh Direksi—untuk merampas saham—akan dilakukan dengan itikad baik dan untuk kepentingan perseroan.

Klausul 32 menyatakan bahwa saham yang hangus juga dapat dijual atau dilepaskan dengan syarat-syarat tersebut dan dengan cara yang dianggap sesuai oleh Dewan dan, setiap saat sebelum penjualan atau pelepasan, Dewan dapat membatalkan penyitaan dengan syarat-syarat yang dianggapnya sesuai. cocok—Tabel A.

Klausul 33 juga menyatakan bahwa pemegang saham yang sahamnya telah disita tetap bertanggung jawab atas pemanggilan yang menyebabkan penyitaan tersebut, dia hanya bertanggung jawab atas selisih antara jumlah pemanggilan dan jumlah yang direalisasikan pada penerbitan ulang, jika ini kurang dari panggilan, jika Anggaran memberikan demikian – Tabel A.

Efek Penyitaan:

Efek penyitaan adalah:

(a) Penghentian Keanggotaan:

Seorang pemegang saham yang sahamnya telah hangus berhenti menjadi anggota lagi.

(b) Penghentian Tanggung Jawab:

Seorang pemegang saham bertanggung jawab untuk membayar kepada perusahaan semua uang yang, pada saat penyitaan, dibayarkan olehnya kepada perusahaan yang berkaitan dengan saham yang hilang tetapi jika perusahaan menerima secara penuh semua uang yang berkaitan dengan saham yang hilang, tanggung jawab ini dari pemegang saham berhenti.

(c) Tanggung jawab sebagai anggota sebelumnya:

Pemegang saham, sebagai anggota sebelumnya, bertanggung jawab untuk membayar panggilan jika likuidasi terjadi dalam waktu satu tahun setelah penyitaan.

(d) Saat disita:

Saham yang hangus menjadi, milik perusahaan; setelah penyitaan, perusahaan dapat menerbitkan kembali hal yang sama sesuai syarat dan ketentuan yang mungkin dianggap tepat oleh Dewan untuk ditetapkan.

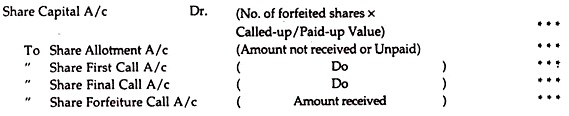

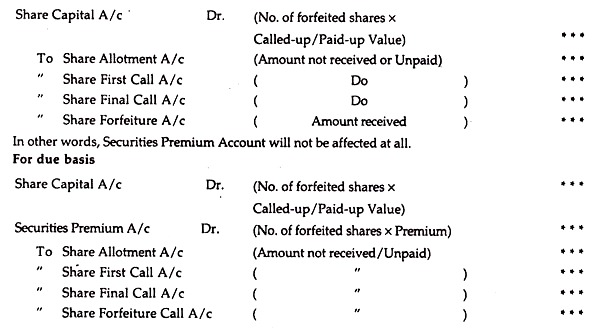

Kasus I: Penghilangan Saham yang Diterbitkan pada Nilai Nominal:

Dalam keadaan tersebut, Rekening Modal Saham akan didebet dengan nilai disetor atau dipanggil dan bukan nominal atau nilai nominal dan rekening panggilan masing-masing (jumlah yang tidak dibayar oleh pemegang saham) akan dikreditkan atau, sebagai gantinya mengkredit akun panggilan masing-masing, Calls-in-Arrear. Akun juga dapat dikreditkan untuk semua jumlah, dan akun penyitaan saham akan dikreditkan untuk jumlah total yang dibayarkan oleh pemegang saham atau diterima oleh perusahaan.

Entri Akuntansi:

Kalau tidak:

Jika Rekening Penjatahan Saham, Rekening Share First Call, dan Rekening Share Final Call ditutup dengan mendebit Rekening Call-in-Arrear, dalam hal itu, alih-alih mengkredit rekening Calls masing-masing, Rekening Call-in-Arrear (untuk jumlah total) akan dikreditkan.

Entri Akuntansi:

Saldo Rekening Penghilangan Saham akan muncul di sisi kewajiban Neraca, dan akan ditambahkan ke Modal Disetor.

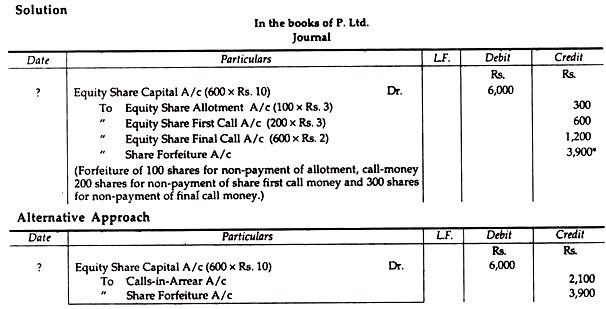

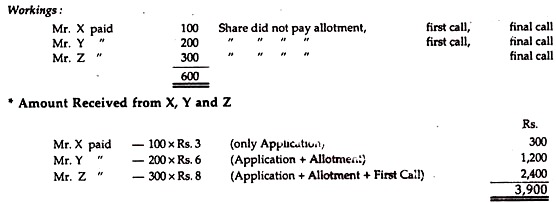

Ilustrasi 3:

P Ltd. menerbitkan 10.000 saham ekuitas senilai Rs. 10 masing-masing, dibayar Rs. 3 pada aplikasi, Rs. 3 pada penjatahan dan keseimbangan dengan dua panggilan dengan jumlah yang sama. Semua panggilan dibuat dengan sepatutnya dan uang direalisasikan dengan pengecualian sebagai berikut:

(a) Tuan X yang memegang 100 saham tidak membayar uang jatah saham;

(b) Tuan Y yang memegang 200 saham tidak membayar saham first call money;

(c) Tuan Z yang memegang 300 saham tidak membayar uang panggilan pertama saham.

Perusahaan kehilangan saham.

Tampilkan entri.

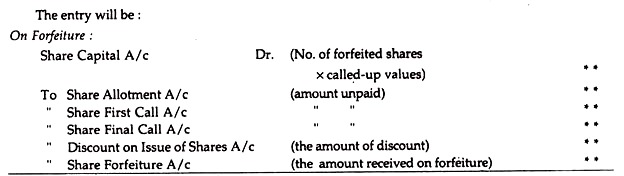

Kasus II. Penghilangan Saham yang Diterbitkan dengan Diskon:

Jika saham yang hangus pada awalnya diterbitkan dengan diskon, jumlah proporsional dari diskon yang diizinkan untuk saham tersebut harus dibatalkan jika Akun Diskon Penerbitan Saham telah didebet pada saat penyitaan Saham. Oleh karena itu, akun diskon harus dikreditkan untuk tujuan ini.

Entri akan menjadi:

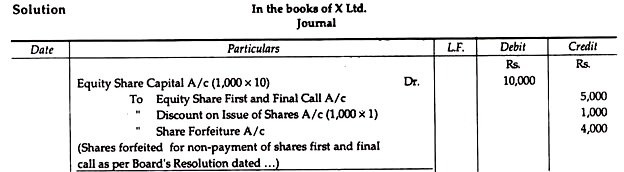

Ilustrasi 4:

A Ltd. menerbitkan 20.000 Saham Ekuitas sebesar Rs. 10 masing-masing dengan diskon 10%. Jumlah yang harus dibayar sebagai: Rs. 2 pada aplikasi, Rs. 3 pada penjatahan, Rs. 5 pada panggilan pertama dan terakhir. Tuan Y, pemegang 1.000 saham, tidak membayar jumlah yang harus dibayar dan sahamnya disita oleh perusahaan:

Tunjukkan entri penyitaan.

Kasus III. Penghilangan Saham yang Dikeluarkan dengan Premi:

Bagian 78 dari Undang-undang Perusahaan, 1956, menyatakan bahwa setelah uang premi terkumpul, maka tidak dapat dibatalkan di kemudian hari. Oleh karena itu, apabila saham yang hangus diterbitkan dengan suatu premi dan uang premi atas saham yang hangus tersebut telah diterima, maka Rekening Premi Efek tidak akan dibatalkan atau didebit tetapi akan tetap ada pada Rekening Premi Efek, yaitu pencatatan akan dilakukan. sama seperti dalam kasus saham yang diterbitkan pada par.

Sebaliknya, jika premi tetap tertunggak, tetapi Rekening Premi Efek telah dikreditkan, maka jumlah premi tersebut harus dibatalkan dengan mendebet Rekening Premi Efek.

Dengan demikian, perlakuan Premi Efek tergantung pada penerimaannya, yaitu dapat terdiri dari dua jenis:

(a) Dasar Penerimaan:

Dengan dasar ini, jika premi selalu diterima berdasarkan penerimaan, tidak akan ada efek penyitaan saham karena tidak membayar uang premi.

(b) Dasar Jatuh Tempo/Akrual:

Berdasarkan dasar ini, jika premi diterima pada saat jatuh tempo, penyitaan saham akan terpengaruh karena tidak dibayarnya saham. Dalam hal demikian, untuk membatalkan Rekening Premi Efek yang sama akan didebet.

Entri Akuntansi:

Untuk basis Penerimaan:

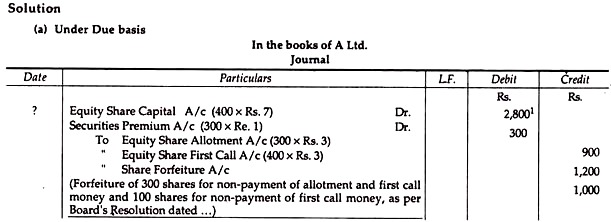

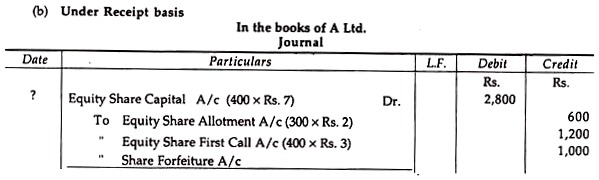

Ilustrasi 5:

A Ltd. Co. memiliki modal ditempatkan yang terdiri dari 20.000 saham ekuitas senilai Rs. 10 masing-masing, dibayarkan sebagai : Rs. 2 pada aplikasi, Rs. 3 tentang penjatahan (termasuk premi Re. 1), Rs. 3 pada panggilan pertama, dan Rs. 3 pada panggilan terakhir:

Saham dipanggil ke tahap panggilan pertama. Semua uang saham diterima kecuali dari A, memegang 300 saham, yang dibayar hanya sampai aplikasi, dan kecuali dari B, memegang 100 saham, yang disetor sampai penjatahan. Semua saham ini hangus:

Buatlah jurnal untuk penyitaan hanya berdasarkan (i) Dasar jatuh tempo, dan, (ii) Dasar penerimaan. Larutan

Penerbitan Kembali Saham yang Dihilangkan:

Dewan Direksi dapat menerbitkan kembali saham yang hangus sebagaimana yang mereka anggap sesuai jika diberdayakan oleh Tabel A. Telah disebutkan sebelumnya bahwa saham yang hangus dapat diterbitkan kembali dengan nilai nominal, atau dengan diskon, atau dengan premi; tunduk pada kondisi berikut:

(a) Dewan harus mengeluarkan resolusi yang menyetujui penerbitan kembali saham yang hangus.

(b) Jika saham yang hangus diterbitkan kembali dengan diskon, jumlah diskon tersebut sama sekali tidak dapat melebihi jumlah yang dikreditkan ke Rekening Penghilangan Saham selama penyitaan.

Entri, dalam hal ini, adalah:

Transfer ke Cadangan Modal:

(c) Saldo yang tersisa di Rekening Penghilangan Saham (yaitu, jika diskon yang diizinkan kurang dari jumlah yang telah diterima sebelumnya) setelah penerbitan ulang Saham akan ditransfer ke Rekening Cadangan Modal yang akan ditampilkan di sisi kewajiban dari Neraca di bawah judul “Cadangan dan Surplus”.

Entri akan menjadi:

Kasus 1. Penerbitan Kembali Saham yang Dihilangkan yang Awalnya Diterbitkan pada Nilai Nominal:

Dalam keadaan entri akan sama seperti yang ditunjukkan di atas terkait dengan penerbitan kembali saham.

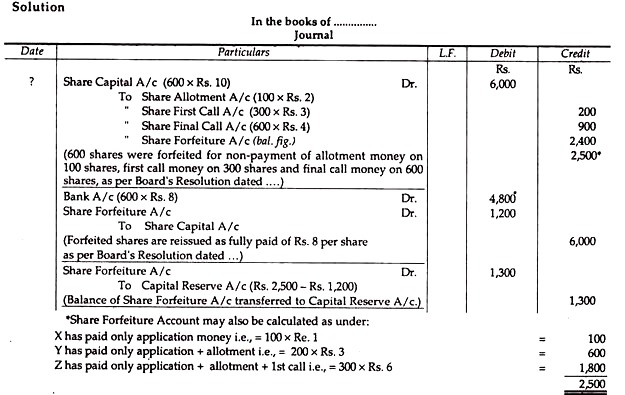

Ilustrasi 6:

X memegang 100 saham senilai Rp. 10 masing-masing yang telah dia bayar Re. 1 per saham sebagai uang aplikasi, Y memegang 200 saham Rs. 10 masing-masing yang telah dia bayar Re. 1 dan Rp. 2 per saham masing-masing sebagai permohonan dan uang jatah. Z memegang 300 saham dari Rs. 10 masing-masing dan telah membayar Re. 1 pada aplikasi, Rs. 2 pada penjatahan dan Rs. 3. pada panggilan pertama:

Mereka semua gagal membayar tunggakan mereka dan panggilan terakhir sebesar Rs. 4 per saham dan direksi, oleh karena itu, kehilangan saham mereka. Saham kemudian diterbitkan kembali untuk Rs. 8 per saham sebagai dibayar penuh:

Tunjukkan penyitaan dan terbitkan kembali entri dalam pembukuan perusahaan.

Kasus 2. Penerbitan Kembali Saham yang Dihilangkan yang Awalnya Diterbitkan dengan Diskon:

Terkadang saham yang awalnya diterbitkan dengan diskon dapat diterbitkan kembali setelah penyitaan. Dalam hal ini akun diskon dicatat ulang. Tidak perlu disebutkan bahwa setiap kerugian yang melebihi tarif lama didebit ke Rekening Penghilangan Saham.

Entri akan menjadi:

Catatan:

Siswa harus ingat bahwa jika saham tersebut hangus yang awalnya diterbitkan dengan diskon, ‘Diskon Penerbitan Akun Saham’ akan dikreditkan pada saat penyitaan saham. Demikian pula, pada saat saham tersebut akan diterbitkan kembali, Rekening Diskonto Penerbitan Saham akan didebit lagi dan untuk kelebihan dari tarif lama, Rekening Penghilangan Saham akan didebet.

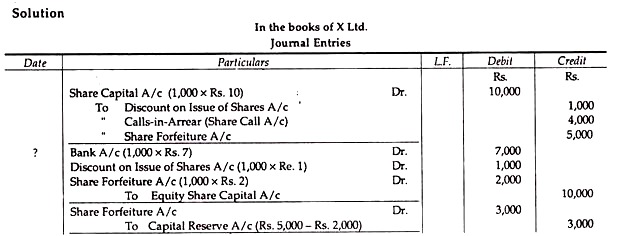

Ilustrasi 7:

X Ltd. menerbitkan 20.000 saham senilai Rs. 10 masing-masing dengan diskon 10%, dibayarkan sebagai Rs. 2 pada aplikasi, Rs. 3 pada penjatahan, dan Rs. 4 pada panggilan pertama dan terakhir. Tuan Y, memegang 1.000 saham, tidak membayar call money. Sahamnya hangus dan diterbitkan kembali di Rs. 7 per saham kepada Tuan Z. Tunjukkan entri penyitaan dan penerbitan ulang (tanpa narasi):

Kasus 3. Penerbitan Kembali Saham yang Dihilangkan yang Dikeluarkan dengan Premi:

Dalam keadaan demikian, jumlah premi yang telah direalisasi harus tetap berada di Rekening Premi Efek dan tidak boleh dialihkan ke Rekening Share Forfeiture karena jumlah premi saham hanya dapat digunakan per detik. 78(2) UU Perusahaan. Namun jika jumlah premi masih tertunggak, Rekening Premi Efek harus didebet untuk membatalkannya.

Dengan demikian, disarankan agar Rekening Premi Sekuritas tidak dikreditkan sebesar biaya Rekening Saham yang Dihilangkan meskipun premi atas saham tidak diterima selama penyitaan saham. Oleh karena itu, entri untuk penerbitan ulang saham dan transfer ke Rekening Cadangan Modal akan serupa dengan metode yang dibahas sebelumnya untuk penerbitan kembali saham yang semula diterbitkan pada nilai nominal.

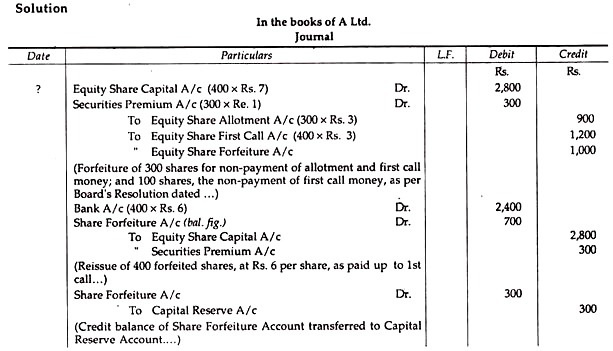

Ilustrasi 8:

A Ltd. Co. memiliki modal ditempatkan yang terdiri dari 20.000 saham ekuitas senilai Rs. 10 masing-masing, dibayarkan sebagai: Rs. 2 pada aplikasi, Rs. 3 pada penjatahan (termasuk premi), Rs. 3 pada panggilan pertama, dan Rs. 3 pada panggilan terakhir:

Saham dipanggil ke tahap panggilan pertama. Semua uang saham diterima kecuali dari A, memegang 300 saham, yang dibayar hanya sampai aplikasi, dan kecuali dari B, memegang 100 saham, yang disetor sampai penjatahan. Semua saham ini hangus. 400 saham tersebut diterbitkan kembali ke C dengan pembayaran sebesar Rs. 6 per saham dan disetor sebesar saham lainnya:

Buat jurnal untuk penyitaan dan penerbitan ulang saja.

Penyitaan dan Penerbitan Kembali Saham pada keadaan yang berbeda

Ilustrasi 9:

Perlihatkan entri dalam pembukuan perusahaan di bawah masing-masing kondisi berikut:

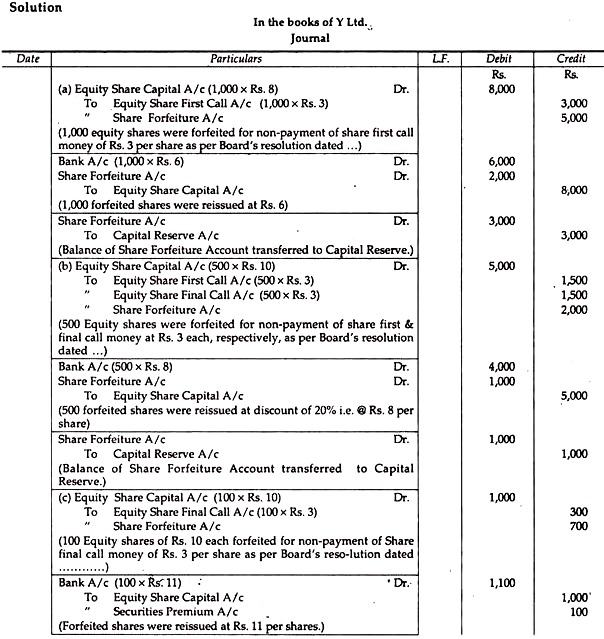

(a) X Ltd. kehilangan 1.000 saham ekuitas, dari Rs. 10 masing-masing, Dipanggil Rs. 8 per saham, untuk non-pembayaran share first call money sebesar Rs. 3 per saham. Saham tersebut diterbitkan kembali dengan harga Rp. 6 per saham.

(b) Y Ltd. kehilangan 500 saham ekuitas senilai Rs. 10 masing-masing, untuk non-pembayaran share first call & final call money sebesar Rs. 3 masing-masing. Saham tersebut diterbitkan kembali dengan diskon 20%.

(c) Z Ltd. kehilangan 100 saham ekuitas senilai Rs. 10 masing-masing, untuk non-pembayaran share final call money sebesar Rs. 3 per saham. Saham yang hangus diterbitkan kembali dengan harga Rs. 11 per saham.

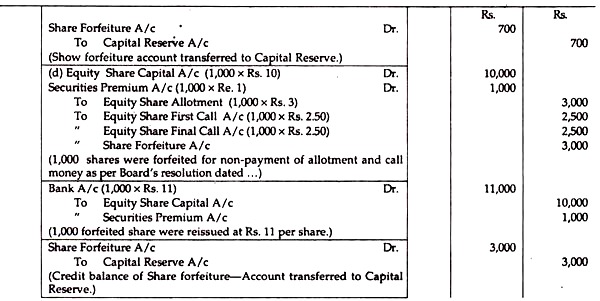

(d) X Ltd. kehilangan 1.000 saham ekuitas senilai Rs. 10 masing-masing yang awalnya dikeluarkan dengan premi 10%, harus dibayar Rs. 3 pada aplikasi, Rs. 3 pada penjatahan (termasuk premi) dan saldo dengan dua panggilan dengan jumlah yang sama. Saham yang hangus diterbitkan kembali dengan premi sebesar Re. 1 per saham.

Ketika semua Saham yang Dihilangkan tidak Diterbitkan Kembali:

Perhatian khusus harus diberikan jika hanya sebagian dari saham yang hangus yang diterbitkan kembali. Dalam hal ini, hanya keuntungan yang diperoleh dari penerbitan ulang saham tersebut yang akan ditransfer ke Capital Reserve. Artinya, jumlah saham yang hangus yang tidak diterbitkan kembali akan tetap utuh di Rekening Penghilangan Saham, yaitu laba atas saham yang tidak diterbitkan kembali tidak dapat ditransfer ke Cadangan Modal. Jumlah yang proporsional akan tetap ada di Akun Share Forfeiture. Dalam keadaan tersebut, saldo Akun Penghilangan Saham akan muncul di sisi kewajiban Neraca.

Ilustrasi berikut akan menyoroti prinsip di atas dengan jelas:

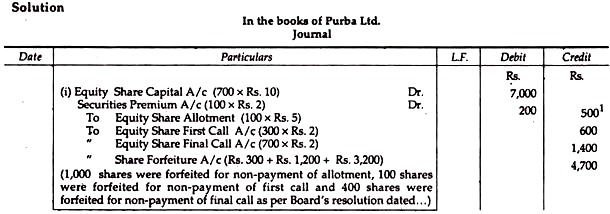

Ilustrasi 10:

Purba Ltd. kehilangan Saham Ekuitas berikut yang diterbitkan seharga Rs. 10 masing-masing dengan premi sebesar Rs. 2 per saham, dibayarkan Rs. 3 pada aplikasi, Rs. 5 pada penjatahan (termasuk premi dan sisanya dengan dua panggilan yang sama).

(i) Tuan X, yang memegang 100 saham, tidak membayar uang penjatahan;

(ii) Tuan Y, yang memegang 200 saham, tidak membayar first call money; dan

(iii) Tuan Z, yang memegang 400 saham, tidak membayar final call money.

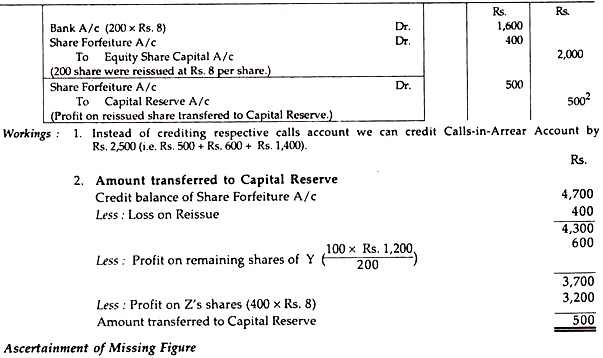

Dari saham yang hangus hanya 200 saham (penuh dengan Tn. X dan sisanya dari Tn. Y) yang diterbitkan kembali ke Tn. T seharga Rs. 8 masing-masing.

Tunjukkan entri penyitaan dan penerbitan ulang dalam pembukuan Purba Ltd.

Ilustrasi 11:

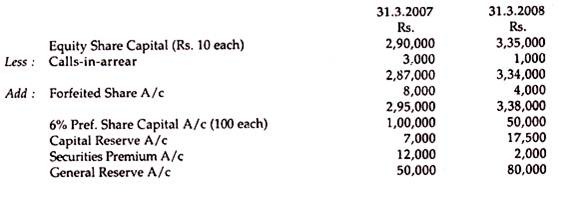

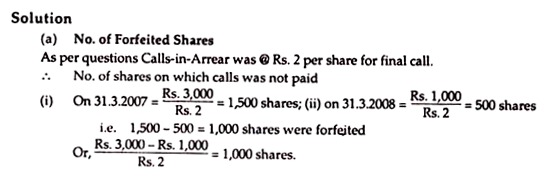

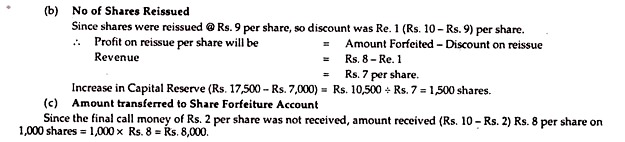

Angka-angka berikut muncul di Neraca Produk Pune pada 31.3.2008:

Informasi tambahan:

Selama tahun 2007-08, 4.000 saham baru sebesar Rs. 10 masing-masing dan 500, 6% Saham Preferensi dari Rs. 100 masing-masing dikeluarkan setara dan, dalam kedua kasus, tidak ada tunggakan panggilan. Calls-in-Arrear mewakili uang panggilan akhir sebesar Rs. 2 per saham, penerbitan ulang saham yang hangus, jika dilakukan, adalah @ Rs. 9 per saham. Saldo Rekening Cadangan Modal pada 31.3.2007 dan 31.3.2008 hanya menunjukkan keuntungan yang timbul dari penerbitan ulang saham yang hangus.

Memastikan:

(a) Jumlah saham yang hangus;

(b) Jumlah saham yang diterbitkan kembali;

(c) Jumlah yang ditransfer ke Rekening Penghilangan Saham.

Penghapusan Saham setelah Panggilan Pertama dan Panggilan Terakhir Secara Terpisah dan Penerbitan Kembali saham:

Ilustrasi 12:

X Ltd., resmi dengan Rs. Modal 2,50,000 dibagi menjadi 25,000 corak Rs. 10 masing-masing, menerbitkan 20.000 saham yang harus dibayarkan pada Rs. 3 pada aplikasi, Rs. 5 untuk penjatahan (termasuk Rs. 2 sebagai premi) dan Rs. 2 pada masing-masing dari dua panggilan. Semua 20.000 saham telah dipesan. Pemegang 1.000 saham gagal membayar uang jatah dan, selanjutnya, pada 500 saham ada tunggakan panggilan pertama. Semua saham ini dinyatakan hangus. Kemudian panggilan kedua dilakukan. Ini tidak dibayarkan pada 200 saham. Saham ini juga hangus. Semua saham di mana hanya uang aplikasi yang dibayarkan dan setengah dari saham di mana terdapat gagal bayar first call money diterbitkan kembali dengan harga Rs. 9 masing-masing sebagai saham yang dibayar penuh.

Tunjukkan entri dalam Buku Kas, Akun Buku Besar dan Neraca dalam pembukuan perusahaan.

Alokasi Pro Rata:

Telah dibahas sebelumnya bahwa, pada saat kelebihan pemesanan saham, direksi berhak untuk menolak atau mengembalikan kelebihan uang permohonan atau menyesuaikan kelebihan uang permohonan dengan jumlah yang jatuh tempo pada penjatahan.

Dengan kata lain, ketika jumlah saham yang lebih kecil dialokasikan kepada pemegang yang telah mengajukan lebih banyak saham, uang kelebihan aplikasi tidak akan dikembalikan kepadanya tetapi akan disesuaikan dengan jumlah yang harus dibayar pada penjatahan atau bahkan panggilan, yaitu berlaku. terutama ketika penjatahan sebagian dilakukan.

Jadi, untuk menyesuaikan kelebihan uang aplikasi, perusahaan bisa membuat pro rata allotment (yaitu secara proporsional). Terkadang perusahaan juga dapat membuat penjatahan penuh untuk beberapa pelamar. Entri untuk tujuan ini juga telah dibahas sebelumnya. Entri satu-satunya yang diberikan di sini adalah ketika kelebihan uang aplikasi disesuaikan dengan uang panggilan saham.

Entrinya adalah:

Dengan kelebihan jumlah panggilan

Penjatahan Pro rata, Penyitaan, dan Penerbitan Kembali Saham pada tahap yang berbeda

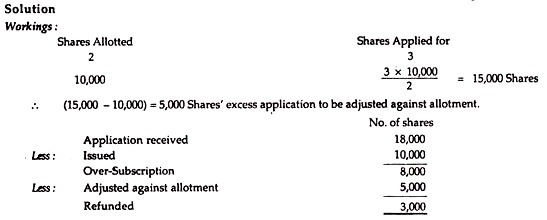

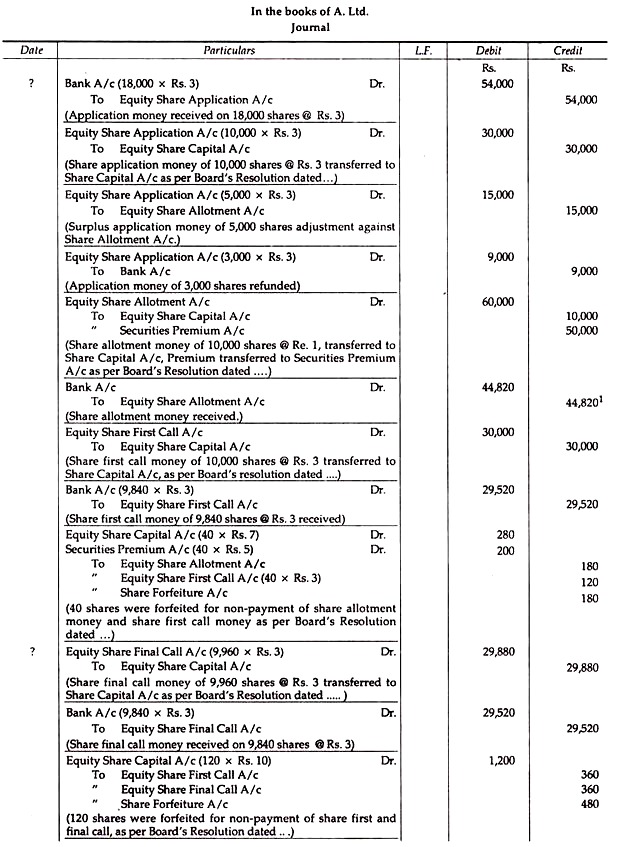

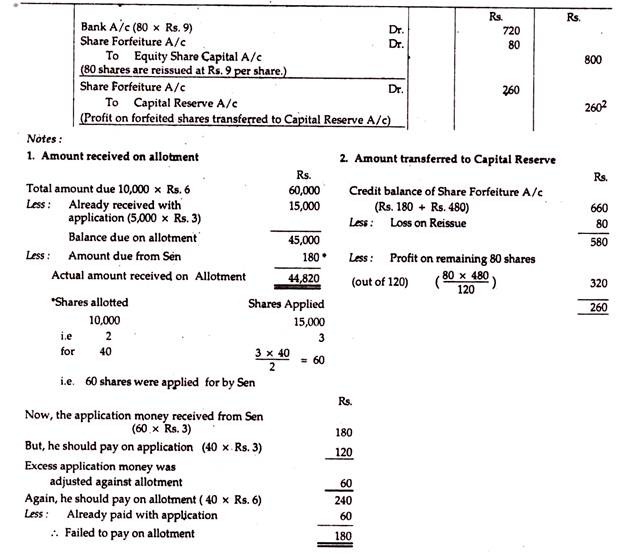

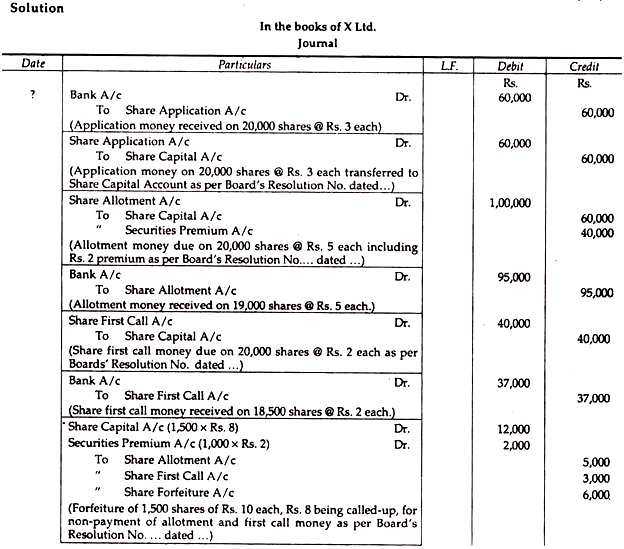

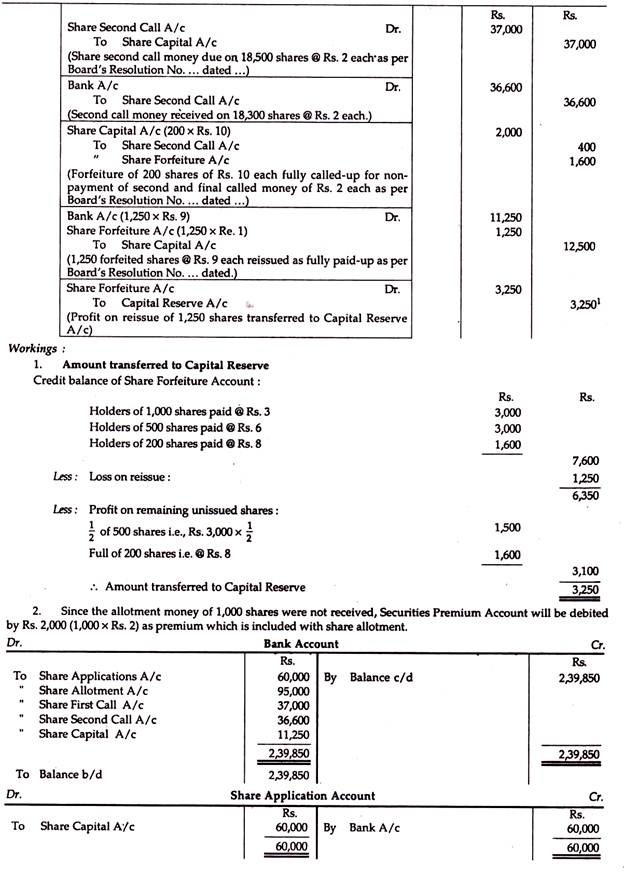

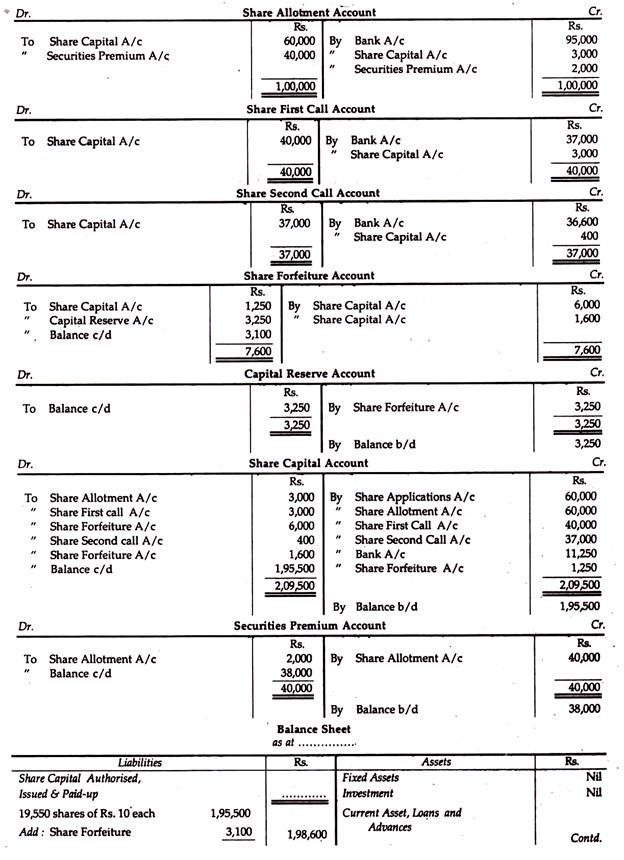

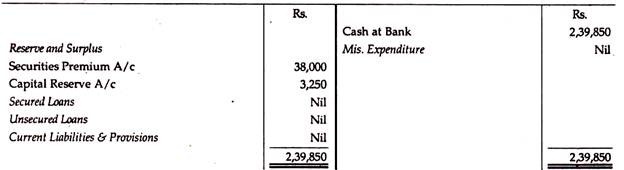

Ilustrasi 13:

- Ltd. Co. mengundang aplikasi untuk 10.000 saham Rs. 10 masing-masing dengan Premi sebesar Rs. 5 per saham yang harus dibayar sebagai berikut:

Pada aplikasi Rs. 3 per saham, pada penjatahan Rs. 6 per saham (termasuk premi) dan sisanya dengan dua panggilan dengan jumlah yang sama. Aplikasi diterima untuk 18.000 saham dan penjatahan dilakukan pada aplikasi 15.000 saham dengan tarif dua saham untuk setiap tiga aplikasi. Sen gagal membayar uang jatah untuk empat puluh (40) saham yang diberikan kepadanya dan saham ini hangus ketika dia gagal membayar panggilan pertama. Basu gagal membayar panggilan sehubungan dengan 120 saham yang diberikan kepadanya dan saham ini hangus setelah panggilan kedua.

40 saham yang awalnya dialokasikan untuk Sen dan 40 saham lainnya yang dialokasikan untuk Basu kemudian dikeluarkan untuk Ghosh sebagai pembayaran penuh atas pembayaran Rs. 9 per saham.

Tunjukkan entri yang relevan di Buku Kas dan Jurnal perusahaan.