Baca artikel ini untuk mempelajari tentang metode penting dalam menilai niat baik sebuah perusahaan!

1. Metode Pembelian Laba Rata-Rata Tahun:

Dengan metode ini, laba rata-rata beberapa tahun terakhir dikalikan dengan satu atau beberapa tahun untuk memastikan nilai goodwill perusahaan. Berapa tahun laba harus diambil untuk menghitung rata-rata dan rata-rata tersebut harus dikalikan dengan berapa tahun — keduanya tergantung pendapat pihak-pihak yang berkepentingan. Laba rata-rata yang dikalikan dengan jumlah tahun untuk memastikan nilai goodwill dikenal sebagai Tahun Pembelian. Ini juga disebut Metode Pembelian Laba Masa Lalu atau Metode Basis Laba Rata-Rata.

Metode Dasar Keuntungan:

Nilai Goodwill = Laba Rata-Rata x Pembelian Tahun

Ilustrasi 1:

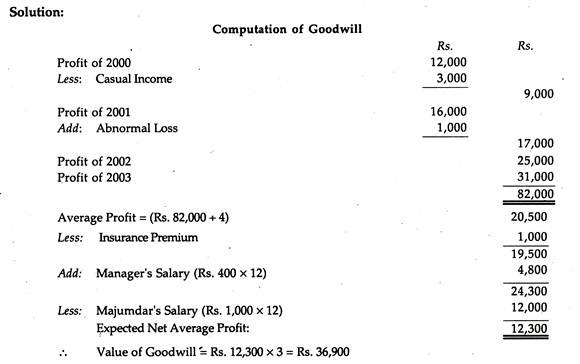

Majumdar & Co. memutuskan untuk membeli bisnis Banerjee & Co. pada 31.12.2003. Keuntungan Banerjee & Co. selama 6 tahun terakhir adalah: 1998 Rs. 10.000; 1999 Rp. 8.000; 2000 Rp. 12.000; 2001 Rp. 16.000, 2002 Rp. 25.000 dan 2003 Rs. 31.000.

Informasi tambahan berikut tentang Banerjee & Co. juga diberikan:

(a) Pendapatan biasa Rp. 3.000 termasuk dalam laba tahun 2000 yang tidak dapat diharapkan di masa depan.

(b) Laba tahun 2001 dikurangi sebesar Rs. 1.000 sebagai akibat kerugian luar biasa akibat kebakaran.

(c) Setelah akuisisi bisnis, Majumdar & Co. harus membayar premi asuransi sebesar Rs. 1.000 yang tidak dibayarkan oleh Banerjee & Co.

(d) S. Majumdar, pemilik Majumdar & Co., bekerja di sebuah perusahaan dengan gaji bulanan sebesar Rs. 1.000 siang Bisnis Banerjee & Co. dikelola oleh seorang manajer bergaji yang dibayar dengan gaji bulanan sebesar Rs. 4.000. Sekarang, Pak Majumdar memutuskan untuk mengelola perusahaan setelah mengganti manajer.

Hitunglah nilai Goodwill atas dasar pembelian 3 tahun dari keuntungan rata-rata selama 4 tahun terakhir.

2. Tahun Pembelian Metode Rata-Rata Tertimbang:

Metode ini adalah versi modifikasi dari Metode Pembelian Tahunan Laba Rata-Rata. Dengan metode ini, keuntungan setiap tahun harus dikalikan dengan jumlah bobot masing-masing, misalnya 1, 2, 3 dst., untuk mengetahui nilai produk yang dibagi lagi dengan jumlah bobot untuk menentukan laba rata-rata tertimbang. Oleh karena itu, laba rata-rata tertimbang dikalikan dengan pembelian tahun untuk memastikan nilai goodwill. Metode ini terutama berlaku di mana tren keuntungan meningkat.

Nilai Goodwill = Laba Rata-Rata Tertimbang x Tahun Pembelian

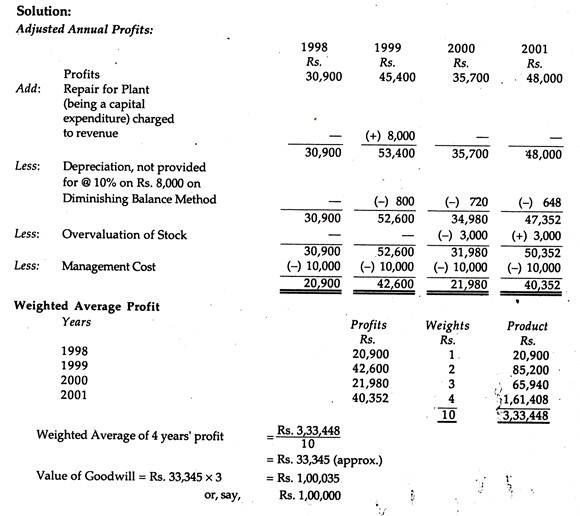

Ilustrasi 2 :

XYZ Co. Ltd. bermaksud untuk membeli bisnis ABC Co. Ltd. Goodwill untuk tujuan ini disetujui untuk dinilai sebesar pembelian 3 tahun dari laba rata-rata tertimbang selama empat tahun terakhir.

Bobot yang sesuai untuk digunakan:

1998 — 1; 1999 — 2; 2000 — 3; 2001-4.

Keuntungan untuk tahun-tahun ini adalah:

Informasi berikut tersedia:

(a) Pada tanggal 19 September 1999 dilakukan perbaikan besar sehubungan dengan Pabrik dengan biaya sebesar Rs. 8.000 dan ini dibebankan ke pendapatan. Jumlah tersebut disetujui untuk dikapitalisasi untuk perhitungan Goodwill yang disesuaikan dengan penyusutan sebesar 10% per tahun dengan metode Diminishing Balance.

(b) Saham Penutupan untuk tahun 2000 dinilai terlalu tinggi sebesar Rs. 3.000.

(c) Untuk menutup biaya Manajemen, biaya tahunan sebesar Rs. 10.000 harus dibuat untuk tujuan penilaian Goodwill.

Anda diminta untuk menghitung nilai Niat Baik perusahaan.

3. Metode Kapitalisasi:

Dengan metode ini, nilai seluruh bisnis ditentukan berdasarkan laba normal. Goodwill diambil sebagai selisih antara Nilai Bisnis dikurangi Aset Berwujud Bersih.

Berdasarkan metode ini, langkah-langkah berikut harus dipertimbangkan untuk memastikan jumlah goodwill:

(i) Laba Bersih Rata-Rata yang Diharapkan harus dipastikan;

(ii) Nilai laba yang dikapitalisasi dihitung berdasarkan tingkat pengembalian normal;

(iii) Aset Berwujud Bersih (yaitu Total Aset Berwujud – Kewajiban Lancar) juga harus dihitung;

(iv) Untuk mengurangi (iii) dari (ii) untuk memastikan nilai Goodwill.

Nilai Laba yang Dikapitalisasi = Laba (Disesuaikan)/Tingkat Pengembalian Normal x 100

Nilai Niat Baik = Nilai Laba yang Dikapitalisasi – Aset Berwujud Bersih

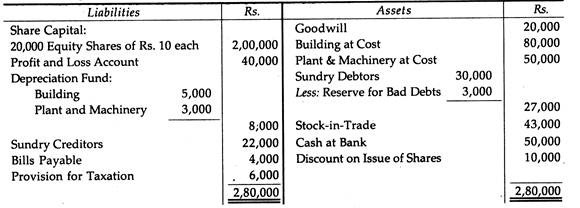

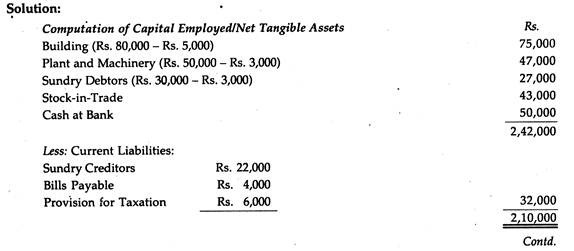

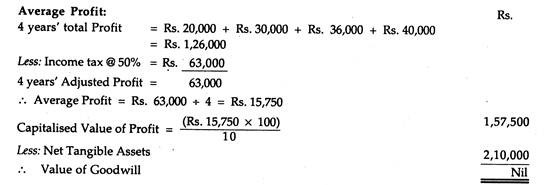

Ilustrasi 3:

Berikut Neraca P. Ltd. per 31.12.2009:

Keuntungan selama empat tahun terakhir (sebelum memperhitungkan pajak) adalah:

2006 – Rp. 20.000; 2007 – Rp. 30.000; 2008 – Rp. 36.000 dan 2009 – Rs. 40.000.

Hitung nilai Goodwill perusahaan dengan asumsi tingkat pengembalian normal untuk jenis perusahaan ini adalah 10%. Pajak Penghasilan terutang @ 50% atas laba di atas.

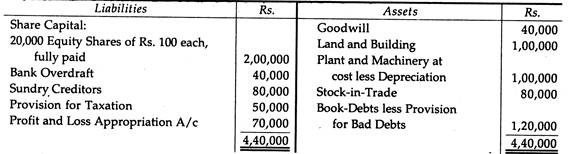

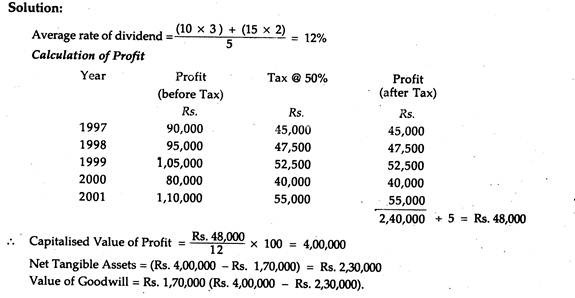

Ilustrasi 4:

Dari Neraca berikut dan informasi lain yang diperlukan dari P. Ltd. untuk tahun yang berakhir 31.12.2001, hitunglah nilai Goodwill dengan penerapan Metode Kapitalisasi:

Perusahaan mulai beroperasi pada tahun 1997 dengan modal disetor sebesar Rs. 2, 00.000.

Keuntungan yang diperoleh sebelum menyediakan untuk perpajakan telah:

1997 – Rp. 90.000; 1998 – Rp. 95.000; 1999 – Rp. 1, 05.000; 2000 – Rp. 80.000; 2001 – Rp. 1, 10.000.

Asumsikan bahwa Pajak Penghasilan @ 50% telah terutang atas laba ini. Dividen telah dibagikan dari laba tiga tahun pertama @ 10% dan untuk dua tahun berikutnya @ 15% atas Modal Disetor.

4. Metode Anuitas:

Dengan metode ini, laba super (kelebihan laba aktual atas laba normal) dianggap sebagai nilai anuitas selama beberapa tahun dan, untuk tujuan ini, bunga majemuk dihitung pada persentase masing-masing tertentu. Nilai sekarang dari anuitas tersebut akan menjadi nilai niat baik.

Nilai Niat Baik,

V =

Di mana

V = Nilai sekarang dari Anuitas

a = Laba Super Tahunan

n = Jumlah Tahun

I = Tingkat Bunga

Ilustrasi 5:

Dari keterangan berikut, hitung nilai goodwill dengan Metode Anuitas:

Super-Laba Rs. 10.000

Jumlah tahun di mana Laba Super akan dibayarkan 5

Tingkat Persen pa 5%

Perhitungan Niat Baik:

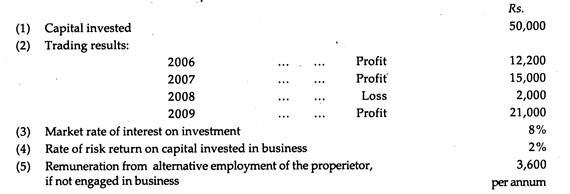

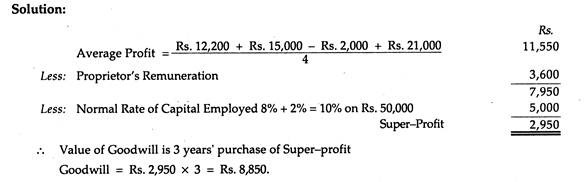

5. Metode Keuntungan Super:

Laba super mewakili perbedaan antara laba rata-rata yang diperoleh bisnis dan laba normal (berdasarkan tingkat pengembalian normal untuk perwakilan perusahaan dalam industri) yaitu, laba berlebih yang diantisipasi perusahaan. Dengan demikian, jika tidak ada kelebihan laba yang diantisipasi atas laba normal, tidak akan ada goodwill.

Metode untuk menghitung goodwill ini bergantung pada:

(i) Tingkat pengembalian normal dari perusahaan perwakilan;

(ii) Nilai modal yang digunakan/Rata-rata modal yang digunakan; dan

(iii) Estimasi laba masa depan, yaitu laba rata-rata beberapa tahun terakhir.

Laba Super = Laba Rata-Rata (Disesuaikan) – Laba Normal

Nilai Niat Baik = Laba Super x Pembelian Tahun

Para siswa harus ingat bahwa jumlah tahun pembelian goodwill berbeda dari perusahaan ke perusahaan dan industri ke industri. Pembelian satu atau dua tahun harus dipertimbangkan jika mitra bisnis yang pensiun adalah sumber utama kesuksesan. Juga harus diingat bahwa pembelian tiga sampai lima tahun biasanya dilakukan. Tentu saja, pembelian dalam jumlah besar selama bertahun-tahun dapat dipertimbangkan jika keuntungan super itu sendiri ternyata besar. Jika ada tren penurunan laba super, pembelian satu atau dua tahun dapat dipertimbangkan.

Langkah-langkah berikut harus diikuti dengan hati-hati untuk menghitung nilai Goodwill dengan Metode Super-Profit:

(a) Memastikan jumlah Modal yang Digunakan/Modal Rata-Rata yang Digunakan;

(b) Memastikan jumlah Laba Normal (yaitu Persentase Tingkat Pengembalian Normal atas Modal/Rata-rata Modal yang Dipekerjakan);

(c) Memastikan Laba Aktual yang Dapat Dipelihara;

(d) Pastikan selisih antara Laba Aktual yang Dapat Dipelihara dikurangi Laba Normal. Jika Laba Aktual yang Dapat Dipelihara lebih dari Laba Normal, kelebihannya disebut Laba Super dan, dalam kasus sebaliknya, ini bukan Laba Super;

(e) Nilai Goodwill = Laba Super x Pembelian Tahun.

Ilustrasi 6:

Keterangan berikut tersedia sehubungan dengan bisnis yang dijalankan oleh Bapak RN Mitra:

Hitung nilai Niat Baik bisnis berdasarkan pembelian 3 tahun dari rata-rata pengambilan laba super selama empat tahun terakhir.

Ilustrasi 7:

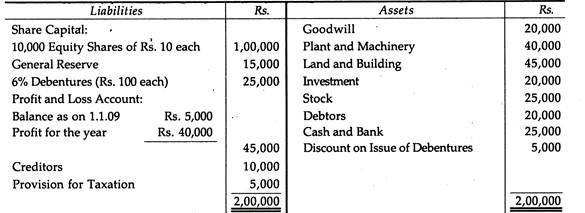

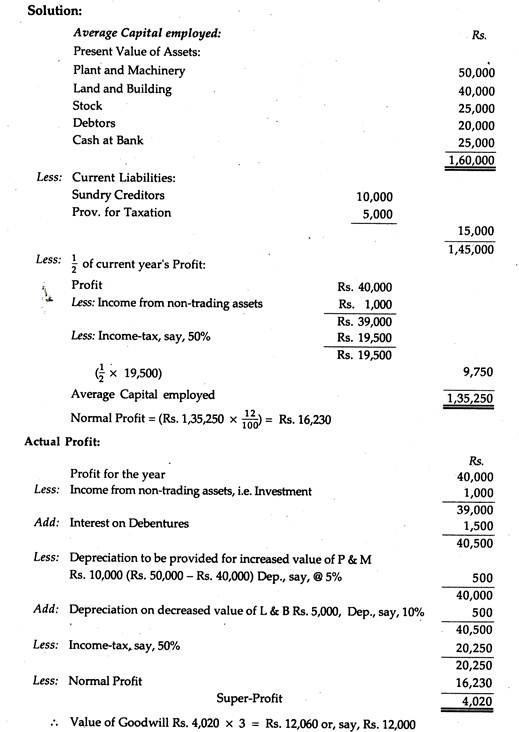

Berikut Neraca Mithu Ltd. per tanggal 31-12-2009:

Aset direvaluasi sebagai:

Pabrik dan Mesin Rp. 50.000; Tanah dan Bangunan Rp. 40.000; Investasi Rp. 25.000; Keuntungan termasuk Rs. 1.000 pendapatan dari Investasi. Hitung nilai Goodwill berdasarkan pembelian Super-profit selama 3 tahun. Tingkat pengembalian normal dalam jenis bisnis ini adalah 12%.

Ilustrasi 8:

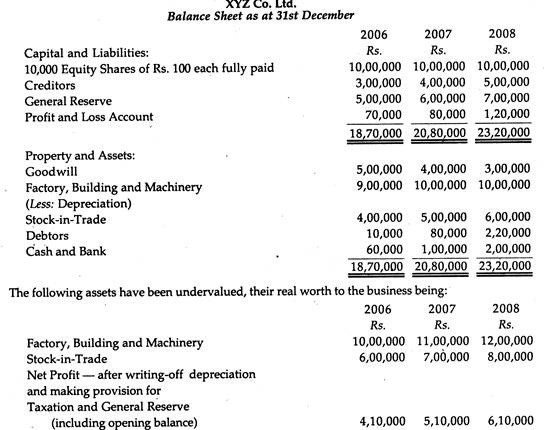

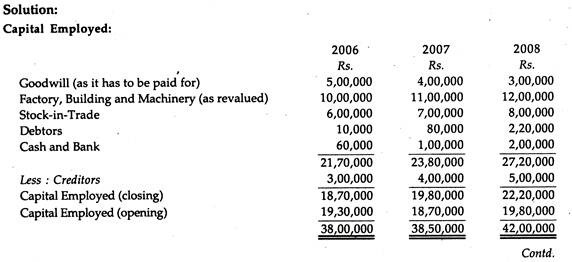

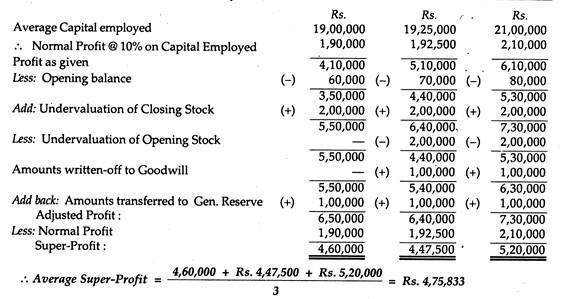

Dari informasi berikut, hitung Niat Baik firma XYZ Co. Ltd. berdasarkan pembelian empat tahun dari Laba Super rata-rata dengan basis hasil 10%:

Sesuai Anggaran Dasar perusahaan swasta ini, Direksinya telah mengumumkan dan membayar dividen kepada para anggotanya pada bulan Desember setiap tahun dari laba tahun yang bersangkutan. Biaya Goodwill untuk perusahaan adalah Rs. 5, 00.000. Modal yang digunakan pada awal tahun 2006 adalah Rs. 19, 30.000 termasuk biaya Goodwill dan saldo di Akun Laba Rugi pada saat yang sama adalah Rs. 60.000.

Nilai Goodwill akan menjadi empat tahun pembelian Laba Super Rata-Rata, yaitu Rs. 4,75,833 x 4 = Rp. 19,03,332, atau, katakanlah, Rs. 19,00,000.

6. Kapitalisasi Metode Super-Profit:

Di bawah metode ini, kita mempertimbangkan laba super sebagai pengganti laba biasa terhadap tingkat pengembalian normal.

Hal yang sama dihitung sebagai:

Nilai Niat Baik = Laba Super/Tingkat Pengembalian Normal x 100

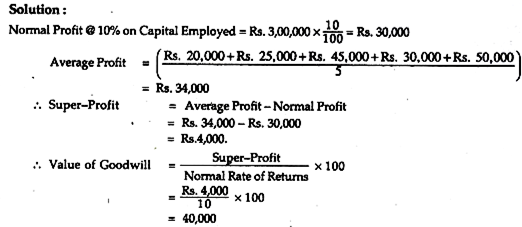

Ilustrasi 9:

X Ltd. Menyampaikan informasi berikut:

Tingkat Pengembalian Normal @ 10%

Modal yang digunakan Rp. 3,00,000

Keuntungan selama 5 tahun terakhir adalah Rp. 20.000; Rp. 25.000; Rp. 45.000; Rp. 30.000 dan Rp. 50.000

Hitung nilai niat baik.

7. Metode Penilaian Sliding Scale:

Dengan metode ini, pembagian laba yang terkait dengan laba super dapat bervariasi dari tahun ke tahun. Dengan kata lain, untuk mengetahui nilai goodwill, penilaian skala geser dapat dianggap berkaitan dengan keunggulan suatu perusahaan.

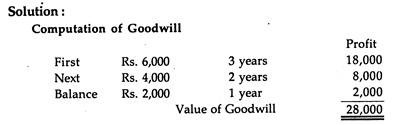

Ilustrasi 10:

Hitung nilai Goodwill berdasarkan Metode Sliding Scale.

Jumlah Super-Laba diperkirakan Rs. 12.000.

Skala geser:

Rs pertama, 6.000 untuk pembelian 3 tahun

Selanjutnya Rp. 4.000 untuk pembelian 2 tahun

Saldo Rp. 2.000 untuk pembelian 1 tahun