Neraca Bank: Struktur Kewajiban dan Aset!

Neraca bank sangat penting untuk memahami sumber dana yang dimilikinya dan penggunaan dana tersebut. Seperti diketahui, neraca suatu lembaga menunjukkan kewajiban dan asetnya. Kewajiban bank menunjukkan sumber dana dan aset menunjukkan kegunaannya.

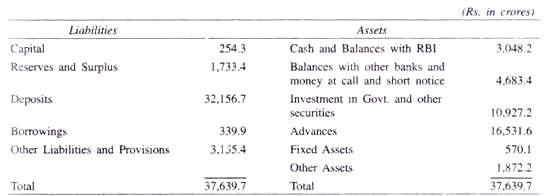

Neraca Bank Baroda per 31 Maret 1997 adalah sebagai berikut:  Kewajiban:

Kewajiban:

Dapat diamati dari neraca bank yang diberikan di atas bahwa deposito merupakan proporsi yang sangat besar dari total dana yang tersedia di bank. Perlu diingat bahwa simpanan ini merupakan kewajiban bank karena merupakan tagihan deposan terhadap bank.

Deposito terutama terdiri dari dua jenis:

(1) Giro,

(2) Deposito berjangka.

Giro dibayarkan berdasarkan permintaan dan oleh karena itu dapat ditarik oleh publik melalui cek. Sebaliknya, deposito berjangka hanya dapat dilunasi oleh bank setelah jangka waktu tertentu. Selain itu, di India ada jenis deposito lain yang disebut Deposito Bank Tabungan. Meskipun uang dalam simpanan tersebut dapat ditarik melalui cek, ada batasan jumlah yang dapat ditarik dalam seminggu atau sebulan.

Bank juga meminjam dari Bank Sentral negara tersebut dan pinjaman ini juga merupakan kewajiban dan sumber dananya. Dalam neraca, pinjaman dari Reserve Bank of India (yaitu, Bank Sentral India) ini termasuk dalam item kewajiban lainnya. Ketika persediaan uang sangat terbatas, pinjaman dari Bank Sentral sangat membantu bank.

Struktur Aset: Likuiditas Vs. Profitabilitas:

Sisi aset neraca bank menunjukkan untuk tujuan apa ia telah menggunakan dana yang diperoleh dari para deposan. Seperti yang ditunjukkan di atas, bank yang layak harus beroperasi untuk menghasilkan keuntungan yang wajar. Di sisi lain, untuk memenuhi permintaan penarikan oleh publik dan dengan demikian untuk mempertahankan kepercayaan dan kredibilitas, ia harus menyimpan sejumlah uang tunai, yaitu, ia harus memastikan likuiditas. Profitabilitas dan likuiditas adalah dua pertimbangan utama yang menjadi pertimbangan bank umum dalam memutuskan komposisi asetnya.

Jika semua simpanannya disimpan oleh bank dalam bentuk uang tunai, ia akan memiliki likuiditas yang sempurna dalam hal ini tetapi tidak menghasilkan keuntungan sama sekali. Tetapi jika bank memajukan semua simpanannya sebagai pinjaman jangka panjang kepada industri, ia akan kehilangan likuiditas dan tidak akan mampu memenuhi permintaan penarikan oleh para deposan. Oleh karena itu, bank harus menjaga struktur aset (yaitu, kombinasi dari berbagai jenis aset) yang menyeimbangkan antara likuiditas dan profitabilitas.

Sekilas tentang neraca bank komersial yang diberikan di atas menunjukkan bahwa kas di tangan dan bank lain, yang merupakan aset likuid, merupakan sekitar 8 persen dari total aset bank. Ada lagi aset likuid yang cukup baik, yaitu money at call dan short notice, yaitu sekitar 12 persen dari total aset. Aset likuid penting lainnya adalah investasi pada pemerintah dan sekuritas lainnya. Investasi pada surat berharga pemerintah dan surat berharga lainnya oleh bank juga likuid karena dapat dijual dalam waktu singkat dan dapat direalisasikan dari sana.

Dapat dicatat bahwa di India, bank secara hukum diwajibkan untuk menginvestasikan persentase tertentu dari simpanan mereka dalam sekuritas pemerintah. Tetapi terlepas dari persyaratan hukum, investasi dalam sekuritas pemerintah oleh bank memastikan posisi likuiditas mereka seperti ini dapat dengan mudah dikonversi menjadi uang tunai. Akan terlihat dari neraca bank bahwa investasi pada Pemerintah dan sekuritas lainnya oleh bank merupakan sekitar 29 persen dari asetnya.

Pinjaman dan uang muka oleh bank kepada industri dan pedagang adalah aset yang paling menguntungkan. Terhadap aset yang menguntungkan inilah aset likuid, yang disebutkan di atas, harus diseimbangkan. Akan terlihat bahwa pinjaman dan uang muka menyumbang sekitar 44 persen dalam struktur aset bank.

Perlu dicatat bahwa struktur aset bank yang berbeda akan bervariasi tergantung pada komposisi simpanan mereka. Sebuah bank yang memiliki giro relatif lebih banyak harus mempertahankan sebagian besar asetnya dalam bentuk likuid. Di sisi lain, jika bank memiliki lebih banyak deposito berjangka, ia perlu menahan proporsi asetnya yang relatif lebih kecil dalam bentuk likuid.