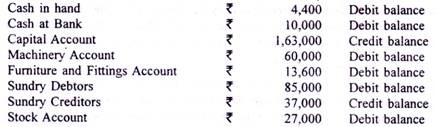

Pemeriksaan rekening buku besar yang disiapkan untuk ilustrasi di atas akan menunjukkan bahwa rekening-rekening berikut masih menunjukkan saldo (sedangkan rekening lain telah ditutup dengan transfer baik ke Rekening Perdagangan atau ke Rekening Laba Rugi):

Rekening tersebut mengungkapkan apa yang dimiliki C. Wanchoo atau utangnya pada tanggal 31 Maret 2012. Harta miliknya terdiri dari Uang Tunai, Uang Tunai di Bank, Mesin, Perabotan dan Kelengkapan dan jumlah yang harus dibayar oleh pelanggan, yaitu Debitur Bermacam-macam (semua saldo debit ). Dia berutang Rs. 37.000 kepada bermacam-macam Kreditur (saldo kredit). Selain itu, investasinya sendiri dalam bisnis ini adalah Rs. 1,63,000 (Rekening Modal, Saldo Kredit). Dapat dikatakan bahwa bisnisnya berutang jumlah ini kepadanya.

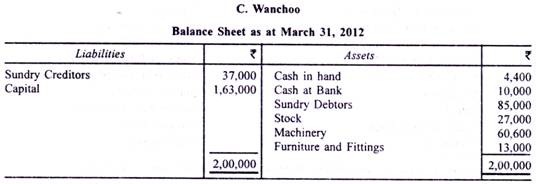

Posisi tersebut dapat diringkas dengan cara berikut:

Seperti yang ditunjukkan judulnya, pernyataan itu disebut “Neraca”. Ini meringkas di satu sisi — sisi kanan — aset bisnis dan, di sisi kiri kewajiban bisnis termasuk hutang bisnis kepada pemilik, yaitu, modal. Neraca, oleh karena itu, didefinisikan sebagai pernyataan yang meringkas posisi keuangan suatu bisnis pada tanggal tertentu.

Seperti yang harus diamati oleh siswa, angka-angka tersebut diambil dari Neraca Saldo yang disesuaikan dengan Akun Perdagangan dan Akun Laba Rugi. Kedua akun ini di antara mereka sendiri menunjukkan keuntungan (atau kerugian) yang dihasilkan, yang secara alami ditambahkan ke (atau jika terjadi kerugian, dikurangi dari) modalnya.

Beberapa hal yang harus diperhatikan tentang Neraca. Yang pertama adalah disiapkan pada tanggal tertentu dan bukan untuk jangka waktu tertentu. Neraca benar hanya pada tanggal yang bersangkutan dan tidak pada hari lain. Bahkan satu transaksi saja akan mengubah neraca. Dalam kasus di atas, misalnya, pada tanggal 1 April 2012, sebagian saham yang ada di tangan dapat dijual. Ini berarti stok akan berkurang, debitur atau uang tunai akan lebih banyak dan modal akan terpengaruh oleh keuntungan atau kerugian transaksi.

Poin kedua adalah bahwa jumlah semua aset harus sama dengan jumlah semua kewajiban (termasuk modal). Karena modal tidak lain adalah perbedaan antara aset dan kewajiban dengan pihak luar, mudah dipahami mengapa kedua sisi neraca harus sepakat. Biasanya, bagaimanapun, seseorang tidak menentukan modal dengan mengurangi kewajiban dari total aset.

Seseorang menggunakan angka yang diberikan oleh Akun Modal. Oleh karena itu, ini adalah ujian keakuratan, bahwa setelah memasukkan saldo di Rekening Modal, kedua sisi neraca harus setuju. Ini juga mengalir dari prinsip double entry.

Poin ketiga yang perlu diperhatikan adalah bahwa Neraca hanya dapat disiapkan setelah Akun Perdagangan dan Akun Laba Rugi disiapkan. Inilah alasan mengapa istilah “Akun Akhir” diterapkan secara kolektif ke Akun Perdagangan, Akun Laba Rugi, dan Neraca. Tapi Neraca bukanlah akun dan tidak memiliki “Dr.” dan “Kr.” sisi.

Semua akun yang belum ditutup melalui transfer baik ke Akun Perdagangan atau Akun Laba Rugi harus muncul di Neraca; jika tidak, kedua sisi neraca tidak akan sejalan dan tidak mencerminkan posisi keuangan bisnis yang benar.

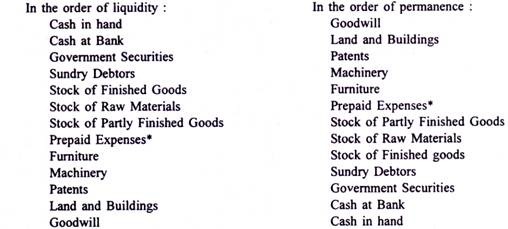

Pengaturan Aset dan Liabilitas:

Aset dapat dimasukkan ke dalam Neraca, dengan dua cara baik dalam urutan likuiditas (yaitu, dalam urutan tingkat kemudahan konversi menjadi uang tunai) atau dalam urutan keabadian. yaitu, dalam urutan keinginan untuk tetap menggunakannya).

Berbagai aset yang dikelompokkan dalam dua urutan akan muncul sebagai berikut: