Baca artikel ini untuk mempelajari konsep nol modal kerja perusahaan.

Mengingat meningkatnya persaingan dalam ekonomi dunia, penekanan yang lebih besar diberikan pada konsep modal kerja nol. Konsep modal kerja nol menandakan bahwa aset lancar suatu organisasi harus sama dengan kewajiban lancarnya untuk menghindari kelebihan investasi dalam modal kerja.

Rasio likuiditas standar 2:1 didasarkan pada anggapan bahwa meskipun sebagian aset lancar tidak dapat direalisasikan, perusahaan akan berada dalam posisi untuk memenuhi kewajiban jangka pendeknya. Namun, jika aset lancar terdiri dari aset yang berkinerja baik dan dapat direalisasi tanpa kerugian, tidak ada alasan untuk memiliki kelebihan investasi pada aset lancar.

Dalam hal ini, perusahaan dapat menghindari biaya peluang atas kelebihan investasi pada aktiva lancar. Selain itu, mungkin ada penghematan biaya bunga pinjaman bank karena batas kredit bank terkait dengan tingkat persediaan.

Konsep zero working capital tentunya akan meningkatkan kedisiplinan dalam pengelolaan modal kerja. Ini panggilan untuk membatasi kecenderungan pembayaran. Seorang manajer keuangan terus-menerus berusaha untuk mendisiplinkan kewajiban lancar untuk menjaga modal kerja tetap nol. Dampak gabungan dari semua ini tentu akan tercermin dalam kesehatan keuangan suatu organisasi.

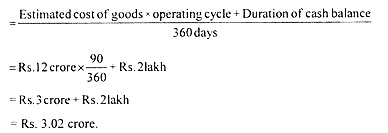

Masalah 1:

Hindustan Furniture Ltd. mengharapkan harga pokok barang untuk tahun 2000-2001 menjadi Rs. 12 crore. Siklus operasi yang diharapkan adalah 90 hari. Kebijakan Perusahaan adalah untuk membawa saldo kas minimal Rs. 2 lakh. Memperkirakan kebutuhan modal kerja Perusahaan.

Penyelesaian:

Perkiraan kebutuhan modal kerja:

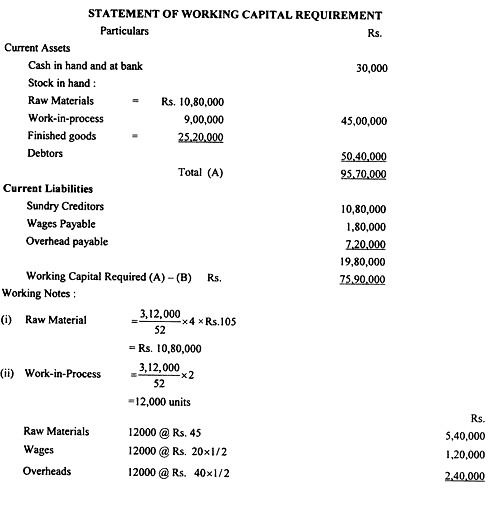

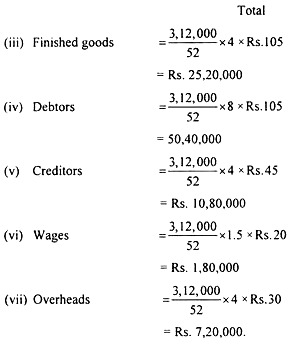

Masalah 2:

Sangam Textiles Ltd. telah meminta manajer keuangannya untuk memperkirakan kebutuhan modal kerja organisasi untuk tingkat aktivitas 3.12.000 unit produksi.

Informasi berikut tersedia tentang organisasi:

(i) Bahan baku tersedia rata-rata satu bulan.

(ii) Bahan sedang dalam proses, rata-rata 2 minggu.

(iii) Barang jadi tersedia, rata-rata satu bulan.

(iv) Kredit yang diperbolehkan oleh pemasok- satu bulan.

(v) Keterlambatan Pembayaran dari debitur – 2 bulan.

(vi) Keterlambatan dalam Pembayaran upah 1½ minggu.

(vii) Keterlambatan Pembayaran biaya overhead- satu bulan.

20% dari output dijual dengan uang tunai. Kas di tangan dan di Bank diperkirakan sebesar Rs. 30.000. Harus dipastikan bahwa produksi dilakukan secara merata sepanjang tahun. Upah dan Overhead bertambah dengan cara yang sama dan jangka waktu 4 minggu sama dengan sebulan. Perkirakan kebutuhan modal kerja perusahaan.

Penyelesaian: