Mari kita buat studi mendalam tentang pelaporan keuangan oleh Perusahaan Non-Keuangan (NBFC).

Arti dan Peran NBFC:

Perusahaan Keuangan Non Perbankan memainkan peran yang sangat penting dalam mekanisme pengiriman kredit dari pertumbuhan ekonomi India yang mencerminkan keharusan evolusi sistem keuangan yang kompetitif, bersemangat, dan artikulatif, NBFC di India telah mencatat pertumbuhan pasar dalam beberapa tahun terakhir.

Reserve Bank of India telah mengelompokkan kembali NBFC pembiayaan aset yang terlibat dalam pembiayaan aset seperti kendaraan transportasi, mesin industri sebagai perusahaan Pembiayaan Aset (AFC) dimana perusahaan lain akan terus diklasifikasikan sebagai perusahaan pinjaman dan investasi. Namun NBFC dapat diklasifikasikan ke dalam lima kategori besar, yaitu penyewaan peralatan, pembelian sewa, perusahaan pinjaman, perusahaan investasi, dan perusahaan Non Perbankan sisa. Tetapi tidak terdiri dari perusahaan asuransi atau perusahaan pialang saham.

Dengan kata sederhana NBFC adalah lembaga selain perusahaan perbankan yang mengumpulkan dana baik dari anggota atau dari publik atau dengan cara meminjam baik untuk meminjamkan atau berinvestasi dalam sekuritas dan memainkan peran utama dalam pasar kredit. Ini juga didukung oleh data yang diberikan oleh Reserve Bank of India pada tahun 2006 bahwa NBFC memiliki total aset hampir 58.000 crore tanpa mempertimbangkan badan yang tidak berbadan hukum.

Fakta bahwa NBFC memainkan peran yang sangat penting dalam kegiatan pembiayaan yang merupakan mesin pertumbuhan ekonomi negara kita seperti truk hotel, perdagangan grosir dan eceran dan layanan lainnya tidak boleh diabaikan. Mereka juga memainkan peran penting dalam perekonomian nasional.

Klasifikasi NBFC:

NBFC secara luas dapat diklasifikasikan dalam dua kategori seperti di bawah:

- NBFC yang menerima simpanan publik

- NBFC tidak menerima simpanan publik.

(A) NBFC yang Menerima Simpanan Publik:

Perusahaan Pembiayaan Non Perbankan yang menerima simpanan masyarakat termasuk dalam kategori ini. Simpanan umum berarti setiap penerimaan uang melalui simpanan atau pinjaman dalam bentuk lain.

Namun item berikut tidak termasuk dalam simpanan publik:

- Jumlah yang diterima dari bank atau lembaga keuangan.

- Jumlah yang diterima melalui modal saham.

- Jumlah yang diberikan oleh sekutu firma dalam bentuk modal.

- Jumlah yang diterima dalam kegiatan usaha sehari-hari melalui uang jaminan, uang muka dealer dan segala jenis uang muka.

- Jumlah yang diterima dari pemberi pinjaman uang terdaftar.

- Uang yang diterima dari pemerintah negara bagian atau pusat.

- Setiap jumlah yang diterima oleh perusahaan dari perusahaan lain misalnya, simpanan antar perusahaan.

- Jumlah yang diterima melalui penerbitan obligasi atau surat utang.

- Jumlah yang diterima dari direktur atau pemegang saham mana pun.

- Jumlah yang dibawa oleh promotor perusahaan.

- Jumlah yang diterima dari kerabat direktur.

(B) NBFC yang tidak Menerima Simpanan Publik:

Perusahaan Pembiayaan Non Perbankan yang tidak menerima simpanan masyarakat dapat digolongkan dalam kategori ini.

Jenis NBFC ini selanjutnya dapat diklasifikasikan ke dalam dua kategori seperti di bawah:

(a) NBFC yang terlibat dalam, pinjaman, Investasi, Pembelian Sewa, Pembiayaan dan penyewaan Peralatan.

(b) NBFC yang mengakuisisi saham atau sekuritas perusahaan grup mereka. NBFC yang tidak menerima simpanan publik akan diatur secara terbatas.

- Dalam waktu 30 hari sejak dimulainya tahun keuangan baru, sebuah resolusi harus disahkan yang menyatakan bahwa NBFC tidak memegang simpanan publik apa pun dan tidak akan menerima simpanan publik apa pun selama tahun tersebut.

- Auditor menyebutkan dalam laporan audit tentang pemberian atau penolakan pendaftaran (jika korporasi sebelum 1997/09)

- Auditor menyebutkan dalam laporan audit bahwa NBFC telah memperoleh sertifikat pendaftaran dari RBI (didirikan pada atau setelah 9.1.1997)

- Sejauh menyangkut akuntansi, norma kehati-hatian (kecuali paragraf 10 dan 12) berlaku untuk akuntansi dan pengungkapan yang berbeda

(a) Penghasilan dari investasi

(b) Akuntansi untuk investasi

(c) Standar Akuntansi yang diterbitkan oleh ICAI

(d) Persyaratan penyediaan

(e) Pengungkapan penyisihan

Klausul 1 sampai 4 bersifat rekomendasi:

- NBFC yang memiliki aset lebih dari 50 crores diharuskan membentuk komite audit.

- Auditor harus memverifikasi bahwa jika ada peraturan NBFC yang berlaku maka peraturan tersebut dipatuhi dengan benar. Jika komentar tidak baik atau memenuhi syarat, laporan audit juga harus menyebutkan alasan pernyataan tidak baik atau memenuhi syarat tersebut.

- Auditor juga dapat melaporkan secara langsung kepada RBI untuk pernyataan yang memenuhi syarat atau tidak menguntungkan tersebut. Setiap NBFC harus memperoleh sertifikat pendaftaran dari Reserve Bank of India sebelum memulai operasi bisnisnya. Setiap NBFC yang telah memulai bisnisnya pada atau setelah 21-4-1999 harus memiliki dana kepemilikan bersih sebesar Rs 200 lakh.

Perusahaan Keuangan Non Bank Norma Kehati-hatian (Bank Cadangan) Arahan, 1998, Tanggal 31-1-1998:

Bank Cadangan India, setelah menganggap perlu untuk kepentingan umum, dan yakin bahwa, untuk memungkinkan Bank mengatur sistem kredit untuk keuntungan negara. Adalah perlu untuk mengeluarkan arahan yang berkaitan dengan norma-norma kehati-hatian sebagaimana ditetapkan di bawah ini, dalam pelaksanaan kewenangan yang diberikan oleh bagian 45JA dari Reserve Bank of India Act 1934 (2 of 1934) dan dari semua kewenangan yang memungkinkannya demi kepentingan ini. dan sebagai pengganti dari arahan sebelumnya yang tertuang dalam Notifikasi No. DFC. 115/DG(SPT)/98 tanggal 2 Januari 1998 memberikan kepada setiap perusahaan keuangan bukan bank petunjuk yang ditentukan selanjutnya.

1. Judul Pendek, Awal dan Penerapan Arahan:

(1) Arahan tersebut selanjutnya dikenal dengan “Arah Norma Kehati-hatian Perusahaan Keuangan Non-Bank (Bank Cadangan), 1998.”

(2) Arahan ini mulai berlaku dengan segera.

(3) (i) Semua ketentuan dari petunjuk ini, kecuali sebagaimana diatur dalam pasal (ii) dan (iii) selanjutnya, akan setelah—

(a) Perusahaan keuangan non-perbankan kecuali perusahaan yang saling menguntungkan dan perusahaan yang saling menguntungkan, sebagaimana didefinisikan dalam Arahan Penerimaan Deposito Publik (Bank Cadangan) Perusahaan Keuangan Non-Bank, 1998 (dalam arahan ini disebut sebagai “NBFC” ), yang memiliki dana milik bersih (disebut dalam petunjuk ini sebagai “NOF”) sebesar rupee dua puluh lima lakh ke atas dan menerima/memegang simpanan publik.

(b) Perusahaan non-perbankan residu sebagaimana didefinisikan dalam Arahan Perusahaan Non-Perbankan Residuari (Bank Cadangan), 1987 (dalam arahan ini disebut sebagai “RNBC”).

(ii) Ketentuan ayat 10 dan 12 dari petunjuk ini tidak berlaku untuk-

(a) Perusahaan pinjaman;

(b) Perusahaan investasi;

(c) Perusahaan pembiayaan sewa beli; dan

(d) Perusahaan penyewaan peralatan.

yang memiliki NOF rupee dua puluh lima lakh ke atas tetapi tidak menerima / memegang simpanan publik.

(iii) Arahan ini tidak berlaku untuk NBFC sebagai perusahaan investasi:

Asalkan, itu adalah:

(a) Memegang investasi dalam sekuritas grup/induk/anak perusahaannya dan nilai buku dari sekuritas tersebut tidak kurang dari sembilan puluh persen dari total asetnya dan tidak memperdagangkan sekuritas tersebut; dan

(b) Tidak menerima/menyimpan simpanan masyarakat.

3[(iv) Arahan ini tidak berlaku untuk NBFC yang merupakan perusahaan Pemerintah sebagaimana didefinisikan dalam pasal 617 Undang-Undang Perusahaan, 1956 (1 tahun 1956).]

2. Definisi:

(1) Untuk tujuan arahan ini, kecuali jika konteksnya menentukan lain:

(i) “nilai putus” berarti modal ekuitas dan cadangan yang dikurangi dengan aset tidak berwujud dan cadangan revaluasi, dibagi dengan jumlah saham ekuitas perusahaan investee;

(ii) “Biaya tercatat” berarti nilai buku dari aset dan bunga yang masih harus dibayar tetapi belum diterima;

(iii) “Investasi lancar” berarti suatu investasi yang menurut sifatnya dapat segera direalisasikan dan dimaksudkan untuk dimiliki tidak lebih dari satu tahun sejak tanggal investasi tersebut dilakukan:

(iv) “Aset diragukan” berarti:

(a) Pinjaman berjangka, atau

(b) Aset sewa, atau

(c) Aset sewa beli,- atau

(d) Aset lainnya, yang tetap menjadi aset kurang lancar untuk jangka waktu lebih dari dua tahun

(v) “Nilai penghasilan” berarti nilai saham ekuitas yang dihitung dengan mengambil laba rata-rata setelah pajak dikurangi dengan dividen preferensi dan disesuaikan dengan pos-pos luar biasa dan tidak berulang, untuk tiga tahun sebelumnya dan selanjutnya dibagi dengan jumlah saham ekuitas perusahaan investee dan dikapitalisasi pada tingkat berikut:

(a) Dalam hal sebagian besar perusahaan manufaktur, delapan persen ;

(b) Dalam hal perusahaan dagang yang dominan, sepuluh persen; dan

(c) Dalam hal perusahaan lain, termasuk NBFC, dua belas persen.

Catatan:

Jika, perusahaan investee adalah perusahaan yang merugi, nilai laba akan diambil nol.

(vi) “Nilai wajar” berarti rata-rata dari nilai perolehan dan nilai putus;

(vii) “Hybrid debt” berarti instrumen modal yang memiliki karakteristik ekuitas dan utang tertentu;

(viii) “Aset hilang” berarti-

(a) Aset yang telah diidentifikasi sebagai aset rugi oleh NBFC atau auditor internal atau eksternalnya atau oleh Reserve Bank of India selama pemeriksaan NBFC, sepanjang tidak dihapuskan oleh NBFC, dan

(b) Aset yang terpengaruh secara merugikan oleh potensi ancaman tidak dapat diperoleh kembali karena penurunan nilai jaminan atau tidak tersedianya jaminan atau karena tindakan curang atau kelalaian pihak peminjam;

(ix) “Investasi jangka panjang” berarti investasi selain investasi lancar;

(x) “Nilai aktiva bersih” berarti nilai aktiva bersih terakhir yang dinyatakan oleh reksa dana yang bersangkutan sehubungan dengan skema tertentu itu;

4[(xi) “Nilai buku bersih” berarti-

(a) Dalam hal aset sewa beli, jumlah piutang cicilan yang jatuh tempo dan masa depan dikurangi dengan saldo beban keuangan yang belum jatuh tempo dan selanjutnya dikurangi dengan ketentuan yang dibuat sesuai dengan paragraf 8(2)(i) dari petunjuk ini;

(b) Dalam hal aset sewaan, gabungan bagian modal dari sewa sewa yang jatuh tempo dicatat sebagai piutang dan nilai buku aset sewaan yang disusutkan sebagaimana disesuaikan dengan saldo akun penyesuaian sewa.]

(xii) “Aset bermasalah” (dalam petunjuk ini disebut sebagai “NPA”) berarti-

(a) Suatu aset, yang bunganya telah lewat jatuh tempo selama enam bulan;

(b) Suatu pinjaman berjangka termasuk bunga yang belum dibayar, ketika cicilan jatuh tempo lebih dari enam bulan atau dimana jumlah bunga tetap jatuh tempo selama enam bulan;

(c) Tagihan yang jatuh tempo selama enam bulan;

(d) Bunga sehubungan dengan suatu utang atau pendapatan atas piutang yang disebut ‘aset lancar lainnya’ dalam bentuk pinjaman/uang muka jangka pendek, yang fasilitasnya telah jatuh tempo selama enam bulan;

(e) Setiap iuran karena penjualan aset atau layanan yang diberikan atau penggantian biaya yang dikeluarkan, yang tetap jatuh tempo untuk jangka waktu enam bulan;

(f) Angsuran sewa dan sewa beli, yang telah jatuh tempo untuk jangka waktu lebih dari dua belas bulan;

(g) Sehubungan dengan pinjaman, uang muka dan fasilitas kredit lainnya (termasuk tagihan yang dibeli dan didiskontokan), saldo terutang berdasarkan fasilitas kredit (termasuk bunga akrual), tersedia untuk peminjam/penerima yang sama ketika salah satu dari fasilitas kredit di atas menjadi non-performing’-asset :

Dengan ketentuan bahwa dalam hal transaksi sewa beli dan sewa beli, NBFC dapat mengklasifikasikan setiap akun tersebut berdasarkan catatan pemulihannya;

(xiii) “Dana yang dimiliki” berarti modal disetor, saham preferen yang wajib dikonversikan menjadi ekuitas, cadangan cuma-cuma, saldo dalam rekening agio saham dan cadangan modal yang merupakan surplus yang timbul dari hasil penjualan aset, tidak termasuk cadangan yang diciptakan oleh penilaian kembali aset , dikurangi saldo akumulasi kerugian, nilai buku aset tidak berwujud dan pengeluaran pendapatan yang ditangguhkan, jika ada:

(xiv) “Lewat jatuh tempo” berarti suatu jumlah penghasilan atau bunga yang masih belum dibayar untuk jangka waktu tiga puluh hari setelah tanggal jatuh tempo;

(xv) “Aset standar” berarti aset yang tidak dianggap gagal bayar pokok atau pembayaran bunga dan yang tidak mengungkapkan masalah apa pun atau membawa risiko lebih dari normal yang melekat pada bisnis;

(xvi) “Aset kurang lancar” berarti-

(a) Aset yang telah diklasifikasikan sebagai aset bermasalah untuk jangka waktu tidak lebih dari dua tahun;

(b) aset yang persyaratan perjanjian mengenai bunga dan/atau pokok telah dinegosiasikan ulang atau dijadwal ulang setelah dimulainya operasi, sampai berakhirnya satu tahun kinerja yang memuaskan berdasarkan persyaratan yang dinegosiasi ulang atau dijadwal ulang;

(xvii) “utang subordinasi” berarti instrumen modal disetor penuh, yang tidak dijamin dan disubordinasikan pada tagihan kreditur lain dan bebas dari klausula restriktif dan tidak dapat ditebus atas permintaan pemegang atau tanpa persetujuan pengawas otoritas NBFC.

Nilai buku instrumen tersebut harus didiskontokan sebagaimana diatur di bawah ini:

Sepanjang nilai diskon tersebut tidak melebihi lima puluh persen dari modal Tier-I :

(xviii) “kepentingan besar” berarti memegang suatu kepentingan yang bermanfaat oleh seorang individu atau pasangannya atau anak kecilnya, baik sendiri-sendiri atau bersama-sama dalam saham suatu perusahaan, jumlah yang dibayarkan melebihi sepuluh persen dari modal yang disetor dari perusahaan ; atau modal yang disetor oleh semua rekanan dari firma persekutuan;

(xix) “Modal Tier-I” berarti dana yang dimiliki dikurangi dengan investasi dalam saham NBFC lain dan dalam saham, surat utang, obligasi, pinjaman yang belum dibayar dan uang muka termasuk sewa beli dan pembiayaan sewa yang dilakukan dan simpanan dengan anak perusahaan dan perusahaan di tempat yang sama kelompok melebihi, secara agregat, sepuluh persen dari dana yang dimiliki;

(xx) “Modal Tier-II” termasuk yang berikut:

(a) Saham preferen selain yang wajib dikonversikan menjadi ekuitas;

(b) Cadangan revaluasi dengan tingkat diskonto lima puluh lima persen;

(c) penyisihan umum dan cadangan kerugian sepanjang hal ini tidak disebabkan oleh penurunan aktual nilai atau potensi kerugian yang dapat diidentifikasi dalam aset tertentu dan tersedia untuk memenuhi kerugian tak terduga, sebesar seperempat persen dari aset tertimbang menurut risiko ;

(d) Instrumen modal utang campuran; dan

(e) Utang subordinasi sepanjang jumlah agregat tidak melebihi modal Tier—I.

(2) Kata atau ungkapan lain yang digunakan tetapi tidak didefinisikan di sini dan didefinisikan dalam Undang-Undang Bank Cadangan India, 1934 (2 tahun 1934) atau Petunjuk Penerimaan Simpanan Publik (Bank Cadangan) Perusahaan Keuangan Non-Bank, 1998 atau Residuary Non -Perusahaan Perbankan (Reserve Bank) Arahan, 1987 akan memiliki arti yang sama seperti yang ditugaskan kepada mereka berdasarkan Undang-Undang itu atau Arahan tersebut. Setiap kata atau ungkapan lain yang tidak didefinisikan dalam Undang-Undang itu atau Arahan tersebut akan memiliki arti yang sama yang diberikan kepadanya dalam Undang-Undang Perusahaan, 1956 (1 tahun 1956).

3. Pengakuan Pendapatan:

(1) Pengakuan penghasilan didasarkan pada prinsip akuntansi yang diakui.

5(2) Pendapatan termasuk bunga/diskonto atau biaya lainnya atas NPA diakui hanya pada saat realisasinya. Setiap pendapatan yang diakui sebelum aset tersebut menjadi non-performing dan tetap tidak terealisasi, harus dibalik.

(3) Dalam hal angsuran aset sewa beli telah jatuh tempo lebih dari 12 bulan, pendapatan diakui hanya pada saat biaya sewa benar-benar diterima. Setiap penghasilan yang dimasukkan ke dalam kredit laporan laba rugi sebelum aktiva tersebut menjadi macet dan tidak dapat direalisasi, harus dibalik.

(4) Untuk aset sewa, jika sewa sewa telah jatuh tempo lebih dari 12 bulan, pendapatan diakui hanya pada saat sewa sewa benar-benar diterima. Penyewaan sewa bersih yang dimasukkan ke dalam kredit laporan laba rugi sebelum aset menjadi bermasalah dan tidak terealisasi harus dibalik.

Penjelasan—Untuk tujuan paragraf ini, ‘sewa sewa bersih’ berarti sewa sewa bruto yang disesuaikan dengan akun penyesuaian sewa yang didebet/dikreditkan ke akun laba rugi dan dikurangi dengan penyusutan pada tarif yang berlaku berdasarkan Lampiran XIV Perusahaan UU, 1956 (1 tahun 1956).]

4. Pendapatan dari Investasi:

(1) Pendapatan dari dividen atas saham badan hukum dan unit reksa dana diperhitungkan secara tunai:

Asalkan pendapatan dari dividen atas saham badan hukum dapat diperhitungkan dengan basis akrual ketika dividen tersebut telah diumumkan oleh badan hukum tersebut dalam rapat umum tahunannya dan hak NBFC untuk menerima pembayaran ditetapkan.

(2) Pendapatan dari obligasi dan surat utang badan hukum dan surat berharga/obligasi Pemerintah dapat diperhitungkan dengan dasar akrual:

Asalkan suku bunga instrumen ini telah ditentukan sebelumnya dan bunga dibayarkan secara teratur dan tidak tertunggak.

(3) Pendapatan atas surat berharga badan hukum atau usaha sektor publik yang pembayaran bunga dan pelunasan pokoknya dijamin oleh Pemerintah Pusat atau Pemerintah Negara dapat diperhitungkan secara akrual.

5. Standar Akuntansi:

Standar akuntansi dan Catatan Panduan yang dikeluarkan oleh Institute of Chartered Accountants of India (disebut dalam arahan ini sebagai “ICAI”) harus diikuti sejauh tidak bertentangan dengan salah satu dari arahan ini.

6. Akuntansi Investasi:

(1) Investasi pada surat berharga diklasifikasikan sebagai investasi lancar dan investasi jangka panjang.

(2) Investasi lancar yang dikutip, untuk tujuan penilaian dikelompokkan ke dalam kategori berikut, yaitu.

(a) saham ekuitas;

(b) Saham Preferensi;

(c) Surat utang dan obligasi;

(d) sekuritas pemerintah termasuk treasury bills;

(e) Unit reksadana; dan

(f) Lainnya.

Investasi lancar yang dikutip untuk setiap kategori akan dinilai berdasarkan biaya atau nilai pasar mana yang lebih rendah. Untuk tujuan ini, investasi dalam setiap kategori harus dianggap bijaksana dan biaya serta nilai pasar digabungkan untuk semua investasi dalam setiap kategori. Jika nilai pasar agregat untuk kategori tersebut kurang dari biaya agregat untuk kategori tersebut, penyusutan bersih harus disediakan atau dibebankan ke akun laba rugi. Jika nilai pasar agregat untuk kategori tersebut melebihi biaya agregat untuk kategori tersebut, apresiasi bersih akan diabaikan. Penyusutan dalam satu kategori investasi tidak boleh dikompensasikan dengan apresiasi dalam kategori lain.

(3) Penyertaan saham yang tidak memiliki kuotasi dalam sifat investasi saat ini dinilai sebesar harga perolehan atau nilai putus, mana yang lebih rendah. Namun, NBFC dapat mengganti nilai wajar untuk nilai pecahan saham jika dianggap perlu. Jika neraca perusahaan investee tidak tersedia selama dua tahun, saham tersebut hanya akan dihargai satu Rupee.

(4) Saham preferen yang tidak dikutip dalam sifat investasi saat ini dinilai berdasarkan harga perolehan atau nilai nominal, mana yang lebih rendah.

(5) Penanaman modal pada sekuritas Pemerintah atau obligasi yang dijamin oleh Pemerintah yang tidak memiliki kuotasi dinilai sebesar biaya tercatat.

(6) Penyertaan pada unit reksadana yang tidak memiliki kuotasi dalam bentuk investasi lancar dinilai sebesar Nilai Aktiva Bersih yang dinyatakan oleh reksadana untuk setiap skema tertentu.

(7) Komersial dinilai sebesar biaya tercatat.

(8) Investasi jangka panjang dinilai sesuai dengan Standar Akuntansi yang dikeluarkan oleh ICAI.

Catatan:

Surat utang tanpa kuotasi diperlakukan sebagai pinjaman jangka panjang atau jenis fasilitas kredit lainnya tergantung pada jangka waktu surat utang tersebut untuk tujuan pengakuan pendapatan dan klasifikasi aset.

7. Klasifikasi Aset:

(1) Setiap NBFC, setelah mempertimbangkan tingkat kelemahan kredit yang terdefinisi dengan baik dan tingkat ketergantungan pada jaminan agunan untuk realisasinya, mengklasifikasikan aset sewa/menyewa pembelian, pinjaman dan uang muka dan bentuk kredit lainnya ke dalam kelas-kelas berikut, yaitu:

(i) Aset standar;

(ii) Aset kurang lancar;

(iii) Aset Diragukan; dan

(iv) Kehilangan aset.

(2) Kelas aset sebagaimana dimaksud di atas tidak dapat ditingkatkan hanya karena penjadwalan ulang, kecuali memenuhi persyaratan yang dipersyaratkan untuk peningkatan.

8. Persyaratan Penyediaan

Setiap NBFC harus, setelah mempertimbangkan jeda waktu antara akun menjadi non-performing, pengakuannya seperti itu, realisasi jaminan dan penurunan nilai jaminan yang dibebankan dari waktu ke waktu, membuat penyisihan terhadap aset sub-standar, diragukan aset dan aset hilang sebagaimana diatur di bawah ini:

(1) Pinjaman, uang muka dan fasilitas kredit lainnya, termasuk tagihan yang dibeli dan didiskon:

Persyaratan pencadangan sehubungan dengan pinjaman, uang muka dan fasilitas kredit lainnya termasuk tagihan yang dibeli dan didiskon adalah sebagai berikut :

(i) Aset Hilang:

Seluruh aset harus dihapuskan. Jika aset diizinkan untuk tetap dalam pembukuan karena alasan apa pun, 100% dari saldo harus disediakan.

(ii) Aktiva Diragukan:

(a) provisi 100% sejauh mana uang muka tidak tercakup oleh nilai yang dapat direalisasikan dari jaminan yang mana NBFC memiliki jaminan yang sah harus dibuat. Nilai yang dapat direalisasikan harus diestimasi secara realistis;

(b) Sebagai tambahan dari butir (a) di atas, tergantung pada jangka waktu aset tetap diragukan, penyisihan sebesar 20% sampai 50% dari bagian yang dijamin (yaitu estimasi nilai yang dapat direalisasi dari aset yang beredar) harus dibuat dengan dasar sebagai berikut:

(iii) Aset kurang lancar Penyisihan umum sebesar 10% dari total hutang harus dibuat.

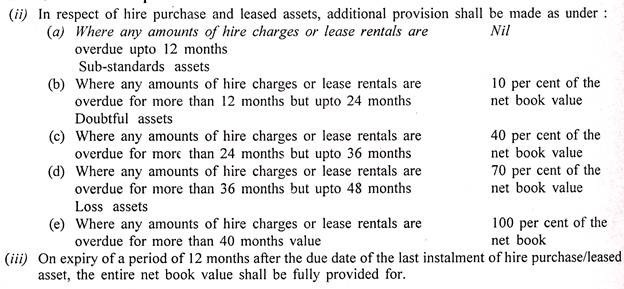

1(2) Menyewa dan menyewa aset pembelian:

Persyaratan penyisihan sehubungan dengan aset sewa dan beli adalah sebagai berikut:

Menyewa aset pembelian:

(i) Sehubungan dengan aset sewa beli, total iuran (tertunggak dan cicilan di masa depan yang diambil bersama-sama) dikurangi dengan:

(a) Beban keuangan tidak dikreditkan ke akun laba rugi dan diteruskan sebagai beban keuangan yang belum jatuh tempo; dan

(b) Nilai terdepresiasi dari aset pendasar, harus disediakan.

Penjelasan—Untuk tujuan paragraf ini—

(1) Nilai penyusutan aset secara konseptual dihitung sebagai harga perolehan awal aset yang akan dikurangi dengan penyusutan dengan tarif dua puluh persen per tahun dengan metode garis lurus; dan

(2) Dalam hal barang bekas, biaya awal adalah biaya yang sebenarnya dikeluarkan untuk memperoleh barang bekas tersebut.

Provisi Tambahan untuk sewa beli dan aset yang disewakan:

Catatan:

(1) Jumlah uang peringatan/uang margin atau uang jaminan yang disimpan oleh peminjam di NBFC sesuai dengan perjanjian sewa beli dapat dikurangkan dari ketentuan yang diatur dalam ayat (i) di atas, jika belum diperhitungkan saat tiba dengan angsuran bulanan yang disamakan berdasarkan perjanjian. Nilai dari setiap jaminan lain yang tersedia sesuai dengan perjanjian sewa beli dapat dikurangi hanya terhadap ketentuan yang diatur dalam pasal (ii) di atas.

(2) Jumlah uang jaminan yang disimpan oleh peminjam dengan NBFC sesuai dengan perjanjian sewa bersama dengan nilai jaminan lain yang tersedia sesuai dengan perjanjian sewa dapat dikurangi hanya terhadap ketentuan yang diatur dalam klausul (ii) di atas .

(3) Dijelaskan bahwa pengakuan pendapatan dan penyisihan terhadap NPA adalah dua aspek yang berbeda dari norma kehati-hatian dan ketentuan sesuai norma harus dibuat pada NPA atas total saldo termasuk nilai buku terdepresiasi dari aset sewaan yang dirujuk setelah menyesuaikan saldo, jika ada, dalam akun penyesuaian ini. Fakta bahwa pendapatan atas NPA belum diakui tidak dapat dijadikan alasan untuk tidak melakukan penyisihan.

(4) Aset yang telah dinegosiasikan ulang atau dijadwal ulang sebagaimana dimaksud dalam ayat (2)(xvi)(b) dari petunjuk ini akan menjadi aset di bawah standar atau tetap berada dalam kategori yang sama seperti sebelumnya. negosiasi ulang atau penjadwalan ulang sebagai aset diragukan atau aset rugi tergantung kasusnya. Ketentuan yang diperlukan harus dibuat sebagaimana berlaku untuk aset tersebut sampai ditingkatkan.

(5) Neraca tahun 1999-2000 yang akan disusun oleh NBFC dapat sesuai dengan ketentuan yang tercantum dalam butir (2) ayat 8.]

9. Pengungkapan di Neraca:

(1) Setiap NBFC secara terpisah mengungkapkan dalam neracanya ketentuan yang dibuat sesuai dengan paragraf 8 di atas tanpa menguranginya dari pendapatan atau terhadap nilai aset.

(2) Ketentuan-ketentuan tersebut harus dinyatakan dengan jelas di bawah kepala rekening yang terpisah seperti di bawah:

(i) Penyisihan untuk piutang tak tertagih dan diragukan; dan

(ii) Provisi penyusutan investasi.

(3) Ketentuan tersebut tidak akan diambil dari ketentuan umum dan cadangan kerugian yang dimiliki, jika ada, oleh NBFC.

(4) Ketentuan tersebut untuk setiap tahun didebitkan pada perhitungan laba rugi. Kelebihan provisi, jika ada, yang diadakan di bawah judul provisi umum dan cadangan kerugian dapat ditulis kembali tanpa membuat penyesuaian terhadapnya.

89A. Konstitusi Komite Audit oleh NBFC:

NBFC yang memiliki aset Rs 50 crore ke atas sesuai dengan neraca terakhir yang diaudit akan membentuk Komite Audit, yang terdiri dari tidak kurang dari tiga anggota Dewan Direksinya.

9B. Tahun pembukuan:

Setiap NBFC harus menyusun neraca dan perhitungan laba ruginya pada tanggal 31 Maret, setiap tahun yang berlaku sejak tahun pembukuan yang berakhir pada tanggal 31 Maret 2001: Asalkan jika tahun pembukuan NBFC berakhir pada tanggal selain tanggal 31 Maret, 2001, NBFC tersebut akan menyusun neraca dan laporan laba rugi untuk setiap bagian dari tahun yang berakhir pada tanggal 31 Maret 2001.

10. Persyaratan Kecukupan Modal:

(1) Setiap LKNB wajib memelihara rasio modal minimum yang terdiri dari modal Tier I dan Tier II yang tidak boleh kurang dari:

(i) Sepuluh persen pada atau sebelum 31 Maret 1998; dan

(ii) Dua belas persen pada atau sebelum tanggal 31 Maret 1999 dari keseluruhan aset tertimbang menurut risiko dan dari nilai risiko yang disesuaikan dari pos-pos rekening administratif.

(2) Total modal Tier II, pada setiap saat, tidak boleh melebihi seratus persen dari modal Tier I.

Penjelasan:

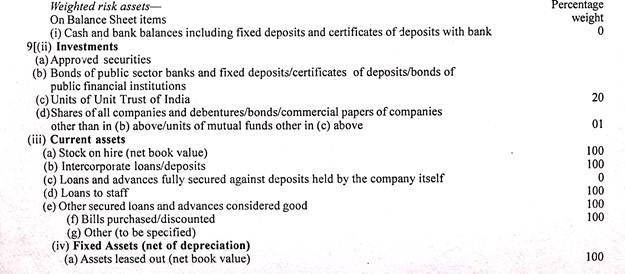

Pada aset neraca:

(1) Dalam arahan ini, tingkat risiko kredit yang dinyatakan sebagai bobot persentase telah ditetapkan ke aset neraca. Oleh karena itu, nilai setiap aset/item perlu dikalikan dengan bobot risiko yang relevan untuk mendapatkan nilai aset yang disesuaikan dengan risiko. Agregat harus diperhitungkan untuk memperhitungkan rasio modal minimum.

Aktiva tertimbang menurut risiko dihitung sebagai agregat tertimbang dari pos-pos yang didanai sebagaimana dirinci di bawah ini:

Catatan:

(1) Netting hanya dapat dilakukan terhadap aset di mana penyisihan untuk penyusutan atau piutang tak tertagih telah dibuat.

(2) Harta yang telah dikurangkan dari dana milik sampai dengan dana milik bersih diberi bobot ‘nol’.

Item-item di luar Neraca:

(2) Dalam arah ini, tingkat eksposur risiko kredit yang melekat pada rekening administratif dinyatakan sebagai persentase faktor konversi kredit. Oleh karena itu, nilai nominal setiap pos harus terlebih dahulu dikalikan dengan faktor konversi yang relevan untuk mendapatkan nilai penyesuaian risiko dari pos rekening administratif.

Agregat harus diperhitungkan untuk memperhitungkan rasio modal minimum. Ini harus dikalikan lagi dengan bobot risiko 100.

Nilai risiko yang disesuaikan dari pos-pos rekening administratif dihitung berdasarkan faktor konversi kredit dari pos-pos yang tidak didanai sebagaimana dirinci di bawah ini:

11. Pinjaman Terhadap Saham NBFC Dilarang:

(1) Tidak ada NBFC yang akan meminjamkan sahamnya sendiri.

(2) Setiap pinjaman luar biasa yang diberikan oleh NBFC terhadap sahamnya sendiri pada tanggal dimulainya pengarahan ini akan dipulihkan oleh NBFC sesuai dengan jadwal pembayaran kembali.

1011 A. NBFC gagal membayar simpanan publik yang dilarang memberikan pinjaman dan investasi:

NBFC yang telah gagal membayar kembali simpanan publik atau bagiannya sesuai dengan syarat dan ketentuan simpanan tersebut, sebagaimana diatur dalam pasal 45QA(1) Undang-Undang Bank Cadangan India, 1934 (2 tahun 1934) tidak akan memberikan pinjaman atau fasilitas kredit lainnya dengan nama apa pun disebut atau melakukan investasi apa pun atau membuat aset lain apa pun selama ada wanprestasi.]

1111B. Pembatasan investasi tanah dan bangunan dan saham yang tidak dikutip:

(i) Tidak ada perusahaan penyewaan peralatan atau perusahaan pembiayaan sewa beli, yang menerima simpanan publik, boleh berinvestasi, dalam:

(a) Tanah atau bangunan, kecuali untuk digunakan sendiri, suatu jumlah yang melebihi sepuluh persen dari dana miliknya;

(b) Saham yang tidak dikutip dari perusahaan lain, yang bukan merupakan anak perusahaan atau perusahaan dalam kelompok yang sama dari NBFC, jumlahnya melebihi sepuluh persen dari dana yang dimilikinya.

(ii) Tidak ada perusahaan pinjaman atau perusahaan investasi, yang menerima simpanan publik, boleh berinvestasi dalam:

(a) Tanah atau bangunan, kecuali untuk digunakan sendiri, suatu jumlah yang melebihi sepuluh persen dari dana miliknya;

(b) Saham yang tidak dikutip dari perusahaan lain, yang bukan merupakan anak perusahaan atau perusahaan dalam kelompok yang sama dari NBFC, jumlah yang melebihi dua puluh persen dari dana yang dimilikinya:

Dengan ketentuan bahwa tanah atau bangunan atau saham yang tidak dikutip yang diperoleh untuk memenuhi utangnya akan dilepaskan oleh NBFC dalam jangka waktu tiga tahun atau dalam jangka waktu yang diperpanjang oleh Bank, sejak tanggal akuisisi tersebut jika investasi dalam aset ini bersama dengan aset-aset tersebut yang telah dimiliki oleh NBFC melebihi batas atas.

Asalkan lebih lanjut bahwa tanah atau bangunan atau saham yang tidak dikutip yang dimiliki oleh perusahaan melebihi plafon yang ditentukan di sini pada tanggal dimulainya arahan ini, harus dilepaskan untuk menurunkan kepemilikan tersebut di dalam plafon tersebut oleh NBFC dalam waktu tiga tahun atau dalam jangka waktu yang diperpanjang oleh Bank, sejak tanggal mulai berlakunya Arahan ini.]

1 [Penjelasan—Sambil menghitung batas atas investasi pada saham yang tidak dikutip, investasi pada saham dari semua perusahaan tersebut akan digabungkan.]

12. Konsentrasi Kredit/Investasi:

(1) Tidak ada NBFC yang boleh,

(i) Meminjamkan kepada:

(a) Setiap peminjam tunggal melebihi lima belas persen dari dana yang dimilikinya; dan

(b) Setiap kelompok peminjam yang melebihi dua puluh lima persen dari dana miliknya;

(ii) Berinvestasi dalam:

(a) Saham perusahaan lain melebihi lima belas persen dari dana yang dimilikinya; dan

(b) Saham dari satu kelompok perusahaan melebihi dua puluh lima persen dari dana yang dimilikinya;

(iii) Meminjamkan dan menginvestasikan (pinjaman/investasi secara bersama-sama) melebihi:

(a) dua puluh lima persen dari dana miliknya kepada satu pihak; dan

(b) empat puluh persen dari dana miliknya untuk satu kelompok pihak;

3[Dengan ketentuan bahwa batas atas pada konsentrasi kredit/investasi tidak berlaku untuk RNBC sehubungan dengan investasi pada sekuritas, obligasi, surat utang dan sekuritas lain yang disetujui yang diterbitkan oleh perusahaan Pemerintah atau lembaga keuangan publik atau bank komersial terjadwal berdasarkan ketentuan paragraf 6(1)(a) dan 6(1 )(b) dari Arah Perusahaan Non-Perbankan Residu (Bank Cadangan), 1987.]

(2) Setiap pinjaman yang diberikan dan investasi yang dilakukan oleh NBFC yang melebihi plafon yang ditentukan di atas dan yang ada pada tanggal dimulainya arahan ini, akan dibatalkan oleh NBFC sesuai dengan jadwal pembayaran pada waktunya.

Catatan:

(1) Untuk menentukan batasan tersebut di atas, eksposur rekening administratif dikonversi menjadi risiko kredit dengan menggunakan faktor konversi sebagaimana dijelaskan di atas.

(2) Penanaman modal dalam surat utang untuk tujuan tersebut di atas diperlakukan sebagai kredit dan bukan penanaman modal.

(3) Pagu kredit/investasi di atas berlaku untuk grup NBFC sendiri serta grup peminjam/perusahaan investee lainnya.

13. Penyampaian Pengembalian Semester Tahunan:

NBFC termasuk RNBC sebagaimana dimaksud dalam paragraf 1(3)(i)(a) dan (b) harus menyerahkan pengembalian setengah tahunan dalam waktu tiga bulan setelah berakhirnya setengah tahun relatif seperti pada bulan September dan Maret setiap tahun, dimulai dari setengah tahun yang berakhir pada tanggal 31 Maret 1998, dalam format yang dilampirkan di sini Kantor Regional Departemen Pengawasan Non-Perbankan dari Reserve Bank of India di bawah yurisdiksinya kantor terdaftar perusahaan berlokasi sesuai Lampiran Kedua di Non- Banking Financial Companies Acceptance of Public Deposits (Reserve Bank) Directions, 1998 and Schedule B to Residuary Non-Banking Companies (Reserve Bank) Directions, 1987.

14. Pengecualian:

Reserve Bank of India dapat, jika dianggap perlu untuk menghindari kesulitan apa pun atau untuk alasan lain yang adil dan memadai, memberikan perpanjangan waktu untuk mematuhi atau mengecualikan NBFC atau kelas NBFC mana pun, dari semua atau salah satu ketentuan dari arahan ini baik secara umum atau untuk jangka waktu tertentu, tunduk pada kondisi seperti yang mungkin diberlakukan oleh Reserve Bank of India.

15. Interpretasi:

Untuk tujuan memberlakukan ketentuan-ketentuan arahan ini, Bank Cadangan India dapat, jika dianggap perlu, mengeluarkan klarifikasi yang diperlukan sehubungan dengan masalah apa pun yang tercakup di sini dan interpretasi ketentuan apa pun dari arahan ini yang diberikan oleh Bank Cadangan dari India bersifat final dan mengikat semua pihak yang berkepentingan.

Ayat (f) pasal 45 Reserve Bank of India Act, 1934 mendefinisikan Perusahaan Keuangan Non Perbankan sebagai:

(a) Lembaga keuangan yang merupakan perusahaan

(b) Lembaga non-perbankan yang merupakan perusahaan dan yang bisnis utamanya adalah menerima simpanan, berdasarkan skema pengaturan apa pun atau dengan cara lain apa pun, atau meminjamkan dengan cara kecil.

(c) Lembaga non-perbankan lainnya atau golongan dari lembaga-lembaga tersebut sebagaimana bank dapat, dengan persetujuan sebelumnya dari Pemerintah Pusat dan dengan pemberitahuan dalam Lembaran Negara resmi yang ditentukan.

Reserve Bank of India telah mengeluarkan vide notifikasi DBSFID No. C-18/01-02100/2000-01 tanggal 23-3-2001 tentang pengungkapan yang harus dilakukan oleh Lembaga Keuangan di India dalam laporan tahunan yang dipublikasikan. Dalam pemberitahuan ini telah disebutkan bahwa terdapat perbedaan yang cukup besar di antara lembaga-lembaga keuangan di India dalam sifat dan cara pengungkapan yang mereka buat dalam laporan tahunan mereka yang diterbitkan. Keseragaman dalam praktik pengungkapan yang diadopsi oleh lembaga keuangan diharapkan dapat meningkatkan tingkat transparansi dalam urusan mereka. Pemberitahuan tersebut mewajibkan lembaga keuangan untuk menyediakan catatan atas rekening sebagai tambahan atas laporan keuangan wef 2000-01. Persyaratan pengungkapan ini direproduksi seperti di bawah untuk referensi siap siswa.

(Ibukota:

(i) CRAR, CRAR inti dan CRAR tambahan.

(ii) Jumlah utang subordinasi yang dikumpulkan dan beredar sebagai modal Tier II.

(iii) Aktiva tertimbang menurut risiko secara terpisah untuk pos-pos di dalam dan di luar neraca.

(iv) Pola kepemilikan saham pada tanggal neraca.

(B) Kualitas aset dan konsentrasi kredit:

(v) Persentase NPA bersih terhadap Pinjaman bersih dan uang muka.

(vi) Jumlah dan persentase NPA bersih di bawah kategori klasifikasi aset yang ditentukan.

(vii) Jumlah penyisihan yang dibuat sepanjang tahun terhadap aset standar. Investasi NPA (selain yang bersifat uang muka) pajak penghasilan.

(viii) Pergerakan dalam net NPA

(ix) Eksposur kredit sebagai persentase terhadap dana modal dan sebagai persentase terhadap total aset sehubungan dengan:

Peminjam tunggal terbesar

Kelompok peminjam terbesar

10 peminjam tunggal terbesar

10 kelompok peminjam terbesar

(x) Eksposur kredit ke lima sektor industri terbesar (jika ada) sebagai persentase terhadap total aset pinjaman.

(C) Likuiditas

(xi) Pola jatuh tempo aset dan kewajiban rupiah dan

(xii) Pola jatuh tempo aset dan liabilitas valuta asing, dengan format sebagai berikut:

(D) Hasil Operasi:

(xiii) Pendapatan bunga sebagai persentase dari dana kerja rata-rata.

(xiv) Pendapatan non-bunga sebagai persentase dari dana kerja rata-rata.

(xv) Laba operasi sebagai persentase dari dana kerja rata-rata.

(xvi) Pengembalian aset rata-rata.

(xvii) Laba bersih per karyawan.