Pada artikel ini akan dibahas tentang:- 1. Perlunya Pemantauan 2. Tujuan Pemantauan 3. Tujuan 4. Alat 5. Sinyal Peringatan Dini.

Kebutuhan Pemantauan:

Pemantauan portofolio kredit dan rekening individu sangat penting untuk menjaga kualitas portofolio kredit bank dalam kondisi yang sehat. Sejalan dengan praktik internasional, sangat penting bagi bank untuk menerapkan norma kehati-hatian dalam pengakuan pendapatan dan klasifikasi aset dari rekening pinjaman individu dalam portofolio kredit.

Berdasarkan catatan pengembalian bunga dan utang lain-lain pada rekening pinjaman, bank mengklasifikasikan rekening tersebut sebagai Aktiva Lancar, Kurang Lancar, Diragukan dan Macet. Dalam hal peminjam tidak melunasi bunga/cicilan dan hutang lain untuk jangka waktu maksimum 90 hari dalam rekening pinjaman berjangka atau cerukan/kredit tunai dan rekening pinjaman lainnya yang tidak dapat digunakan untuk jangka waktu lebih dari 90 hari, akun diklasifikasikan sebagai Kurang Lancar.

Setelah itu, tergantung pada periode gagal bayar oleh peminjam dan ketersediaan sekuritas yang dapat direalisasikan, akun relatif diturunkan menjadi aset diragukan atau rugi. Rekening pinjaman dalam situasi ini disebut sebagai Non-Performing Assets (NPA).

Dengan demikian, merupakan tugas yang menantang bagi bank untuk menjaga rekening pinjaman dalam kategori standar dan, untuk tujuan ini, diperlukan pemantauan rekening secara terus menerus. Di bank yang lebih besar, fungsi pemantauan rekening dipisahkan dari departemen penilaian kredit dan sanksi dan bagian pemantauan kredit berfungsi sebagai departemen independen.

Departemen pemantauan kredit hanya berurusan dengan aset standar dan aset sub-standar yang tidak ditandai untuk tindakan pemulihan. Perhatian khusus diberikan pada akun yang merupakan aset standar tetapi sesekali menunjukkan tanda-tanda kenakalan atau penyimpangan dari norma standar. Rekening-rekening ini diklasifikasikan sebagai rekening ‘Watch List’ dan memerlukan pemantauan terus-menerus oleh Petugas Pemantau bank.

Tujuan Pemantauan:

Tujuan pemantauan kredit adalah untuk:

(a) Memastikan pengiriman awal atau pencairan kredit setelah mematuhi prosedur dan ketentuan yang ditetapkan dengan hati-hati

(b) Memastikan aset kredit tetap dalam kategori standar

(c) Mengupayakan peningkatan akun/akun daftar pantauan yang teridentifikasi lemah dan

(d) Mengambil langkah-langkah yang diperlukan untuk mencegah tergelincirnya akun ke kategori sub-standar dan NPA

Tujuan Pemantauan:

Dengan pembiayaan unit peminjam, bank memiliki kepentingan dalam bisnis peminjam dan, untuk kepentingannya sendiri, bankir ingin memastikan kelancaran bisnis peminjam dengan pertumbuhan yang wajar.

Hal ini dicapai dengan memastikan berbagai sasaran pemantauan untuk masing-masing aset dan sasaran tersebut adalah:

(i) Pemantauan berkala terhadap kinerja sebenarnya dari bisnis peminjam terhadap proyeksi yang diterima pada saat penilaian fasilitas kredit. Kinerja berkala terhadap tingkat penjualan yang diproyeksikan, laba operasi, persediaan dan tingkat utang, arus kas, dll., harus diperoleh dan dipantau.

(ii) Mengidentifikasi dan mengevaluasi penyimpangan sementara/kritis yang menghalangi kelancaran fungsi unit peminjaman untuk tindakan yang tepat waktu dan sesuai.

(iii) Berinteraksi secara teratur dengan peminjam melalui pemeriksaan tepat waktu untuk:

(a) Memastikan tingkat kesungguhan dan minat para promotor dalam menjalankan bisnis sehari-hari, dan untuk mendapatkan informasi mengenai tingkat produksi, tingkat persediaan, tren manufaktur/penjualan, masalah tenaga kerja, pemeliharaan unit produksi dan lain-lain. masalah terkait

(b) Memastikan apakah dana yang diinvestasikan dalam bisnis dilindungi secara memadai dan apakah masalah sehari-hari yang dihadapi bisnis ditangani tepat waktu

(c) Memahami masalah keuangan unit peminjam tanpa penundaan dan mengambil tindakan perbaikan secara reguler atau ad hoc, setelah mengevaluasi hal yang sama berdasarkan prestasi

(d) Memastikan apakah ada hambatan dalam ketepatan waktu pembayaran bunga dan pembayaran cicilan kepada bank

(e) Memastikan penggunaan akhir dana dan pencegahan pengalihan dana dan

(f) Memastikan apakah ada ancaman terhadap pemulihan dana bank yang diinvestasikan dalam bisnis dan untuk memulai tindakan pemulihan yang tepat waktu dan tepat untuk melindungi kepentingan bank

Alat untuk Pemantauan:

Keamanan eksposur bank dalam aset kredit merupakan hal yang sangat penting. Keamanan tergantung pada faktor risiko, yang diidentifikasi dan diterima saat mengambil eksposur kredit. Setiap peristiwa yang dapat mengakibatkan terwujudnya risiko tersebut menjadi wanprestasi atau bahkan keterlambatan pembayaran harus didiagnosis dan diidentifikasi lebih awal.

Perjanjian sanksi normal seperti pemeliharaan margin, pembayaran bunga tepat waktu, penyerahan pernyataan saham, penyerahan pernyataan lain oleh peminjam, peninjauan rekening pada waktu yang tepat, dll., bersama dengan ketentuan khusus pinjaman seperti peningkatan kontribusi promotor, pembuatan hipotek properti setelah selesainya formalitas hukum, dll., akan memberikan kerangka dasar untuk mendapatkan dan menggunakan berbagai alat pemantauan.

Daftar alat pemantauan yang lengkap sulit dibuat, karena masalah dan faktor spesifik pinjaman berbeda-beda.

Berikut ini adalah daftar lengkap berbagai alat pemantauan:

- Pernyataan resmi tentang biaya proyek yang sebenarnya (setelah selesai) dibandingkan dengan biaya proyek yang diperkirakan semula

- Laporan saham dan utang buku

- Anggaran Kas Bulanan, jika memungkinkan

- Pengembalian Sistem Informasi Triwulanan

- Laporan Data Operasional Pilih Bulanan

- Laporan Pemeriksaan

- Laporan Pemeriksaan Stok Instansi Luar.

- Laporan Serentak/Internal/Pendapatan/Audit

- Laporan Kunjungan Pabrik

- Laporan Petugas Teknis

- Laporan Keuangan Audit/Provisional

- Permintaan status dari bank lain mengenai rekening, promotor atau penjamin

- Pengawasan operasi rekening (Perputaran yang buruk, tunggakan, pengembalian cek/tagihan yang sering, pengeluaran cek yang menguntungkan seseorang yang tidak terkait dengan bisnis utama, penarikan uang dalam jumlah besar, dll.)

- Laporan Audit Wajib

- Laporan Pemeriksaan Internal/Laporan Audit Khusus

- Komentar Otoritas Pengatur

- Tinjauan tahunan atas akun tersebut

- Kunjungan pejabat Kantor Pengendali ke cabang

- Laporan Monitoring Bulanan/triwulanan dan

- Risalah Rapat Konsorsium

Fokus dari proses pemantauan selalu untuk memastikan keamanan dana yang dipinjamkan dan memastikan bahwa rekening dilakukan sesuai syarat dan ketentuan sanksi. Perlu dipahami bahwa pemulihan jumlah yang jatuh tempo atau jumlah kritis dalam Aset Standar yang menimbulkan kekhawatiran pada dasarnya merupakan strategi jangka pendek. Analisis mendalam tentang masalah yang dihadapi unit peminjam harus dilakukan dan langkah-langkah perbaikan yang diperlukan perlu dimulai untuk memastikan kelangsungan jangka panjang unit tersebut.

Fungsi pemantauan di bank harus mencakup ketiga tahap, yaitu tahap pra pencairan, selama pencairan, dan tahap pasca pencairan rekening uang muka.

Tahap pra-pencairan meliputi perolehan laporan kredit yang memuaskan dari pemberi pinjaman yang ada, laporan pemeriksaan pasca-sanksi tetapi pra-pencairan, pelaksanaan dokumen jaminan yang ditetapkan, termasuk pembuatan agunan/hipotek sesuai ketentuan sanksi, memperoleh surat jaminan dari penjamin, jika ada. Formalitas lain seperti pemeriksaan dokumen oleh ahli hukum dan memastikan pencairan oleh bank dan lembaga keuangan peserta lainnya juga diperlukan sebagai tanggung jawab departemen pemantauan.

Selama pencairan, pekerjaan pemantauan harus memastikan penggunaan akhir dana dengan menyalurkan jumlah dengan cara yang benar. Pengiriman kredit dalam rekening pinjaman berbeda dari cerukan dan rekening kredit tunai. Semua pencairan harus terkait dengan tingkat kinerja unit bisnis aktual/yang dapat diterima dan sejalan dengan tujuan dasar keamanan eksposur bank dalam aset kredit.

Pencairan harus sepadan dengan kemajuan proyek/kegiatan bisnis, serta memperhitungkan besarnya margin yang dibawa oleh promotor hingga titik waktu yang ditentukan.

Pemantauan pasca pencairan merupakan bagian penting dari fungsi pemantauan di bank. Kinerja aktual peminjam harus dipantau dengan mengundang data operasional tertentu pada frekuensi tertentu. Keterangan yang diberikan oleh peminjam perlu dibandingkan dengan proyeksi kinerja yang diberikan kepada bank sebelum memberikan pinjaman.

Inspeksi berkala dan audit stok oleh pejabat yang tepat harus dipastikan. Perolehan tepat waktu dan analisis keuangan yang diaudit dan peninjauan rekening, setidaknya sekali dalam setahun, merupakan bagian paling integral dari pemantauan pasca pencairan. Identifikasi akun yang menunjukkan gejala ketegangan secara tepat waktu, dan menempatkannya di bawah Kategori Tontonan untuk pemantauan terus-menerus sangatlah penting.

Sinyal Peringatan Dini:

Beberapa sinyal peringatan dini yang dapat diperhatikan selama pemantauan berkelanjutan terhadap rekening pinjaman adalah sebagai berikut:

- Pelanggaran ketentuan sanksi terkait dokumentasi/keamanan

- Pinjaman yang tidak direncanakan untuk kontribusi marjin

- Keterlambatan pembayaran bunga melebihi 30 hari

- Lebih dari satu cicilan telah jatuh tempo dan melebihi 30 hari

- Pengembalian cek karena alasan keuangan

- Pengurangan penjumlahan kredit – tidak merutekan seluruh (atau pro rata) transaksi melalui bank (pembukaan rekening penagihan dengan bank lain tanpa persetujuan sebelumnya dari bank pembiayaan)

- Lagi terhutang dalam rekening tagihan yang dibeli

- Jangka waktu kredit yang lebih lama diperbolehkan untuk dijual dan seringnya pengembalian barang oleh pembeli yang sama. Piutang yang terlambat atau tidak terealisasi

- Pemanfaatan modal kerja yang konstan sampai batas pangkalnya

- Keterlambatan atau kegagalan yang tidak dapat dijelaskan untuk menyampaikan laporan berkala seperti laporan saham/pembukuan utang

- Seringnya permintaan over limit/penambahan limit atau perpanjangan waktu pembayaran bunga/cicilan

- Kurangnya transparansi dalam hubungan peminjam dengan bank/menghindari pertemuan dengan pejabat bank

- Sering terjadi kerusakan pabrik dan mesin serta tren penurunan omzet penjualan

- Masalah tenaga kerja yang sering dan penghentian pekerjaan

- Keterlambatan atau kegagalan membayar kewajiban wajib dan pengalihan dana modal kerja untuk belanja modal

- Peningkatan jumlah debitur dan kreditur yang tidak normal serta pergantian personel kunci yang cepat

Daftar di atas adalah ilustrasi tetapi tidak lengkap. Deteksi sinyal peringatan dini dan memulai tindakan tepat waktu untuk menjaga kesehatan akun adalah fungsi utama dari Petugas Pemantau.

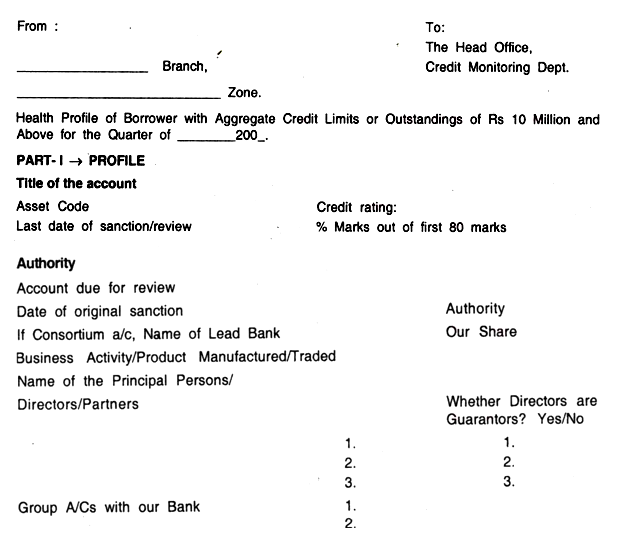

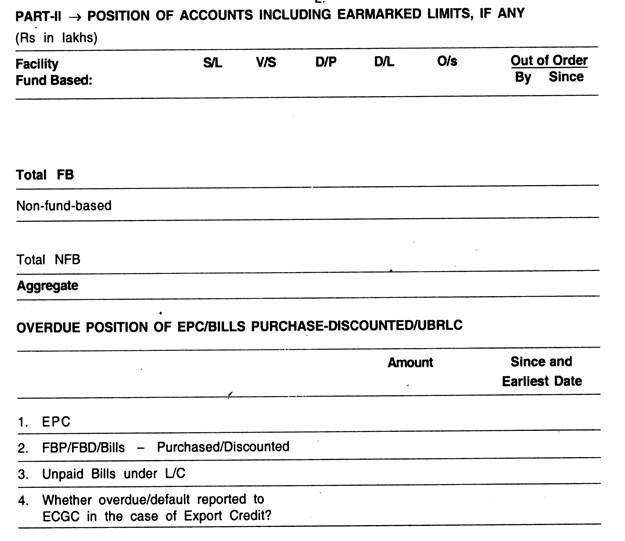

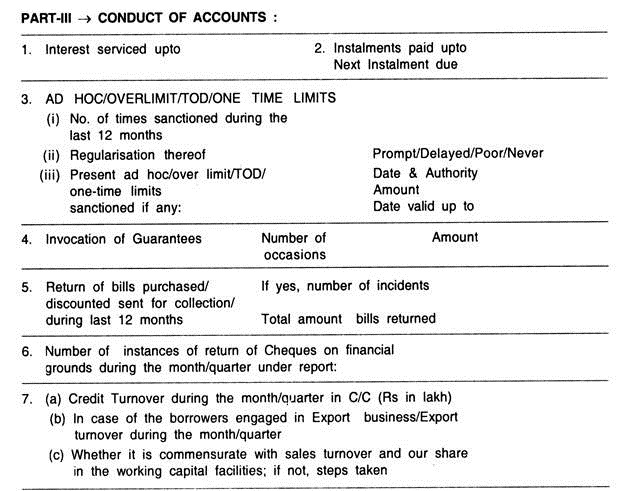

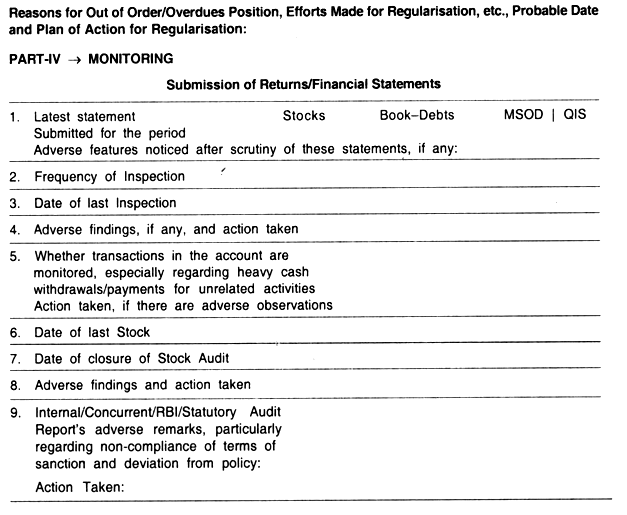

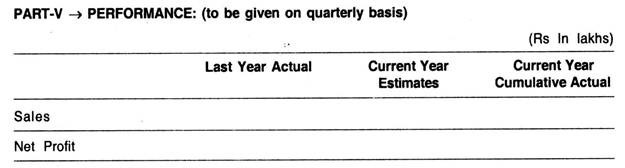

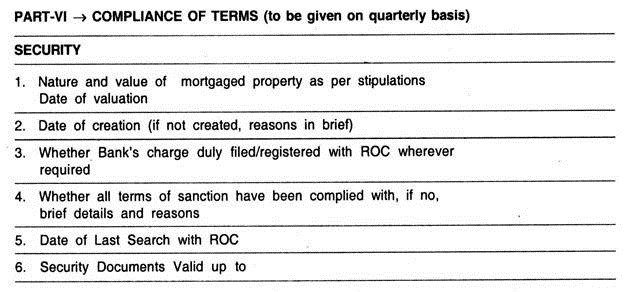

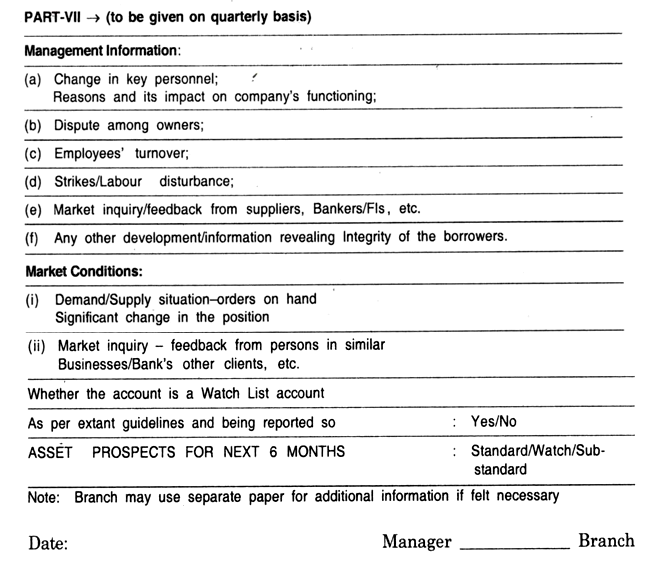

Sering kali, manajemen puncak bank meminta beberapa informasi penting tentang rekening pinjaman dari petugas kredit secara bulanan atau triwulanan, untuk tujuan pemantauan berkelanjutan atas rekening bernilai tinggi.

Spesimen format untuk tujuan ini diberikan di bawah ini:

Setelah menerima informasi dalam format di atas, informasi tersebut harus segera diperiksa di kantor pengendalian dan langkah-langkah perbaikan yang diperlukan, jika diperlukan, harus dimulai paling awal.