Pencatatan Kredit Macet Tambahan di Final Account!

Transaksi kredit adalah hal yang umum dalam bisnis. Pelanggan kepada siapa kami menjual barang secara kredit menjadi Debitur kami dan mereka bertanggung jawab untuk membayar iuran mereka. Namun tidak jarang beberapa Debitur gagal membayar iurannya karena pailit atau ketidakjujuran.

Dengan demikian, jumlah yang harus dibayar dari Debitur tersebut tidak dapat dipulihkan dan merupakan kerugian bagi kami. Kerugian ini dikenal sebagai Bad Debts. Jadi Hutang Macet adalah hutang yang sudah pasti diketahui tidak dapat dipulihkan.

Selama tahun buku, piutang tak tertagih yang terjadi dicatat sebagai:

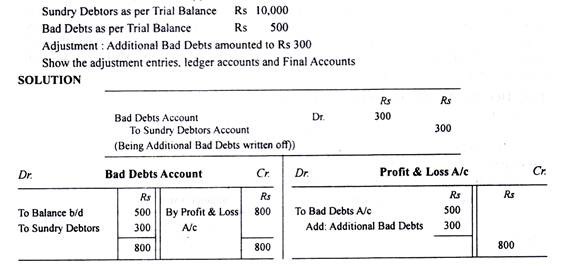

Pada akhir periode akuntansi, saat Neraca Saldo ditarik, kedua akun ini, yaitu, Utang Macet dan Debitur Macam-Macam muncul di Neraca Saldo dan keduanya menunjukkan saldo debit.

Debitur Bermacam-macam yang muncul dalam Neraca Saldo adalah saldo bersih setelah dikurangi Kredit Macet, selama tahun berjalan. Dalam kasus seperti itu, Kredit Macet didebet ke Akun Laba Rugi dan Debitur Lain, sesuai Neraca Saldo, muncul di Neraca.

Ilustrasi 1:

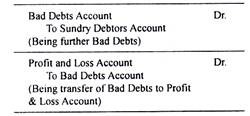

Namun setelah persiapan Neraca Saldo, sebelum Akun Akhir ditarik, seorang trader mungkin memiliki Kredit Macet tambahan atau Kredit Macet lebih lanjut.

Kredit Macet tambahan atau lebih lanjut ini dicatat dengan entri berikut sebelum persiapan Akun Akhir:

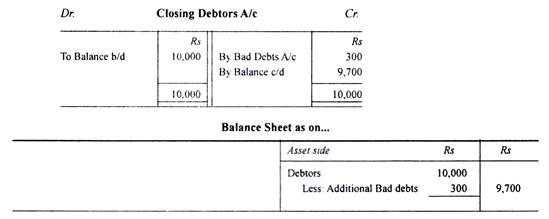

Sejauh tambahan Piutang Macet, Debitur Bermacam-macam dikurangi dalam Neraca. Lihat contoh berikut:

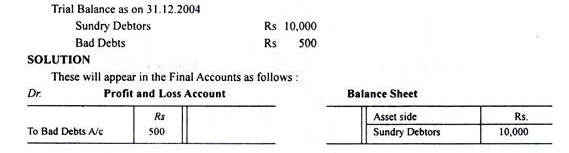

Ilustrasi 2: (Utang Macet diberikan di luar Neraca Saldo)

Berbagai Debitur sesuai Neraca Saldo Rs 10.000.

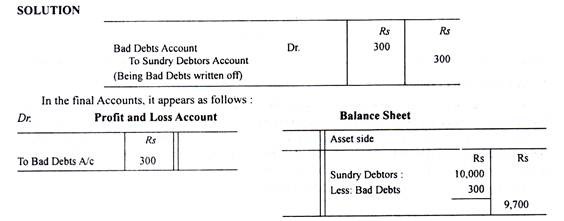

Penyesuaian: Hapus piutang tak tertagih sebesar Rs 300.

Tunjukkan entri dan Buka akun Buku Besar. Tunjukkan juga bagaimana ini muncul di Final Accounts.

Penyelesaian:

Ilustrasi 3: