Direktur perusahaan diberi wewenang untuk menerbitkan kembali saham yang hangus jika disahkan oleh pasal-pasalnya. Saham yang hangus dapat dijual atau dilepaskan, dengan syarat dan cara yang dianggap sesuai oleh Dewan. Saham tersebut dapat diterbitkan kembali dengan harga nominal, dengan harga premium atau bahkan dengan harga diskon.

Ketika saham yang hangus diterbitkan kembali pada par atau pada premium, entri serupa dengan entri yang telah berlalu sehubungan dengan penerbitan saham pada par atau pada premium.

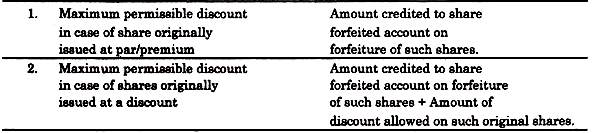

Namun, jumlah piutang atas penerbitan kembali saham tersebut bersama dengan jumlah yang telah diterima dari pemegang saham yang lalai, bagaimanapun juga, tidak boleh kurang dari harga penerbitan awal saham. Misalnya, jika bagian dari Rs. 10 di mana Rs. 2 yang telah dibayarkan hangus dan kemudian diterbitkan kembali, kemudian Rs. 8 harus dikumpulkan jika saham diterbitkan kembali sebagai disetor penuh.

(a) Penerbitan Kembali Saham yang Dihilangkan yang Awalnya Dikeluarkan Senilai Nilai Nominal:

Ketika saham hangus diterbitkan kembali dengan diskon, jumlah diskon tidak boleh melebihi jumlah yang dikreditkan ke Akun Share Forfeited. Jika diskon yang diizinkan untuk penerbitan ulang saham kurang dari jumlah yang hangus, akan ada sisa saldo di Akun yang Dihentikan, yang harus ditransfer ke cadangan modal, karena ini adalah keuntungan dari sifat modal.

Contoh:

Sebuah perusahaan kehilangan saham sebesar Rs. 100 masing-masing. Rp. 35 telah dibayarkan oleh pemegang saham Rs. 65 adalah jumlah yang belum dibayar. Sekarang pada penerbitan ulang saham tersebut dengan diskon, diskon maksimum bisa menjadi Rs. 35. Jika diskon yang diperbolehkan di bawah Rs. 35 (katakanlah Rs. 20) maka jelas perbedaannya Rs. 15 (yaitu 35 — 20) akan menjadi keuntungan modal yang akan ditransfer ke Rekening Cadangan Modal.

Entri akuntansi:

Pada penerbitan ulang saham dengan diskon:

Bank A/c … Dr. (Dengan harga penerbitan ulang)

Bagikan A/c yang hangus …Dr. (Dengan diskon yang diizinkan untuk diterbitkan ulang)

Ke Modal Saham A/c (Dengan jumlah yang dipanggil)

Transfer ke Cadangan Modal:

Saldo yang tersisa di akun saham hangus bersifat capital gain dan akan ditutup dengan transfer ke akun cadangan modal.

Entri jurnal yang diperlukan adalah:

Share forfeited a/c Dr. (dengan saldo kredit tersisa di akun share hangus setelah diterbitkan ulang)

Untuk cadangan modal a/c

(Menjadi saham hangus akun ditransfer)

(b) Penerbitan kembali saham hangus yang semula diterbitkan dengan diskon:

Jika saham yang awalnya diterbitkan dengan diskon dibatalkan dan diterbitkan kembali, maka pada penerbitan ulang pemegang saham baru akan mendapatkan keuntungan diskon, selain mendapatkan beberapa diskon tambahan dari akun saham yang hangus.

Entri yang diperlukan dalam hal ini adalah:

Bank a/c Dr. (dengan jumlah yang diterima saat diterbitkan ulang)

Diskon penerbitan saham a/c Dr. (dengan diskon normal)

Bagikan a/c Dr. yang hangus (dengan diskon ekstra untuk penerbitan ulang)

Ke modal saham a/c Dr. (dengan jumlah keseluruhan)

(Saham hangus diterbitkan kembali, awalnya diterbitkan dengan diskon)

Catatan penting:

Jika saham awalnya diterbitkan dengan diskon per saham dibatasi untuk mengikuti batasan menurut undang-undang:

Ilustrasi:

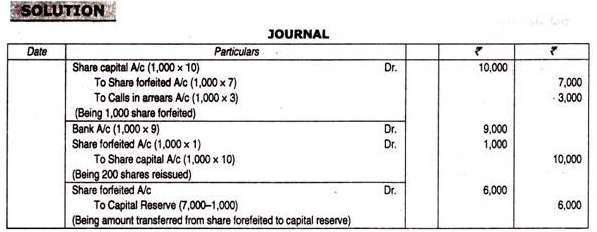

(Saham hangus dan Diterbitkan Kembali). Perusahaan HP telah kehilangan 1.000 saham dari Rs. 10 masing-masing dipegang oleh Ghambir. Dia telah membayar aplikasi Rs. 2 dan jatah Rs. 5, tetapi panggilan terakhir belum dibayar olehnya. Saham ini diterbitkan kembali dengan harga Rs. 9 per saham disetor penuh.

Lewati entri Jurnal