Baca artikel ini untuk mempelajari tentang kebutuhan, konsep, pendekatan, karakteristik, bidang utama pengembangan, alokasi overhead, langkah-langkah untuk mengembangkan, implementasi, dan kesesuaian Penetapan Biaya Berbasis Aktivitas.

ABC adalah perkembangan terbaru dalam Akuntansi Biaya yang mencoba menyerap biaya overhead ke dalam biaya produk 011 secara lebih realistis. Pendukung teknik berpendapat bahwa banyak biaya yang tidak perlu diperlakukan sebagai biaya umum dan sewenang-wenang diserap menggunakan dasar seperti jam tenaga kerja langsung, jam mesin, dll. Banyak organisasi sekarang telah mengadopsi teknologi manufaktur maju (AMT) dengan hasil bahwa biaya overhead meningkat dan biaya tenaga kerja menjadi bagian yang lebih kecil dari total biaya.

Oleh karena itu, sistem penetapan biaya yang menyerap biaya overhead berdasarkan tenaga kerja langsung tidak relevan dalam lingkungan AMT. Ide dasar dari ABC adalah bahwa biaya dikelompokkan menurut apa yang mendorongnya atau menyebabkannya terjadi. Penggerak biaya kemudian digunakan sebagai dasar penyerapan.

Perlunya Munculnya Penetapan Biaya Berbasis Aktivitas:

Sistem penetapan biaya produk tradisional dirancang ketika sebagian besar perusahaan memproduksi kisaran produk yang sempit. Bahan langsung dan tenaga kerja langsung adalah faktor produksi yang dominan saat itu. Perusahaan berada di pasar penjual. Overhead relatif kecil dan distorsi akibat perlakuan yang tidak tepat tidak signifikan. Biaya pemrosesan informasi tinggi.

Saat ini, perusahaan memproduksi berbagai macam produk. Overhead sangat penting. Metode sederhana untuk membagi biaya overhead berdasarkan tenaga kerja langsung tidak dibenarkan. Persaingan global yang ketat membutuhkan biaya produk yang benar untuk menghindari kesalahan dalam pengambilan keputusan Sistem tradisional dapat mengukur biaya terkait volume. Kegiatan terkait non-volume seperti penanganan material, pengaturan, dll. Penting dan biayanya tidak dapat dibagi berdasarkan volume. Oleh karena itu, kebutuhan akan munculnya penetapan biaya berdasarkan aktivitas muncul.

Konsep ABC:

Terminologi resmi CIMA mendefinisikan ABC sebagai “Atribusi biaya ke unit biaya berdasarkan manfaat yang diterima dari aktivitas tidak langsung misalnya pemesanan, pengaturan, jaminan kualitas”. ABC juga telah didefinisikan oleh organisasi CAM-1 dari Arlinton Texas sebagai “kumpulan informasi kinerja keuangan dan operasi yang melacak aktivitas signifikan perusahaan ke biaya produk”.

Activity based costing (ABC) adalah istilah baru yang dikembangkan untuk mengetahui biaya. Fitur dasar ABC adalah fokusnya pada aktivitas sebagai objek biaya fundamental. Ini menggunakan aktivitas sebagai dasar untuk menghitung biaya produk dan layanan. Mengutip Horngren. Foster dan Datar, “ABC bukanlah sistem penetapan biaya alternatif untuk penetapan biaya pekerjaan atau penetapan biaya proses. Sebaliknya, ABC adalah pendekatan untuk mengembangkan angka biaya yang digunakan dalam sistem biaya pekerjaan atau sistem biaya proses.

Ciri khas ABC adalah fokusnya pada aktivitas sebagai objek biaya fundamental. Sebaliknya, pendekatan yang lebih tradisional untuk mengembangkan angka biaya yang digunakan dalam sistem penetapan biaya pekerjaan atau proses bergantung pada sistem akuntansi tujuan umum (generik) yang tidak disesuaikan dengan aktivitas yang ditemukan di masing-masing organisasi. Pendekatan ABC lebih mahal daripada pendekatan tradisional. Namun, ABC memiliki potensi untuk menyediakan informasi yang lebih berguna bagi manajer untuk tujuan penetapan biaya”.

Ini adalah metode yang efektif untuk melakukan pengendalian biaya dan dapat digunakan dalam merancang sistem biaya pekerjaan atau sistem biaya proses. Pendekatan ABC digunakan untuk memperbaiki sistem penetapan biaya untuk mendapatkan hasil yang lebih baik. Dalam pendekatan ABC, langkah pertama adalah mengidentifikasi aktivitas yang biayanya dikumpulkan dan dikendalikan. Berbagai kegiatan dapat diidentifikasi sebagai kegiatan langsung dan kegiatan tidak langsung.

Kegiatan langsung dapat diambil sebagai bahan langsung dan tenaga kerja langsung. Kumpulan biaya tidak langsung dapat diidentifikasi sebagai pemrosesan pesanan, penanganan bahan, penyisipan suku cadang mesin, penyisipan suku cadang secara manual, perbaikan dan pemeliharaan, pengujian kualitas, dll. Langkah selanjutnya adalah pemilihan dasar alokasi biaya yang sesuai untuk membebankan biaya tidak langsung ke berbagai aktivitas sehingga bahwa semua aktivitas dibebani dengan tepat.

Dalam lingkungan globalisasi saat ini, ketika setiap organisasi harus terus meningkatkan produknya dan membandingkan aktivitasnya dengan yang paling efisien di dunia, perusahaan tidak dapat melakukannya tanpa penetapan biaya berdasarkan aktivitas. Sebuah perusahaan dapat menguasai pasar hanya jika ia mengelola rantai nilai dengan benar pada setiap tahap. Nilai tambah pada setiap tahap harus dibandingkan dengan biaya yang terkait dan atas dasar itu diambil keputusan untuk memotong aktivitas yang tidak perlu atau menambahkan aktivitas baru.

Perhitungan biaya berdasarkan aktivitas menyediakan informasi biaya yang tepat yang meningkatkan kualitas keputusan manajerial. Dalam penetapan biaya berbasis aktivitas, fokus perhatian adalah aktivitas daripada departemen. Sebuah departemen mungkin memiliki sejumlah aktivitas yang mungkin tidak menambah nilai. Kegiatan tersebut ditargetkan dalam latihan perampingan dengan bantuan penetapan biaya berdasarkan aktivitas untuk efektivitas departemen yang lebih baik.

Activity based costing (ABC) bertujuan memperbaiki informasi biaya yang tidak akurat. Ini adalah pendekatan modern alokasi biaya tidak langsung. ABC tidak membatasi dirinya pada alokasi biaya tidak langsung ke departemen seperti yang dilakukan dalam pendekatan tradisional tetapi mengakui aktivitas individu sebagai unit terendah untuk alokasi biaya tidak langsung. Biaya yang dialokasikan untuk setiap aktivitas mewakili sumber daya yang dikonsumsi olehnya.

Penetapan biaya berdasarkan aktivitas didasarkan pada keyakinan bahwa aktivitas menimbulkan biaya. Oleh karena itu, hubungan harus dibuat antara aktivitas dan produk dengan membebankan biaya aktivitas ke produk berdasarkan produk individual.

Pendekatan Kaplan dan Cooper terhadap ABC:

Kaplan dan Cooper dari Harvard Business School, yang telah mengembangkan pendekatan baru dalam penetapan biaya untuk menghitung biaya produk, mengklaim bahwa biaya harus diklasifikasikan sebagai biaya variabel jangka panjang dan biaya variabel jangka pendek. Secara tradisional biaya variabel jangka pendek dikenal sebagai biaya variabel dan jangka panjang dikenal sebagai biaya tetap.

Biaya variabel jangka pendek terkait dengan volume dan berubah secara proporsional dengan volume produksi. Biaya variabel jangka panjang bervariasi dalam jangka panjang tetapi tidak secara instan. Misalnya, biaya penjadwalan produksi dapat diubah dalam jangka panjang dengan mengubah jumlah produksi daripada mengubah jumlah unit yang diproduksi.

Mereka selanjutnya mengklaim bahwa pendekatan ini menghubungkan biaya overhead dengan kekuatan di belakang mereka. Kekuatan di balik biaya overhead disebut ‘pemicu biaya’. Penggerak biaya dapat didefinisikan sebagai aktivitas atau transaksi yang merupakan penentu biaya yang signifikan. Di bawah sistem ABC, biaya produk ditentukan dengan mendapatkan pemahaman yang lebih baik tentang perilaku biaya dan menggunakan ukuran kuantitas sumber daya baru yang dikonsumsi oleh setiap produk.

Penggerak biaya adalah ‘aktivitas yang menghasilkan biaya’. Sistem ABC didasarkan pada keyakinan bahwa aktivitas menyebabkan biaya dan oleh karena itu, hubungan harus dibuat antara aktivitas dan produk dengan membebankan biaya aktivitas ke produk berdasarkan permintaan produk individual untuk setiap aktivitas.

Penggerak Biaya dan Pangkalan Biaya:

Asumsi yang mendasari ABC adalah bahwa hampir semua aktivitas perusahaan ada untuk mendukung produksi dan pengiriman barang dan jasa. Oleh karena itu, semuanya harus dianggap sebagai biaya produk. Dan karena hampir semua biaya dukungan pabrik dan perusahaan dapat dipisahkan, biaya tersebut dapat dipisahkan dan ditelusuri ke masing-masing produk ke kelompok produk. Atas dasar asumsi ini, filosofi ABC adalah bahwa biaya dapat dikendalikan secara lebih efektif dengan berfokus langsung pada pengelolaan kekuatan yang menyebabkan aktivitas—penggerak biaya’ daripada biaya.

Pelaporan biaya yang dikonsumsi oleh aktivitas bisnis yang signifikan dan pemicu biayanya memberikan dasar untuk memahami apa yang menyebabkan biaya overhead dan mengarahkan perhatian ke langkah yang dapat diambil untuk meningkatkan profitabilitas. Mengetahui tingginya biaya perpindahan material atau biaya produksi, banyak komponen yang berbeda atau pemeliharaan banyak mesin yang berbeda, menyoroti kebutuhan untuk melakukan aktivitas ini secara lebih efektif. Dengan demikian, ABC memberikan informasi dan pengambilan keputusan yang lebih baik dan lebih akurat tentang harga dan bauran produk dan untuk pengendalian operasi manufaktur.

Teknik ABC bertujuan untuk mengatasi kelemahan dengan memotong batas-batas departemen konvensional. Biaya dikelompokkan ke dalam ‘kumpulan’ menurut aktivitas yang mendorongnya, misalnya kumpulan biaya mungkin untuk pengadaan barang. Dalam hal ini, semua biaya yang terkait dengan pengadaan (pemesanan, inspeksi, penyimpanan, dll.) akan dimasukkan dalam kumpulan biaya ini dan penggerak biaya diidentifikasi.

Biaya pengadaan per permintaan kemudian dihitung dan ini menyediakan cara untuk menelusuri biaya pengadaan ke produk. Teknik ABC mengutamakan biaya yang berbeda untuk tujuan yang berbeda dan identifikasi hanya biaya yang relevan dengan keputusan tertentu.

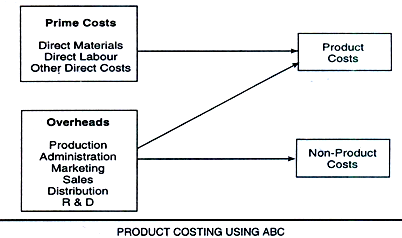

Penetapan biaya produk menggunakan teknik ABC ditunjukkan di bawah ini:

Karakteristik ABC:

Karakteristik penting dari ABC dicatat di bawah ini:

- Perbedaan tradisional sederhana yang dibuat antara biaya tetap dan biaya variabel bukanlah panduan yang cukup untuk memberikan informasi yang berkualitas untuk merancang sistem biaya.

- Pembedaan yang lebih tepat antara pola perilaku biaya adalah terkait volume (skala), terkait keanekaragaman (cakupan), terkait peristiwa (keputusan), dan terkait waktu.

- Pemicu biaya perlu diidentifikasi. Penggerak biaya adalah penentu struktural dari aktivitas terkait biaya. Logika di baliknya adalah bahwa penggerak biaya mendikte pola perilaku biaya. Dalam menelusuri biaya overhead ke produk, pola perilaku biaya harus dipahami sehingga pemicu biaya yang tepat dapat diidentifikasi.

Bidang Utama ABC:

Berikut ini adalah tiga bidang utama ABC:

- Diferensiasi biaya produk.

- Aktivitas dan pemicu biayanya.

- Identifikasi biaya yang tidak bernilai tambah.

Dalam sistem ABC, pusat biaya ditetapkan untuk setiap penggerak biaya dan identifikasi, pengukuran, dan pengendalian penggerak biaya sangat penting dalam ABC. ABC adalah studi terencana dan sistematis dan penentuan biaya dari setiap cabang kegiatan bisnis yang menambah nilai produk dan layanan.

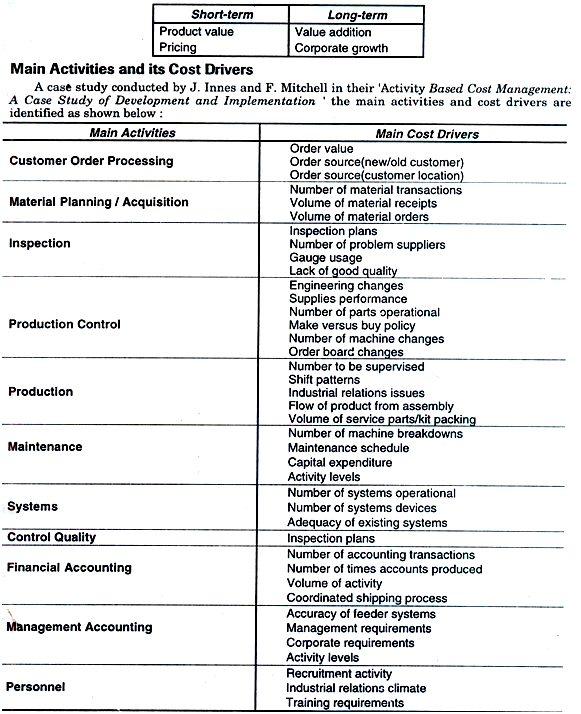

Matriks kegiatan yang menunjukkan strategi biaya jangka pendek dan jangka panjang disajikan sebagai berikut:

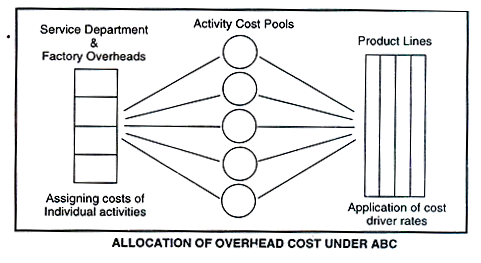

Alokasi Overhead di bawah ABC:

Biaya variabel jangka pendek harus diidentifikasi ke produk dengan menggunakan penggerak biaya terkait volume seperti jam tenaga kerja langsung, biaya bahan langsung, jam mesin, dll. Kalpan dan Cooper mengklaim bahwa penggerak biaya terkait volume tidak tepat untuk menelusuri biaya variabel jangka panjang ke produk. karena mereka didorong oleh kompleksitas dan variasi dan bukan oleh volume dan kunci untuk memahami apa yang menyebabkan (pendorong) biaya overhead dalam transaksi yang dilakukan oleh biaya departemen pendukung dan biaya overhead pabrik ke lini produk di bawah sistem ABC ditunjukkan pada gambar berikut:

Langkah-langkah Mengembangkan Sistem ABC:

Langkah-langkah yang diperlukan untuk mengembangkan sistem ABC adalah sebagai berikut:

- Identifikasi aktivitas utama yang dilakukan dalam organisasi, seperti pembuatan, perakitan, dll., serta aktivitas pendukung, termasuk pembelian, pengepakan, dan pengiriman.

- Mengidentifikasi faktor-faktor yang mempengaruhi biaya setiap aktivitas-pemicu biaya.

- Kumpulkan data akurat tentang biaya tenaga kerja langsung, material, dan overhead.

- Menetapkan permintaan yang dibuat oleh produk tertentu pada aktivitas, menggunakan pemicu biaya sebagai ukuran permintaan.

- Telusuri biaya aktivitas ke produk sesuai dengan permintaan produk untuk setiap aktivitas.

Aturan yang dikembangkan oleh Kaplan dan Cooper untuk proses ini adalah:

- Fokus pada sumber daya yang mahal, sehingga mengarahkan perhatian pada kategori sumber daya dimana proses penetapan biaya yang baru memiliki potensi untuk membuat perbedaan besar pada biaya produk.

- Penekanan pada sumber daya yang konsumsinya bervariasi secara signifikan menurut produk dan jenis produk-mencari keragaman.

- Fokus pada sumber daya yang pola permintaannya tidak berkorelasi dengan ukuran alokasi tradisional.

Jadi, ABC adalah proses penelusuran biaya pertama dari sumber daya ke aktivitas dan kemudian dari aktivitas ke produk tertentu. Teknik ABC meletakkan pentingnya biaya yang berbeda untuk tujuan yang berbeda dan identifikasi hanya biaya tersebut, yang relevan dengan keputusan tertentu. Namun, itu tidak menantang metode dan teori akuntansi konvensional; sebaliknya, itu menyempurnakan ide dan konsep metode konvensional.

Pendekatan Tradisional Versus ABC untuk Merancang Sistem Penetapan Biaya:

Dalam pendekatan tradisional, ada kekurangan hubungan sebab dan akibat antara dasar alokasi biaya dan kumpulan biaya tidak langsung karena satu atau beberapa kumpulan biaya untuk setiap departemen atau seluruh pabrik yang memiliki sedikit homogenitas digunakan. Dalam pendekatan ABC, banyak kumpulan biaya tidak langsung yang homogen untuk berbagai area aktivitas daripada departemen atau seluruh pabrik yang digunakan. Ada hubungan sebab dan akibat antara dasar alokasi biaya dan kumpulan biaya tidak langsung.

Pendekatan tradisional biasanya menggunakan beberapa kumpulan biaya tidak langsung, sehingga alokasi biaya didasarkan pada rata-rata luas. Biaya produk dengan demikian, dipastikan dapat berupa over-costed atau undercoated yang dapat menyebabkan manajer membuat keputusan penetapan harga yang salah yang mengakibatkan hilangnya pangsa pasar dengan menetapkan harga jual yang lebih tinggi atau harga jual untuk beberapa produk mungkin di bawah biaya yang dikeluarkan untuk memproduksinya. . Penetapan biaya berdasarkan aktivitas adalah cara rasional untuk menetapkan biaya tidak langsung ke berbagai aktivitas dan keputusan penetapan harga yang diambil oleh manajer akan rasional.

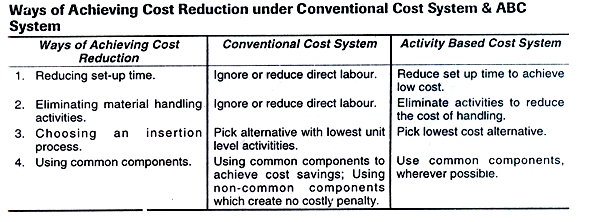

Metode penetapan biaya pekerjaan berdasarkan aktivitas atau metode penetapan biaya proses sangat membantu dalam memastikan area di mana pengurangan biaya dimungkinkan. Penetapan biaya berbasis aktivitas dapat mengarah pada pengambilan keputusan yang lebih baik seperti penetapan harga jual dan menunjukkan dengan tepat area di mana pengurangan biaya dimungkinkan karena memberikan informasi yang lebih rinci tentang berbagai aktivitas yang terlibat dalam suatu produk atau layanan.

Prinsip berbasis aktivitas dapat berhasil diterapkan pada seni penganggaran. Penganggaran berbasis aktivitas adalah pendekatan penganggaran yang menekankan pada penganggaran biaya aktivitas yang diperlukan untuk memproduksi dan menjual produk dan layanan. Penganggaran berbasis aktivitas sangat berguna dalam hal penganggaran biaya tidak langsung.

Langkah-langkah penting dalam penganggaran berbasis aktivitas adalah sebagai berikut:

- Menentukan permintaan untuk setiap aktivitas individu berdasarkan produksi yang dianggarkan.

- Menentukan biaya yang dianggarkan untuk melakukan setiap aktivitas.

- Memastikan biaya sebenarnya dari setiap aktivitas.

- Membandingkan biaya aktual dengan biaya yang dianggarkan untuk setiap aktivitas, mencatat selisihnya dan mengambil tindakan korektif, jika diperlukan.

Implementasi Penetapan Biaya Berbasis Aktivitas:

Di ABC kelemahan tersembunyi dan segmen biaya tinggi diidentifikasi untuk efektivitas maksimum sistem akuntansi biaya. Proses merancang dan menerapkan sistem ABC untuk mendukung, departemen biasanya dengan cara mewawancarai kepala departemen terkait untuk memiliki wawasan tentang operasi departemen dan faktor-faktor yang memicu kegiatan departemen. Analisis selanjutnya melacak aktivitas ini ke produk tertentu. Misalkan departemen pengendalian persediaan bertanggung jawab atas bahan baku dan komponen yang dibeli.

Pertanyaan relevan yang dapat diajukan adalah:

sebuah. Berapa banyak orang yang bekerja di departemen?

- Apa yang mereka lakukan? Apa yang menentukan waktu yang diperlukan untuk memproses kiriman masuk?

- Apakah penting jika kiriman besar atau kecil?

- Apa faktor lain yang memengaruhi beban kerja departemen Anda?

- Apakah Anda biasanya mencairkan jumlah total material yang diperlukan untuk menjalankan produksi sekaligus atau keluar dalam jumlah yang lebih kecil?

Setelah wawancara, perancang sistem dapat menggunakan jumlah orang yang terlibat dalam setiap aktivitas untuk mengalokasikan biaya departemen. ABC menyerukan kebijakan penetapan biaya tingkat tinggi, teknologi biaya, dan modul untuk efektivitas aktivitas dalam ekonomi kompetitif untuk kelangsungan hidup dan kemakmuran.

Karena alokasi biaya tidak langsung ke berbagai produk atau departemen dengan dasar yang masuk akal adalah pekerjaan yang rumit, teknik penetapan biaya berdasarkan aktivitas membantu akuntan biaya untuk mengetahui biaya produk dengan lebih akurat.

Langkah-langkah berikut terlibat dalam penerapan ABC untuk mencapai hasil yang diinginkan:

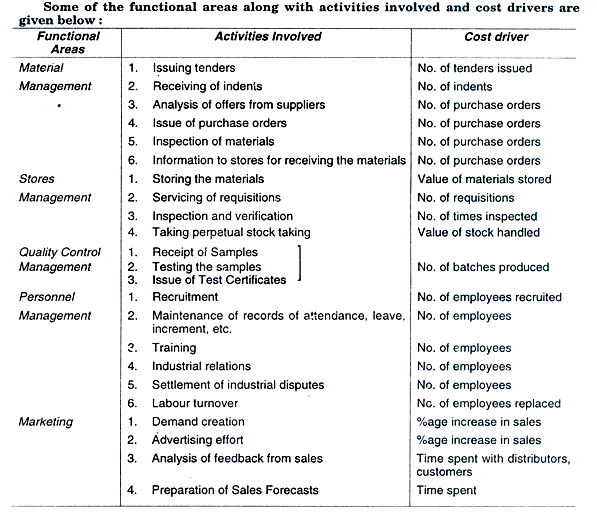

- Mengidentifikasi area fungsional (seperti manajemen material, produksi, kontrol kualitas, dll.) yang terlibat.

- Mengidentifikasi kegiatan utama yang terlibat dalam setiap area fungsional.

AKU AKU AKU. Mengalokasikan biaya tidak langsung umum ke berbagai aktivitas di setiap area fungsional.

- Mengidentifikasi cost driver yang paling sesuai di setiap aktivitas di bawah area fungsional untuk alokasi biaya tidak langsung yang lebih baik untuk mendapatkan informasi biaya yang akurat. Penggerak biaya adalah setiap faktor yang mempengaruhi biaya. Perubahan cost driver akan menyebabkan perubahan total biaya objek biaya terkait.

- Menyusun laporan kegiatan pengeluaran secara bijaksana dan membandingkannya dengan kegiatan penambahan nilai untuk mengetahui kegiatan yang harus dihilangkan atau perlu ditingkatkan untuk kinerja organisasi yang lebih baik.

Area fungsional mungkin sebagai berikut:

(a) Manajemen Material,

(b) Manajemen Toko,

(c) Manajemen Produksi,

(d) Manajemen Pengendalian Mutu,

(e) Manajemen Personalia,

(f) Manajemen Penjualan,

(g) Perbaikan & Pemeliharaan,

(h) Administrasi dan

(i) Humas.

Kesesuaian Sistem ABC:

Dari pembahasan sistem di atas, dapat disimpulkan bahwa sistem ABC cocok:

- Ketika terjadi persaingan yang ketat dan ada kebutuhan mendesak akan pengurangan biaya untuk menjual produk dengan harga yang paling kompetitif. Persaingan global yang ketat membutuhkan biaya produk yang benar untuk menghindari kesalahan dalam menetapkan harga jual.

- Ketika biaya overhead sangat penting dan metode sederhana untuk membagi biaya overhead berdasarkan tenaga kerja langsung tidak dibenarkan.

- Ketika aktivitas terkait non-volume seperti penanganan material, pengaturan inspeksi, kualitas kontrol, dll. penting dan biayanya tidak dapat dibagi secara tepat berdasarkan volume.

- Ketika perusahaan memproduksi berbagai macam produk tanpa standarisasi dalam hal konsumsi sumber daya.