Pada artikel ini akan dibahas tentang pengertian dan komponen sistem komputerisasi akuntansi.

Pengertian Sistem Komputerisasi Akuntansi :

Sistem akuntansi adalah kombinasi dari personel, catatan, dan prosedur yang digunakan seseorang untuk memenuhi kebutuhannya akan data keuangan.

Sistem akuntansi sederhana terdiri dari dua komponen dasar:

(a) Jurnal

(b) Buku Besar

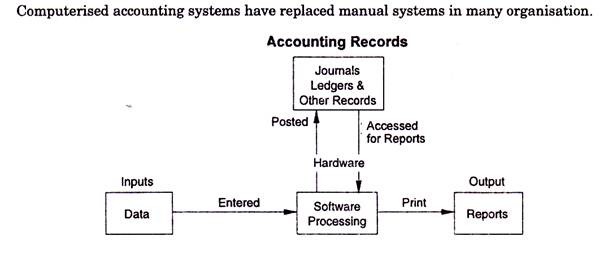

Sistem akuntansi yang sederhana hanya dapat berhasil jika hanya ada sedikit transaksi dalam satu periode. Untuk mengatasi beban transaksi yang berat, sistem akuntansi harus terkomputerisasi. Sistem akuntansi terkomputerisasi untuk membuat jurnal, memposting dan menyiapkan laporan lebih cepat dan lebih andal.

Sistem akuntansi mungkin terkomputerisasi atau manual tetapi harus memiliki fitur berikut:

(a) Kontrol:

Manajer membutuhkan kontrol atas operasi. Pengendalian internal adalah metode dan prosedur yang digunakan untuk mengotorisasi transaksi dan mengamankan aset.

(b) Kompatibilitas:

Sistem yang baik harus sesuai dengan operasi bisnis, personel, dan struktur organisasi. Suatu sistem harus sesuai dengan kebutuhan khusus bisnis.

(c) Fleksibilitas:

Sistem yang dirancang dengan baik fleksibel dalam mengakomodasi perubahan tanpa perlu perbaikan total. Sistem akuntansi mungkin memerlukan perubahan sesuai dengan perubahan bisnis.

(d) Hubungan Biaya/Manfaat yang Menguntungkan:

Mengembangkan, merancang, dan memelihara sistem membutuhkan biaya sehingga mengurangi profitabilitas perusahaan. Oleh karena itu, manajer berjuang untuk sebuah sistem yang menawarkan manfaat maksimum dengan biaya minimum yang menghasilkan keputusan yang lebih baik.

Komponen Sistem Komputerisasi Akuntansi:

Komponen-komponen berikut membentuk Sistem Komputerisasi Akuntansi:

(a) Perangkat keras

(b) Perangkat lunak

(c) Personel perusahaan

Setiap komponen sangat penting untuk keberhasilan sistem.

Perangkat keras:

Hardware adalah peralatan elektronik yang meliputi komputer, disk drive, monitor, printer dan jaringan yang menghubungkannya. Sebagian besar sistem akuntansi modern membutuhkan jaringan, sistem hubungan elektronik yang memungkinkan komputer yang berbeda berbagi informasi yang sama.

Dalam sistem jaringan banyak komputer dapat dihubungkan ke komputer utama, atau server, yang menyimpan program dan data. Dengan komunikasi perangkat keras dan perangkat lunak yang tepat, auditor di London dapat mengakses data klien yang berlokasi di Sydney, Australia. Hasilnya adalah audit yang lebih cepat untuk klien, seringkali dengan biaya lebih rendah daripada jika auditor harus melakukan semua pekerjaan di lapangan di Sydney.

Perangkat lunak:

Perangkat lunak adalah sekumpulan program yang menyebabkan komputer melakukan pekerjaan yang diinginkan. Perangkat lunak akuntansi menerima, mengedit (mengubah), dan menyimpan data transaksi dan menghasilkan laporan yang digunakan manajer untuk menjalankan bisnis. Banyak paket perangkat lunak akuntansi beroperasi secara independen dari aktivitas komputasi lain dari sistem.

Personil:

Personil sangat penting untuk keberhasilan setiap Endeavour karena orang mengoperasikan sistem. Sistem akuntansi modern memberikan akses kepada personel non-akuntansi ke bagian-bagian sistem.

Pengelolaan sistem akuntansi terkomputerisasi membutuhkan perencanaan keamanan data yang cermat dan penyaringan orang-orang dalam organisasi yang akan memiliki akses ke data. Keamanan dicari dengan menggunakan kata sandi, kode yang mengizinkan akses ke catatan terkomputerisasi.

Input mewakili data dari dokumen sumber, seperti kuitansi penjualan, slip setoran bank, pesanan pembelian, dll. Sistem akuntansi terkomputerisasi mengharuskan input data diatur dalam format tertentu. Transaksi dengan tanggal yang hilang, nomor rekening atau informasi penting lainnya tidak akan diterima oleh sistem.

Keluaran adalah laporan yang dihasilkan untuk pengambilan keputusan. Ini mungkin seperti laporan debitur, kreditur, inventaris, neraca saldo, laporan laba rugi, neraca dan sebagainya.