Kemajuan dan reputasi setiap perusahaan bisnis dibangun di atas pijakan keuangan yang sehat. Ada sejumlah pihak yang berkepentingan dengan informasi akuntansi yang berkaitan dengan bisnis. Akuntansi adalah bahasa yang digunakan untuk mengkomunikasikan informasi keuangan yang menjadi perhatian pihak-pihak tersebut.

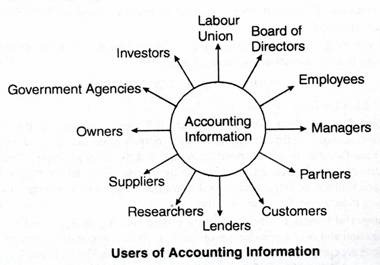

Menurut Slawin dan Reynolds, “Secara konseptual, akuntansi adalah disiplin yang menyediakan informasi di mana pengguna eksternal dan internal informasi tersebut dapat mendasarkan keputusan yang menghasilkan alokasi sumber daya ekonomi dalam masyarakat”. Artinya, pengguna informasi akuntansi dapat dikelompokkan menjadi dua kelas, yaitu pengguna internal dan pengguna eksternal.

(A) Pengguna Internal:

Pengguna internal informasi akuntansi adalah orang-orang atau kelompok yang berada di dalam organisasi.

Berikut adalah pengguna internal tersebut:

1. Pemilik:

Pemilik menyediakan dana atau modal untuk organisasi. Mereka memiliki keingintahuan untuk mengetahui apakah bisnis dijalankan dengan jalur yang sehat atau tidak dan apakah modal digunakan dengan benar atau tidak.

Pemilik, sebagai pebisnis, selalu mengawasi pengembalian dari investasi. Membandingkan akun dari berbagai tahun membantu mendapatkan informasi yang bagus. Rekening yang disimpan dengan benar adalah bukti yang baik dalam perselisihan, mereka menentukan jumlah niat baik dan memudahkan dalam menilai berbagai pajak.

2. Manajemen:

Manajemen bisnis sangat tertarik untuk mengetahui posisi perusahaan. Akun adalah dasar; manajemen dapat mempelajari manfaat dan kerugian dari aktivitas bisnis. Oleh karena itu, pihak manajemen berkepentingan dengan akuntansi keuangan untuk mengetahui apakah usaha yang dijalankan menguntungkan atau tidak. Akuntansi keuangan adalah “mata dan telinga manajemen dan memfasilitasi dalam menggambar tindakan di masa depan, ekspansi lebih lanjut, dll.”

3. Karyawan:

Pembayaran bonus tergantung pada besarnya laba yang diperoleh perusahaan. Poin yang lebih penting adalah bahwa para pekerja mengharapkan penghasilan tetap untuk roti. Permintaan akan kenaikan upah, bonus, kondisi kerja yang lebih baik, dll. bergantung pada profitabilitas perusahaan dan pada gilirannya bergantung pada posisi keuangan. Untuk alasan ini, kelompok ini tertarik pada akuntansi.

(B) Pengguna Eksternal:

Pengguna eksternal adalah kelompok atau orang yang berada di luar organisasi untuk siapa fungsi akuntansi dilakukan.

Berikut ini adalah pengguna eksternal tersebut:

1. Kreditur:

Kreditor adalah orang yang memasok barang secara kredit, atau bankir atau pemberi pinjaman uang. Biasanya kelompok ini tertarik untuk mengetahui kesehatan keuangan sebelum memberikan kredit. Kemajuan dan kemakmuran perusahaan, yang diberikan kredit, sebagian besar diawasi oleh kreditur dari sudut pandang keamanan dan kredit lebih lanjut. Neraca Laba Rugi dan Neraca adalah pusat saraf untuk mengetahui kesehatan perusahaan.

2. Investor:

Para calon investor yang ingin menginvestasikan uangnya pada suatu perusahaan tentunya ingin melihat kemajuan dan kemakmuran perusahaan tersebut, sebelum menginvestasikan dananya, dengan melihat laporan keuangan perusahaan tersebut. Hal ini untuk mengamankan investasi. Untuk itu, kelompok ini sangat ingin melalui akuntansi yang memungkinkan mereka mengetahui keamanan investasi.

3. Pemerintah:

Pemerintah terus mencermati perusahaan-perusahaan yang menghasilkan jumlah keuntungan yang baik. Pemerintah negara bagian dan pusat tertarik pada laporan keuangan untuk mengetahui pendapatan untuk tujuan perpajakan. Untuk mengkompilasi akun nasional, akuntansi sangat penting.

4. Konsumen:

Kelompok-kelompok ini tertarik untuk mendapatkan barang dengan harga yang lebih murah. Oleh karena itu, mereka ingin mengetahui adanya pengendalian akuntansi yang baik, yang pada gilirannya akan menurunkan biaya produksi, pada gilirannya mengurangi harga yang harus dibayar konsumen. Peneliti juga tertarik pada akuntansi untuk interpretasi.

5. Sarjana Riset:

Informasi akuntansi, sebagai cermin kinerja keuangan organisasi bisnis, sangat berharga bagi peneliti yang ingin mempelajari operasi keuangan perusahaan tertentu.

Untuk melakukan studi tentang operasi keuangan suatu perusahaan tertentu, sarjana riset membutuhkan informasi akuntansi terperinci yang berkaitan dengan pembelian, penjualan, biaya, biaya bahan yang digunakan, aset lancar, kewajiban lancar, aset tetap, kewajiban jangka panjang, dan dana pemegang saham. tersedia dalam catatan akuntansi yang dikelola oleh perusahaan.

6. Lembaga Keuangan:

Bank dan lembaga keuangan yang memberikan pinjaman kepada bisnis tertarik untuk mengetahui kelayakan kredit bisnis tersebut. Kelompok yang meminjamkan uang memerlukan informasi akuntansi untuk menganalisis profitabilitas, likuiditas, dan posisi keuangan perusahaan sebelum memberikan pinjaman kepada perusahaan. Selanjutnya, mereka terus mengawasi hasil operasi dan posisi keuangan bisnis melalui data akuntansi.

7. Badan Pengatur:

Berbagai departemen Pemerintah seperti departemen hukum Perusahaan, Bank Cadangan India, Panitera Perusahaan, dll. memerlukan informasi untuk diajukan kepada mereka berdasarkan hukum. Dengan memeriksa informasi akuntansi ini mereka memastikan bahwa perusahaan yang bersangkutan mengikuti aturan dan peraturan.

|

|