Pengukuran Kinerja di Perusahaan Multinasional!

Perusahaan multinasional adalah perusahaan yang melakukan bisnis di lebih dari satu negara dalam volume sedemikian rupa sehingga kesejahteraan dan pertumbuhannya berada di lebih dari satu negara.

Perusahaan multinasional dapat berupa (i) perusahaan besar terdesentralisasi yang memiliki kantor pusat perusahaan dan banyak divisi atau (ii) perusahaan induk dan sejumlah anak perusahaan.

Ada beberapa masalah tambahan dalam mengukur dan membandingkan kinerja divisi perusahaan multinasional, seperti berikut:

(i) Lingkungan ekonomi, hukum, politik, sosial dan budaya berbeda secara signifikan antar negara.

(ii) Pemerintah di beberapa negara dapat memberlakukan kontrol dan membatasi harga jual produk perusahaan. Misalnya, beberapa negara berkembang mengenakan tarif dan bea cukai untuk membatasi impor barang tertentu.

(iii) Ketersediaan bahan dan tenaga kerja terampil serta biaya bahan, tenaga kerja dan infrastruktur (listrik, transportasi dan komunikasi) juga dapat berbeda secara signifikan antar negara.

(iv) Divisi yang beroperasi di berbagai negara mencatat kinerja mereka dalam mata uang yang berbeda. Masalah inflasi dan fluktuasi nilai tukar mata uang asing sangat mempengaruhi ukuran kinerja.

Sehubungan dengan evaluasi, perusahaan multinasional harus memperhitungkan perubahan nilai tukar, yang merupakan hubungan antara mata uang asing dengan mata uang domestik. Satu masalah untuk evaluasi kinerja adalah bahwa lokal – yang di negara asing melakukan bisnis dalam mata uang asing, tetapi perusahaan multinasional peduli dengan hasil dalam mata uang asalnya (katakanlah Rupee untuk perusahaan multinasional India). Masalahnya adalah bahwa manajer lokal dan divisi dapat terlihat baik atau buruk dalam mata uang asing (katakanlah dolar atau pound) hanya karena perubahan nilai tukar, meskipun dia tidak bertanggung jawab atas fluktuasi nilai tukar.

Misalkan, sebuah perusahaan multinasional India memiliki divisi di Amerika Serikat dan laporan laba rugi divisi tersebut untuk Juli 2012 adalah sebagai berikut:

Jika dolar bernilai Rs 60, divisi tersebut akan menunjukkan pendapatan sebesar Rs 60,00,000 untuk bulan Juli 2012. Tetapi misalkan bulan berikutnya divisi tersebut melakukan bisnis yang persis sama dan memiliki laporan laba rugi yang sama tetapi nilai dolar meningkat menjadi Rs 70 Kemudian divisi menunjukkan Rs 70,00,000, meningkat 16,66% dari bulan lalu meskipun melakukan bisnis yang sama.

Alternatifnya, jika nilai dolar turun menjadi Rs 55, maka divisi tersebut akan menunjukkan pendapatan sebesar Rs 55,00,000 turun 8,33% dari bulan lalu meskipun melakukan bisnis yang sama. Mengevaluasi kinerja manajer (atau divisi) dalam hal laporan menggunakan mata uang asal memberikan kredit yang tidak semestinya kepadanya ketika nilai tukar naik dan menghukumnya karena penurunan nilai tukar.

Masalah penyajian kembali pendapatan divisi luar negeri dan/atau pendapatan anak perusahaan ke mata uang asal juga mempengaruhi penyusunan laporan keuangan. Penyajian kembali ini dapat menghasilkan peluang keuntungan dan kerugian pada revaluasi mata uang asing dan dapat berdampak pada laporan keuangan anak perusahaan dan ROI terkait serta ukuran pendapatan sisa. Potensi untung atau rugi dari revaluasi mata uang sangat relevan untuk negara-negara yang mata uangnya bergejolak – dan terdepresiasi terhadap mata uang negara asal.

Akuntansi Tanggung Jawab Berbasis Aktivitas:

Sistem akuntansi pertanggungjawaban di bawah upaya akuntansi tradisional untuk mengukur kinerja keuangan dari berbagai pusat pertanggungjawaban seperti biaya, pendapatan, laba. Activity-based costing/management (ABC/M) mengukur biaya yang terjadi pada aktivitas yang bertanggung jawab atas timbulnya biaya. Oleh karena itu, di bawah ABC/M, sistem akuntansi pertanggungjawaban didasarkan pada aktivitas berdasarkan pendekatan ini; manajemen tidak hanya mempertimbangkan biaya tetapi juga aktivitas.

Sistem akuntansi berbasis tanggung jawab membantu manajer dalam banyak keputusan seperti aktivitas mana yang menambah nilai produk atau layanan perusahaan? Kegiatan mana yang tidak menambah nilai dan karena itu tidak diperlukan? Perbaikan apa yang dapat dilakukan dalam kegiatan yang dilakukan? Bagaimana biaya kegiatan dapat dibuat efektif dan optimal? Dengan cara ini, akuntansi pertanggungjawaban berbasis aktivitas membuat analisis aktivitas, memisahkan aktivitas bernilai tambah dan tidak bernilai tambah, mengeliminasi aktivitas tidak bernilai tambah, dan mengelola biaya dan aktivitas.

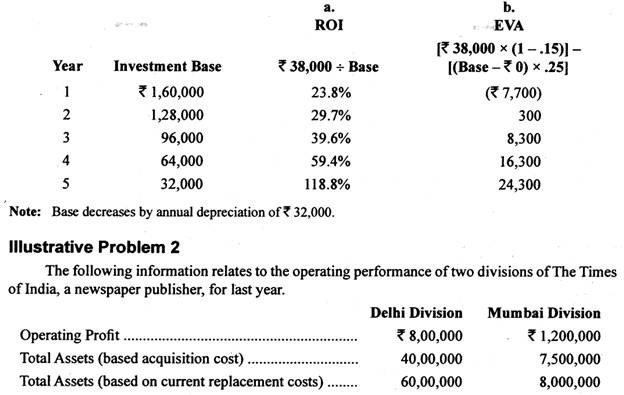

Soal Ilustratif 1:

Sebuah bank mempertimbangkan untuk memperoleh peralatan komputer baru. Komputer tersebut akan menelan biaya Rs 160.000 dan menghasilkan penghematan tunai sebesar Rs 70.000 per tahun (tidak termasuk penyusutan) untuk masing-masing selama lima tahun masa pakai aset. Itu tidak akan memiliki nilai sisa setelah lima tahun. Asumsikan depresiasi garis lurus (depresiasi dibebankan secara merata selama umur aset). Tarif pajak perusahaan adalah 15 persen, dan tidak ada kewajiban lancar yang terkait dengan investasi ini.

Yg dibutuhkan:

(a) Berapakah ROI untuk setiap tahun umur aset jika divisi tersebut menggunakan saldo aset nilai buku bersih awal tahun untuk perhitungannya?

(b) Berapakah nilai tambah ekonomi setiap tahun jika biaya modal rata-rata tertimbang adalah 25 persen?

Penyelesaian:

Pendapatan Tahunan = Rs 70.000 – Rs 1.60.000/5 Tahun = Rs 38.000

Yg dibutuhkan:

(a) Hitung laba atas investasi (ROI) masing-masing divisi, dengan menggunakan total aset yang dinyatakan pada biaya perolehan sebagai dasar investasi.

(b) Hitung ROI setiap divisi, dengan menggunakan total aset berdasarkan biaya penggantian saat ini sebagai dasar investasi.

(c) Manakah dari kedua ukuran tersebut yang menurut Anda memberikan indikasi kinerja operasi yang lebih baik? Jelaskan alasan Anda.

Penyelesaian:

(a) Divisi Delhi: Rs 8,00,000/Rs 40,00,000 = 20%

Divisi Mumbai: Rs 12,00,000/Rs 75,00,000 = 16%

(b) Divisi Delhi: Rs 8.00.000/Rs 60.00.000 = 13,33%

Divisi Mumbai: Rs 12,00,000/Rs 80,00,000 = 15%

(c) Analis membuat dua argumen utama untuk menggunakan biaya perolehan dalam penyebut seperti pada Bagian a. Pertama, mudah diperoleh dari catatan perusahaan dan tidak memerlukan perkiraan biaya penggantian saat ini. Kedua, ini konsisten dengan pengukuran laba bersih di pembilang (yaitu, biaya penyusutan didasarkan pada biaya perolehan dan keuntungan kepemilikan yang belum direalisasi dikecualikan).

Ada juga dua argumen utama untuk menggunakan biaya penggantian saat ini dalam penyebut seperti pada Bagian b. Pertama, menghilangkan efek perubahan harga dan mengizinkan divisi yang menggunakan aset terdepresiasi secara paling efisien untuk menunjukkan ROI yang lebih baik. Kedua, ini dapat mengarahkan manajer divisi untuk membuat keputusan penggantian peralatan yang lebih baik.

Jika biaya perolehan digunakan sebagai dasar penilaian dalam menghitung ROI, divisi dengan aset yang lebih tua dan terdepresiasi lebih penuh mungkin enggan untuk menggantinya dan dengan demikian memperkenalkan jumlah yang lebih tinggi saat ini dalam penyebut. Jika biaya penggantian saat ini digunakan dalam penyebut, basis aset akan sama terlepas dari apakah aset tersebut diganti atau tidak. Dengan demikian, keputusan penggantian dapat dilakukan dengan benar (yaitu, berdasarkan nilai sekarang bersih) terlepas dari efek apa pun pada ROI.