Poin-poin berikut menyoroti empat pendekatan untuk pengukuran Pendapatan.

Pendekatan Pengukuran Pendapatan # 1. Pendekatan Transaksi atau Operasi untuk Pengukuran Pendapatan:

Ini adalah pendekatan yang lebih konvensional yang digunakan oleh akuntan dan sebagian besar perusahaan bisnis mengadopsi metode ini.

Pendekatan ini menunjukkan bahwa perubahan antara penilaian aset dan liabilitas timbul sebagai akibat dari transaksi.

Transaksi ini terutama berhubungan dengan pendapatan atas penjualan barang dan/atau jasa dan berbagai biaya yang dikeluarkan untuk mencapai penjualan tersebut. Transaksi ini termasuk penerimaan atau pembayaran tunai dengan cara tertentu. Selain itu, jika pertukaran uang tunai dengan pihak ketiga tidak selesai pada saat mengukur pendapatan, ketidaklengkapan yang sama diperbolehkan dengan bantuan proses penyesuaian. Setelah proses penyesuaian dimulai, pendapatan dan biaya kemudian dicocokkan untuk memperoleh pendapatan akuntansi. Oleh karena itu, pencocokan tidak lain adalah asosiasi usaha dan pencapaian.

Tentu saja, di sini istilah ‘transaksi’ digunakan dalam arti yang lebih luas yang mencakup transaksi baik internal maupun eksternal. Transaksi internal adalah salah satu yang timbul dari penggunaan atau konversi aset dalam perusahaan. Tapi transaksi eksternal adalah salah satu yang timbul dari berurusan dengan pihak luar dan transfer aset atau kewajiban ke atau dari perusahaan. Pengukuran biaya dan pendapatan yang dihasilkan dari transaksi eksternal lebih mudah karena diselesaikan melalui kesepakatan.

Sebaliknya nilai transaksi internal ditentukan oleh penerapan beberapa prosedur konvensional. Dengan demikian, tetap ada perubahan dalam mengukur transaksi dengan cara sewenang-wenang sebagai akibat dari perbedaan otoritas yang berbeda dalam penilaian aset yaitu, persediaan, aset tetap, dll.

Tidak perlu disebutkan bahwa jika perubahan tersebut muncul dari perubahan penilaian pasar atau dari perubahan ekspektasi saja, perubahan nilai tersebut harus dikecualikan. Dengan jumlah penilaian aset yang disesuaikan pada akhir periode untuk memasukkan perubahan ini, ada penyimpangan dari pendekatan transaksi murni yang merupakan penerapan metode persediaan tahunan yang tersirat dalam pendekatan pemeliharaan modal.

Pendapatan diakui sebesar jumlah penilaian pasar baru yang menggantikan penilaian input ketika terjadi transaksi eksternal. Transaksi internal juga dapat menyebabkan perubahan penilaian, tetapi hal yang sama juga merupakan produk dari penggunaan atau konversi aset yang tercatat. Secara alami, ketika konversi terjadi, nilai aset lama ditransfer ke nilai aset baru. Jadi dapat dianggap sebagai konsep realisasi pada saat penjualan atau pertukaran.

Pendapatan dan beban dicatat segera setelah timbul dari transaksi eksternal. Masalah muncul dari waktu dan penilaian untuk mencatat setiap transaksi. Tapi masalah utama yang mendasar adalah membuat pencocokan yang tepat terhadap pendapatan terkait selama periode tertentu.

Konsep pendapatan yang berbeda dapat dimasukkan ke dalam pendekatan transaksi dengan melakukan penyesuaian yang tepat terhadap pendapatan dan beban pada saat pencatatan setiap transaksi dan dengan membuat penyesuaian penilaian aset. Oleh karena itu, praktik akuntansi saat ini merupakan kombinasi dari pemeliharaan konsep modal; konsep operasional dan pendekatan transaksi.

Keuntungan:

Keuntungan utama dari pendekatan transaksi adalah:

(i) Berdasarkan metode ini, laba yang diperoleh dari setiap produk dapat ditentukan secara terpisah. Dengan demikian, ini memberikan informasi yang lebih berguna bagi manajemen.

(ii) Pendapatan dari operasi dan penyebab eksternal dapat dilaporkan secara terpisah.

(iii) Ini memberikan dasar untuk penentuan jenis dan jumlah aset dan liabilitas yang ada pada akhir periode dan, oleh karena itu, metode penilaian lainnya dapat diterapkan dengan mudah.

(iv) Mencatat dan menganalisis transaksi eksternal sangat penting untuk pekerjaan manajerial yang efisien.

(v) Pernyataan yang berbeda dapat disiapkan untuk mengartikulasikan satu sama lain yang memungkinkan analisis komparatif dari data yang berbeda.

Pendekatan Pengukuran Pendapatan # 2. Pendekatan Aktivitas untuk Pengukuran Pendapatan:

Pendekatan ini berbeda dengan pendekatan sebelumnya, yaitu. pendekatan transaksi, dalam arti bahwa pendekatan ini mengungkapkan gambaran aktivitas suatu perusahaan daripada pelaporan transaksi saja. Dengan kata lain, pendapatan diyakini timbul pada saat terjadinya peristiwa atau aktivitas tertentu dan bukan sebagai akibat dari transaksi tertentu.

Misalnya, pendapatan aktivitas dicatat pada saat perencanaan, pembelian, produksi dan penjualan termasuk proses penagihan (yakni perluasan dari pendekatan transaksi). Oleh karena itu, perbedaan mendasar antara kedua pendekatan tersebut adalah bahwa yang pertama didasarkan pada proses pelaporan yang mengukur peristiwa eksternal, yaitu transaksi, sedangkan yang kedua didasarkan pada konsep peristiwa atau aktivitas dunia nyata.

Tentu saja, keduanya gagal mencerminkan pengukuran pendapatan dalam kenyataan karena mereka bergantung pada hubungan struktural dan konsep yang sama yang tidak memiliki aplikasi dunia nyata. Meskipun demikian, metode ini memiliki keuntungan — metode ini memungkinkan pengukuran beberapa konsep pendapatan yang berbeda.

Pendekatan Pengukuran Pendapatan # 3. Pendekatan Neraca:

Pendekatan ini juga dikenal sebagai pendekatan pemeliharaan modal. Peningkatan aset adalah hasil dari pendapatan. Dengan demikian, pengukuran pendapatan mensyaratkan pengukuran kenaikan bersih aset (periode akuntansi tertentu) yang dibuat untuk periode setelah menjaga modal tetap utuh.

Kita tahu bahwa kekayaan bersih/kekayaan bersih dapat diukur dari data yang tersedia di Neraca. Singkatnya, jika penutupan aset melebihi pembukaan aset, ada keuntungan dan sebaliknya, ada kerugian. Artinya, dengan kata lain, setiap item pendapatan didukung oleh pendapatan aset tambahan dan total aset yang diperoleh — dikurangi bagian yang tersisa untuk biaya — memberikan ukuran laba bersih atau pendapatan.

Dengan demikian, ukuran pendapatan atau laba bersih adalah kelebihan jumlah aset bersih (aset dikurangi kewajiban) atau kekayaan bersih pada akhir periode dibandingkan pada awal periode. Perlu dicatat dalam hal ini bahwa sambil mencari tahu pendapatan, tunjangan yang tepat harus dibuat sehubungan dengan pengenalan dan penarikan modal dalam jangka waktu tersebut dan jumlah penarikan yang dilakukan dalam waktu yang sama untuk mengukur pendapatan. Karena, di bawah pendekatan ini, pendapatan diukur dengan bantuan pembukaan dan penutupan Neraca, itu disebut Pendekatan Neraca untuk pengukuran pendapatan.

Di bawah pendekatan ini, membuka aset bisnis terus membawa perubahan. Segera setelah transaksi terjadi, ada perubahan aset, baik bentuk maupun sifatnya. Kita juga tahu bahwa aliran keluar dari stok dan, sama halnya, pendapatan keluar dari modal. Oleh karena itu, pendapatan—setelah bercampur dengan modal—disirkulasikan berulang kali untuk menghasilkan pendapatan lebih lanjut yang biasanya meningkatkan volume total aset meskipun sebagian besar aset tetap tidak membawa perubahan apa pun.

Karena semua transaksi membawa perubahan aset, peningkatan bersih aset diakui dengan mengukur total pendapatan aset yang merupakan jumlah total dari semua transaksi individu untuk periode tersebut, yaitu efek individu tidak diakui. Karena semua peningkatan aset bersih tetap berada dalam bisnis, pendapatan bersih/peningkatan bersih aset diukur dengan mengambil selisih antara kekayaan bersih penutupan dan kekayaan bersih pembukaan.

Perlu dicatat bahwa pengukuran aset bersih membutuhkan penilaian aset tetap dan aset lancar. Ada perbedaan pendapat di antara akuntan tentang penilaian aset. Dalam hal aktiva lancar, tentu perbedaannya tidak begitu penting. Namun, dalam hal aset tetap, terdapat perbedaan pendapat yang luas di antara para akuntan mengenai penilaiannya.

Penurunan nilai aset tetap, sebagai akibat penggunaan, penurunan dalam bentuk depresiasi atau faktor lainnya juga harus dipertimbangkan, yaitu nilai pasar harus dipertimbangkan untuk menjaga keutuhan modal.

Pendekatan Pengukuran Pendapatan #4. Pendekatan Nilai Tambah:

Di bawah pendekatan ini, pendapatan diukur dengan bantuan nilai tambah oleh perusahaan selama periode tertentu dan hal yang sama ditentukan oleh perbedaan antara nilai produk/output dengan biaya bahan mentah termasuk toko dan komponen yang diperlukan yang dibeli dari luar dan digunakan dalam proses produksi yang bersangkutan. Dalam hal ini, harus diingat bahwa harga yang dibayarkan untuk pembelian bahan, toko, dll. harus dikurangkan dari nilai produk tersebut.

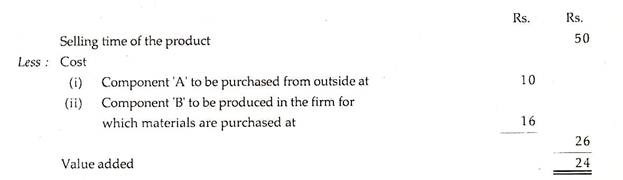

Misalnya, harga jual produk suatu perusahaan adalah Rp. 50 per unit dengan bantuan dua komponen —A dan B. Misalkan komponen A’ dibeli dari luar seharga Rs. 10 per unit dan komponen ‘B’ sebenarnya diproduksi oleh perusahaan ini sendiri dengan biaya sebesar Rs. 20 per unit yang menggunakan bahan baku yang dibeli dengan harga Rs. 16 per satuan.

Sekarang nilai tambah per unit akan dihitung sebagai:

Tak perlu disebutkan di sini bahwa harga produk harus sama dengan utilitas marjinal yang sama dan sama dalam hal bahan baku, simpanan, dan komponen. Secara alami, nilai tambah akan menjadi jumlah selisih antara harga output dan harga yang harus dibayar untuk toko bahan, dll. dari luar dan harga bahan yang harus dibeli untuk proses produksi. Pada akhirnya itu diubah menjadi produk jadi untuk perusahaan.

Nilai tambah harus didistribusikan di antara:

(i) Pekerja yang kepadanya upah dibayarkan

(ii) Pemasok layanan non-manual kepada siapa biaya dibayarkan

(iii) Pasokan modal kepada siapa bunga dibayarkan

(iv) Pemeliharaan modal dengan cara penyusutan dll.

(v) Kepada pemilik yang kepadanya laba harus dibayarkan.

Singkatnya, nilai tambah perusahaan berjumlah:

Upah + Beban + Bunga Modal + Depresiasi + Laba.

Untuk mengukur pendapatan secara akurat, penentuan biaya dan pendapatan yang tepat diperlukan karena pendapatan suatu entitas adalah surplus dan pendapatan atas biaya dan biaya. Oleh karena itu, kedua istilah tersebut, yaitu pengeluaran/biaya dan pendapatan, perlu penjelasan rinci.