Baca artikel ini untuk mempelajari tentang penilaian saham preferensi dalam kasus saham preferensi yang tidak berpartisipasi dan berpartisipasi.

(i) Dalam Hal Saham Preferensi yang Tidak Berpartisipasi:

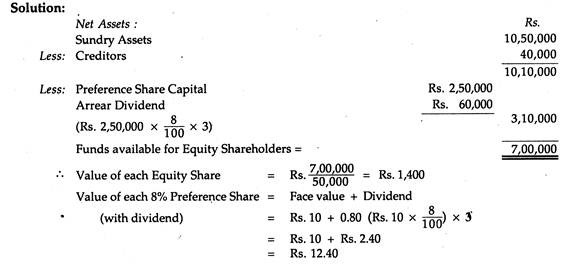

Ketika saham Preferensi tidak berpartisipasi, mereka diperlakukan sebagai kreditur luar dan, karenanya, hal yang sama akan dikurangkan dari total aset bersih. Oleh karena itu, nilai setiap saham preferen dalam hal ini hanya sebesar nilai nominalnya ditambah tunggakan dividen (jika ada).

Perhatikan ilustrasi berikut:

Ilustrasi 1:

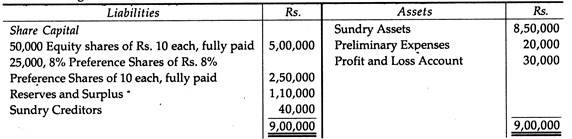

Berikut adalah Neraca National Product Ltd. per 31.12.2000:

Berbagai Aset senilai Rs. 10, 50.000. Dividen preferensi tunggakan selama 3 tahun. Hitung nilai saham Ekuitas dan saham Preferensi dengan asumsi bahwa saham Preferensi tidak berpartisipasi, yaitu mereka memiliki prioritas untuk pembayaran kembali modal dan dividen.

(ii) Dalam hal Saham Preferensi yang Berpartisipasi:

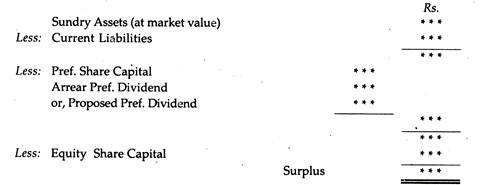

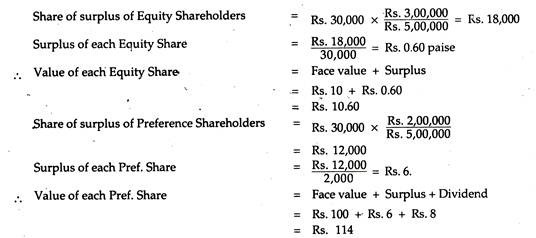

Ketika saham Preferensi berpartisipasi, mereka akan mengambil bagian dalam Surplus. Surplus akan didistribusikan di antara ekuitas dan pemegang saham preferensi dalam rasio modal disetor; oleh karena itu, nilai setiap saham preferen adalah nilai nominal ditambah surplus (setiap saham), ditambah tunggakan dividen (jika ada).

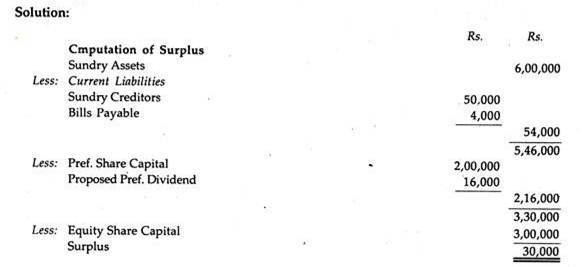

Surplus dapat dihitung sebagai:

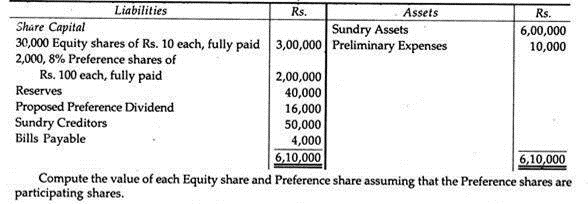

Ilustrasi 2:

Berikut Neraca K & Co. untuk tahun yang berakhir pada 31.12.2000:

Pendekatan alternatif:

Jumlah yang sama dari nilai disetor baik Saham Ekuitas maupun Saham Preferensi:

30.000 Saham Ekuitas = Nilai disetor Rs 10 dari 30.000 saham

2.000 saham preferensi = Nilai yang disetor sebesar Rs. 10 dari = (20.000/50.000) saham (2.000 X 10)

Jadi, Surplus tiap saham = Rp. 30.000/50.000 = 0,60 pais

Nilai setiap saham Ekuitas = Rs. 10 + 0,60 paise = Rp. 10.60

Nilai setiap Pref. Bagikan = Rp. 100 + Rp. 8 (Dividen) + Rp. 6 (.60 X10)= Rp. 114.