Baca artikel ini untuk mempelajari penunjukan penerima bagi pemegang surat utang!

Menurut Sec. 421 dari Companies Act, 1956, setiap penerima properti perusahaan yang ditunjuk berdasarkan kuasa yang diberikan oleh instrumen apa pun dan yang telah mengambil kepemilikan, untuk mengisi dengan Panitera Perusahaan abstrak penerimaan dan pembayarannya dalam bentuk yang ditentukan. Dia adalah orang yang mandiri.

Dia dapat ditunjuk oleh pengadilan, atau dia dapat ditunjuk berdasarkan instrumen perusahaan apa pun, dll. Dalam kasus pertama, dia menjadi petugas pengadilan itu dan, dalam kasus selanjutnya; dia menjadi agen yang akan mengurus kepentingan pemegang instrumen. Bergantung pada sifat tanggung jawabnya, ia dapat menjadi wali amanat, misalnya, kurator yang ditunjuk berdasarkan Akta Perwalian Debenture.

Namun demikian, pemegang surat utang dapat menunjuk kurator asalkan syarat-syarat penerbitan surat utang mengizinkan. Jika ketentuan penerbitan surat utang mengatur, pemegang surat utang dapat menunjuk Kurator yang akan mengambil alih harta perseroan untuk melindungi kepentingan pemegang surat utang.

Jika syarat-syarat penerbitan Surat Utang tidak mengatur, dalam hal itu pemegang Surat Utang dapat mengajukan permohonan kepada pengadilan untuk penunjukan Kurator. Kurator akan merealisasikan aset yang dibebankan kepada pemegang surat utang.

Penerima akan membayar kepada pemegang surat utang setelah dikurangi biaya dan upahnya. Jika ada surplus yang tersisa, yang sama harus diberikan kepada likuidator. Abstrak penerimaan dan pembayaran Penerima akan sesuai dengan Formulir No. 36 berikut ini (Peraturan dan Formulir Pemerintah Pusat, 1956).

Ilustrasi 1:

Hopeless Ltd. jatuh ke tangan Penerima yang ditunjuk oleh pemegang Surat Utang pada 31 Mach 20Q9. Bunga Surat Utang dibayarkan pada tanggal 31 Maret setiap tahun.

Kreditor termasuk Rs. 6.100 kreditor preferensial untuk tarif dan upah dll. dan Rs. 300 pajak atas Bunga Surat Utang yang masih harus dibayar. Penerima mengumpulkan Rs. 20.000 dari Debitur terhadap Rs. klaim 21.000. Stok (nilai buku Rs. 49.000) terjual seharga Rs. 42.000.

Surat utang segera dibayarkan. Biaya Penerima dan Remunerasi sebesar Rs. 3.000. Pada bulan Juni 2009, dia membayar kreditur preferensial dan mengamankan pinjaman dan menyerahkan saldo 30.6.2009 kepada likuidator, tanggal di mana resolusi penutupan disahkan.

Anda diharuskan menyiapkan Rekening Penerimaan dan Pembayaran Penerima.

Panggilan Ditunda dan Panggilan Di Muka:

Jika ada Call-in-Arrear, hal yang sama harus ditagih terlebih dahulu oleh likuidator resmi sebelum melakukan pembayaran aktual kepada kontributor. Pada saat yang sama, jika ada Call-in-Advance, hal yang sama harus dikembalikan kepada pemegang saham tertentu.

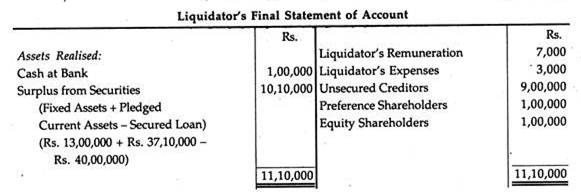

Ilustrasi 2:

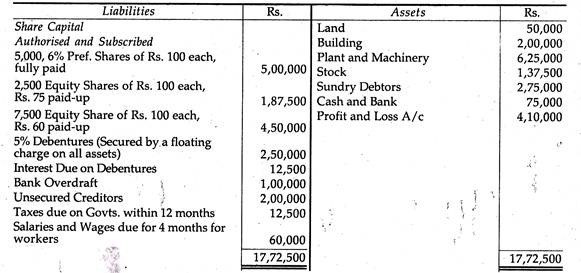

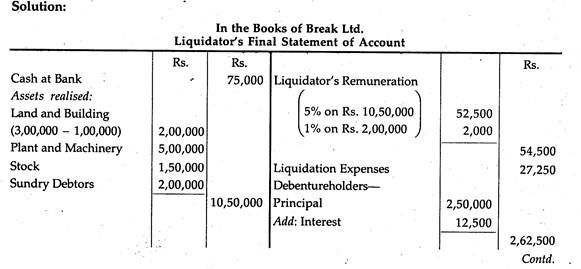

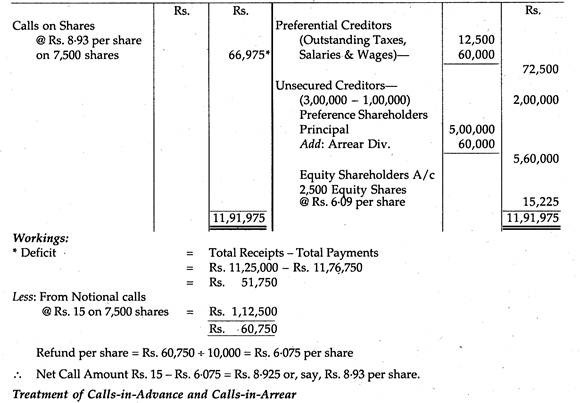

Break Ltd. melakukan likuidasi sukarela pada 31.3.2009.

Saldo dalam pembukuannya pada tanggal tersebut adalah:

Likuidator berhak atas remunerasi sebesar 5% untuk semua aset yang direalisasikan kecuali uang tunai dan 1% dari jumlah yang dibagikan kepada kreditur tanpa jaminan selain kreditur preferensial. Cerukan Bank dijamin dengan titipan akta kepemilikan tanah dan bangunan yang direalisasikan sebesar Rp. 3, 00.000.

Aset lain direalisasikan dalam jumlah berikut:

Likuidator merealisasikan semua aset pada 1.4.2009 dan menyelesaikan kewajibannya pada tanggal yang sama. Dividen atas saham preferen telah menunggak selama dua tahun. Menyiapkan Laporan Akhir Akun Likuidator.

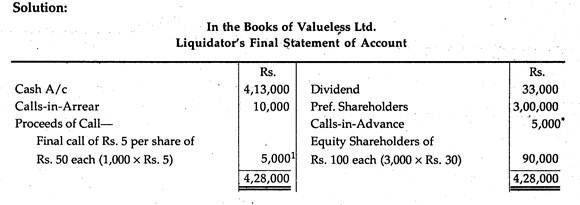

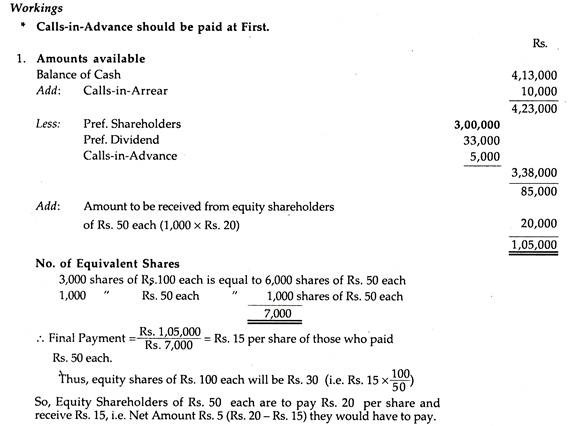

Ilustrasi 3:

Posisi Valueless Ltd. pada likuidasi ifs adalah:

Modal ditempatkan dan disetor:

3.000 11% Pref. Saham sebesar Rp. 100 masing-masing, dibayar penuh.

3.000 Saham Ekuitas dari Rs. 100 masing-masing dibayar penuh.

1.000 saham Ekuitas dari Rs. 50 masing-masing, Rp. 30 per saham dibayar.

Panggilan tunggakan adalah Rs. 10.000 dan panggilan yang diterima di muka Rs. 5.000. Pref. dividen tunggakan selama satu tahun. Jumlah yang tersisa di likuidator setelah melunasi semua kewajiban adalah Rs. 4, 13.000. Anggaran Dasar perusahaan mengatur pembayaran Pref. tunggakan dividen diprioritaskan untuk pengembalian modal ekuitas.

Anda diminta untuk menyiapkan Laporan Akhir Akun Likuidator.

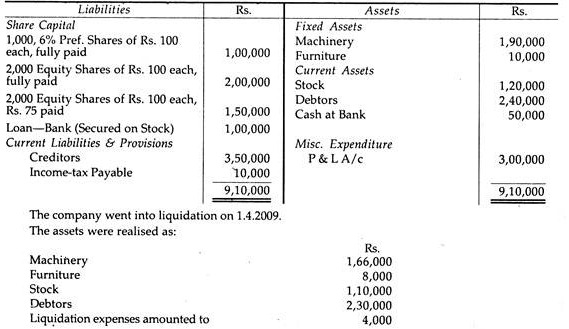

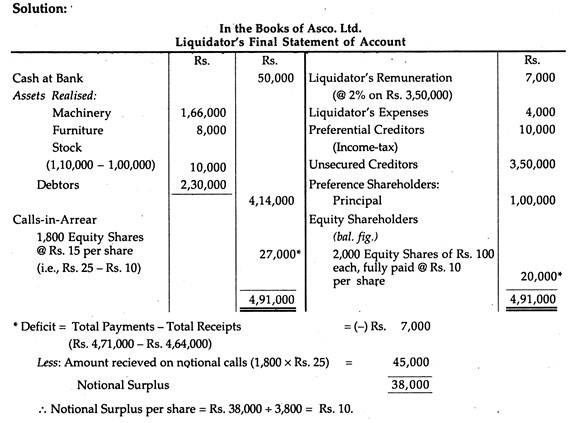

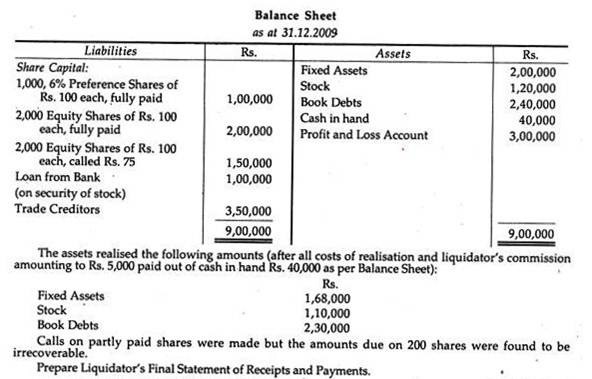

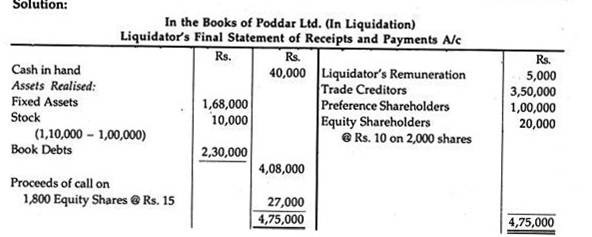

Ilustrasi 4:

Neraca Asco Ltd. per 31 Maret 2009:

Likuidator berhak atas komisi sebesar 2% dari jumlah yang dibayarkan kepada kreditur tanpa jaminan. Panggilan atas saham yang dibayar sebagian dilakukan tetapi jumlah yang jatuh tempo pada 200 saham ternyata tidak dapat dipulihkan. Siapkan Laporan Keuangan Likuidator.

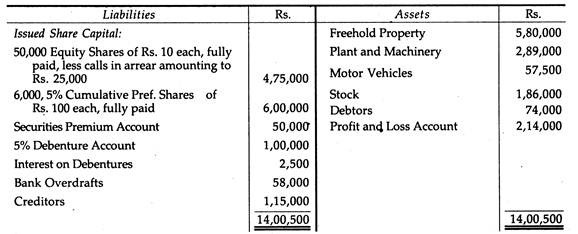

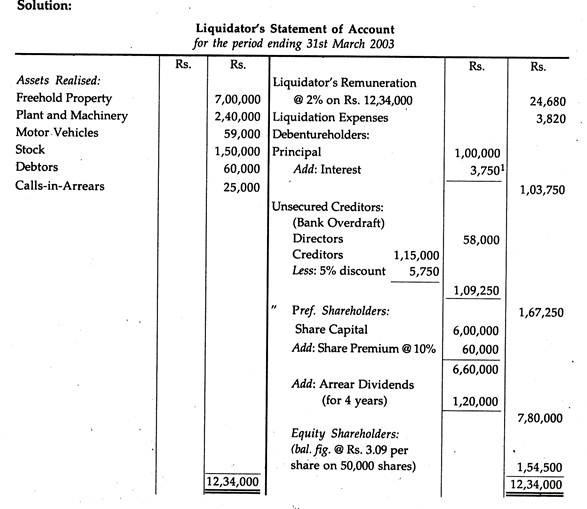

Ilustrasi 5:

- Ltd. ditempatkan dalam likuidasi sukarela pada tanggal 31.12.2002, dimana Neracanya adalah sebagai:

Dividen Preferensi tertunggak sejak tahun 1999 dan seterusnya.

Anggaran dasar perusahaan menetapkan bahwa, pada likuidasi, dari kelebihan aset yang tersisa setelah pembayaran biaya likuidasi dan kewajiban di luar, harus dibayar, pertama, semua tunggakan dividen Preferensi; kedua, jumlah yang disetor atas saham Preferensi bersama dengan premi sebesar Rs. 10 per saham; ketiga, saldo yang tersisa harus dibayarkan kepada pemegang saham Ekuitas. Cerukan Bank dijamin oleh Direksi yang dipanggil oleh Bank untuk melepaskan tanggung jawabnya berdasarkan jaminan tersebut. Direksi membayar jumlah tersebut kepada Bank.

Likuidator merealisasikan aset sebagai:

Kreditor dibayar kurang diskon 5%. Debentures dan accrued interest telah dilunasi pada tanggal 31 Maret 2003.

Biaya likuidasi adalah Rs. 3.820 dan remunerasi likuidator adalah 2% dari jumlah yang direalisasikan.

Siapkan Laporan Keuangan Likuidator.

- Karena perusahaan solvabilitas, pemegang surat utang dikreditkan ke bunga sampai dengan tanggal pembayaran kembali (yaitu, Rs. 2.500 sesuai Neraca dan Rs. 1.250 selama 3 bulan). Jika perusahaan bangkrut, bunga harus dibayar hanya sampai tanggal pembubaran. Suatu perusahaan dianggap sebagai pelarut hanya jika dapat membayar semua kewajiban luarnya.

- Jika anggaran dasar perseroan mengatur bahwa pemegang saham preferen harus diberi kedudukan yang sama baik dalam hal pembayaran dividen maupun modal yang diprioritaskan pada saham ekuitas, pref tunggakan. dividen juga dibayarkan bahkan jika tidak diumumkan sebagai prioritas pengembalian modal kepada pemegang saham ekuitas (Re. Watter Symons Ltd.) dan tunggakan hanya dapat dibayarkan hingga tanggal penutupan.

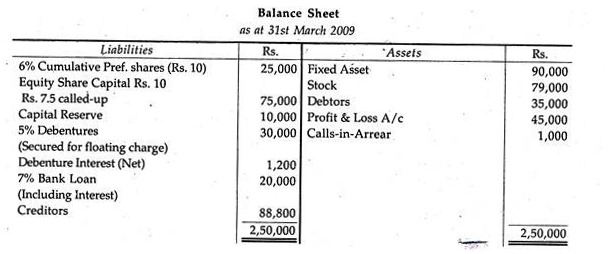

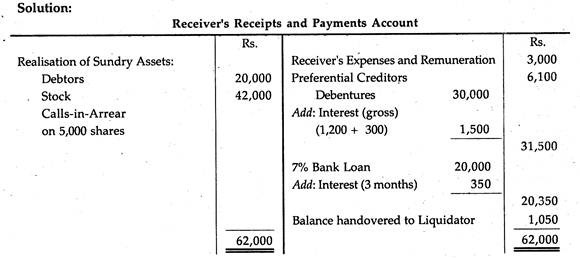

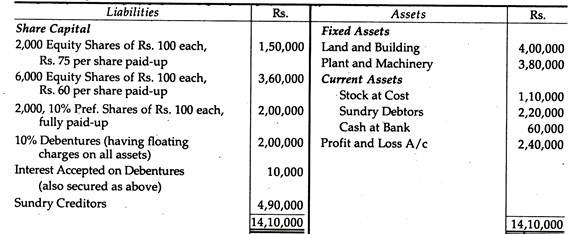

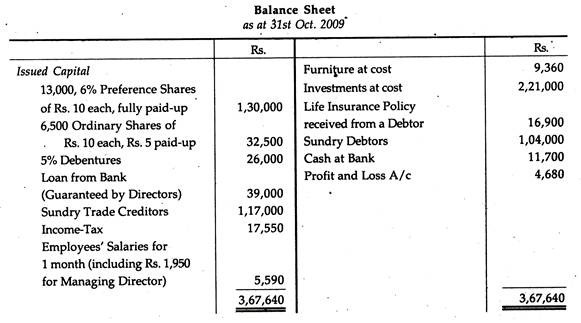

Ilustrasi 6:

Berikut adalah Neraca Poddar Ltd. yang berada di tangan likuidator:

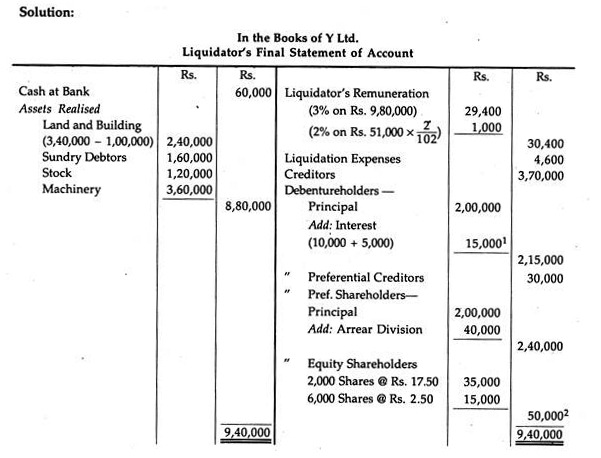

Ilustrasi 7:

Berikut Neraca Y Ltd. per 31 Maret 2004:

Pada tanggal tersebut, perusahaan melakukan likuidasi sukarela. Dividen untuk saham preferen telah tertunggak selama dua tahun terakhir. Kreditur bermacam-macam termasuk pinjaman Rs. 90.000 untuk hipotek Tanah dan Bangunan.

Aset yang direalisasikan adalah:

Bunga yang masih harus dibayar atas pinjaman atas hipotek bangunan sampai dengan tanggal pembayaran berjumlah Rs. 10.000. Biaya likuidasi sebesar Rp. 4.600. Likuidator berhak atas remunerasi sebesar 3% atas semua aset yang direalisasikan (kecuali Kas dan Bank) dan 2% atas rekening yang dibagikan di antara pemegang saham ekuitas. Kreditur preferensial yang termasuk dalam Kreditur Serba-serbi berjumlah Rs. 30.000 Semua pembayaran dilakukan pada tanggal 30 Juni 2004.

Siapkan Laporan Akhir Akun Likuidator.

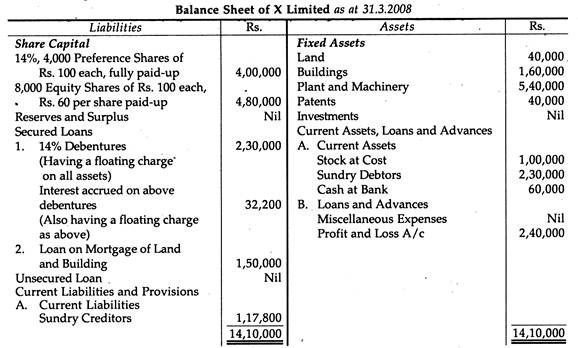

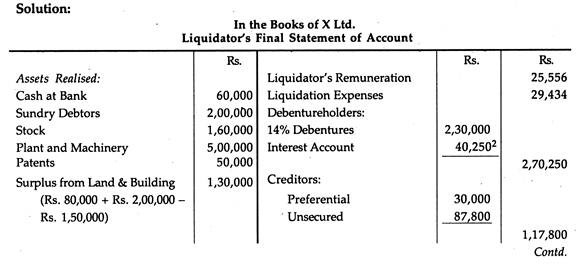

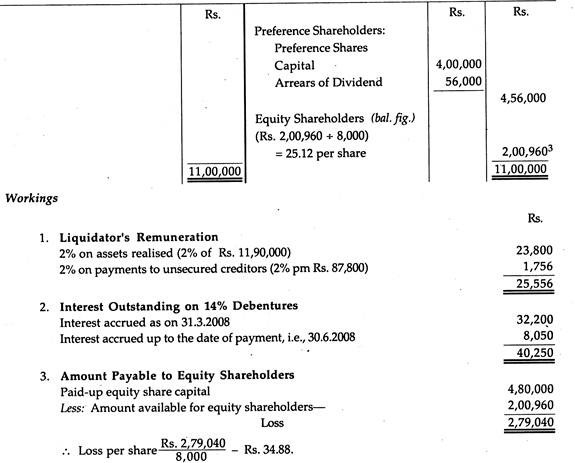

Ilustrasi 8:

Berikut Neraca X Limited per 31.3.2008:

Pada 31.3.2008 perusahaan melakukan likuidasi sukarela. Dividen atas 14% saham preferen telah ditunggak selama satu tahun. Kreditur Sundry termasuk kreditur preferensial sebesar Rs. 30.000.

Aset menyadari jumlah berikut:

Tanah Rp. 80.000; Gedung Rp. 2, 00.000; Pabrik dan Mesin Rp. 5, 00.000; Paten Rp. 50.000; Stok Rp. 1, 60.000; Debitur bermacam-macam Rs. 2, 00.000.

Biaya likuidasi sebesar Rp. 29.434. Likuidator berhak atas komisi sebesar 2% untuk semua aset yang direalisasikan (kecuali uang tunai di Bank) dan 2% dari jumlah yang didistribusikan di antara kreditur tanpa jaminan selain kreditur preferensial. Semua pembayaran dilakukan pada tanggal 30 Juni 2008. Bunga pinjaman hipotek akan diabaikan pada saat pembayaran.

Siapkan laporan akhir akun likuidator.

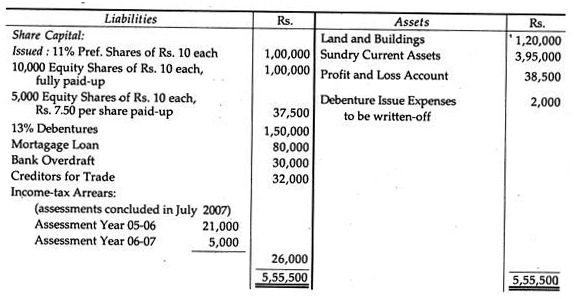

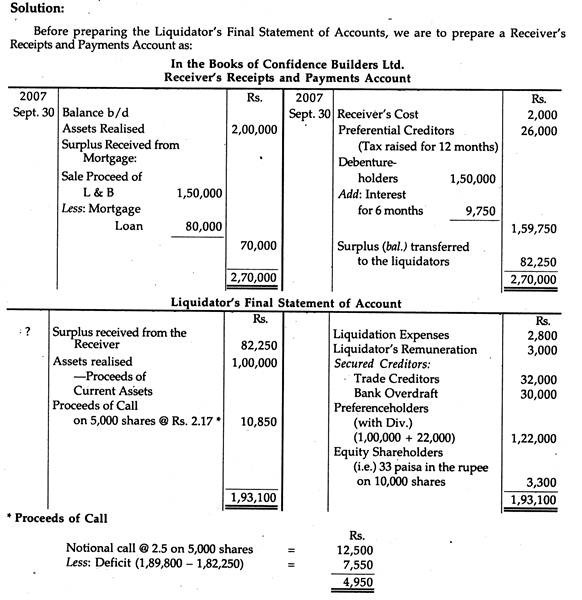

Ilustrasi 9:

Berikut adalah Neraca Confidence Builders Ltd., per 30 September 2007:

Pinjaman hipotek dijamin dengan tanah dan bangunan. Surat utang dijamin dengan biaya mengambang pada semua aset lainnya. Perusahaan tidak dapat memenuhi pembayaran dan oleh karena itu pemegang surat utang menunjuk seorang Kurator dan ini diikuti dengan resolusi untuk pembubaran sukarela anggota. Penerima untuk Pemegang Surat Utang membawa Tanah dan Bangunan untuk dilelang dan menghasilkan Rs. 1, 50.000.

Dia juga mengambil alih Aset Serbaguna senilai Rs. 2, 40.000 dan realisasi Rs. 2, 00.000. Likuidator menyadari Rs. 1, 00.000 atas penjualan saldo berbagai aktiva lancar. Cerukan Bank dijamin dengan jaminan pribadi dari dua Direktur perusahaan dan, pada Bank yang mengajukan permintaan; Direksi melunasi iuran dari sumber daya pribadi mereka.

Biaya yang dikeluarkan oleh Penerima adalah sebesar Rp. 2.000 dan oleh Likuidator Rs. 2.800. Penerima tidak berhak atas remunerasi apa pun tetapi likuidator menerima biaya 3% dari nilai aset yang direalisasikan olehnya. Pemegang saham preferen belum membayar dividen periode setelah 30 September 2006 dan bunga untuk setengah tahun terakhir menjadi hak pemegang surat utang.

Menyiapkan rekening-rekening yang akan diserahkan oleh Kurator dan Likuidator.

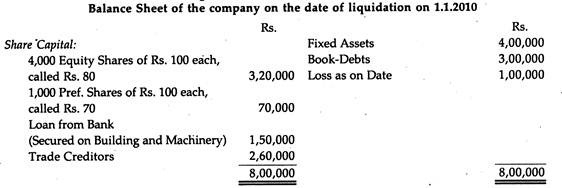

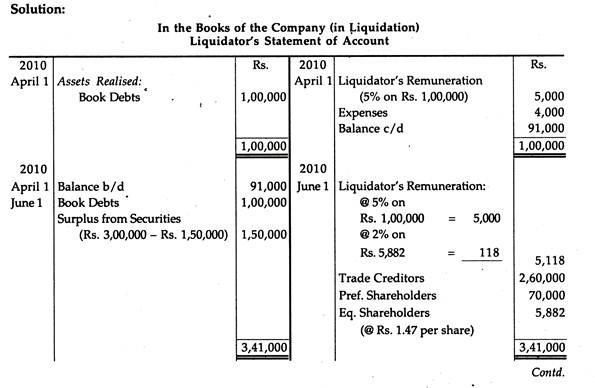

Ilustrasi 10:

Anda diminta oleh likuidator perusahaan untuk menyiapkan laporan keuangan yang akan disajikan sebelum rapat pemegang saham dari yang berikut ini:

Neraca perusahaan pada tanggal likuidasi pada 1.1.2010

Aset direalisasikan sebagai berikut: 1.4.2010: Aset Tetap Rs. 1, 00.000; Buku Hutang Rp. 1, 00.000, Biaya dibayar Rs. 4.000. 1.6.2010: Aset Tetap (final) Rs. 2, 00.000, Hutang Buku Rs. 1, 00.000. 1.8.2010: Utang Buku (pembayaran akhir) Rs. 50.000. Likuidator berhak atas 5% atas penagihan dan 2% atas rekening yang dibayarkan kepada pemegang saham Ekuitas.

Siapkan pernyataan dengan asumsi bahwa pencairan dilakukan sesuai dengan hukum, saat dan ketika uang tunai tersedia.

Ilustrasi 11:

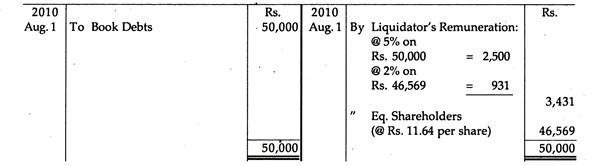

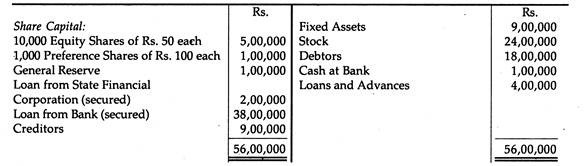

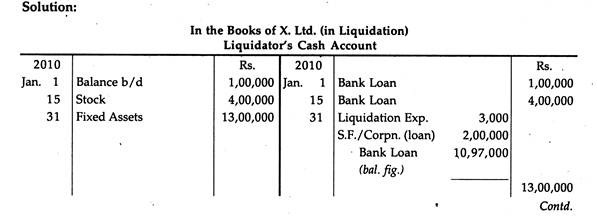

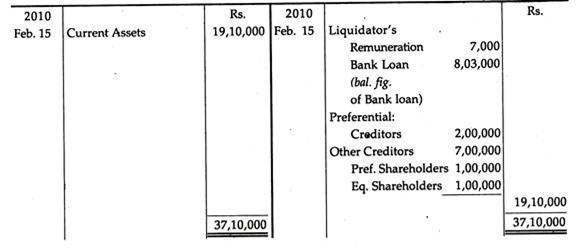

Berikut adalah posisi X. Ltd. pada tanggal 31.12.2009, yang mengalami likuidasi sukarela pada tanggal tersebut:

Informasi berikut diberikan:

(a) Utang dari Lembaga Keuangan Negara dijamin dengan first charge atas Aktiva Tetap.

(b) Bank dijamin dengan gadai emas, hipotek atas seluruh Aset Lancar dan beban kedua atas Aset Tetap.

(c) Kreditur termasuk Kreditur Preferensi sebesar Rs. 2, 00.000. Pada 15.1.2010, Saham dijual. Stok gadai/gudang terealisasi Rs. 14.00.000 dan saham lainnya dijual seharga Rs. 4, 00.000. Pada tanggal 31.1.2010, biaya likuidasi sebesar Rs. 3.000 terpenuhi dan Aset Tetap dijual seharga Rs. 13.00.000. Pada 15.2.2010, semua Aset Lancar lainnya direalisasikan sebesar Rs. 19, 10.000 dan remunerasi likuidator sebesar Rs. 7.000 dibayar.

Persiapkan Rekening Kas Likuidator dan Laporan Akhir Rekening Likuidator dengan anggapan bahwa semua pembayaran dilakukan sesuai urutan preferensi pada ketersediaan Uang Tunai paling awal.

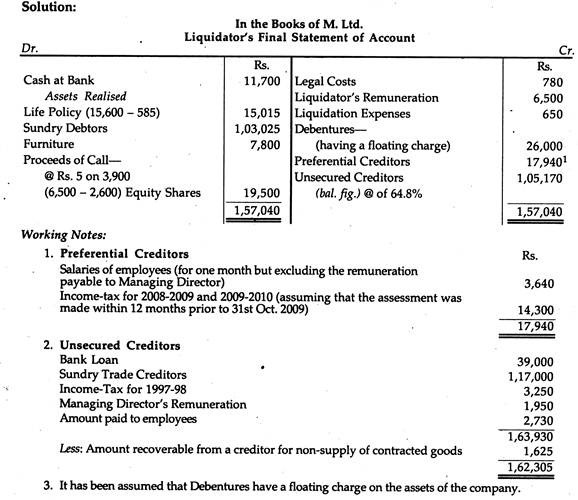

Ilustrasi 12:

X Ltd. melakukan likuidasi sukarela pada tanggal 31 Oktober 2009.

Saldo dalam pembukuannya pada hari itu adalah:

Bank meminta Direksi untuk mengimplementasikan jaminan mereka. Dividen preferen telah dibayarkan sampai dengan tanggal 30 Juni 2009. Tidak ada tunggakan bunga surat utang. Jumlah yang terhutang kepada Pemerintah untuk pajak penghasilan sehubungan dengan tahun penilaian 2007-2008, 2008-09 dan 2009-2010 sebesar Rs. 3.250, Rp. 13.650 dan Rp. 650, masing-masing. Perusahaan menutup akunnya pada tanggal 31 Desember setiap tahun.

Semua karyawan perusahaan telah dilayani dengan pemberitahuan berhenti pada 31 Oktober 2009. Likuidator mengakui sejumlah Rs. 2.730 untuk gaji sebagai pengganti pemberitahuan. Sewa dibayar sampai dengan 31 Oktober 2009. Tempat diadakan di bawah sewa dengan sewa tahunan. Tuan tanah setuju untuk melepaskan haknya untuk memperhatikan likuidator yang berjanji untuk membayar sewa dua bulan, yaitu Rs. 650, dan untuk mengosongkan tempat pada tanggal 31 Desember 2009, yang dia lakukan.

Salah satu kreditur sebesar Rp. 13.000 berada di bawah kontrak untuk mengirimkan barang tertentu ke perusahaan pada Desember 2009, dan perusahaan telah mengontrak untuk memasok barang yang sama ke B. Ltd., yang termasuk dalam Debitur Bermacam-macam di Rs. 6.500. Kreditur menolak untuk melakukan pengiriman tetapi mengakui klaim yang dibuat oleh likuidator untuk ganti rugi sebesar Rs. 1.625. B. Ltd. mengajukan klaim kerugian terhadap perusahaan sebesar Rs. 975 yang diakui oleh para likuidator.

Perabotan dijual seharga Rp. 7.800. Investasi dianggap tidak berharga. Jumlah yang harus dibayar oleh Debitur semuanya dikumpulkan dan Polis Asuransi diserahkan untuk Rs. 15.600 setelah likuidator membayar premi sebesar Rs. 585. Seorang pemegang saham yang memegang 2.600 saham biasa gagal membayar panggilan yang dibuat oleh likuidator. Biaya hukum mencapai Rs. 780 dan remunerasi likuidator adalah Rs. 6.500.

Persiapkan Laporan Akhir Akun Likuidator sesuai urutan pembayaran.