Artikel ini akan memandu Anda tentang bagaimana menyiapkan rekening akhir asuransi jiwa.

Penyusunan Rekening Akhir Asuransi Jiwa:

Penyusunan perhitungan akhir harus dilakukan sesuai dengan ketentuan Undang-undang Asuransi tahun 1938, beserta formulir-formulir yang ditentukan.

Undang-undang Asuransi 1938 tidak hanya berlaku untuk Asuransi Umum, tetapi juga untuk Asuransi Jiwa meskipun yang terakhir diatur oleh Undang-Undang LIC 1956.

Rekening disusun untuk tahun kalender, yaitu perusahaan asuransi harus menyusun rekeningnya sampai dengan tanggal 31 Desember setiap tahun.

BENTUK rekening akhir yang ditentukan oleh Insurance Act 1938 adalah:

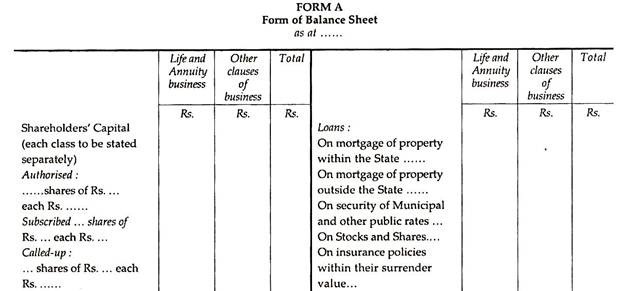

(i) FORMULIR A: Formulir Neraca—baik untuk Asuransi Jiwa maupun Asuransi Umum.

(ii) FORM B: Formulir Laporan Laba Rugi— baik untuk Asuransi Jiwa maupun Asuransi Umum.

(iii) BENTUK C: Bentuk Alokasi Laba Rugi—baik untuk Asuransi Jiwa maupun Asuransi Umum.

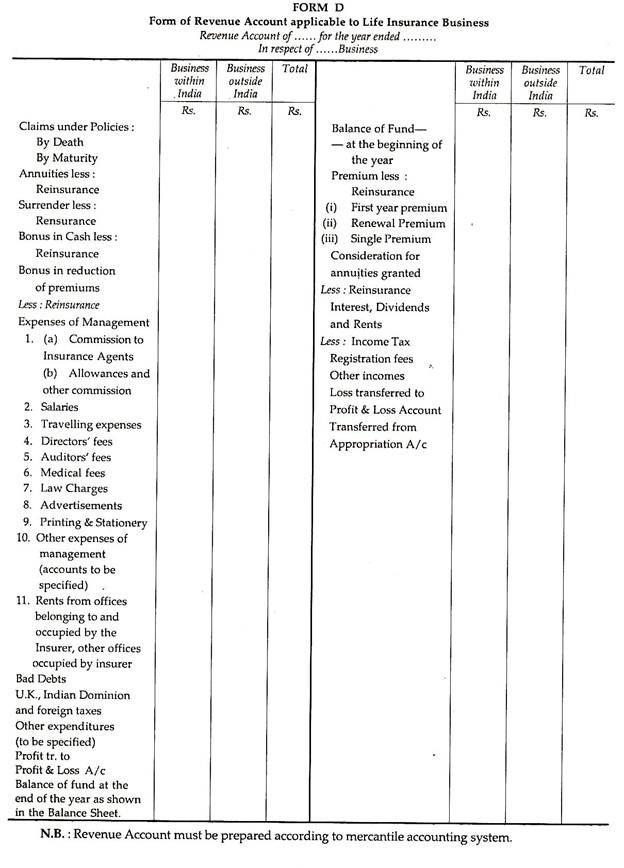

(iv) FORMULIR D: Formulir Rekening Pendapatan—untuk Asuransi Jiwa saja.

(v) FORMULIR F: Formulir Rekening Pendapatan—untuk Asuransi Umum saja.

(vi) FORMULIR I: Neraca Penilaian.

Akun Pendapatan Asuransi Jiwa:

Rekening ini harus disiapkan menurut Formulir ‘D’ dari Lampiran Pertama Undang-Undang Asuransi, 1938. Akun ini tidak mengungkapkan keuntungan/kerugian tahun itu tetapi hanya mengungkapkan saldo Dana Asuransi Jiwa pada penutupan tahun itu. Rekening ini dibuat dengan mengambil saldo awal Dana Asuransi Jiwa (Cr.) bersama dengan semua pendapatan/penerimaan dan pada saat yang sama semua pengeluaran pendapatan muncul di sisi debet, saldo dibawa ke depan sebagai Dana Asuransi Jiwa .

Bentuk Rekening Pendapatan disajikan berikut ini:

Penjelasan dari item di atas—

Pengeluaran:

Klaim di bawah:

Klaim yang dibayarkan oleh Perusahaan Asuransi harus diperlihatkan secara terpisah, yaitu klaim berdasarkan kematian dan klaim berdasarkan jatuh tempo. Klaim yang belum diselesaikan juga harus dimasukkan di bawah judul ini. Klaim yang berkaitan dengan bisnis reasuransi juga harus dikurangkan. Tidak diragukan lagi itu adalah item pengeluaran yang paling penting.

Anuitas:

Ini adalah jumlah total anuitas yang harus dibayar pada tahun tersebut kepada anuitas. Setiap reasuransi dalam hal ini harus dikurangkan dari total anuitas yang dibayarkan. Anuitas yang masih berjalan (yaitu jatuh tempo tetapi belum dibayar) juga harus disertakan.

Menyerah:

Ini merupakan pembayaran yang dilakukan kepada pemegang polis yang ingin menyerahkan polis mereka dan membatalkan semua klaim sehubungan dengan mereka. Nilai penyerahan yang diterima oleh perusahaan asuransi sehubungan dengan polis yang diasuransikan kembali harus dikurangkan dari jumlah nilai penyerahan yang dibayarkan selama tahun tersebut.

Bonus tunai:

Bonus tunai yang diumumkan oleh perusahaan ditunjukkan di bawah judul ini. Bonus tunai yang diterima sehubungan dengan reasuransi, jika ada, harus dipotong. Tetapi jika ada bonus Tunai yang telah diumumkan tetapi tidak dibayarkan, hal yang sama juga harus disertakan.

Neraca Perusahaan Asuransi Jiwa:

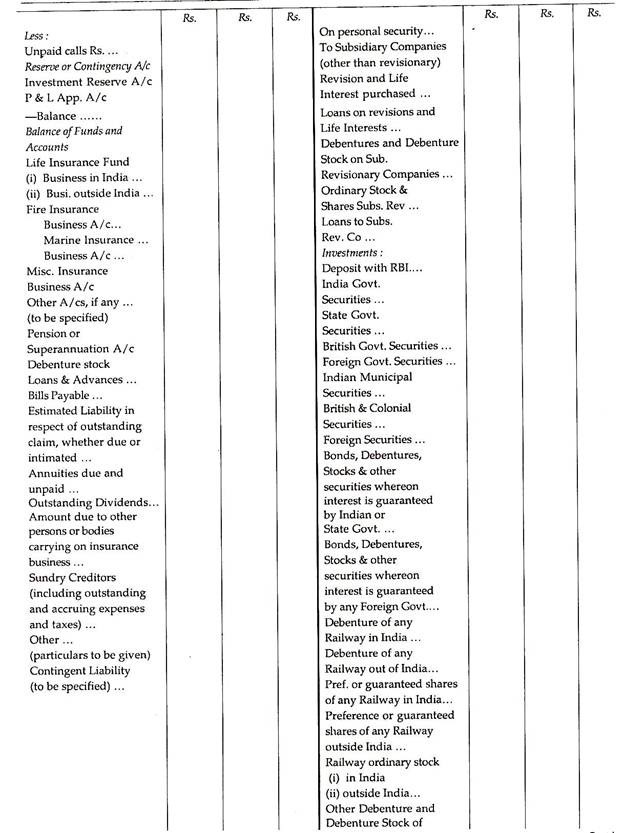

Neraca Perusahaan Asuransi Jiwa disusun sesuai dengan FORMULIR A (Daftar Pertama) yang ditunjukkan di bawah ini:

Penjelasan:

Sisi Liabilitas:

Modal Pemegang Saham:

Berbagai jenis modal, yaitu, Saham yang Diotorisasi, Dikeluarkan, dan Disetor harus ditunjukkan secara terpisah di bawah judul ini:

Rekening Cadangan atau Kontinjensi:

Semua jenis cadangan, yaitu, umum, khusus atau kontinjensi, dll., harus ditampilkan secara terpisah di bawah judul ini.

Saldo Dana dan Rekening:

Ini termasuk Dana Asuransi Jiwa, A/c Bisnis Asuransi Kebakaran, Asuransi Kelautan dan Lain-lain. A/c Bisnis Asuransi. Rekening Lain (akan ditentukan) Premi atau Dana Pensiun A/c, dll.

Saham Surat Utang:

Penerbitan surat utang, jika ada harus ditunjukkan di bawah judul ini.

Pinjaman dan Uang Muka:

Jika Perusahaan Asuransi telah mendepositokan sekuritas sebagai jaminan sehubungan dengan hal-hal ini, jumlah dan sifat sekuritas yang disetorkan harus disebutkan dengan jelas di bawah judul ini. Artinya, jika perusahaan mengambil pinjaman atau uang muka, hal yang sama harus ditunjukkan.

Hutang Tagihan:

Setiap jenis tagihan dengan jumlah totalnya, jika diterima, harus ditunjukkan di bawah judul ini.

Estimasi Kewajiban sehubungan dengan klaim yang belum diselesaikan:

Klaim-klaim yang belum diselesaikan baik yang diintimidasi/diterima dan jatuh tempo atau diintimidasi tetapi belum diterima dan jatuh tempo harus ditunjukkan di bawah judul ini.

Anuitas jatuh tempo dan belum dibayar:

Anuitas yang jatuh tempo dan belum dibayar harus ditunjukkan di bawah judul ini di sisi kewajiban Neraca.

Dividen Beredar:

Dividen yang beredar, bunga, dll. Harus diperlihatkan setelah dikurangi pajak penghasilan di bawah judul ini.

Jumlah terutang kepada orang atau badan lain yang menjalankan usaha asuransi:

Sebenarnya.

Berbagai Kreditur:

Ini termasuk juga biaya dan pajak terutang.

Jumlah lain yang harus dibayar oleh penanggung:

Rincian jumlah tersebut harus dilengkapi. Ini termasuk premi yang diterima di muka, dll.

Kewajiban Kontinjensi:

Ini termasuk diskon tagihan, modal tidak wajar dari anak perusahaan, modal tidak wajar dari investasi lain, dll.

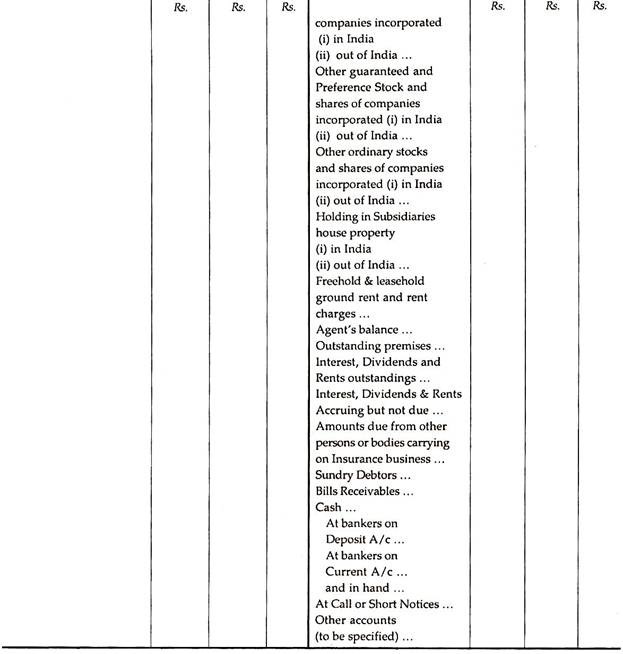

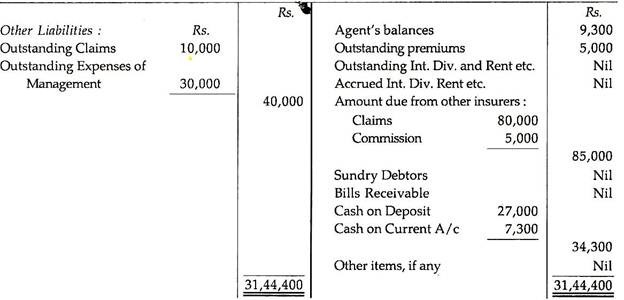

Sisi Aset:

Pinjaman:

Dalam kasus bisnis Life and Annuity, rincian lengkap dari kepemilikan dan pinjaman kepada anak perusahaan harus disebutkan, memberikan nama masing-masing perusahaan, deskripsi nomor dari setiap kelas saham yang dimiliki, jumlah yang dibayarkan di atasnya dan nilai di mana holding ditunjukkan dalam Neraca.

Investasi:

Karena investasi adalah item yang sangat signifikan di sisi aset Neraca, rincian lengkapnya harus dilengkapi. Harus diingat bahwa properti tanah dan rumah harus dimasukkan dalam kepala ini dan urutan pengaturan akan didasarkan pada keamanan yang sama.

Saldo Agen:

Ini termasuk saldo karena agen.

Premi Luar Biasa:

Artinya premi yang telah jatuh tempo tetapi belum diterima oleh perusahaan asuransi.

Bunga, Dividen, dan Sewa yang belum dibayar:

Ini termasuk bunga, dividen atau sewa yang telah jatuh tempo tetapi belum diterima oleh perusahaan.

Bunga, Dividen dan Sewa Akrual tetapi belum jatuh tempo:

Ini mengungkapkan pendapatan yang terkait dengan periode keuangan tetapi akan jatuh tempo dan diterima pada periode keuangan berikutnya. Karena ini hanyalah pendapatan tahun berjalan, ini ditampilkan sebagai aset di sisi aset Neraca.

Piutang dari orang atau badan lain yang menjalankan Usaha Perasuransian:

Sebenarnya.

Debitur bermacam-macam:

Ini termasuk jumlah yang harus dibayarkan kepada Direktur atau pejabat lain yang harus diperlihatkan secara terpisah.

Piutang Tagihan:

Sebenarnya.

Uang tunai:

Ini termasuk (i) Kas di Bank pada Rekening Deposito, (ii) Kas di Bank pada Rekening Giro dan di tangan; dan (iii) Cash at Call dan Short Notice.

Akun lain:

Ini termasuk Goodwill, Biaya Pendahuluan, Biaya Formasi, Biaya Pengembangan, Diskon untuk Penerbitan Surat Utang, Perabot Kantor, biaya lain yang dibawa ke depan, dll.

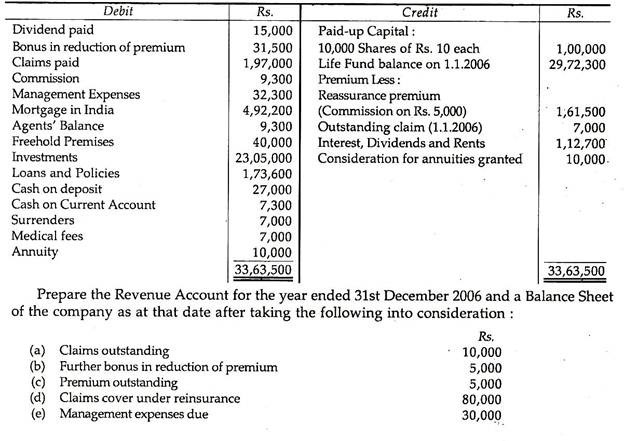

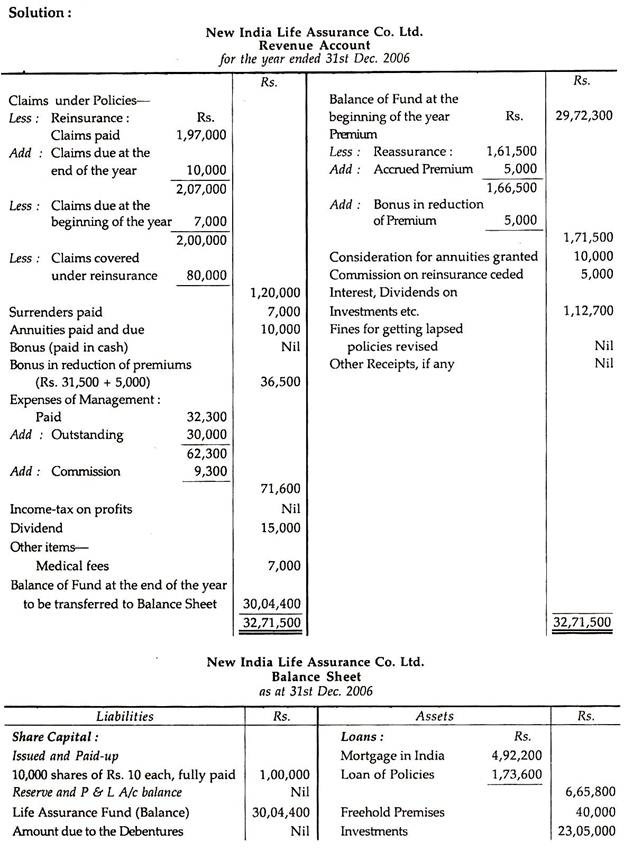

Ilustrasi 1:

Neraca saldo berikut diambil dari pembukuan New India Assurance Co. Ltd., per 31 Desember 2006:

Ilustrasi 2:

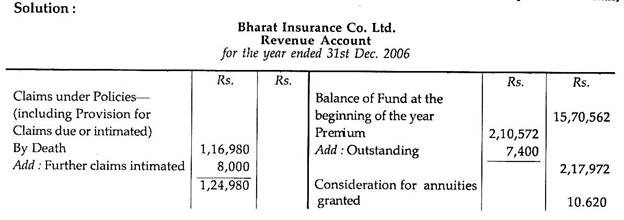

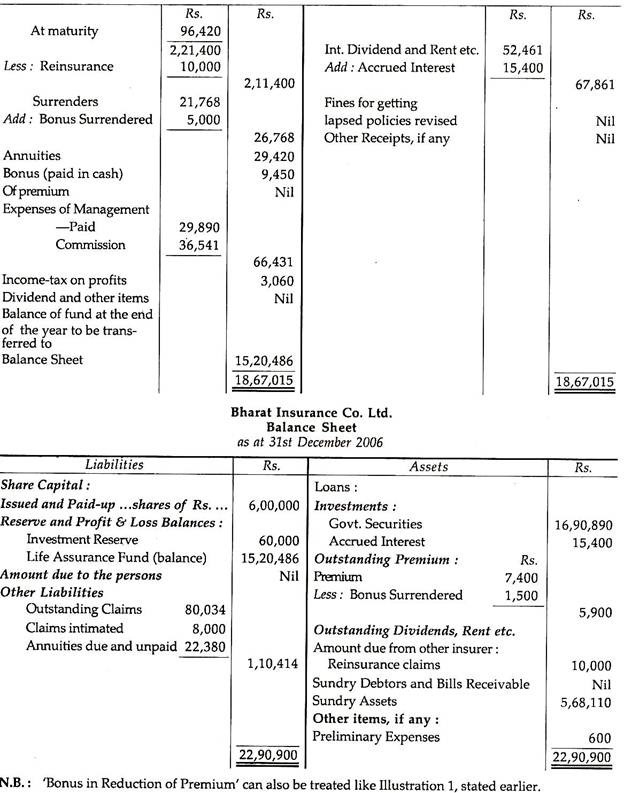

Saldo berikut telah diambil dari pembukuan Bharat Insurance Co. Ltd. untuk tahun yang berakhir pada tanggal 31 Desember 2006:

Jumlah Dana Jaminan Jiwa pada awal tahun Rs. 15,70,562; Klaim meninggal dunia Rp. 1,16,980; Klaim berdasarkan jatuh tempo Rp. 96.420; Premi Rp. 2,10,572; Biaya Manajemen Rp. 29.890; Komisi Rp. 36.541; Pertimbangan untuk anuitas yang diberikan Rs. 10.620; Bunga, Dividen dan Sewa Rs. 52.461; Pajak penghasilan yang dibayarkan atas laba Rs. 3.060; Penyerahan Rp. 21.768; Anuitas Rp. 29.420; Bonus dibayar tunai Rp 500.000 9.450; Bonus yang dibayarkan dalam pengurangan premi Rs. 3.500; Biaya Pendahuluan Rp. 600; Klaim diakui tetapi tidak dibayar pada akhir tahun Rs. 80.034; Anuitas jatuh tempo tetapi belum dibayar Rp. 22.380; Modal — Disetor Rs. 6,00,000; Surat Berharga Negara Rp. 16,90,890; Berbagai Aset Rs. 5,68.110; Cadangan Investasi Rp. 60.000.

Siapkan Akun Pendapatan dan Neraca setelah memperhitungkan hal-hal berikut:

(a) Klaim yang dijamin dengan reasuransi Rs. 10.000.

(b) Klaim Lebih Lanjut terkait Rs. 8.000.

(c) Bonus lebih lanjut yang digunakan dalam pengurangan premi Rs. 1.500.

(d) Bunga Akrual Rs. 15.400.

(e) Premi Terhutang Rs. 7.400.