Koreksi Kesalahan Pada Tahap Post-Suspense dan Post-Final Account!

Ini adalah tahap dimana penyusunan Trial Balance dan Final Account sudah selesai. Bahwa, jika kesalahan dalam akun tidak dapat dilacak dengan mudah, maka selisih Neraca Saldo ditempatkan di Akun Suspense dan Akun Akhir – Akun Perdagangan dan Laba Rugi dan Neraca, disiapkan. Karena Suspense Account dimasukkan ke dalam Trial Balance, Suspense Account harus dimasukkan ke dalam Final Accounts.

Jika Rekening Suspense ditempatkan di Neraca, Rekening Suspense harus dibuka kembali pada tahun keuangan berikutnya dan ketika kesalahan yang dilakukan pada tahun sebelumnya ditemukan, jurnal koreksi harus dibuat. Dengan demikian akhirnya, Suspense Account harus benar-benar ditutup ketika semua kesalahan yang dilakukan pada tahun sebelumnya ditemukan dan diperbaiki. Kesalahan pada akun nominal dan beberapa akun real mempengaruhi hasil trading.

Setelah penyusunan Rekening Akhir, nominal rekening tidak boleh dibetulkan melalui rekening nominal yang bersangkutan. Selain itu, laba yang diungkapkan pada tahun sebelumnya berbeda dengan laba yang sebenarnya. Oleh karena itu, kesalahan tersebut diperbaiki melalui Akun Penyesuaian Laba Rugi.

Harus diingat bahwa hanya entri koreksi yang dilakukan melalui Akun Penyesuaian Laba Rugi yang biasanya terkait dengan item Perdagangan dan Akun Laba Rugi. Demikian pula, setelah perbaikan kesalahan, saldo Akun Penyesuaian Laba Rugi yang baru dipindahkan ke Akun Modal.

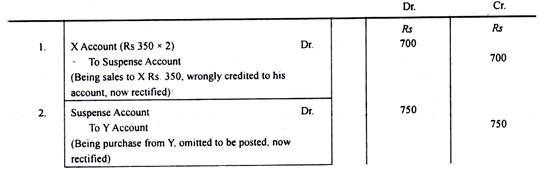

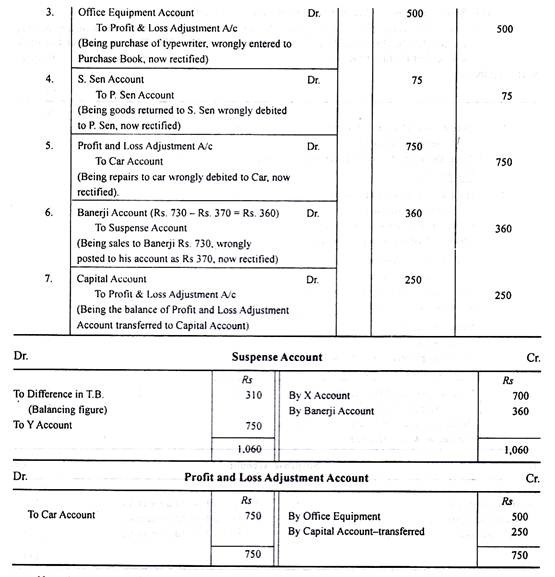

Ilustrasi 1:

Seorang Trader telah menyepakati Saldo percobaannya dengan memasukkan selisihnya ke dalam Akun Suspense dan telah menyiapkan Akun Perdagangan dan Laba Rugi serta Neraca. Pada pemeriksaan selanjutnya, buku-buku tersebut mengungkapkan beberapa kesalahan seperti yang dijelaskan di bawah ini. Perbaiki kesalahan ini dan pastikan jumlah yang dibawa ke Suspense Account.

- Penjualan barang kepada X seharga Rs 350 telah dikreditkan ke rekeningnya.

- Barang yang dibeli dari Y sebesar Rs. 750 dimasukkan dalam Buku Hari Pembelian tetapi dihilangkan dari akun Y di Buku Besar Kreditur.

- Mesin tik kantor yang dibeli seharga 500 telah melewati Rekening Pembelian.

- Barang yang dikembalikan ke S. Sen senilai Rs. 75 didebit ke Rekening P. Sen.

- Perbaikan mobil dinas sebesar Rp. 750 didebet ke Rekening Mobil.

- Barang yang dijual ke Banerji bernilai Rs. 730 telah diposting ke akunnya sebagai Rs.370.

Apakah perbaikan di atas akan mempengaruhi angka keuntungan? Jika demikian, sejauh mana?

Penyelesaian:

Catatan: Rekening yang dibawa ke Suspense Account adalah Rs. 310.

Perbaikan kesalahan menghasilkan penurunan sebesar Rp. 250 laba tahun ini.

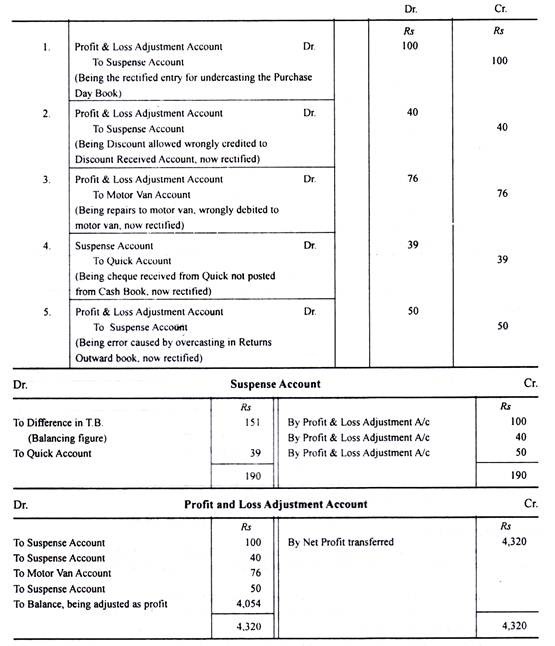

Ilustrasi 2:

Selisih Neraca Saldo telah dimasukkan ke dalam Suspense Account dan koreksi kesalahan Suspense Account dihilangkan.

Kesalahan berikut ditemukan dalam buku-buku Slack pada 31 Desember 2004.

- Total Buku Harian Pembelian telah dicairkan kurang dari Rs 100.

- Kolom Diskon pada sisi debet Buku Kas telah diposkan ke kredit Akun Penerimaan Diskon sebesar Rs. 20.

- Rs 76 untuk perbaikan Motor van telah dibawa ke Motor Van A/c.

- Cek yang diterima dari Quick Rs. 39 telah didebit di Buku Kas, tetapi entri ganda belum selesai.

- The Returns Outward Book telah mendung sebesar Rs. 50.

(a) Tunjukkan melalui entri Jurnal bagaimana kesalahan ini akan diperbaiki.

(b) Perlihatkan Suspense Account yang menonjolkan perbedaan aslinya.

(c) Perhitungan Akhir sampai dengan 31 Desember 2004 telah disusun berdasarkan angka yang tidak benar. Laba Bersih diungkapkan oleh akun-akun ini adalah Rs. 4.320. Tunjukkan perhitungan Anda tentang Laba Bersih yang benar untuk tahun ini.

Solusi: